Hoe bezet Hyperliquid, met een waardering van $ 25,9 miljard, zowel de infrastructuur- als de applicatielagen?

Oorspronkelijke auteur | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Compileren | Odaily Dagelijks (@OdailyChina).

Vertaler | Dingdong (@XiaMiPP).

Noot van de redactie: Onlangs hebben de in de VS genoteerde bedrijven Lion Group Holding en Eyenovia achtereenvolgens aangekondigd dat ze Hyperliquid's native token HYPE op hun balans zullen opnemen, wat de eerste keer is na BTC, ETH, BNB, SOL, TRX, XRP dat het native token van een opkomend DeFi-project is vermeld als een strategisch reservemiddel op de traditionele kapitaalmarkt. Deze stap markeert de erkenning door de instelling van het veiligheids-, stabiliteits- en economische model achter HYPE, en betekent ook dat Hyperliquid niet langer alleen een on-chain handelsprotocol is, maar geleidelijk een mainstream kandidaat wordt voor "financiële infrastructuur voor digitale activa".

Dit artikel integreert de onderzoeksresultaten van Charlie.hl en supermeow.hl om vanuit twee dimensies te analyseren: ten eerste, hoe Builder Code protocolinkomsten en uitbreiding van het ecosysteem stimuleert; 2. Hoe het terugkoopmechanisme van de overeenkomst een waarderingsmodel voor HYPE kan bouwen.

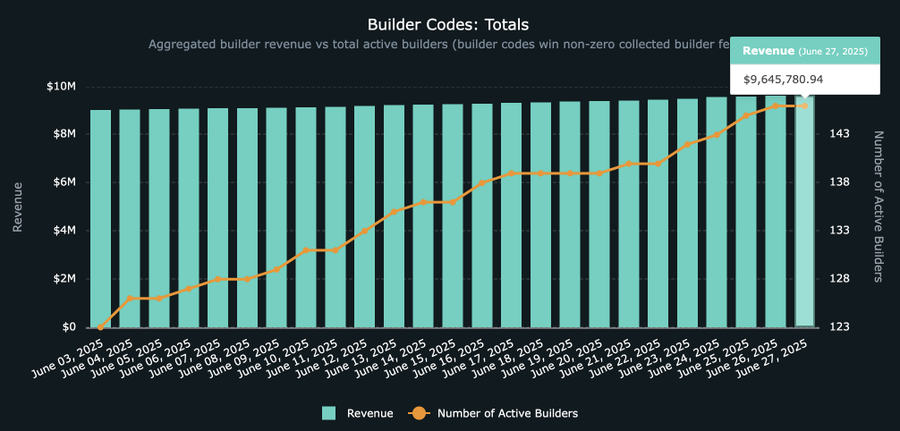

Nu Hyperliquid Builder Code een omzet van bijna $ 10 miljoen heeft, is het de moeite waard om een diepe duik te nemen in dit opkomende ecosysteem en de applicaties erachter, en wat het betekent voor Hyperliquid om in de toekomst op infrastructuurniveau te gaan. Het is niet gebruikelijk dat een protocol zowel de applicatie- als de infrastructuurlaag domineert, en Hyperliquid beweegt zich gestaag in deze richting en de filosofie achter de Builder Code wordt steeds duidelijker.

Builder Code: een inkomstenmotor voor het open handelsecosysteem

Voor degenen onder u die niet bekend zijn met het Hyperliquid-ecosysteem, wat is een Builder Code precies? Hoe werkt het?

Zoals vermeld in de officiële documentatie: "De Builder Code stelt ontwikkelaars in staat om een vergoeding in rekening te brengen voor gevulde bestellingen die namens gebruikers worden geplaatst. Elke bestelling kan afzonderlijk worden ingesteld met een Builder Code voor maximale flexibiliteit. Gebruikers zijn verplicht om een acceptabel maximumbedrag voor elke ontwikkelaar in te stellen en de autorisatie kan op elk moment worden ingetrokken. De Builder Code wordt volledig on-chain afgehandeld als onderdeel van de vergoedingslogica. ”

In termen van leken stelt Builder Code apps die bovenop Hyperliquid zijn gebouwd in staat om een vergoeding in rekening te brengen op basis van het volume van de geïmporteerde transacties. Elk platform kan de Builder Code integreren, die vereist dat gebruikers een geautoriseerde transactie ondertekenen om het vergoedingsmechanisme te accepteren voordat ze handelen (het proces is nu te zien op de nieuw gelanceerde Felix Trade, die al ondersteuning biedt voor het aanroepen van Hyperliquid's spotkoop- en verkoopfunctie via @felixprotocol).

Totale inkomsten van bouwerscode: HypeBurn-gegevens

Hoeveel voordelen hebben ontwikkelaars van Builder Code? De maximale vergoeding die door het protocol is toegestaan, is momenteel 0,1% voor eeuwigdurende contracten en 1% voor spothandel.

Hoewel een spotvergoeding van 1% hoog klinkt en nog niet algemeen wordt toegepast, zal dit tarief waarschijnlijk de norm worden naarmate er meer long-tail activa live komen op Hyperliquid. Axiom, dat zich richt op de handel in meme-munten op Solana, genereert bijvoorbeeld meer dan $ 1 miljoen per dag voor zijn interfacekosten van 1%. Hoewel het grootste deel van deze inkomsten afkomstig is van Solana, wordt verwacht dat het zal verschuiven naar Hyperliquid naarmate het aantal spot-deployers op Hyperliquid toeneemt.

Wie loopt voorop in Builder Code? Waar gaat het naartoe?

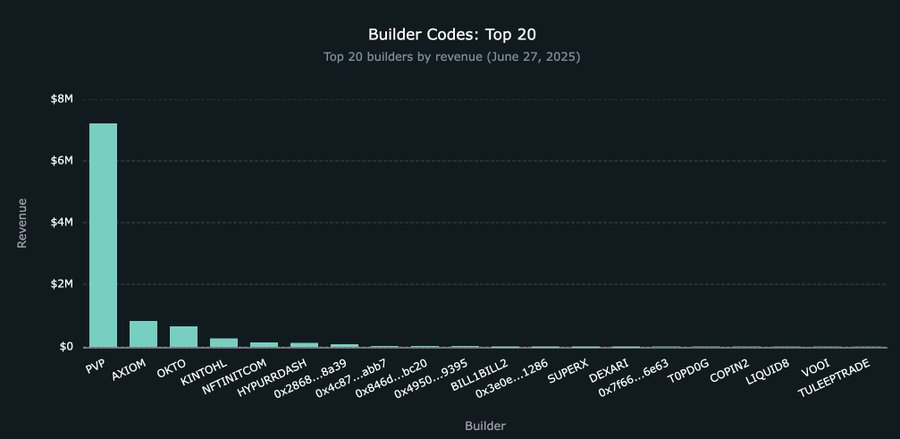

Hoewel de totale omzet van Builder Code snel groeit, bevindt deze zich nog in de beginfase en bedraagt momenteel ongeveer $ 9.5 miljoen. Onder hen loopt @pvp_dot_trade voorop met ongeveer $ 7.2 miljoen, waardoor het de meest winstgevende bouwer ter wereld is. Maar dat is nog maar het begin.

Op dit moment zijn meer dan 22 nieuwe ontwikkelaars begonnen deel te nemen aan de opbouw van het Builder Code-ecosysteem, waardoor meer transactieverkeer naar Hyperliquid wordt geleid. Het dichtst bij een echt consumentenproduct komt @okto_web3, en hoewel de huidige inkomsten uit Builder Code slechts $ 662,000 zijn, kan dat aantal in de toekomst aanzienlijk veranderen vanwege het bereik buiten Hyperliquid.

Het is belangrijk om erop te wijzen dat Okto nog steeds een typische crypto-native app is, terwijl Liquid en Lootbase gericht zijn op een bredere algemene gebruikersmarkt en een Robinhood-achtige handelservaring bieden, die misschien aantrekkelijker is. In eerste instantie zou je kunnen verwachten dat de Builder Code alleen zou worden overgenomen door bestaande cryptografische interfaces (zoals Axiom) om de onderliggende infrastructuur van HL aan te roepen. Maar afgaande op de trends in Liquid en Lootbase, moet deze aanname mogelijk worden herzien.

Top 20 Builder Code-app

Hyperliquid is echter niet alleen een eeuwigdurend contract DEX, maar ook een handelsinfrastructuur. Dit zal duidelijker worden naarmate meer grote handelsplatforms ervoor kiezen om aan te sluiten op de Builder Code van Hyperliquid in plaats van het tegen elkaar op te nemen.

In dit model hoeft het platform niet langer zijn eigen markt op te bouwen of liquiditeit aan te trekken om nieuwe munten te lanceren, maar om een toestemmingsloze notering te bereiken via Hyperliquid's spot-implementatie en aankomende HIP-3-voorstellen, en vervolgens de Builder Code te integreren om de optimale interface en gebruikerservaring te bouwen, die aanzienlijke inkomsten kan genereren, net als Axiom en PvP Trade.

De toekomst van Builder Code zal afhangen van de opt-in van grote interfaceplatforms die sterke distributiemogelijkheden hebben, maar de kosten en risico's van het bouwen van hun eigen markt willen vermijden.

Robinhood versus Hyperliquid Builder Code: een mogelijkheid

Robinhood, een meer traditioneel, niet-crypto-native fintech-bedrijf, biedt een levensvatbaar pad als het de in-app-acceptatie van crypto-activa wil versnellen en grootschalige vastlegging van vergoedingen mogelijk wil maken. Alleen al in januari 2025 rapporteerde Robinhood maar liefst $144,7 miljard aan aandelenhandelsvolume, 166,6 miljoen optiecontracten en $20,4 miljard aan handelsvolume voor crypto-activa.

Dit deel is misschien de moeite waard om een apart artikel te schrijven voor een diepgaande analyse, maar het is te voorzien dat Robinhood slechts ongeveer 1 miljoen HYPE (een verwaarloosbaar bedrag van zijn financiering) hoeft te investeren om zijn eigen marktplaats te implementeren op basis van Hyperliquid's beproefde infrastructuur die is geoptimaliseerd voor eeuwigdurende contracten, en inkomsten uit vergoedingen op de interfacelaag vast te leggen via de interface-integratie Builder Code.

Voor Robinhood kan deze architecturale beslissing het maanden of zelfs jaren aan ontwikkelingscycli besparen, evenals miljoenen dollars aan technologiekosten. De Hyperliquid-community doet het werk op laag niveau en Robinhood leunt achterover en ontspant.

HYPE Token Waardering Analyse

De Builder Code demonstreert de mogelijkheden van Hyperliquid om inkomsten te genereren op de infrastructuurlaag, en als de Builder Code de front-end "distributielaag" is die de welvaart van het handelsecosysteem stimuleert, dan is het HYPE-token de kernwaardedrager van dit systeem. De analyse probeert het HYPE-token te waarderen door de door fondsen gesteunde terugkopen van het Hyperliquid-protocol te vergelijken met die van traditionele beursgenoteerde bedrijven.

Door gebruik te maken van betalingsverwerkingsbedrijven zoals Visa en Mastercard als een conservatieve referentiegroep, levert de methodologie een impliciete waardering op van $ 25,9 miljard voor HYPE (of ongeveer $ 76/HYPE, een stijging van 72% ten opzichte van de huidige prijs van $ 44). Met name is in de waardering nog niet het brede gebruik van HYPE als een Layer-1 native asset opgenomen.

De methodologie voor deze waardering wordt hieronder in meer detail beschreven.

Kwantificeer het rendement op kapitaal

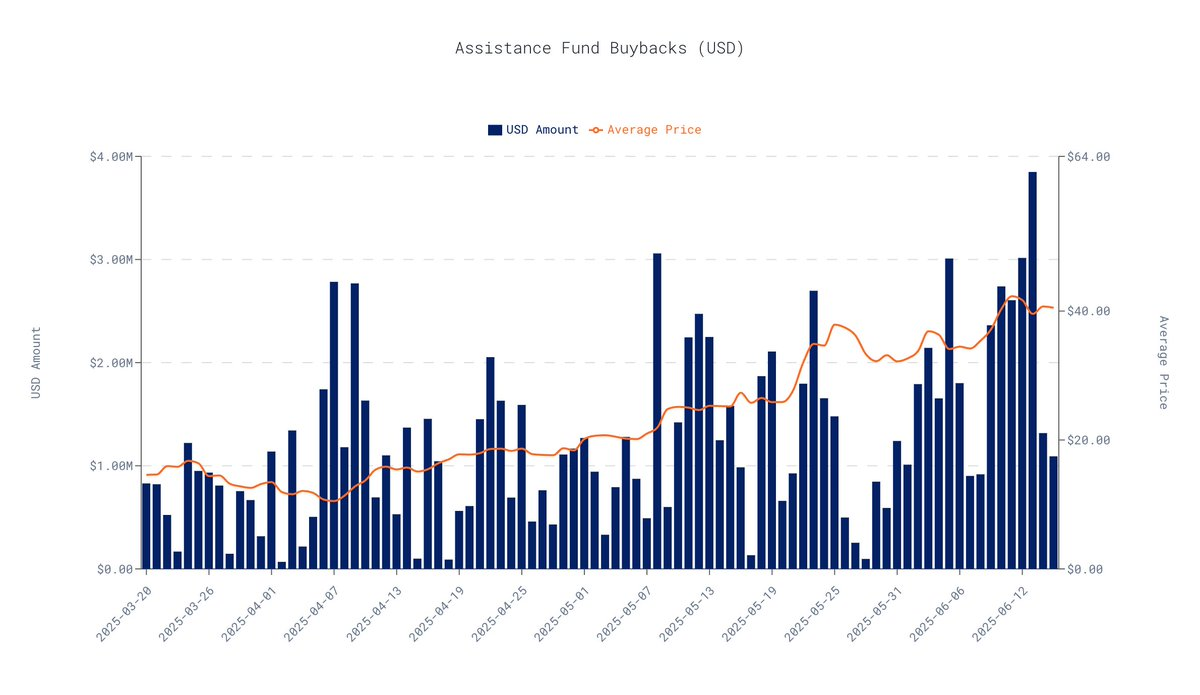

Op basis van on-chain gegevens van de afgelopen 30 dagen vanaf 16 juni 2025, heeft het Hyperliquid-protocol een gemiddelde dagelijkse terugkoop van $ 1.63 miljoen. Op basis van deze extrapolatie bedroegen de driemaandelijkse terugkopen in totaal ongeveer $ 146,4 miljoen.

Gegevens uit data.asxn.xyz

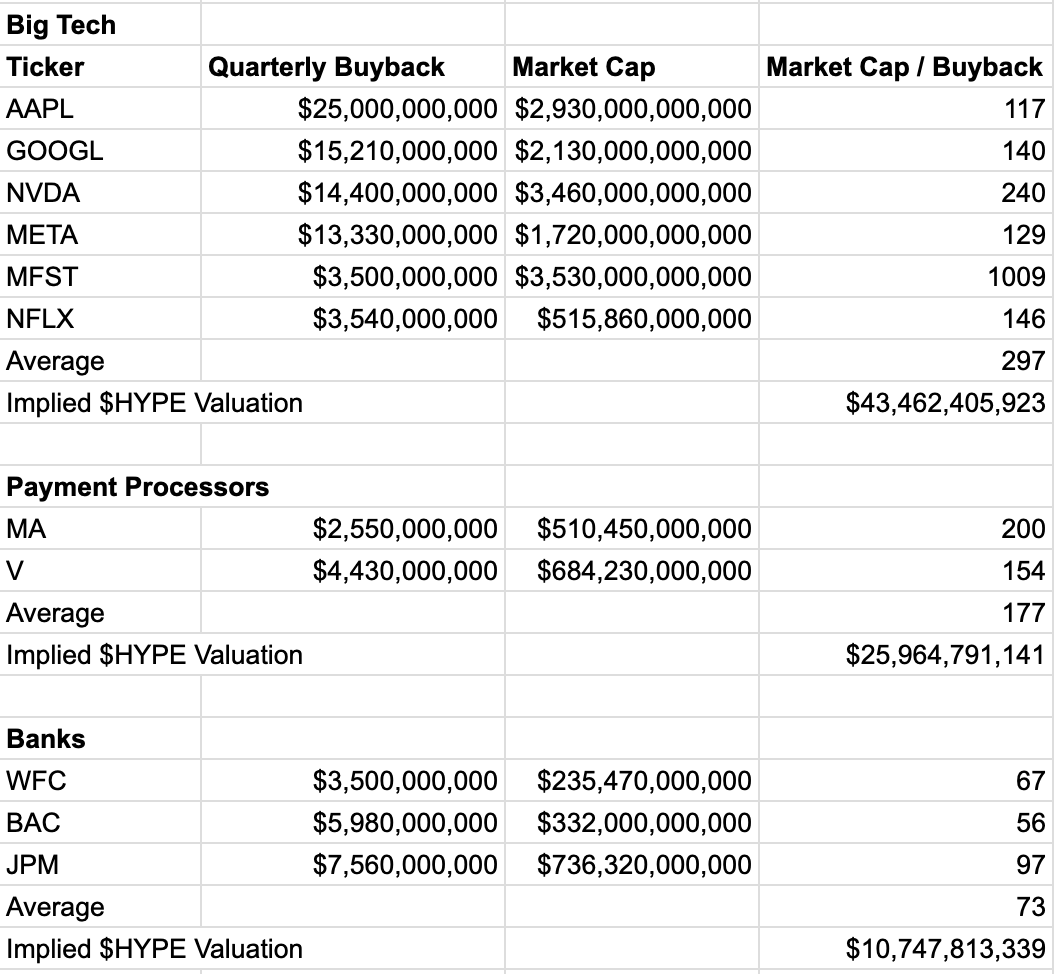

Om de waardering van de markt van vergelijkbare kasstromen te beoordelen, verwijzen we naar de meervoudige maatstaf van "marktkapitalisatie/driemaandelijks terugkoopbedrag" van beursgenoteerde bedrijven. Dit veelvoud geeft aan hoeveel marktwaarde de markt bereid is te geven aan elke dollar aan terugkopen, wat aanzienlijk varieert van branche tot branche, wat het vertrouwen van de markt in zijn groei en stabiliteit weerspiegelt.

Vergelijking van veelvouden per branche:

-

Techreuzen (gemiddeld veelvoud: 296 x): Bedrijven als NVIDIA en Google worden zeer gewaardeerd vanwege hun hoge groei, technologische innovatie en marktdominantie.

-

Betalingsindustrie (gemiddeld veelvoud: 177 x): Visa en Mastercard bijvoorbeeld, als financiële infrastructuur met een hoge winst en een sterk netwerkeffect, is de multiplier stabiel en hoog.

-

Banksector (gemiddelde multiple: 73,3 x): Volwassen instellingen zoals JPMorgan en Bank of America zijn volwassen instellingen met een tragere groei en hoge regelgevingsdruk, wat resulteert in lagere waarderingsmultiples.

Van de bovenstaande vergelijkingen is de betalingsindustrie degene die het beste past bij het bedrijfsmodel van Hyperliquid. Net als Visa of Mastercard is Hyperliquid een cruciaal onderdeel van de infrastructuur in het financiële systeem: met hoge winstmarges is het bedrijfsmodel rechtstreeks gekoppeld aan het transactievolume, en het netwerkeffect blijft groeien, met meer gebruikers en liquiditeit, hoe groter de waarde van het platform.

Hoewel HYPE in sommige opzichten kan worden gebruikt als een analogie met technologiebedrijven, kan het gebruik van waarderingsmultiples voor de technologiesector leiden tot overdrijving en een gebrek aan praktische referentie. De betalingssector heeft daarentegen conservatievere waarderingsmultiples en is beter vergelijkbaar.

Als we de multiple van de betalingssector toepassen, is de impliciete waardering van HYPE:

-

Driemaandelijkse terugkoopraming: $ 146,4 miljoen

-

Waarderingsmultiplex betalingsindustrie: 177 x

-

Impliciete waardering: $ 146,4 miljoen × 177 = $ 25,9 miljard

-

HYPE-eenheidsprijs: ongeveer $ 76 (een stijging van ongeveer 72% ten opzichte van de huidige $ 44).

Opmerking: $ 44 is de waarde van HYPE op het moment van publicatie

Deze waardering is niet alleen omvangrijk, maar ook zeer conservatief. Het is gebaseerd op een kernmetriek en negeert opzettelijk de andere meerdere bronnen van waarde die HYPE bezit. Waarom is deze waardering conservatief?

-

Focus op een enkele dimensie: Het model houdt geen rekening met de waardepremie van HYPE als een high-performance Layer-1 native token, zijn rol in het governancemechanisme of het nut van toekomstige staking-beloningen.

-

Gebaseerd op historische gegevens: De gebruikte gegevens zijn alleen gebaseerd op de prestaties van de afgelopen 30 dagen en houden geen rekening met de potentiële aantrekkingskracht van de daaropvolgende omzetgroei van Hyperliquid of de toename van het marktaandeel op het terugkoopbedrag.

Het model maakt gebruik van het gemiddelde waarderingsveelvoud van de betalingsindustrie om het gebruik van hoge veelvouden in de technologie-industrie te vermijden, en zorgt verder voor de conservatieve waardering.

Samenvatting: Buyback framework biedt HYPE een duidelijke waarderingsbodem

Hoewel geen enkele benadering de volledige waarde van crypto-activa kan dekken, bieden waarderingen die zijn verankerd door sterke protocolterugkopen in combinatie met echte kasstromen HYPE wel een op gegevens gebaseerde benchmark voor waarde. Naarmate het Hyperliquid-ecosysteem blijft groeien, zal deze waarderingsbodem naar verwachting blijven stijgen.