Hur upptar Hyperliquid, med en värdering på 25,9 miljarder dollar, både infrastruktur- och applikationslagren?

Ursprunglig författare | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Kompilera | Dagligen dagligen (@OdailyChina).

Översättare | Dingdong (@XiaMiPP).

Redaktörens anmärkning: Nyligen har de amerikanska börsnoterade företagen Lion Group Holding och Eyenovia successivt meddelat att de kommer att inkludera Hyperliquids inhemska token HYPE i sina balansräkningar, vilket är första gången efter BTC, ETH, BNB, SOL, TRX, XRP som den inhemska tokenen för ett framväxande DeFi-projekt har listats som en strategisk reservtillgång på den traditionella kapitalmarknaden. Detta drag markerar institutionens erkännande av säkerheten, stabiliteten och den ekonomiska modellen bakom HYPE, och innebär också att Hyperliquid inte längre bara är ett handelsprotokoll på kedjan, utan gradvis blir en vanlig kandidat för "finansiell infrastruktur för digitala tillgångar".

Detta dokument integrerar forskningsresultaten från Charlie.hl och supermeow.hl för att analysera från två dimensioner: för det första, hur Builder Code driver protokollintäkter och ekosystemexpansion; 2. Hur återköpsmekanismen kan bygga en värderingsmodell för HYPE.

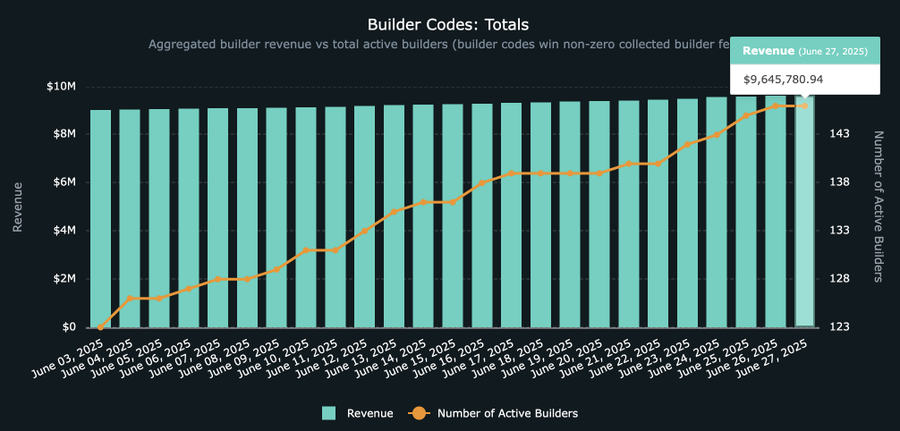

Med Hyperliquid Builder Code som närmar sig 10 miljoner dollar i intäkter är det värt att ta en djupdykning i detta framväxande ekosystem och applikationerna bakom det, och vad det betyder för Hyperliquid att gå i framtiden på infrastrukturnivå. Det är inte vanligt att ett protokoll dominerar både applikations- och infrastrukturlagren, och Hyperliquid rör sig stadigt i denna riktning, och filosofin bakom dess Builder Code blir allt tydligare.

Builder Code: En intäktsmotor för det öppna handelsekosystemet

För er som inte är bekanta med Hyperliquid-ekosystemet, vad är egentligen en Builder Code? Hur fungerar det?

Som det står i den officiella dokumentationen: "Builder Code tillåter utvecklare att ta ut en avgift för fyllda beställningar som görs för användarnas räkning. Varje beställning kan ställas in individuellt med en byggarkod för maximal flexibilitet. Användare är skyldiga att ställa in en acceptabel maxavgift för varje utvecklare, och auktorisationen kan återkallas när som helst. Byggarkoden hanteras helt och hållet i kedjan som en del av avgiftslogiken. ”

I lekmannatermer gör Builder Code det möjligt för appar som bygger på Hyperliquid att ta ut en avgift baserat på volymen av importerade transaktioner. Vilken plattform som helst kan integrera Builder Code, som kräver att användare signerar en auktoriserad handel för att acceptera avgiftsmekanismen innan handel (processen kan nu ses på den nyligen lanserade Felix Trade, som redan stöder att anropa Hyperliquids spot köp- och säljfunktion via @felixprotocol).

Builder Code Total intäkt: HypeBurn Data

Hur mycket gynnar Builder Code utvecklare? Den högsta avgiften som tillåts enligt protokollet är för närvarande 0,1 % för eviga kontrakt och 1 % för spothandel.

Även om en spotavgift på 1 % låter hög och ännu inte är allmänt antagen, kommer denna ränta sannolikt att bli normen i takt med att fler long-tail-tillgångar kommer live på Hyperliquid. Till exempel genererar Axiom, som fokuserar på handel med meme-mynt på Solana, mer än 1 miljon dollar per dag för sin gränssnittsavgift på 1%. Även om det mesta av dessa intäkter kommer från Solana, förväntas det övergå till Hyperliquid i takt med att antalet spot-deployers på Hyperliquid ökar.

Vem leder vägen i Builder Code? Vart är den på väg?

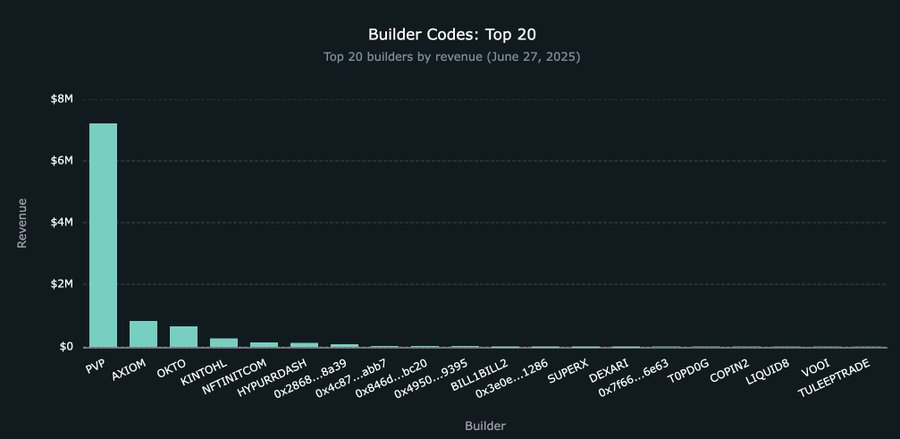

Samtidigt som de växer snabbt, är Builder Codes totala intäkter fortfarande i ett tidigt skede och ackumuleras för närvarande cirka 9.5 miljoner dollar. Bland dem leder @pvp_dot_trade vägen med cirka 7.2 miljoner dollar, vilket gör den till den mest inkomstbringande byggaren i den nuvarande världen. Men det är bara början.

För närvarande har mer än 22 nya utvecklare börjat delta i byggandet av Builder Code-ekosystemet, vilket driver mer transaktionstrafik till Hyperliquid. Det närmaste en riktig konsumentprodukt är @okto_web3, och även om dess nuvarande intäkter från Builder Code bara är $662 000, kan den siffran förändras avsevärt i framtiden på grund av dess räckvidd bortom Hyperliquid.

Det är viktigt att påpeka att Okto fortfarande är en typisk krypto-native app, medan sådana som Liquid och Lootbase riktar sig till en bredare allmän användarmarknad och erbjuder en Robinhood-liknande handelsupplevelse, vilket kan vara mer tilltalande. Till en början kan man förvänta sig att Builder Code endast skulle antas av befintliga kryptografiska gränssnitt (som Axiom) för att anropa den underliggande infrastrukturen i HL. Men att döma av trenderna i Liquid och Lootbase kan detta antagande behöva revideras.

Topp 20 Builder Code-app

Hyperliquid är dock inte bara en evig kontrakt DEX, utan också en handelsinfrastruktur. Detta kommer att bli tydligare i takt med att fler stora handelsplattformar väljer att ansluta till Hyperliquids Builder Code snarare än att konkurrera head-to-head.

I den här modellen behöver plattformen inte längre bygga sin egen marknad eller hämta likviditet för att lansera nya mynt, utan för att uppnå tillståndslös notering genom Hyperliquids spotdistribution och kommande HIP-3-förslag, och sedan integrera Builder Code för att bygga det optimala gränssnittet och användarupplevelsen, vilket kan skapa betydande inkomster precis som Axiom och PvP Trade.

Framtiden för Builder Code kommer att bero på valet av stora gränssnittsplattformar som har starka distributionsmöjligheter men vill undvika kostnaderna och riskerna med att bygga sin egen marknad.

Robinhood vs Hyperliquid Builder Code: En möjlighet

Robinhood, ett mer traditionellt, icke-kryptoinhemskt fintech-företag, erbjuder en livskraftig väg om det vill påskynda införandet av kryptotillgångar i appen och möjliggöra storskalig insamling av avgiftsintäkter. Bara under januari 2025 rapporterade Robinhood hela 144,7 miljarder dollar i aktiehandelsvolym, 166,6 miljoner optionskontrakt och 20,4 miljarder dollar i handelsvolym för kryptotillgångar.

Den här delen kan vara värd att skriva en separat artikel för djupgående analys, men det är förutsägbart att Robinhood bara kommer att behöva investera cirka 1 miljon HYPE (en försumbar summa av sin finansiering) för att börja distribuera sin egen marknadsplats baserad på Hyperliquids stridsbeprövade infrastruktur optimerad för eviga kontrakt, och fånga avgiftsintäkter i gränssnittslagret genom gränssnittsintegrationens Builder Code.

För Robinhood kan detta arkitektoniska beslut spara dem månader eller till och med år i utvecklingscykler, såväl som miljontals dollar i teknikkostnader. Hyperliquid-communityt gör arbetet på låg nivå, och Robinhood lutar sig tillbaka och slappnar av.

Analys av HYPE Token-värdering

Builder Code visar Hyperliquids möjligheter att tjäna pengar på infrastrukturlagret, och om Builder Code är det främsta "distributionslagret" som driver välståndet i handelsekosystemet, så är HYPE-tokenen kärnvärdebäraren i detta system. Analysen försöker värdera HYPE-tokenen genom att jämföra Hyperliquid-protokollets fondstödda återköp med de från traditionella offentliga företag.

Med betalningshanteringsföretag som Visa och Mastercard som en konservativ referensgrupp ger metoden en implicit värdering på 25,9 miljarder dollar för HYPE (eller cirka 76 dollar/HYPE, en ökning med 72 % från det nuvarande priset på 44 dollar). Noterbart är att värderingen ännu inte inkluderar den breda användningen av HYPE som en Layer-1 inhemsk tillgång.

Metodiken för denna värdering beskrivs närmare nedan.

Kvantifiera avkastningen på kapital

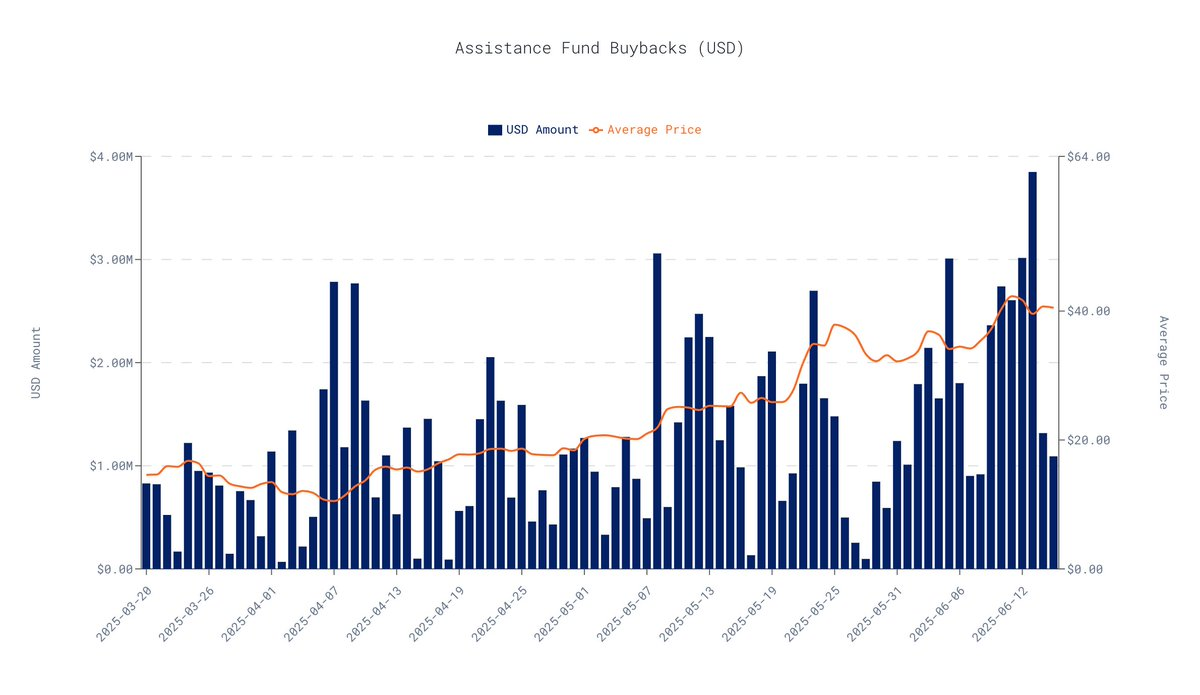

Baserat på on-chain-data för de senaste 30 dagarna från och med den 16 juni 2025 har Hyperliquid-protokollet ett genomsnittligt dagligt återköp på 1,63 miljoner dollar. Baserat på denna extrapolering uppgick dess kvartalsvisa återköp till cirka 146,4 miljoner dollar.

Data från data.asxn.xyz

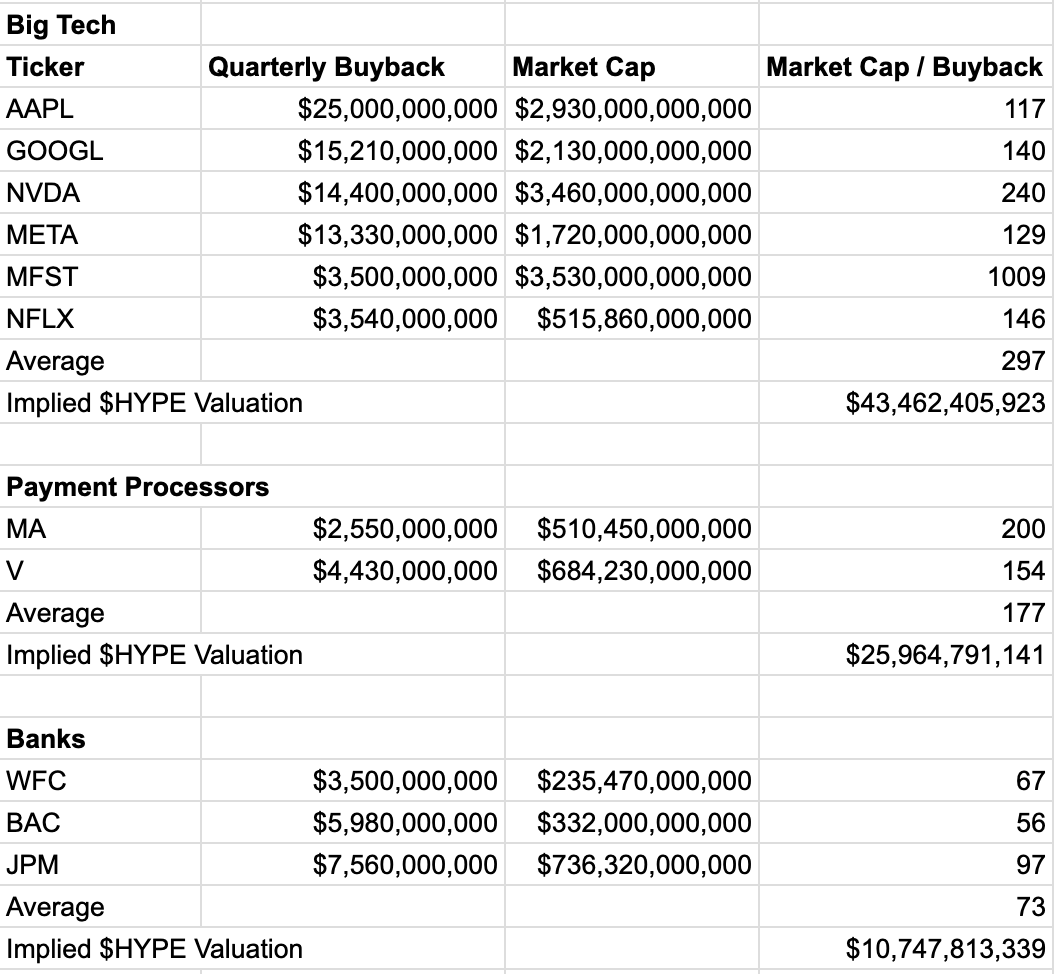

För att bedöma marknadens värdering av liknande kassaflöden hänvisar vi till multipelmåttet "börsvärde/kvartalsvis återköpsbelopp" för börsnoterade företag. Denna multipel återspeglar hur mycket marknadsvärde marknaden är villig att ge till varje dollar i återköp, vilket varierar avsevärt från bransch till bransch, vilket återspeglar marknadens förtroende för dess tillväxt och stabilitet.

Jämförelse av multiplar efter bransch:

-

Teknikjättar (genomsnittlig multipel: 296 x): Företag som NVIDIA och Google värderas högt på grund av deras höga tillväxt, tekniska innovation och marknadsdominans.

-

Betalningsbranschen (genomsnittlig multipel: 177 x): Till exempel Visa och Mastercard, som finansiell infrastruktur med hög vinst, stark nätverkseffekt, är multiplikatorn stabil och hög.

-

Banksektorn (genomsnittlig multipel: 73,3 x): Mogna institutioner som JPMorgan och Bank of America är mogna institutioner med långsammare tillväxt och högt regulatoriskt tryck, vilket resulterar i lägre värderingsmultiplar.

Av jämförelserna ovan är betalningsbranschen den som bäst passar Hyperliquids affärsmodell. Liksom Visa eller Mastercard är Hyperliquid en kritisk del av infrastrukturen i det finansiella systemet: med höga vinstmarginaler är dess affärsmodell direkt knuten till transaktionsvolymen, och nätverkseffekten fortsätter att växa, med fler användare och likviditet, desto större värde på plattformen.

Även om HYPE kan användas som en analogi till teknikföretag på vissa sätt, kan användning av värderingsmultiplar för tekniksektorn leda till överdrifter och sakna praktisk referens. Betalningsbranschen har däremot mer konservativa värderingsmultiplar och är mer jämförbar.

Om man tillämpar betalningsbranschens multipel är HYPE:s implicita värdering:

-

Kvartalsvis återköpsuppskattning: 146,4 miljoner dollar

-

Betalningar Branschvärdering Multipel: 177 x

-

Implicit värdering: 146,4 miljoner dollar × 177 = 25,9 miljarder dollar

-

HYPE Enhetspris: Cirka 76 USD (upp cirka 72 % från nuvarande 44 USD).

Notera: $44 är värdet på HYPE vid tidpunkten för publiceringen

Denna värdering är inte bara betydande, utan också mycket konservativ. Den är baserad på ett kärnmått och ignorerar medvetet de andra flera värdekällorna som HYPE har. Varför är denna värdering konservativ?

-

Fokusera på en enda dimension: Modellen tar inte hänsyn till värdepremien för HYPE som en högpresterande Layer-1 native token, dess roll i styrningsmekanismen eller användbarheten av framtida insatsbelöningar.

-

Baserat på historiska data: De uppgifter som används är endast baserade på resultatet under de senaste 30 dagarna och tar inte hänsyn till den potentiella dragningskraften från Hyperliquids efterföljande intäktstillväxt eller ökning av marknadsandelen på återköpsbeloppet.

Modellen använder den genomsnittliga värderingsmultipeln i betalningsbranschen för att undvika användningen av höga multiplar som är vanliga inom teknikindustrin, och säkerställer ytterligare den konservativa värderingen.

Sammanfattning: Ramverket för återköp ger HYPE ett tydligt "golv" för värderingen

Även om inget enskilt tillvägagångssätt kan täcka det fulla värdet av kryptotillgångar, ger värderingar som är förankrade i starka protokollåterköp i kombination med verkliga kassaflöden HYPE ett databaserat riktmärke för värde. I takt med att det hyperlikvida ekosystemet fortsätter att växa förväntas detta värderingsgolv fortsätta att stiga.