In che modo Hyperliquid, con una valutazione di 25,9 miliardi di dollari, occupa sia il livello dell'infrastruttura che quello delle applicazioni?

Autore originale | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Compila | Oquotidiano quotidiano (@OdailyChina).

Traduttore | Dingdong (@XiaMiPP).

Nota dell'editore: Di recente, le società quotate negli Stati Uniti Lion Group Holding e Eyenovia hanno successivamente annunciato che includeranno il token nativo di Hyperliquid HYPE nei loro bilanci, ed è la prima volta dopo BTC, ETH, BNB, SOL, TRX, XRP che il token nativo di un progetto DeFi emergente è stato elencato come asset di riserva strategica nel mercato dei capitali tradizionale. Questa mossa segna il riconoscimento da parte dell'istituzione della sicurezza, della stabilità e del modello economico alla base di HYPE, e significa anche che Hyperliquid non è più solo un protocollo di trading on-chain, ma sta gradualmente diventando un candidato mainstream per "l'infrastruttura finanziaria degli asset digitali".

Questo documento integra i risultati della ricerca di Charlie.hl e supermeow.hl per analizzare da due dimensioni: in primo luogo, come Builder Code guida le entrate del protocollo e l'espansione dell'ecosistema; 2. In che modo il meccanismo di riacquisto dell'accordo può costruire un modello di valutazione per HYPE.

Con Hyperliquid Builder Code che si avvicina a $ 10 milioni di entrate, vale la pena fare un'immersione profonda in questo ecosistema emergente e nelle applicazioni dietro di esso, e cosa significa per Hyperliquid andare in futuro a livello di infrastruttura. Non è comune che un protocollo domini sia il livello dell'applicazione che quello dell'infrastruttura, e Hyperliquid si sta muovendo costantemente in questa direzione, e la filosofia alla base del suo Builder Code sta diventando più chiara.

Builder Code: un motore di entrate per l'ecosistema di trading aperto

Per quelli di voi che non hanno familiarità con l'ecosistema Hyperliquid, cos'è esattamente un codice builder? Come funziona?

Come si legge nella documentazione ufficiale: "Il Builder Code consente agli sviluppatori di addebitare una commissione per gli ordini evasi effettuati per conto degli utenti. Ogni ordine può essere impostato individualmente con un codice costruttore per la massima flessibilità. Gli utenti sono tenuti a impostare una tariffa massima accettabile per ogni sviluppatore e l'autorizzazione può essere revocata in qualsiasi momento. Il codice Builder viene gestito interamente on-chain come parte della logica delle commissioni. ”

In parole povere, Builder Code consente alle app basate su Hyperliquid di addebitare una commissione in base al volume delle transazioni importate. Qualsiasi piattaforma può integrare il Builder Code, che richiede agli utenti di firmare un'operazione autorizzata per accettare il meccanismo di commissione prima di fare trading (il processo può ora essere visto sul nuovo Felix Trade, che già supporta la chiamata alla funzione di acquisto e vendita spot di Hyperliquid tramite @felixprotocol).

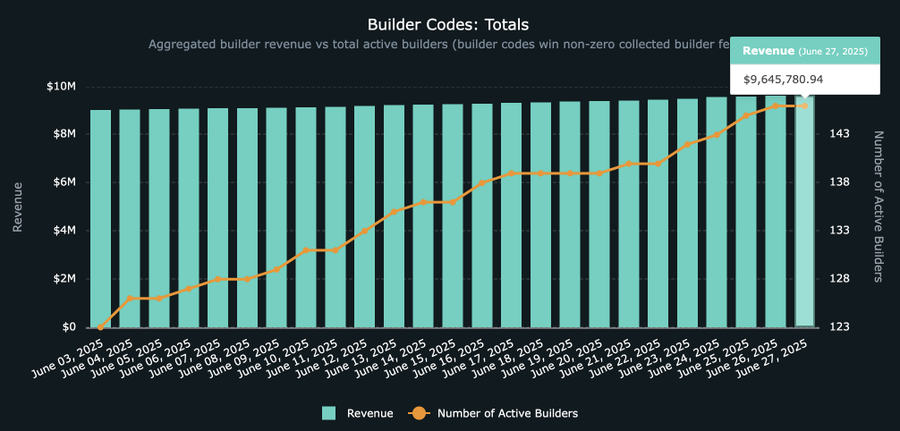

Entrate totali del codice del costruttore: dati HypeBurn

In che modo il codice Builder è vantaggioso per gli sviluppatori? La commissione massima consentita dal protocollo è attualmente dello 0,1% per i contratti perpetui e dell'1% per il trading spot.

Sebbene una commissione spot dell'1% sembri elevata e non sia ancora ampiamente adottata, è probabile che questo tasso diventi la norma man mano che più asset a coda lunga vengono pubblicati su Hyperliquid. Ad esempio, Axiom, che si concentra sul trading di meme coin su Solana, genera più di 1 milione di dollari al giorno per la sua commissione di interfaccia dell'1%. Sebbene la maggior parte di queste entrate provenga da Solana, si prevede che passerà a Hyperliquid con l'aumento del numero di implementatori spot su Hyperliquid.

Chi è all'avanguardia nel codice builder? Dove sta andando?

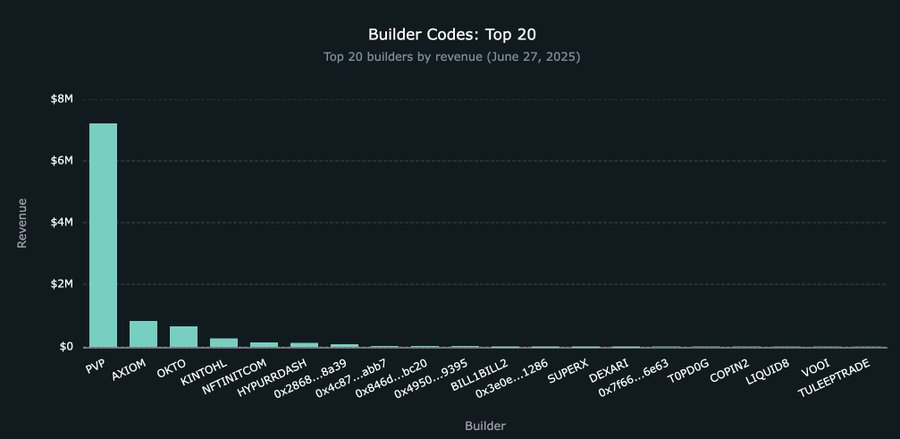

Sebbene in rapida crescita, le entrate complessive di Builder Code sono ancora nelle fasi iniziali e attualmente si aggirano intorno ai 9,5 milioni di dollari. Tra questi, @pvp_dot_trade è in testa con circa 7,2 milioni di dollari, il che lo rende il costruttore con il maggior incasso al mondo attuale. Ma questo è solo l'inizio.

Al momento, più di 22 nuovi sviluppatori hanno iniziato a partecipare alla costruzione dell'ecosistema Builder Code, portando più traffico transazionale verso Hyperliquid. La cosa più vicina a un vero prodotto di consumo è @okto_web3 e, sebbene le sue attuali entrate da Builder Code siano di soli $ 662.000, quel numero potrebbe cambiare in modo significativo in futuro a causa della sua portata oltre Hyperliquid.

È importante sottolineare che Okto è ancora una tipica app cripto-nativa, mentre artisti del calibro di Liquid e Lootbase si rivolgono a un mercato di utenti più ampio e offrono un'esperienza di trading simile a Robinhood, che potrebbe essere più attraente. In un primo momento ci si potrebbe aspettare che il codice Builder venga adottato solo dalle interfacce crittografiche esistenti (come Axiom) per invocare l'infrastruttura sottostante di HL. Ma a giudicare dalle tendenze di Liquid e Lootbase, questa ipotesi potrebbe dover essere rivista.

Le 20 migliori app per il codice del costruttore

Tuttavia, Hyperliquid non è solo un DEX a contratto perpetuo, ma anche un'infrastruttura di trading. Questo diventerà più chiaro man mano che le piattaforme di trading più grandi sceglieranno di collegarsi al Builder Code di Hyperliquid piuttosto che competere testa a testa.

In questo modello, la piattaforma non ha più bisogno di costruire il proprio mercato o di estrarre liquidità per lanciare nuove monete, ma di ottenere una quotazione senza autorizzazioni attraverso l'implementazione spot di Hyperliquid e le prossime proposte HIP-3, quindi integrare il codice Builder per costruire l'interfaccia e l'esperienza utente ottimali, che possono creare entrate considerevoli proprio come Axiom e PvP Trade.

Il futuro di Builder Code dipenderà dall'opt-in di piattaforme di interfaccia di grandi dimensioni che hanno forti capacità di distribuzione ma vogliono evitare i costi e i rischi della costruzione del proprio mercato.

Robinhood Vs Hyperliquid Builder Code: una possibilità

Robinhood, una società fintech più tradizionale e non nativa delle criptovalute, offre un percorso praticabile se vuole accelerare l'adozione in-app degli asset crittografici e consentire l'acquisizione di entrate da commissioni su larga scala. Solo nel gennaio 2025, Robinhood ha registrato un enorme volume di scambi di azioni di 144,7 miliardi di dollari, 166,6 milioni di contratti di opzione e 20,4 miliardi di dollari di volume di scambi di criptovalute.

Questa parte potrebbe valere la pena scrivere un articolo separato per un'analisi approfondita, ma è prevedibile che Robinhood dovrà investire solo circa 1 milione di HYPE (una quantità trascurabile del suo finanziamento) per iniziare a distribuire il proprio marketplace basato sull'infrastruttura collaudata di Hyperliquid ottimizzata per i contratti perpetui e acquisire entrate dalle commissioni a livello di interfaccia attraverso l'integrazione dell'interfaccia Builder Code.

Per Robinhood, questa decisione architetturale potrebbe far risparmiare mesi o addirittura anni nei cicli di sviluppo, oltre a milioni di dollari in costi tecnologici. La comunità Hyperliquid fa il lavoro di basso livello e Robinhood si siede e si rilassa.

Analisi della valutazione del token HYPE

Il Builder Code dimostra le capacità di monetizzazione di Hyperliquid a livello di infrastruttura e, se il Builder Code è il "livello di distribuzione" front-end che guida la prosperità dell'ecosistema di trading, allora il token HYPE è il vettore di valore principale di questo sistema. L'analisi tenta di valutare il token HYPE confrontando i riacquisti garantiti da fondi del protocollo Hyperliquid con quelli delle società pubbliche tradizionali.

Utilizzando società di elaborazione dei pagamenti come Visa e Mastercard come gruppo di riferimento conservativo, la metodologia produce una valutazione implicita di 25,9 miliardi di dollari per HYPE (o circa 76 dollari per HYPE, in aumento del 72% rispetto al prezzo attuale di 44 dollari). In particolare, la valutazione non include ancora l'ampio utilizzo di HYPE come asset nativo Layer-1.

La metodologia per questa valutazione è descritta più dettagliatamente di seguito.

Quantificare il rendimento del capitale

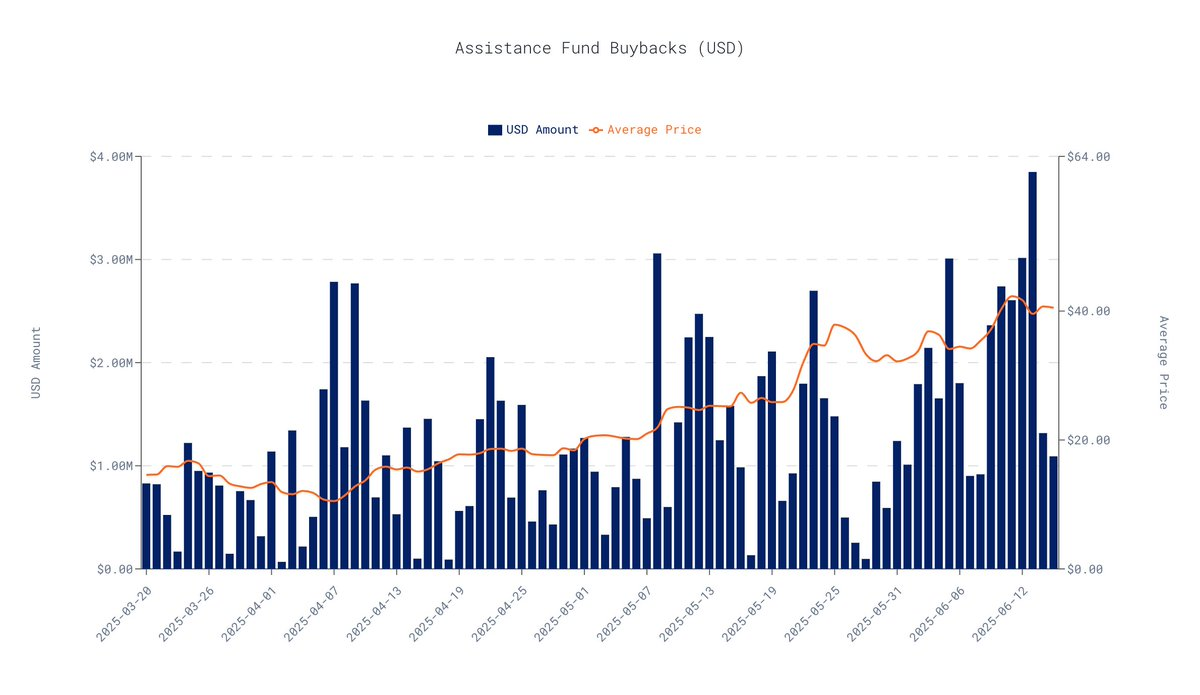

Sulla base dei dati on-chain degli ultimi 30 giorni al 16 giugno 2025, il protocollo Hyperliquid ha un riacquisto medio giornaliero di 1,63 milioni di dollari. Sulla base di questa estrapolazione, i suoi riacquisti trimestrali sono stati pari a circa 146,4 milioni di dollari.

Dati da data.asxn.xyz

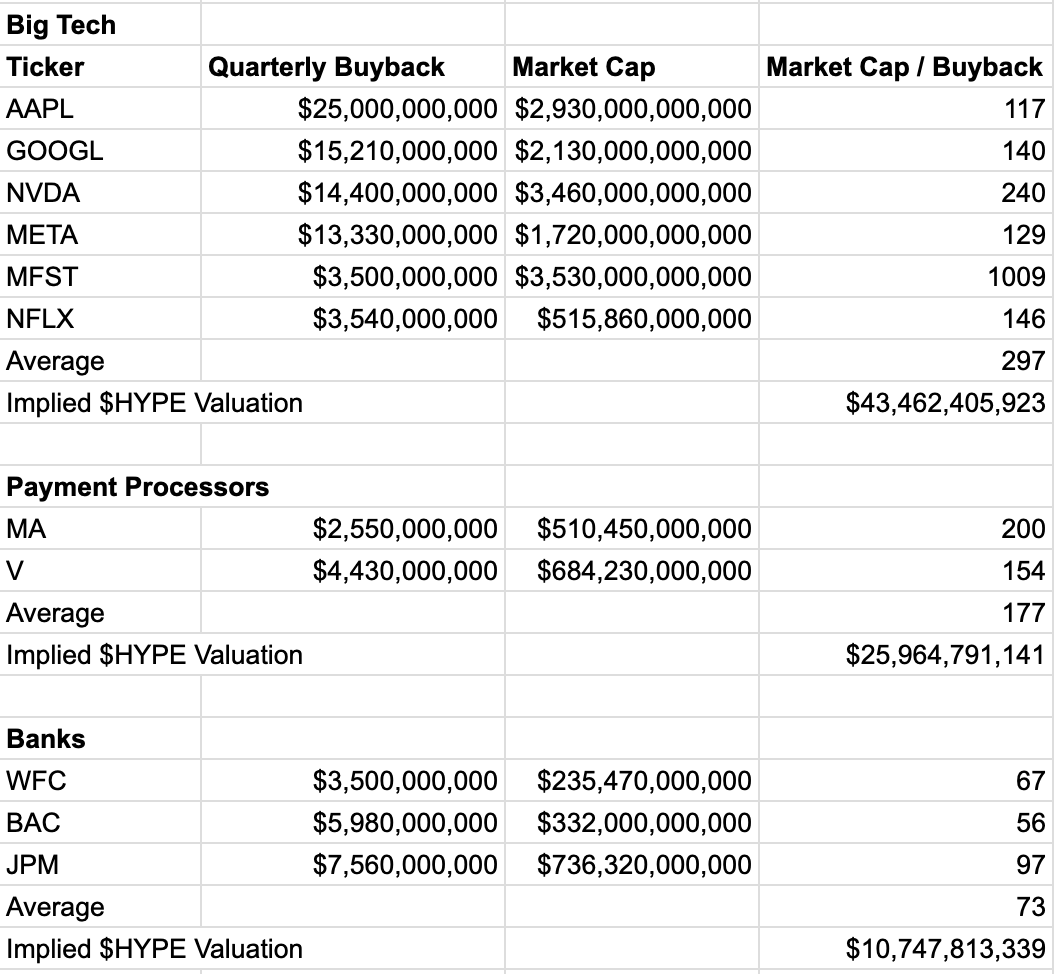

Per valutare la valutazione del mercato di flussi di cassa simili, facciamo riferimento alla metrica multipla della "capitalizzazione di mercato/importo del riacquisto trimestrale" delle società quotate. Questo multiplo riflette la quantità di valore di mercato che il mercato è disposto a dare a ciascun dollaro di riacquisti, che varia in modo significativo da settore a settore, riflettendo la fiducia del mercato nella sua crescita e stabilità.

Confronto dei multipli per settore:

-

Giganti della tecnologia (multiplo medio: 296 x): aziende come NVIDIA e Google sono molto apprezzate grazie alla loro elevata crescita, all'innovazione tecnologica e al dominio del mercato.

-

Settore dei pagamenti (multiplo medio: 177 x): Ad esempio, Visa e Mastercard, come infrastruttura finanziaria ad alto profitto e forte effetto di rete, il moltiplicatore è stabile e alto.

-

Settore bancario (multiplo medio: 73,3 x): le istituzioni mature come JPMorgan e Bank of America sono istituzioni mature con una crescita più lenta e un'elevata pressione normativa, con conseguente riduzione dei multipli di valutazione.

Dei confronti di cui sopra, quello che meglio si adatta al modello di business di Hyperliquid è il settore dei pagamenti. Come Visa o Mastercard, Hyperliquid è un elemento fondamentale dell'infrastruttura del sistema finanziario: con margini di profitto elevati, il suo modello di business è direttamente legato al volume delle transazioni e l'effetto rete continua a crescere, con più utenti e liquidità, maggiore è il valore della piattaforma.

Sebbene l'HYPE possa essere utilizzato in qualche modo come analogia con le società tecnologiche, l'utilizzo di multipli di valutazione per il settore tecnologico può portare a un'esagerazione e a una mancanza di riferimento pratico. Al contrario, il settore dei pagamenti ha multipli di valutazione più conservativi ed è più comparabile.

Applicando il multiplo del settore dei pagamenti, la valutazione implicita di HYPE è:

-

Stima trimestrale per il riacquisto: 146,4 milioni di dollari

-

Multiplo di valutazione del settore dei pagamenti: 177 x

-

Valutazione implicita: $ 146,4 milioni × 177 = $ 25,9 miliardi

-

Prezzo unitario HYPE: circa $ 76 (in aumento di circa il 72% rispetto agli attuali $ 44).

Nota: $ 44 è il valore di HYPE al momento della pubblicazione

Questa valutazione non è solo considerevole, ma anche molto conservativa. Si basa su una metrica di base e ignora deliberatamente le altre molteplici fonti di valore che HYPE possiede. Perché questa valutazione è conservativa?

-

Concentrati su una singola dimensione: il modello non considera il premio di valore di HYPE come token nativo Layer-1 ad alte prestazioni, il suo ruolo nel meccanismo di governance o l'utilità delle future ricompense di staking.

-

Sulla base dei dati storici: i dati utilizzati si basano solo sulla performance degli ultimi 30 giorni e non tengono conto del potenziale traino della successiva crescita dei ricavi di Hyperliquid o dell'aumento della quota di mercato sull'importo del riacquisto.

Il modello utilizza il multiplo di valutazione medio del settore dei pagamenti per evitare l'uso di multipli elevati comuni nel settore tecnologico e garantisce ulteriormente la valutazione conservativa.

Riepilogo: il quadro di riacquisto fornisce a HYPE un chiaro "floor" di valutazione

Sebbene nessun approccio singolo possa coprire l'intero valore degli asset crittografici, le valutazioni ancorate a forti riacquisti di protocolli combinati con flussi di cassa reali forniscono a HYPE un benchmark di valore supportato dai dati. Poiché l'ecosistema Hyperliquid continua a crescere, si prevede che questo "floor" di valutazione continuerà a salire.