Miten Hyperliquid, jonka arvo on 25,9 miljardia dollaria, käyttää sekä infrastruktuuri- että sovelluskerroksia?

Alkuperäinen kirjoittaja | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Käännä | Odaily Daily (@OdailyChina).

Kääntäjä | Dingdong (@XiaMiPP).

Toimittajan huomautus: Viime aikoina yhdysvaltalaiset pörssiyhtiöt Lion Group Holding ja Eyenovia ovat peräkkäin ilmoittaneet sisällyttävänsä Hyperliquidin alkuperäisen tokenin HYPE:n taseeseensa, mikä on ensimmäinen kerta BTC:N, ETH:n, BNB:n, SOL:n, TRX:n ja XRP:n jälkeen, kun nousevan DeFi-projektin alkuperäinen token on listattu strategiseksi varantovaraksi perinteisillä pääomamarkkinoilla. Tämä siirto merkitsee laitoksen tunnustamista HYPE:n takana olevasta turvallisuudesta, vakaudesta ja taloudellisesta mallista, ja se tarkoittaa myös sitä, että Hyperliquid ei ole enää vain ketjun sisäinen kaupankäyntiprotokolla, vaan siitä on vähitellen tulossa valtavirran ehdokas "digitaalisen omaisuuden rahoitusinfrastruktuurille".

Tässä artikkelissa yhdistetään Charlie.hl:n ja supermeow.hl:n tutkimustulokset analysoidakseen kahdesta ulottuvuudesta: ensinnäkin, miten Builder Code ohjaa protokollatuloja ja ekosysteemin laajentamista; 2. Miten sopimusten takaisinostomekanismi voi rakentaa HYPE:n arvostusmallin.

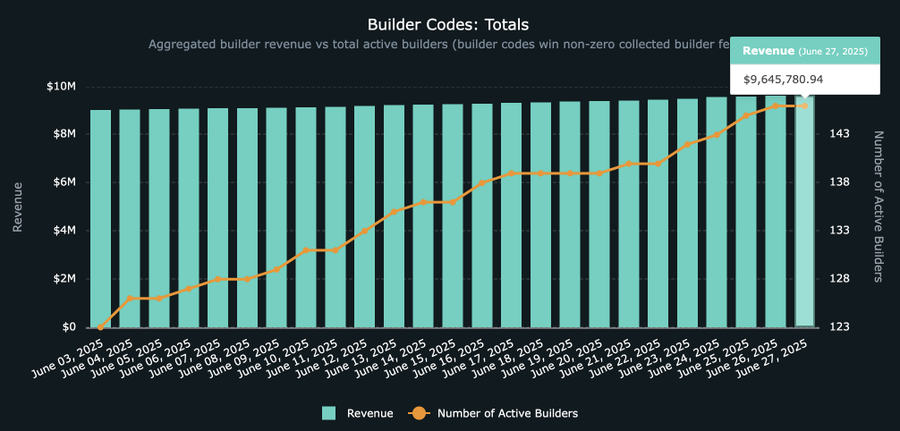

Hyperliquid Builder Coden liikevaihto lähestyy 10 miljoonaa dollaria, joten kannattaa sukeltaa syvälle tähän nousevaan ekosysteemiin ja sen taustalla oleviin sovelluksiin sekä siihen, mitä Hyperliquidille tarkoittaa tulevaisuudessa infrastruktuuritasolla. Ei ole yleistä, että protokolla hallitsee sekä sovellus- että infrastruktuurikerroksia, ja Hyperliquid liikkuu tasaisesti tähän suuntaan, ja sen Builder Coden taustalla oleva filosofia selkiytyy.

Builder Code: Avoimen kaupankäynnin ekosysteemin tulomoottori

Niille teistä, jotka eivät tunne Hyperliquid-ekosysteemiä, mikä Builder-koodi tarkalleen ottaen on? Miten se toimii?

Kuten virallisessa dokumentaatiossa todetaan: "Builder Code antaa kehittäjille mahdollisuuden veloittaa maksun käyttäjien puolesta tehdyistä täytetyistä tilauksista. Jokainen tilaus voidaan määrittää erikseen rakennuskoodilla maksimaalisen joustavuuden takaamiseksi. Käyttäjien on asetettava hyväksyttävä enimmäismaksu kullekin kehittäjälle, ja valtuutus voidaan peruuttaa milloin tahansa. Builder Code käsitellään kokonaan ketjussa osana maksulogiikkaa. ”

Maallikon termein Builder Code antaa Hyperliquidin päälle rakennetuille sovelluksille mahdollisuuden veloittaa maksun tuotujen tapahtumien määrän perusteella. Mikä tahansa alusta voi integroida Builder Coden, joka vaatii käyttäjiä allekirjoittamaan valtuutetun kaupan hyväksyäkseen maksumekanismin ennen kaupankäyntiä (prosessi on nyt nähtävissä äskettäin lanseeratussa Felix Tradessa, joka tukee jo Hyperliquidin spot-osto- ja myyntiominaisuuden soittamista @felixprotocol kautta).

Builder Code Kokonaistulot: HypeBurn-tiedot

Kuinka paljon Builder Code hyödyttää kehittäjiä? Protokollan sallima enimmäismaksu on tällä hetkellä 0,1 % ikuisissa sopimuksissa ja 1 % spot-kaupankäynnissä.

Vaikka 1 %:n spot-maksu kuulostaa korkealta eikä sitä ole vielä laajalti hyväksytty, tästä korosta tulee todennäköisesti normi, kun lisää pitkähäntäisiä omaisuuseriä otetaan käyttöön Hyperliquidissa. Esimerkiksi Axiom, joka keskittyy meemikolikkokauppaan Solanassa, tuottaa yli 1 miljoona dollaria päivässä 1 %:n rajapintamaksullaan. Vaikka suurin osa näistä tuloista tulee Solanalta, sen odotetaan siirtyvän Hyperliquidiin, kun Hyperliquidin spot-käyttöönottojen määrä kasvaa.

Kuka näyttää tietä Builder Codessa? Mihin se on menossa?

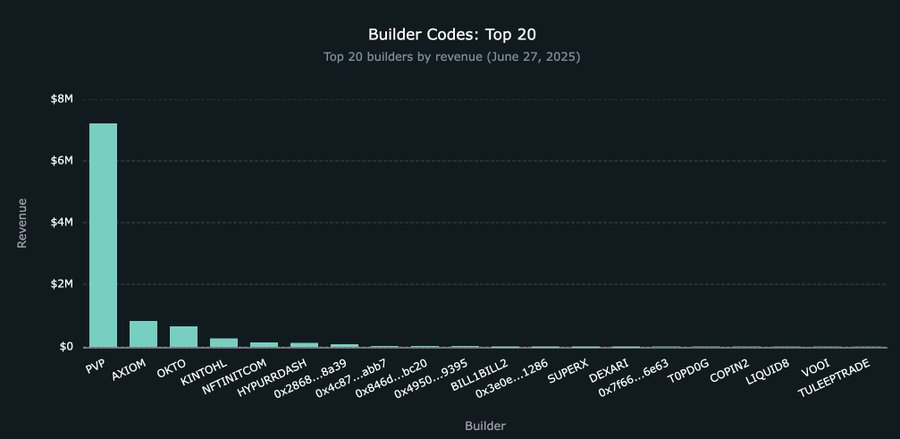

Vaikka Builder Coden kokonaistulot kasvavat nopeasti, ne ovat vielä alkuvaiheessa, ja ne ovat tällä hetkellä noin 9,5 miljoonaa dollaria. Niistä @pvp_dot_trade johtaa tietä noin 7.2 miljoonalla dollarilla, mikä tekee siitä nykyisen maailman tuottoisimman rakentajan. Mutta se on vasta alkua.

Tällä hetkellä yli 22 uutta kehittäjää on alkanut osallistua Builder Code -ekosysteemin rakentamiseen, mikä ohjaa lisää transaktioliikennettä Hyperliquidiin. Lähimpänä todellista kuluttajatuotetta on @okto_web3, ja vaikka sen nykyiset tulot Builder Codesta ovat vain 662 000 dollaria, tämä luku voi muuttua merkittävästi tulevaisuudessa, koska se ulottuu Hyperliquidin ulkopuolelle.

On tärkeää huomauttaa, että Okto on edelleen tyypillinen kryptonatiivisovellus, kun taas Liquidin ja Lootbasen kaltaiset sovellukset on suunnattu laajemmille yleisille käyttäjämarkkinoille ja tarjoavat Robinhoodin kaltaisen kaupankäyntikokemuksen, joka voi olla houkuttelevampi. Aluksi voisi olettaa, että vain olemassa olevat kryptografiset rajapinnat (kuten Axiom) ottaisivat Builder Code:n käyttöön HL:n taustalla olevan infrastruktuurin kutsumiseksi. Mutta Liquidin ja Lootbasen trendeistä päätellen tätä oletusta on ehkä tarkistettava.

20 parasta Builder Code-sovellusta

Hyperliquid ei kuitenkaan ole vain ikuinen sopimus DEX, vaan myös kaupankäynnin infrastruktuuri. Tämä tulee selvemmäksi, kun useammat suuret kaupankäyntialustat päättävät liittyä Hyperliquidin Builder Codeen sen sijaan, että kilpailisivat vastakkain.

Tässä mallissa alustan ei enää tarvitse rakentaa omia markkinoitaan tai vetää likviditeettiä uusien kolikoiden lanseeraamiseksi, vaan saavuttaa luvaton listautuminen Hyperliquidin spot-käyttöönoton ja tulevien HIP-3-ehdotusten kautta ja sitten integroida Builder Code rakentaakseen optimaalisen käyttöliittymän ja käyttökokemuksen, mikä voi tuottaa huomattavia tuloja aivan kuten Axiom ja PvP Trade.

Builder Coden tulevaisuus riippuu suurten rajapinta-alustojen valinnasta, joilla on vahvat jakeluominaisuudet, mutta jotka haluavat välttää omien markkinoidensa rakentamisen kustannukset ja riskit.

Robinhood vs Hyperliquid Builder -koodi: mahdollisuus

Robinhood, perinteisempi, ei-kryptonatiivinen fintech-yritys, tarjoaa toteuttamiskelpoisen polun, jos se haluaa nopeuttaa kryptovarojen sovelluksen sisäistä käyttöönottoa ja mahdollistaa laajamittaisen maksutulojen keräämisen. Pelkästään tammikuussa 2025 Robinhood raportoi huikeasta 144,7 miljardin dollarin osakekaupan volyymista, 166,6 miljoonasta optiosopimuksesta ja 20,4 miljardin dollarin kryptovarojen kaupankäynnistä.

Tämä osa saattaa olla syytä kirjoittaa erillinen artikkeli syvällistä analyysiä varten, mutta on ennakoitavissa, että Robinhoodin tarvitsee investoida vain noin 1 miljoona HYPE:tä (mitätön määrä rahoituksestaan) aloittaakseen oman markkinapaikkansa käyttöönoton, joka perustuu Hyperliquidin taistelussa todistettuun infrastruktuuriin, joka on optimoitu ikuisille sopimuksille, ja kerätäkseen maksutuloja rajapintakerroksessa rajapinnan integroinnin Builder Code -koodin kautta.

Robinhoodille tämä arkkitehtoninen päätös voi säästää kuukausia tai jopa vuosia kehityssykleissä sekä miljoonia dollareita teknologiakustannuksissa. Hyperliquid-yhteisö tekee matalan tason työn, ja Robinhood istuu alas ja rentoutuu.

HYPE-tokenin arvostusanalyysi

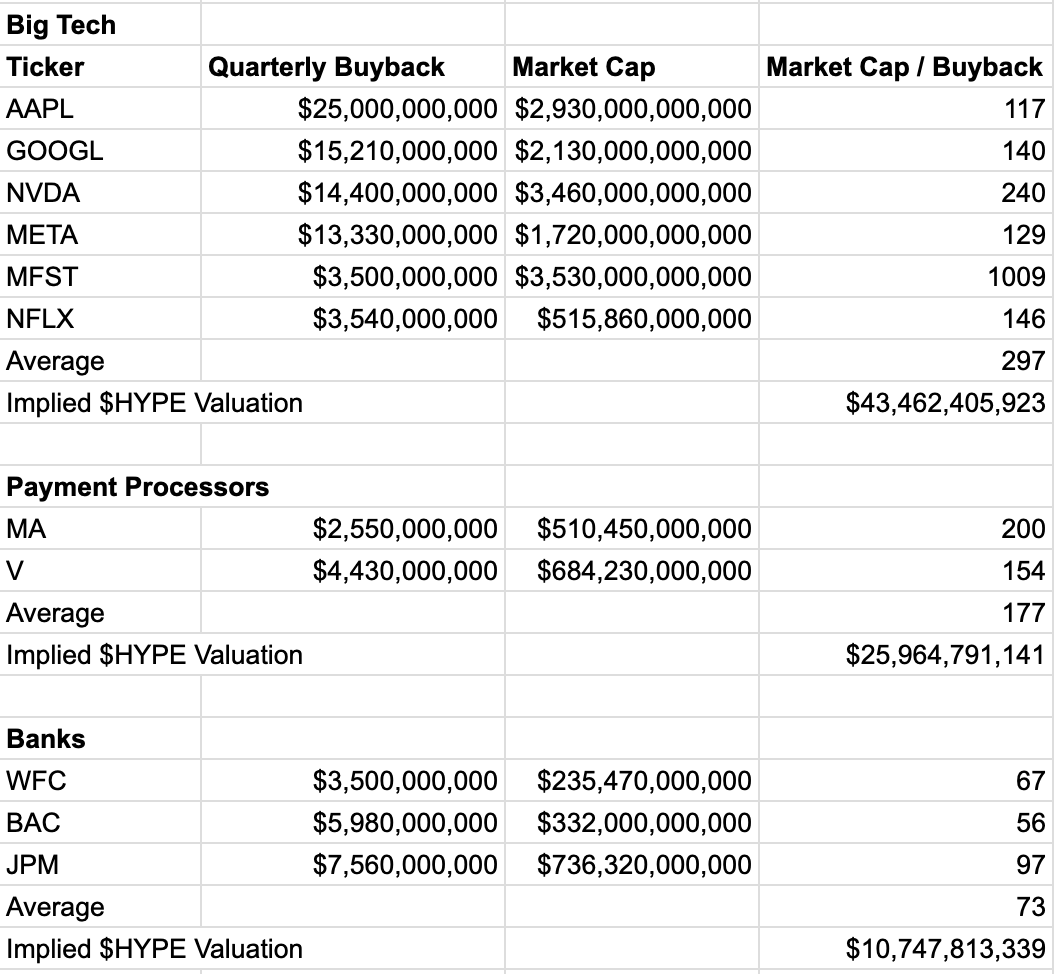

Builder Code osoittaa Hyperliquidin kaupallistamisominaisuudet infrastruktuurikerroksessa, ja jos Builder Code on etupään "jakelukerros", joka edistää kaupankäynnin ekosysteemin vaurautta, HYPE-token on tämän järjestelmän ydinarvonkantaja. Analyysi pyrkii arvostamaan HYPE-tokenia vertaamalla Hyperliquid-protokollan rahaston takaamia takaisinostoja perinteisten pörssiyhtiöiden takaisinostoihin.

Käyttämällä maksunkäsittelyyrityksiä, kuten Visaa ja Mastercardia, konservatiivisena viiteryhmänä, menetelmä tuottaa HYPE:n implisiittisen arvon 25,9 miljardia dollaria (tai noin 76 dollaria/HYPE, mikä on 72 % enemmän kuin nykyinen 44 dollarin hinta). Erityisesti arvostus ei vielä sisällä HYPE:n laajaa käyttöä Layer-1-omaisuutena.

Tämän arvostuksen menetelmä on kuvattu tarkemmin jäljempänä.

Määritä pääoman tuotto

Viimeisten 30 päivän ketjutietojen perusteella 16. kesäkuuta 2025 mennessä Hyperliquid-protokollan keskimääräinen päivittäinen takaisinosto on 1,63 miljoonaa dollaria. Tämän ekstrapoloinnin perusteella sen neljännesvuosittaiset takaisinostot olivat yhteensä noin 146,4 miljoonaa dollaria.

Tiedot data.asxn.xyz

Arvioidaksemme markkinoiden samankaltaisten kassavirtojen arvostusta viittaamme pörssiyhtiöiden "markkina-arvon/neljännesvuosittaisen takaisinostosumman" moninkertaiseen mittariin. Tämä kerroin kuvastaa sitä, kuinka paljon markkina-arvoa markkinat ovat valmiita antamaan jokaisesta takaisinostodollarista, joka vaihtelee merkittävästi toimialoittain, mikä heijastaa markkinoiden luottamusta kasvuunsa ja vakauteensa.

Kertoimien vertailu toimialoittain:

-

Teknologiajätit (keskimääräinen kerrannainen: 296 x): NVIDIAn ja Googlen kaltaisia yrityksiä arvostetaan suuresti niiden nopean kasvun, teknologisten innovaatioiden ja markkina-aseman vuoksi.

-

Maksuala (keskimääräinen kerrannainen: 177 x): Esimerkiksi Visa ja Mastercard, korkean tuoton ja vahvan verkostovaikutuksen rahoitusinfrastruktuurina, kerroin on vakaa ja korkea.

-

Pankkisektori (keskimääräinen kerroin: 73,3 x): Kypsät instituutiot, kuten JPMorgan ja Bank of America, ovat kypsiä laitoksia, joilla on hitaampi kasvu ja korkeat sääntelypaineet, mikä johtaa alhaisempiin arvostuskertoimiin.

Yllä olevista vertailuista Hyperliquidin liiketoimintamalliin parhaiten sopii maksuala. Visan tai Mastercardin tavoin Hyperliquid on kriittinen osa rahoitusjärjestelmän infrastruktuuria: korkeilla voittomarginaaleilla sen liiketoimintamalli on suoraan sidottu transaktioiden määrään, ja verkostovaikutus kasvaa edelleen, mitä enemmän käyttäjiä ja likviditeettiä, sitä suurempi alustan arvo on.

Vaikka HYPE:tä voidaan käyttää jollain tapaa analogiana teknologiayrityksille, arvostuskertoimien käyttäminen teknologiasektorilla voi johtaa liioitteluun ja käytännön viittausten puuttumiseen. Sitä vastoin maksualalla on konservatiivisemmat arvostuskertoimet ja se on vertailukelpoisempi.

Maksualan kerrointa sovellettaessa HYPE:n implisiittinen arvostus on:

-

Neljännesvuosittainen takaisinostoarvio: $146.4 M

-

Maksualan arvostuskerroin: 177 x

-

Implisiittinen arvostus: 146,4 miljoonaa dollaria × 177 = 25,9 miljardia dollaria

-

HYPE-yksikköhinta: Noin 76 dollaria (noin 72 % nousua nykyisestä 44 dollarista).

Huomautus: 44 dollaria on HYPE:n arvo julkaisuhetkellä

Tämä arvostus ei ole vain suuri, vaan myös erittäin konservatiivinen. Se perustuu ydinmittariin ja jättää tarkoituksella huomiotta muut HYPE:n arvonlähteet. Miksi tämä arvostus on konservatiivinen?

-

Keskity yhteen ulottuvuuteen: Mallissa ei oteta huomioon HYPE:n arvopreemiota korkean suorituskyvyn Layer-1-natiivitokenina, sen roolia hallintomekanismissa tai tulevien panostuspalkkioiden hyödyllisyyttä.

-

Historiatietoihin perustuen: Käytetyt tiedot perustuvat vain viimeisten 30 päivän kehitykseen, eikä niissä oteta huomioon Hyperliquidin myöhemmän liikevaihdon kasvun mahdollista vetovoimaa tai markkinaosuuden kasvua takaisinostosummaan.

Malli käyttää maksualan keskimääräistä arvostuskerrointa välttääkseen teknologia-alalla yleisten korkeiden kertoimien käytön ja varmistaa edelleen konservatiivisen arvostuksen.

Yhteenveto: Takaisinostokehys tarjoaa HYPElle selkeän arvostuslattian

Vaikka mikään yksittäinen lähestymistapa ei voi kattaa kryptovarojen täyttä arvoa, vahvoihin protokollien takaisinostoihin yhdistettynä todellisiin kassavirtoihin ankkuroidut arvostukset tarjoavat HYPE:lle dataan perustuvan vertailuarvon. Kun Hyperliquid-ekosysteemi jatkaa kasvuaan, tämän arvostuslattian odotetaan jatkavan nousuaan.