A1 Research: Was macht Ethena mit einem Marktanteil von fast 70 % richtig?

Autor: A1 Research

Zusammengestellt von: Deep Tide TechFlow

Dieser datengestützte Bericht bietet eine detaillierte Analyse der jüngsten Wachstumsleistung von @ethena_labs bei gleichzeitiger erfolgreicher Beibehaltung von über 70 % des Kapitals.

Aufgrund des schnellen Wachstums von Ethena in der vergangenen Woche sind einige der gemeldeten Daten nicht aktuell. So hat es sich verändert, seit dieser Artikel geschrieben wurde:

-

TVL: Von 5,88 Mrd. $ auf 7,55 Mrd. $ (+28,4 %)

-

Marktposition: Verbesserung von Platz 17 auf Platz 15 unter allen DeFi

-

Streckendominanz: Marktanteil stieg von 68,1 % auf 70,6 %

Das Paradoxon der DeFi-Loyalität

In einem Bereich, der für kurzlebigen Hype, schnelle Fluktuationen und Söldnerkapital bekannt ist, bricht ein Protokoll mit der Form. Während die meisten DeFi-Plattformen Nutzer verlieren, wenn sie Anzeichen von Volatilität zeigen, baut Ethena still und leise eine Festung: Es behält 76 % seines Total Value Locked (TVL), macht 68,1 % des gesamten Tracks aus und hat die geringste Volatilität unter allen gängigen DeFi-Protokollen.

Dieser Artikel wirft ein Licht auf die Wissenschaft der Kapitalerhaltung – einen detaillierten Blick darauf, wie sich Ethena von einem experimentellen Stablecoin-Protokoll zu DeFis erstem echten Infrastruktur-Finanzprimitiv entwickelt hat, wobei Widerstandsfähigkeit, Dominanz und Nachhaltigkeit eher das TradFi-System als das Yield Farming widerspiegeln.

Wir stellen vor: Ethena: eine digitale Währung auf Infrastrukturniveau

Ethena ist ein synthetisches Dollar-Protokoll, das auf Ethereum basiert und Spot-Long-Positionen in BTC/ETH und Short-Positionen in BTC/ETH-Unbefristeten Kontrakten durch eine innovative "delta-neutrale" Basis-Handelsstrategie kombiniert und eine Dollar-Stablecoin-Lösung bildet, die keine zentralisierten Sicherheiten erfordert und den Nutzern eine "Internetwährung" in Form von $USDe bietet.

Einnahmen-Mechanismus:

-

Erhalten Sie 15 % annualisierte Basis-Arbitrage, indem Sie unbefristete Futures leerverkaufen (den größten Teil Ihres Einkommens)

-

ETH-basierte Rendite langfristiger Sicherheiten von 3%

-

Stablecoins, die in Liquiditätspools eingesetzt werden, erzielen eine feste Rendite von 4 %

Ab Juli 2025 verteilen sich die Vermögenswerte von Ethena auf den derivatebasierten Handel, eingesetzte ETH-Vermögenswerte und liquide stabile Vermögenswerte, wobei die spezifischen Allokationen je nach Marktbedingungen und Governance-Entscheidungen variieren.

Wichtige Erkenntnisse

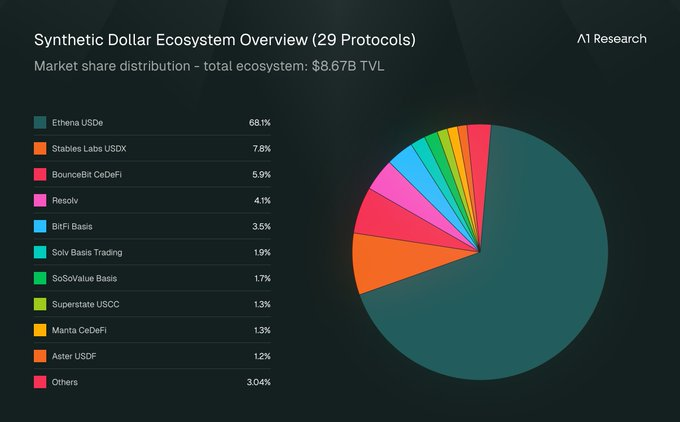

Als Infrastrukturschicht, die renditebasierte synthetische Dollars unterstützt, hält Ethena 68,1 % des Marktanteils in einem Ökosystem, das sich über 12 Chains und 29 Protokolle erstreckt. Mit einem Total Value Locked (TVL) von 8,71 Milliarden US-Dollar ist es zu einer zentralen Säule des Bereichs geworden.

Ethena hat eine außergewöhnliche operative Reife bewiesen, mit einem Volatilitätswert (basierend auf einer täglichen TVL-Änderung von 90 Tagen) von nur 8,23, was deutlich unter dem üblichen Bereich von 15-25 für DeFi-Protokolle liegt. Gleichzeitig hat das Protokoll ein kontinuierliches Wachstum erzielt, ähnliche Benchmarks deutlich übertroffen und ist zu einem Modell für stetiges Wachstum in der Branche geworden.

Das Kernargument von A1: Ethena verkörpert die erfolgreiche Schaffung von Kategorien und demonstriert Widerstandsfähigkeit und operative Reife, die unter Druck getestet wurde. Es zeigt, wie Infrastrukturprotokolle durch fokussierte Finanzinnovationen und überlegenes Risikomanagement eine nachhaltige Marktführerschaft erreichen können.

Neuland betreten: Ethena und der architektonische Weg des synthetischen digitalen Dollars

Ethena ist nicht nur in einen Markt eingetreten; Die meisten DeFi-Tracks reifen nur langsam, wobei der Marktanteil zwischen 3-5 etablierten Unternehmen aufgeteilt ist.

Die Dominanz von Ethena zeigt, dass sie den Track inspiriert hat, anstatt ein Teil davon zu sein, und dass sie zum Standard wurde, auf den sich andere heute beziehen.

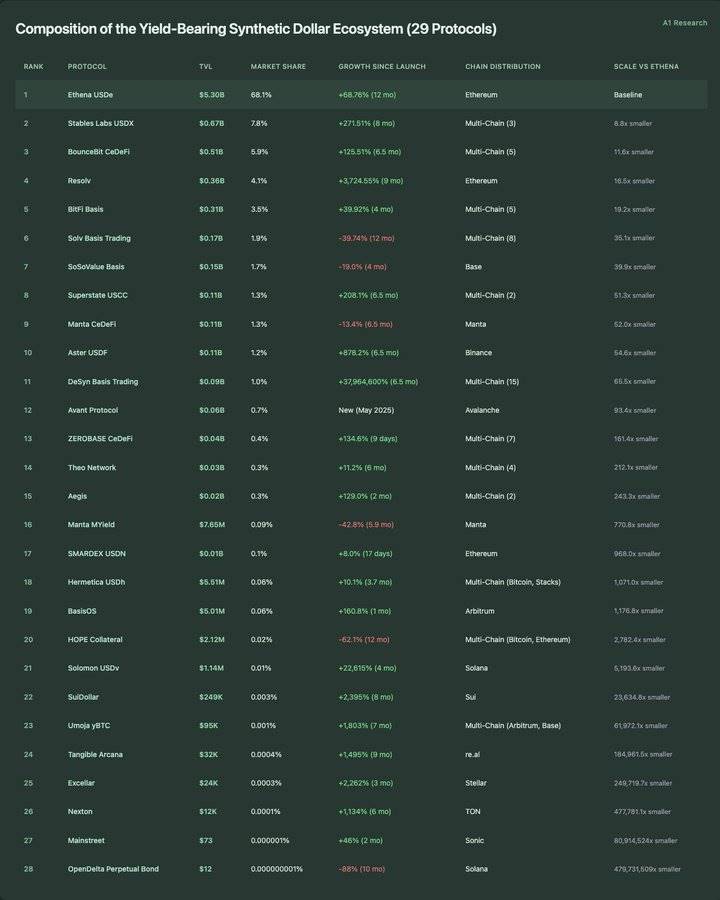

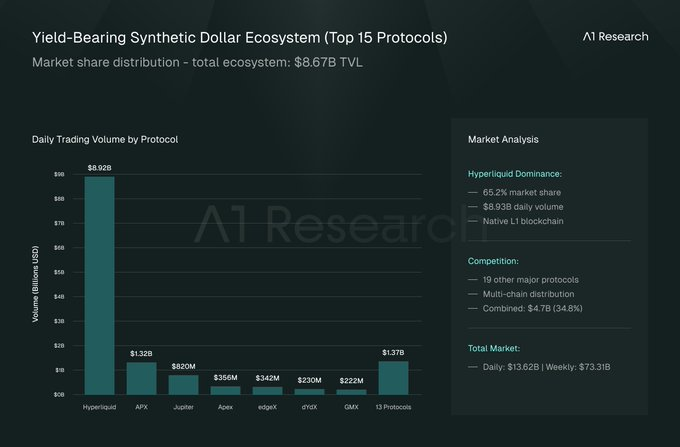

Zusammensetzung des renditebasierten synthetischen Dollar-Ökosystems (29 Protokolle):

Eine Blaupause für Innovationen in der DeFi-Kategorie

Ethena bringt ein neues Ökosystem hervor

Die Einführung von Ethena hat eine Reihe von Protokollinnovationen rund um synthetische, renditetragende Dollars ausgelöst, die zu einem stabilen Wertschöpfungssystem-Ökosystem im Wert von 8,67 Milliarden US-Dollar geführt haben, das 29 Protokolle auf 12 öffentlichen Chains umfasst. Die Daten der letzten 12 Monate zeigen, dass es sich nicht um eine allmähliche Marktentwicklung handelt, sondern vielmehr um eine Innovation in der Leistung auf Infrastrukturebene.

Aufrechterhaltung der Leistung auf Infrastrukturniveau über den gesamten Marktzyklus hinweg

Die beeindruckende jährliche Wachstumsrate von Ethena von 68,85 % und die anhaltende Marktdominanz von 68,1 % spiegeln eine seltene Leistung auf Infrastrukturniveau im DeFi-Bereich wider. Das Protokoll hat fünf verschiedene Phasen durchlaufen und seine Position als definierende Infrastruktur für den DeFi-Raum bestätigt.

Recovery Excellence: Die Erholung von Ethena um +132,7 % gegenüber den Tiefstständen vom Oktober 2024 zeigt ein typisches institutionelles Vertrauensmuster für Infrastrukturprotokolle. Während die meisten DeFi-Protokolle Schwierigkeiten haben, die Dynamik in einem Bärenmarkt aufrechtzuerhalten, steht die V-förmige Erholung von Ethena im Einklang mit traditionellen Infrastrukturanlagen.

Volatilitätsmanagement: Mit einem Volatilitätswert von 8,23 liegt Ethena im Stabilitätsbereich auf Infrastrukturebene, deutlich niedriger als bei typischen DeFi-Protokollen. Die Beibehaltung einer so hohen Stabilität bei gleichzeitiger Erzielung einer jährlichen Wachstumsrate von 68,85 % zeigt, dass das Protokoll die perfekte Mischung aus Wachstum und Zuverlässigkeit erreicht, die für führende Infrastrukturunternehmen charakteristisch ist.

Praktische Anwendung des Potenzrechts

Die Verteilung von Ökosystemen stellt ein extremes Machtgesetz dar: 1 Protokoll ist mehr als 5 Milliarden US-Dollar wert (Ethena), 1 Protokoll ist zwischen 500 Millionen und 1 Milliarde US-Dollar wert, 3 Protokolle sind zwischen 300 und 500 Millionen US-Dollar wert und 24 Protokolle sind weniger als 300 Millionen US-Dollar wert. Noch auffälliger ist die Mikrokonzentration: 13 Protokolle haben einen Total Value Locked (TVL) von weniger als 10 Millionen US-Dollar, und 6 Protokolle sind trotz monatelangen Betriebs weniger als 1 Million US-Dollar wert.

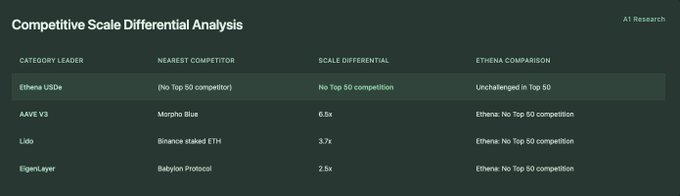

Größenunterschied: Der größte Konkurrent (USDX, 670 Millionen US-Dollar Marktkapitalisierung) ist 8,8-mal kleiner als Ethena, während das kleinste verfolgte Protokoll (OpenDelta, 12 US-Dollar Marktkapitalisierung) 479.731.509-mal kleiner ist als Ethena. Diese beispiellose Skalenverteilung zeigt, dass die Schiene schnell zu einer infrastrukturgesteuerten Architektur gereift ist und nicht zu einer wettbewerbsorientierten Fragmentierung.

Das Multi-Chain-Paradoxon: Liquiditätstiefe > ökologische Breite der Kette

Von den 28 verfolgten synthetischen Dollar-Protokollen arbeiten 15 kettenübergreifend in 12 Blockchain-Ökosystemen, was auf eine starke Nachfrage nach Multi-Networking hindeutet. Ethena behielt jedoch sein reines Deployment-Modell auf Ethereum bei und machte den Großteil des TVL des Tracks aus.

Multi-Chain-Effizienz-Paradoxon: @DesynLab Basis Trading arbeitet auf 15 Blockchains, hat aber einen gesperrten Gesamtwert von nur 89 Millionen US-Dollar (65,5-mal kleiner als Ethena). USDX arbeitet auf 3 Blockchains mit einem gesperrten Gesamtwert von 670 Millionen US-Dollar (8,8-mal kleiner als Ethena). Dies stellt die gängige Annahme in Frage, dass "die Multi-Chain-Expansion die Skalenerweiterung vorantreibt".

Praktiken zur Resilienz von Protokollen:Die Leistung von Ethena unter Druck

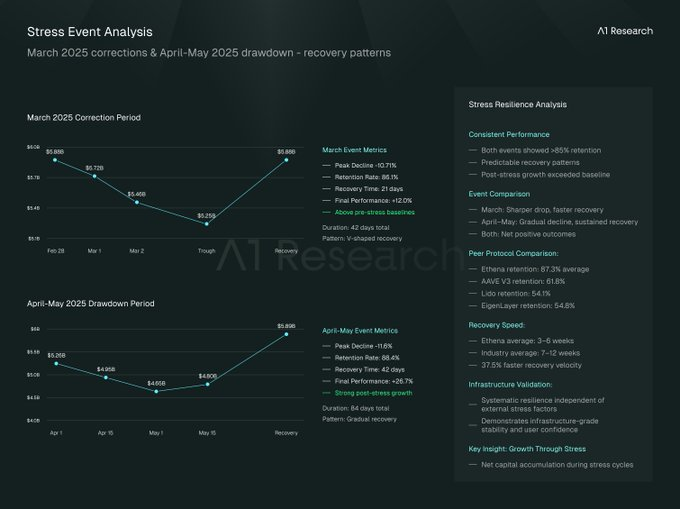

Die Flut ging zurück, was die Stärke der Infrastruktur zeigt, und die meisten DeFi-Protokolle erlitten während der beiden großen Rückgänge im Jahr 2025 (März und April-Mai) starke Kapitalabflüsse. Ethena hat jedoch eine seltene Widerstandsfähigkeit bewiesen: Es hat nicht nur Gelder gehalten, sondern auch Erholung und Wachstum erreicht. Im Gegensatz dazu war Ethena besonders prominent im TVL der Kreditmärkte (wie @aave), Staking-Giganten (wie @LidoFinance) und Re-Staking-Marktführer wie @eigenlayer.

-

Durchschnittliche Volatilitätsbewertung (Top 20 Protokolle): 14,87

-

Perzentil-Rang von Ethena: 1. (Am stabilsten)

Detaillierte Stressreaktionsmetriken

Bindungsrate bei Stress: 86,1 % (März), 88,4 % (April-Mai)

Durchschnittliche Bindungsrate: 87,25 %

Volatilitätswert: 8,23 (180 Tage), während der gemessene Protokolldurchschnitt bei 14,87 lag

Geschwindigkeit der Genesung: 3-6 Wochen, verglichen mit der durchschnittlichen Erholungsrate von 7,2 Wochen für das gemessene Protokoll

Leistung nach Belastung: 19,25 % höher als vor der Belastung im Durchschnitt

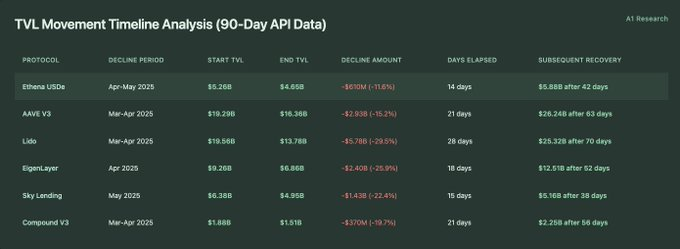

Vergleichende Analyse des Protokoll-TVL-Bereichs (90-Tage-API-Daten ):

Analyse der Zeitachse für TVL-Änderungen (90-Tage-API-Daten ):

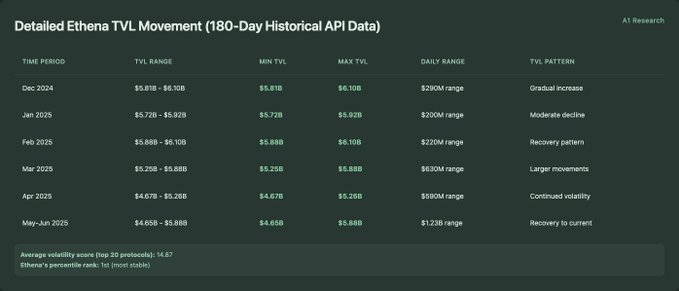

Dynamische Details zu Ethena TVL (180 Tage historische API-Daten ):

Detaillierte Stressperiodenanalyse (tägliche TVL-Veränderung):

Korrekturzeitraum des Marktes im März 2025:

Markt-Retracement-Zeitraum von April bis Mai 2025:

Wie Ethena den DeFi-Raum in der Krise übertraf

Wenn der Markt turbulent ist, reagieren die meisten Protokolle. Ein paar Protokolle werden ihr Design zeigen. Ethena war während der jüngsten Marktstressereignisse besonders stark, wobei die Daten eine stärkere relative Bindung und Widerstandsfähigkeit als andere Protokolle zeigten.

Protokollübergreifende Performance: Kapital bleibt dort, wo es am vertrauenswürdigsten ist

Die TVL-Retentionsrate von Ethena von 76,2 % übertraf alle gemessenen Mainstream-DeFi-Protokolle, einschließlich AAVE V3 (61,8 %), Lido (54,1 %), EigenLayer (54,8 %) und Sky Lending (68,7 %). Dies führt dazu, dass die Retentionsrate von Ethena während des Stresstests um 14 bis 22 Prozentpunkte höher ist als bei ähnlichen Protokollproben.

Volatilität: Der robusteste Steuermann auf dem Markt

Mit einem Volatilitätswert von 8,23 ist Ethena das stabilste aller 20 getesteten DeFi-Protokolle. Mit einem Wert von 8,23 (Ethena) bis 19,67 (SparkLend) war die Stabilität von Ethena um 24,6 % höher als die von Sky Lending (10,25), das den zweiten Platz belegte.

Geschwindigkeit der Erholung: Ethena war das erste Unternehmen, das sich stark erholte

Eine vergleichende Analyse der Erholungszeitachse zeigte, dass Ethena bei gemessenen Ereignissen eine durchschnittliche Erholungszeit von 3-6 Wochen aufwies, verglichen mit 7-12 Wochen bei den anderen Vergleichsprotokollen (AAVE V3: 8-9 Wochen, Lido: 10-12 Wochen, EigenLayer: 7-8 Wochen). Das bedeutet, dass sich Ethena in der Testprotokollprobe deutlich um 37,5 % schneller erholt.

Entschlüsselung der Stressreaktion von Ethena: Eine doppelte Manifestation von Stabilität und Wachstum

Ethena hat nicht nur seine Konkurrenten übertroffen, sondern auch bei zwei großen Stressereignissen eine signifikante interne Konsistenz gezeigt:

Anhaltende Resilienz: Trotz unterschiedlicher Stressmerkmale behielt Ethena eine Retentionsrate von über 85 % (März: 86,1 %, April-Mai: 88,4 %) über zwei verschiedene Stressperioden hinweg bei, was eher auf eine systemische Resilienz des Protokolls als auf ereignisspezifische Marktbedingungen hindeutet.

Vorhersehbare Erholung: Beide Erholungsphasen folgten einem ähnlichen 3-6-wöchigen Zeitplan, unabhängig von der Schwere des anfänglichen Rückgangs, was darauf hindeutet, dass der vorhersehbare Erholungsmechanismus nicht durch externe Stressfaktoren beeinflusst wurde.

Wachstum unter Druck: Beide Erholungsphasen führten zu TVL-Niveaus, die deutlich über den Ausgangswerten vor der Stressphase lagen (+12,0 % für März-Ereignisse und +26,7 % für April-Mai-Ereignisse), was auf eine Nettokapitalakkumulation während der Stresszyklen hindeutet.

Integration des Terminmarktes: Untersuchung des Zukunftspotenzials von Ethena

Die Rolle von Ethena geht längst über Stablecoins hinaus, und sein einzigartiges Modell macht es zu einem idealen Basiswert für dezentrale Derivateplattformen. Mit einem täglichen Handelsvolumen von über 13,6 Milliarden US-Dollar in diesem Bereich benötigen Händler niedrig volatile, renditegenerierende Sicherheiten, um die Anforderungen an Margen und Liquiditätspools zu erfüllen, und Ethena ist so konzipiert, dass es perfekt in dieses Szenario passt.

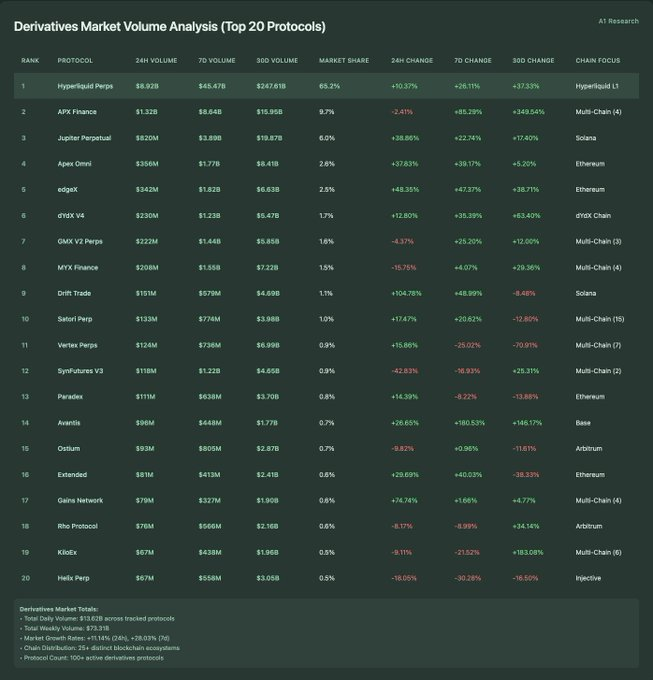

Analyse des Handelsvolumens des Derivatemarktes (Top 20 Protokolle):

Gesamtbetrag des Derivatemarktes:

-

Tägliches Gesamthandelsvolumen: 13,62 Milliarden US-Dollar über verfolgte Protokolle

-

Wöchentliches Gesamthandelsvolumen: 73,31 Milliarden US-Dollar

-

Marktwachstum: +11,14% (24 Stunden), +28,03% (7 Tage)

-

Chain Ecological Distribution: 25+ verschiedene Blockchain-Ökosysteme

-

Anzahl der Protokolle: 100+ aktive abgeleitete Protokolle

Analyse der kettenökologischen Verteilung des Derivatemarktes

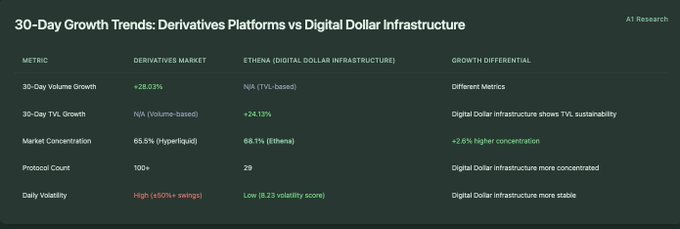

30-Tage-Wachstumstrend: Derivateplattformen vs. digitale Dollar-Infrastruktur

Eine unauffällige Passung zwischen Derivaten und DeFi-Sicherheiteninfrastruktur

Der Markt für Kryptowährungsderivate ist groß, wächst schnell und expandiert. Aber unter seiner Volatilität verbirgt sich ein ruhigeres, stabileres Fundament, das zunehmend durch Protokolle wie Ethena definiert wird. Die beiden Dimensionen Geschwindigkeit und Stabilität beginnen eine tiefe strukturelle Interdependenz zu zeigen.

Grösse entscheidet über Erfolg oder Misserfolg: Schnelles Wachstum ist untrennbar mit hochwertigen Hypothekaranlagen verbunden

Der dezentrale Derivatemarkt hat ein tägliches Handelsvolumen von 13,62 Milliarden US-Dollar, während der Gesamtwert (TVL) von Ethena 5,88 Milliarden US-Dollar beträgt, was einem Verhältnis von 2,3 Mal entspricht. Die mathematische Beziehung deutet darauf hin, dass selbst eine Steigerung des Derivatevolumens um 5 % (681 Mio. USD) bedeuten würde, dass die aktuelle Position von Ethena um 11,6 % steigen würde. Kurz gesagt, ein kleiner Betrag an schnellem Geld erfordert eine Menge stabiler Sicherheiten.

Analyse von Zentralisierungstrends in Parallelmärkten

Hyperliquide macht 65,5 % des Handelsvolumens mit dezentralen Derivaten aus, während Ethena 68,1 % des TVL im renditebasierten Ökosystem des digitalen Dollars ausmacht. Die beiden Märkte weisen ähnliche Konzentrationen auf (zwischen 65 % und 68 %), was auf ein ähnliches Muster der Marktstruktur im DeFi-Track basierend auf dem Handelsvolumen und dem TVL hindeutet.

Unterschiedliche Geschwindigkeiten, unterschiedliche Rollen

Der Derivatemarkt verzeichnete eine wöchentliche Wachstumsrate von 28,03%, während die monatliche Wachstumsrate von Ethena 24,13% betrug. Normalisiert nach Häufigkeit wächst die Derivateindustrie 4-mal schneller als Ethena, was ihre schnellere Marktzirkulation und das stabilere TVL-Wachstumsmodell des synthetischen Dollar-Protokolls hervorhebt.

Derivateprotokolle weisen hohe Volumenumschlagsraten und erhebliche tägliche Schwankungen auf (die Volatilität beträgt in der Regel ±50 % über alle Protokolle hinweg), während Ethena eine TVL-Stabilität aufweist (Volatilitätswert von 8,23). Diese 7-fache Differenz deutet darauf hin, dass sich die Marktfunktionen ergänzen – Hochfrequenzhandel versus stabiles Angebot an Sicherheiten.

Gleiches Design, anderes Ende: Single-Chain-Vorteil

Hyperliquid wird von Single-Chain-Transaktionen dominiert (65,5 % der Transaktionen konzentrieren sich auf Hyperliquid Layer1), aber auch andere Blockchains zeigen verteilte Aktivitäten: Ethereum (5 Protokolle mit einem Gesamtwert von 1,02 Milliarden US-Dollar) und Arbitrum (8 Protokolle mit einem Gesamtwert von 2,26 Milliarden US-Dollar). Das Handelsvolumen mit Multi-Chain-Derivaten erreichte 4,76 Milliarden US-Dollar (34,8 % des Marktanteils) und umfasste mehr als 20 Protokolle.

Im Ökosystem der Derivate und synthetischen Dollars deutet die Single-Chain-Dominanz führender Protokolle darauf hin, dass konzentrierte Liquidität beim Aufbau der zugrunde liegenden Marktinfrastruktur oft besser abschneidet als Multi-Chain-Ausschüttungen.

Wettbewerbspositionierung: Ethena vs. Infrastruktur-Giganten

Mit der Expansion von DeFi verschärft sich der Wettbewerb in den meisten Branchen. Bemerkenswert ist, dass Ethena das einzige synthetische Dollar-Protokoll in den Top 50 für DeFi ist, was nicht nur seine derzeitige Marktführerschaft, sondern auch seine aufkommenden strukturellen Abwehrmechanismen widerspiegelt.

DeFi-Infrastruktur Top 50 Wettbewerbsanalyse

*Top 50 Einzelprotokolle in diesem Track

Wettbewerbsanalyse der Kreditvergabe (Top 15)

Gesamtkreditvergabe: Die 15 wichtigsten Vereinbarungen beliefen sich auf insgesamt 43,6 Milliarden US-Dollar

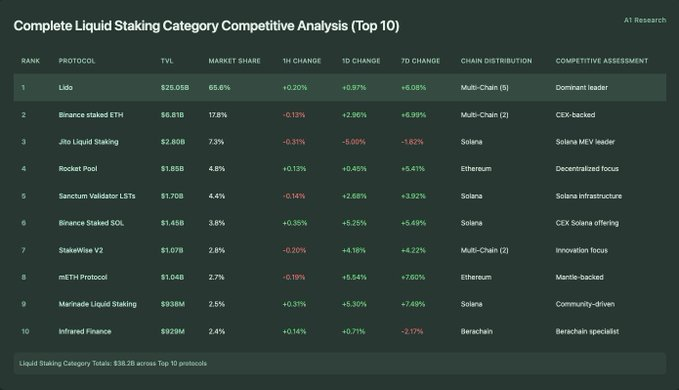

Vollständige Liquiditäts-Staking-Track Wettbewerbsanalyse (Top 10)

Total Liquidity Staking Track: Die Top-10-Protokolle beliefen sich auf insgesamt 38,2 Milliarden US-Dollar

Analyse des Unterschieds in der Skala des Wettbewerbs

Wenn ein Protokoll die gesamte Strecke dominiert: Der strukturelle Vorteil von Ethena

In den meisten DeFi-Räumen konkurrieren Protokolle um einen inkrementellen Anteil an etablierten Tracks. In einigen wenigen Fällen entsteht jedoch frühzeitig ein Protokoll, das Standards etabliert und die Dominanz beibehält, während die Branche reift. Ethena ist eine von ihnen.

Der synthetische Dollar an der Spitze: eine einzigartige Existenz

In den Top 50 der wichtigsten DeFi-Tracks reicht die Marktanteilskonzentration von 58,0 % (Uniswap V3 in DEXs) bis 100,0 % bei repräsentativen Single-Protocol-Tracks. In der synthetischen Dollar-Schiene hält Ethena 50 % der Top 100, was den Mangel an vergleichbaren Wettbewerbern in dieser Größenordnung unterstreicht.

Hintergrund der Rangfolge auf Systemebene

Ethena belegt insgesamt den 17. Platz unter den DeFi-Protokollen (ohne zentralisierte Börsen) und gehört zu den besten 3 % aller verfolgten Protokolle. Derzeit rangiert es auf Platz 17 des Gesamtengagement-Wertes, zwischen Bitget (16. Platz, 6,02 Mrd. $) und BitMEX (18. Platz, 5,54 Mrd. $).

Wettbewerbsstruktur: Zentralisierung vs. Dezentralisierung

Ethena ist das einzige synthetische Dollar-Protokoll in den Top 50 für DeFi. Dies steht im Gegensatz zu den folgenden Tracks:

-

Kreditvergabe: 7 Arten von Protokollen

-

Liquid Staking: 5 Protokolle

-

Re-Staking: 2 Arten von Protokollen

-

Dezentrale Börsen: 2 Protokolle

Diese Asymmetrie spiegelt eine tiefere strukturelle Dynamik wider: Synthetische Dollar-Protokolle neigen dazu, sich auf eine einzige dominante Infrastruktur zu konzentrieren, während andere Branchen eine stärkere Dezentralisierung aufweisen.

Wachstumsprofil: Stetig statt Beschleunigung

Unter den Top 50 der Kategorieführer sind die jüngsten wöchentlichen Wachstumsraten wie folgt:

-

EigenLayer: +8,07%

-

ether.fi: +7,11%

-

Lido: +6,08%

-

AAVE V3: +4,37 %

-

Babylon: +3,74 %

-

Ethena: +1,47 %

Das geringere kurzfristige Wachstum von Ethena spiegelt eine reifere und stabilere Adoptionskurve wider, die sich eher an das Verhalten der Infrastruktur als an der früheren Protokolldynamik orientiert.

Nutzen vor Extraktion: Das Infrastruktur-First-Wirtschaftsmodell von Ethena

Seit seiner Einführung hat Ethena einen Protokollumsatz von über 400 Millionen US-Dollar erzielt und gehört damit zu den umsatzstärksten Protokollen im DeFi-Bereich. Im Gegensatz zu vielen anderen Protokollen wird Ethena diese Einnahmen jedoch nicht verwenden, um seine eigenen Mittel zu erweitern. Stattdessen werden fast 100 % der Einnahmen des Protokolls in Form von Renditen an die USDe-Inhaber ausgeschüttet.

Gesamteinnahmen aus der Vereinbarung (Benutzerzuordnung) und Gebührenanalyse

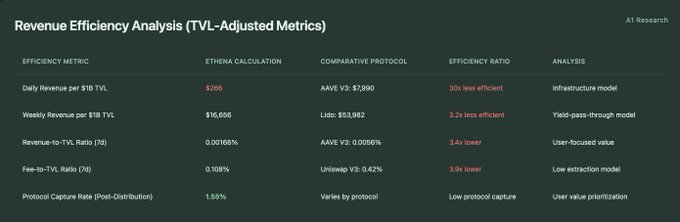

Analyse der Umsatzeffizienz (TVL-Anpassungsmetrik)

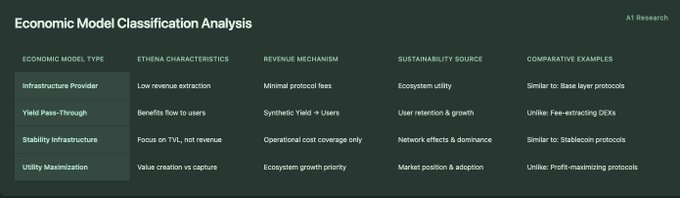

Klassifikation und Analyse von Wirtschaftsmodellen

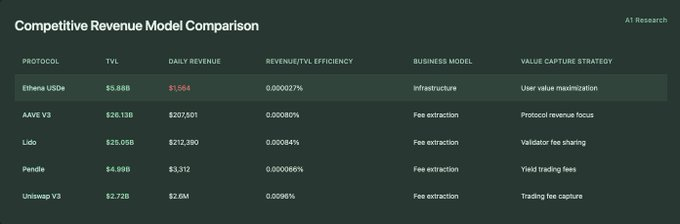

Vergleich kompetitiver Einkommensmodelle

Analyse des Nachhaltigkeitsrahmens (quantitative Indikatoren)

Überdenken des Protokollwerts: Das infrastrukturgestützte Wirtschaftsmodell von Ethena

Während viele DeFi-Protokolle auf transaktionsbasierter Ertragsextraktion basieren, arbeitet Ethena mit einer grundlegend anderen Prämisse: Der Nutzen der Infrastruktur steht über der Rentabilität des Protokolls. Das Wirtschaftsmodell stellt die Wertschöpfung der Nutzer und die Marktfunktionen über kurzfristige Gewinne.

Infrastruktur und Umsatz: Bewusst niedrige Rentabilität

Das Betriebsmodell von Ethena ist Infrastruktur, kein profitables Abkommen. Das Protokoll hat einen TVL von 5,88 Mrd. $, einen Tagesgewinn von 1.564 $ und eine Renditeeffizienz von nur 0,000027%. Dies unterscheidet sich grundlegend von gebührenzentrierten Protokollen wie Uniswap V3 (mit einem Wirkungsgrad von 0,0096%) oder AAVE V3 (mit einem Wirkungsgrad von 0,00080%). Dieses Modell impliziert eine klare Priorität: die Maximierung des Benutzernutzens, nicht die Protokollrückgabe.

Umsatzübertragung: ein Kernmerkmal des Designs

Die niedrige Rendite-Retentionsrate von Ethena (1,55 %) deutet darauf hin, dass die vom System generierte Rendite in erster Linie an USDe-Inhaber geht und nicht von der Schatzkammer des Protokolls erfasst wird. Diese Struktur lehnt sich eng an das Stablecoin-Infrastrukturmodell an, bei dem der wirtschaftliche Wert an die Nutzer weitergegeben und nicht durch das Protokoll akkumuliert wird.

Nachhaltigkeit ist in den Rollen des Marktes verankert

Im Gegensatz zu Protokollen, die auf die Generierung von Gebühren angewiesen sind, um die Nachhaltigkeit zu wahren, scheint die Beständigkeit von Ethena in seiner Rolle als Ökosystem und in seinem Infrastrukturwert verwurzelt zu sein. Key Performance Indicators unterstützen dies:

-

68,1 % Marktanteil

-

Volatilitätsbewertung von 8,23

-

87,3 % Druckhaltung

Diese Kennzahlen deuten darauf hin, dass der Wettbewerbsvorteil eines Protokolls eher auf der Marktpositionierung als auf dem Gebührenfluss beruht.

Die Illusion der Effizienz: Wie die Umsatzverteilung der Motor der Nutzerbindung ist

Auf den ersten Blick scheint die "Ertragseffizienz" von Ethena 3-30-mal niedriger zu sein als bei den gängigen DeFi-Protokollen, gemessen am Umsatz pro 1 Milliarde US-Dollar TVL. Aber das ist eigentlich ein falsches Signal der Schwäche. Die niedrige Erfassungsrate des Ethena-Protokolls ist nicht auf eine schlechte Umsatzgenerierung zurückzuführen. Das Protokoll hat einen kumulierten Umsatz von über 400 Millionen US-Dollar generiert. Stattdessen werden beim Yield-Pass-Through-Design fast alle Erlöse direkt an die USDe-Inhaber ausgeschüttet.

Diese Architektur priorisiert die Konsistenz der Benutzer über die Gewinne des Protokolls und opfert kurzfristige Gewinne im Austausch für langfristige Kapitalbindung und Systemintegration. Das Ergebnis ist eine starke Verteidigung: hohes Benutzervertrauen, niedrige Abwanderungsrate und starke TVL-Resilienz.

Umsatzresistenz und die Kosten der Marktbeherrschung

Trotz seiner klar definierten Positionierung gibt es inhärente Risiken. Die tägliche Umsatzveränderung von -68,17 % unterstreicht die Volatilität der Einnahmequellen, die eine Herausforderung für die Nachhaltigkeit darstellen könnten, wenn die Betriebskosten die Einnahmen aus dem Protokoll übersteigen. Da die Einnahmen in erster Linie von den Finanzierungssätzen auf dem Markt für unbefristete Verträge bestimmt werden, könnte eine Verlagerung hin zu einem bärischen Mechanismus die Finanzierungsspreads drücken und die Renditen auf Protokollebene weiter reduzieren.

Die Rolle von Ethena als Infrastrukturschicht ist jedoch tief in der Benutzerfreundlichkeit verwurzelt, was darauf hindeutet, dass es ohne hohe Einkommensabhängigkeiten lebensfähig bleiben kann, solange der Wert des Ökosystems weiter wächst.

Fazit: Infrastruktur, Ziele und langfristiges Layout

Ethena spiegelt seine konsequente und durchdachte Designphilosophie derzeit in verschiedenen Indikatoren (Track-Erstellung, Stressresilienz, ökologische Integration, strukturelle Positionierung und Wirtschaftsmodell) vollständig wider: nicht nur als Produkt, sondern auch als Infrastruktur des DeFi-Ökosystems.

Anstatt die Renditemaximierung auf Protokollebene zu verfolgen, priorisiert Ethena die Kapitalstabilität, den Erhalt des Nutzerwerts und die Koordination des Ökosystems. Dies ermöglicht es dem Unternehmen, Vertrauen aufzubauen und zu skalieren, nicht durch aggressives Mining oder schnelle Multi-Chain-Expansion, sondern indem es sich als Kernbaustein für bestimmte Marktsegmente etabliert.

Infrastruktur-Blaupause

Ethena hat erfolgreich die Blaupause für die Erstellung des DeFi-Tracks demonstriert:

-

Frühzeitig Skalierbarkeit und Zuverlässigkeit auf Infrastrukturniveau – 68,1 % Marktanteil und 8,23 Volatilität

-

Aufrechterhaltung der Dominanz über den gesamten Marktzyklus hinweg - Aufrechterhaltung einer TVL-Retentionsrate von 76,2 % bei größeren Stressereignissen

-

Seien Sie der operative Standard, der ein ganzes Marktsegment definiert, anstatt innerhalb eines zu konkurrieren

Kritische Leistungsvalidierung

Der Track war erfolgreich:Ethena löste die Entstehung des Ökosystems von 1 → 29 Protokollen aus und behielt eine Dominanz von 28 %, obwohl es mit 68,1 neuen Marktteilnehmern ein Wachstum von über 1.000 % erzielte.

Institutionelles Modell:Die V-förmige Erholung (plus 132,7 % gegenüber dem Oktobertief), die Stabilität auf Infrastrukturebene und die anhaltende Marktführerschaft spiegeln eher traditionelle Infrastrukturanlagen als typische DeFi-Volatilitätsmuster wider.

Netzwerkeffekte: Single-Chain-Ethereum-Implementierungen übertreffen Multi-Chain-Konkurrenten, was darauf hindeutet, dass die Liquiditätskonzentration die geografische Verteilung der Infrastrukturprotokolle übertrifft.

Das Modell hat einen tiefgreifenden Einfluss

Die Entwicklung von Ethena bietet einen nützlichen Anhaltspunkt dafür, wie Infrastrukturprotokolle in DeFi erfolgreich sein können:

-

Nicht indem man jeden Indikator kontrolliert, sondern indem man diejenigen auswählt, die für seine Funktion wichtig sind

-

Nicht durch breiten Wettbewerb, sondern indem wir in engen, strategisch wichtigen Branchen unentbehrlich werden

-

Nicht durch Extraktion, sondern durch Nutzenmaximierung und Ausrichtung des Nutzernutzens

Während DeFi reift und sich in spezialisierte Infrastrukturschichten unterteilt, ist die Entwicklung von Ethena möglicherweise keine Anomalie mehr, sondern eher eine Vorschau darauf, wie ein nachhaltiges, institutionell orientiertes Protokoll funktionieren wird.

Der Erfolg des Protokolls deutet darauf hin, dass einige Branchen, insbesondere solche, die als Finanzinfrastruktur dienen, von Natur aus zu einem Winner-takes-all-Ergebnis tendieren könnten, was langfristige Auswirkungen auf die sich entwickelnde Marktstruktur von DeFi haben wird.

Der Inhalt dieses Artikels dient nur zu Informationszwecken und stellt keine Finanz-, Anlage-, Rechts- oder Steuerberatung dar. Die in diesem Artikel geäußerten Ansichten sind die von A1 Research zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Nichts in diesem Artikel sollte als Empfehlung zum Kauf, Verkauf oder Halten von Vermögenswerten ausgelegt werden. A1 Research übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit der hierin enthaltenen Informationen. Bitte führen Sie Ihre eigene Due Diligence durch und konsultieren Sie einen lizenzierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Dieser Artikel ist keine Finanzberatung.