A1 Research: Lähes 70 prosentin markkinaosuudella, mitä Ethena tekee oikein?

Kirjoittaja: A1 Research

Koonnut: Deep Tide TechFlow

Tämä tietoihin perustuva raportti tarjoaa perusteellisen analyysin @ethena_labs:n viimeaikaisesta kasvusta säilyttäen samalla onnistuneesti yli 70 % pääomastaan.

Ethenan nopean kasvun vuoksi viimeisen viikon aikana osa raportoiduista tiedoista ei ole ajan tasalla. Näin se on muuttunut tämän artikkelin kirjoittamisen jälkeen:

-

TVL: 5,88 miljardista dollarista 7,55 miljardiin dollariin (+28,4 %)

-

Markkina-asema: Paransi 17. sijalta 15. sijalle kaikkien DeFien joukossa

-

Radan määräävä asema: Markkinaosuus kasvoi 68,1 prosentista 70,6 prosenttiin

DeFi-uskollisuuden paradoksi

Alalla, joka tunnetaan lyhytaikaisesta hypestä, nopeista liikevaihdoista ja palkkasoturien pääomasta, yksi protokolla rikkoo muotin. Vaikka useimmat DeFi-alustat menettävät käyttäjiä, kun ne osoittavat merkkejä volatiliteetista, Ethena rakentaa hiljaa linnoitusta: se säilyttää 76 % lukitun kokonaisarvostaan (TVL), sen osuus koko kappaleesta on 68,1 % ja sillä on alhaisin volatiliteetti kaikista valtavirran DeFi-protokollista.

Tämä artikkeli valaisee pääoman säilyttämisen tiedettä – syvällinen katsaus siihen, miten Ethena muuttui kokeellisesta stablecoin-protokollasta DeFin ensimmäiseksi todelliseksi infrastruktuuritason taloudelliseksi primitiiviseksi, jossa joustavuus, hallitseva asema ja kestävyys heijastavat TradFi-järjestelmää enemmän kuin tuottoviljelyä.

Esittelyssä Ethena: infrastruktuuritason digitaalinen valuutta

Ethena on Ethereumiin rakennettu synteettinen dollariprotokolla, joka yhdistää BTC/ETH:n spot-pitkät positiot ja BTC/ETH:n ikuisten sopimusten lyhyet positiot innovatiivisen "delta-neutraalin" kaupankäyntistrategian avulla, muodostaen dollarin stablecoin-ratkaisun, joka ei vaadi keskitettyjä vakuuksia ja tarjoaa käyttäjille "Internet-valuutan" $USDe:n muodossa.

Tulomekanismi:

-

Hanki 15 % vuotuinen arbitraasi shorttaamalla ikuiset futuurit (suurin osa tuloistasi)

-

ETH-pohjainen pitkä vakuustuotto 3 %

-

Likviditeettipooleihin sijoitetut stablecoinit ansaitsevat kiinteän 4 %:n tuoton

Heinäkuusta 2025 lähtien Ethenan varat on jaettu johdannaispohjaiseen kaupankäyntiin, panostettuihin ETH-varoihin ja likvideihin vakaisiin omaisuuseriin, ja tietyt allokaatiot vaihtelevat markkinaolosuhteiden ja hallintopäätösten mukaan.

Tärkeimmät huomiot

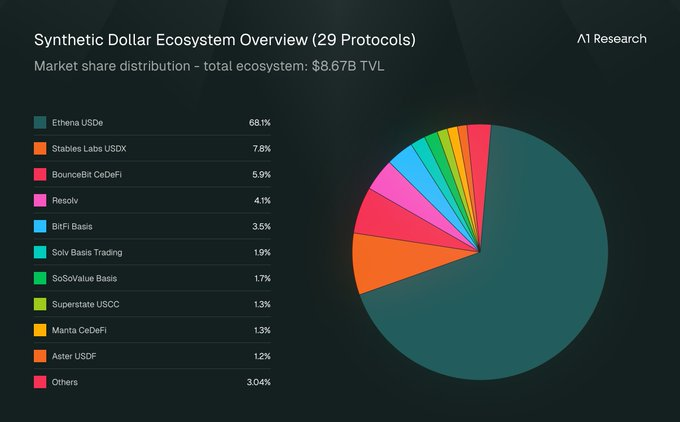

Tuottoon perustuvia synteettisiä dollareita tukevana infrastruktuurikerroksena Ethenalla on 68,1 % markkinaosuudesta ekosysteemissä, joka kattaa 12 ketjua ja kattaa 29 protokollaa. Sen lukittu kokonaisarvo (TVL) on 8,71 miljardia dollaria, joten siitä on tullut tilan peruspilari.

Ethena on osoittanut poikkeuksellista operatiivista kypsyyttä, ja volatiliteettipistemäärä (perustuu 90 päivän päivittäiseen TVL-prosentin muutokseen) on vain 8,23, mikä on selvästi alle DeFi-protokollien tavanomaisen 15-25 vaihteluvälin. Samaan aikaan protokolla on ylläpitänyt jatkuvaa kasvua, ylittänyt merkittävästi vastaavat vertailuarvot, ja siitä on tullut alan tasaisen kasvun malli.

A1:n ydinargumentti: Ethena ilmentää onnistunutta kategorian luomista, mikä osoittaa joustavuutta ja toiminnallista kypsyyttä, jota on testattu paineen alla. Se osoittaa, kuinka infrastruktuuriprotokollat voivat saavuttaa kestävän markkinajohtajuuden kohdennetun rahoitusinnovaation ja ylivoimaisen riskienhallinnan avulla.

Uuden tien murtaminen: Ethena ja synteettisen digitaalisen dollarin arkkitehtoninen polku

Ethena ei ole juuri tullut markkinoille; Useimmat DeFi-kappaleet ovat hitaita kypsymään, ja markkinaosuus jakautuu 3-5 vakiintuneen toimijan kesken.

Ethenan dominanssi osoittaa, että se inspiroi kappaletta sen sijaan, että se olisi ollut osa sitä, ja siitä tuli standardi, johon muut nyt viittaavat.

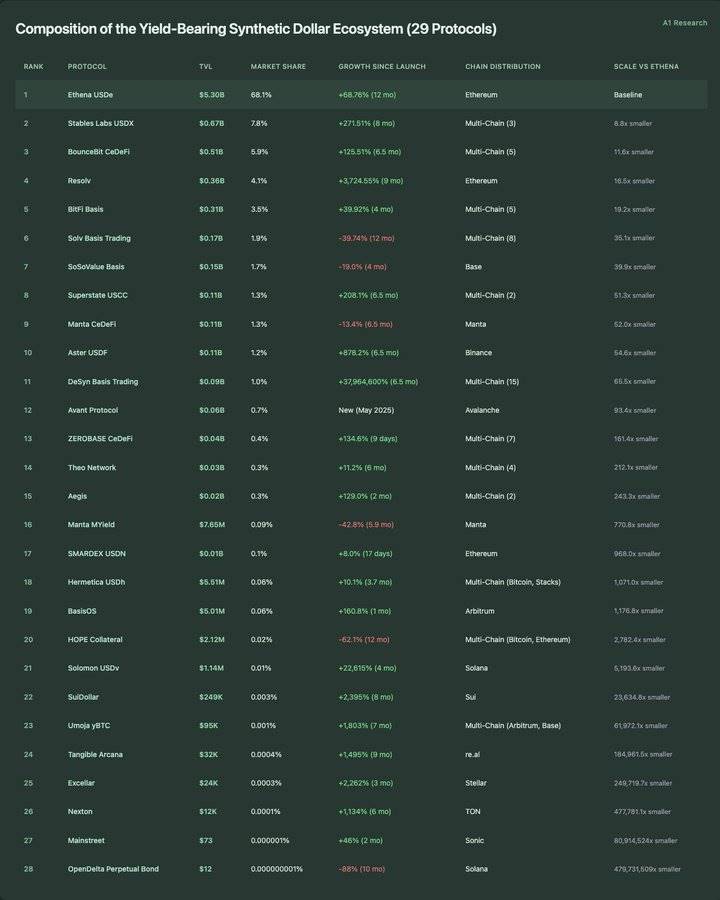

Tuottoon perustuvan synteettisen dollarin ekosysteemin koostumus (29 protokollaa):

Suunnitelma innovaatioille DeFi-kategoriassa

Ethena synnyttää uuden ekosysteemin

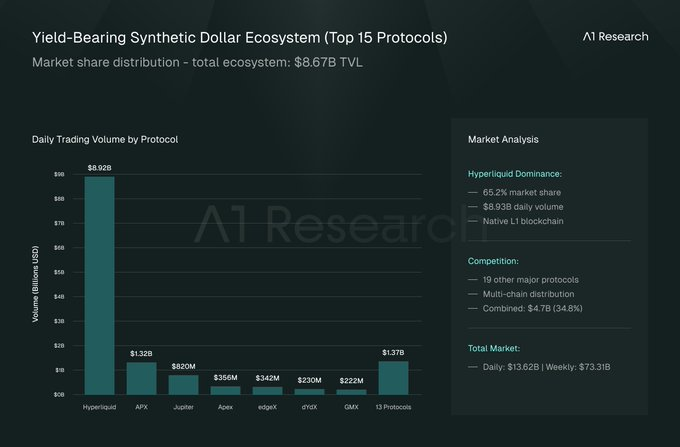

Ethenan lanseeraus on synnyttänyt joukon protokollainnovaatioita synteettisten, tuottoa tuottavien dollarien ympärille, mikä on synnyttänyt vakaan arvojärjestelmän ekosysteemin, jonka arvo on 8,67 miljardia dollaria ja joka kattaa 29 protokollaa 12 julkisessa ketjussa. Viimeisten 12 kuukauden tiedot osoittavat, että kyseessä ei ole asteittainen markkinoiden kehitys, vaan pikemminkin innovaatio infrastruktuuritason suorituskyvyssä.

Ylläpidä infrastruktuuritason suorituskykyä koko markkinasyklin ajan

Ethenan vaikuttava 68,85 prosentin vuotuinen kasvuvauhti ja 68,1 prosentin jatkuva markkina-asema heijastavat harvinaista infrastruktuuritason suorituskykyä DeFi-tilassa. Protokolla on käynyt läpi viisi erillistä vaihetta, mikä vahvistaa sen aseman DeFi-tilan määrittelevänä infrastruktuurina.

Elpymisen huippuosaaminen: Etenan +132,7 %:n elpyminen lokakuun 2024 pohjalukemista osoittaa tyypillisen institutionaalisen luottamusmallin infrastruktuuriprotokollia kohtaan. Vaikka useimmat DeFi-protokollat kamppailevat ylläpitääkseen vauhtia karhumarkkinoilla, Ethenan V-muotoinen elpyminen on linjassa perinteisten infrastruktuurivarojen kanssa.

Volatiliteetin hallinta: Volatiliteettipistemäärä 8,23 sijoittaa Ethenan infrastruktuuritason vakausalueelle, mikä on huomattavasti alhaisempi kuin tyypilliset DeFi-protokollat. Näin korkean vakauden ylläpitäminen ja 68,85 prosentin vuotuisen kasvuvauhdin saavuttaminen osoittaa, että protokollalla saavutetaan infrastruktuurin johtajille ominainen täydellinen yhdistelmä kasvua ja luotettavuutta.

Potenssilain käytännön soveltaminen

Ekosysteemien jakautuminen edustaa äärimmäistä voimalakia: 1 protokollan arvo on yli 5 miljardia dollaria (Ethena), 1 protokollan arvo on 500–1 miljardi dollaria, 3 protokollan arvo on 300–500 miljoonaa dollaria ja 24 protokollan arvo on alle 300 miljoonaa dollaria. Vielä silmiinpistävämpää on mikropitoisuus: 13 protokollan lukittu kokonaisarvo (TVL) on alle 10 miljoonaa dollaria, ja 6 protokollan arvo on alle miljoona dollaria kuukausien toiminnasta huolimatta.

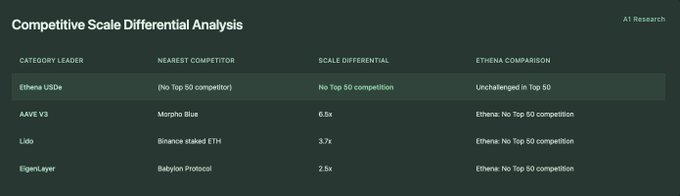

Kokoero: Suurin kilpailija (USDX, 670 miljoonan dollarin markkina-arvo) on 8,8 kertaa pienempi kuin Ethena, kun taas pienin seurattu protokolla (OpenDelta, 12 dollarin markkina-arvo) on 479 731 509 kertaa pienempi kuin Ethena. Tämä ennennäkemätön mittakaavan jakautuminen osoittaa, että rata on nopeasti kypsynyt infrastruktuurivetoiseksi arkkitehtuuriksi kilpailun pirstoutumisen sijaan.

Moniketjuinen paradoksi: likviditeetin syvyys > ketjun ekologinen leveys

Seuratuista 28 synteettisestä dollariprotokollasta 15 toimii ketjujen välillä 12 lohkoketjuekosysteemissä, mikä osoittaa vahvaa kysyntää moniverkoille. Ethena säilytti kuitenkin vain käyttöönottomallinsa Ethereumissa ja vastasi suurimmasta osasta kappaleen TVL:stä.

Moniketjuisen tehokkuuden paradoksi: @DesynLab Basis Trading toimii 15 lohkoketjussa, mutta sen lukittu kokonaisarvo on vain 89 miljoonaa dollaria (65,5 kertaa pienempi kuin Ethena). USDX toimii 3 lohkoketjussa, joiden lukittu kokonaisarvo on 670 miljoonaa dollaria (8,8 kertaa pienempi kuin Ethena). Tämä haastaa yleisen oletuksen, jonka mukaan "moniketjuinen laajentuminen edistää mittakaavan laajentumista".

Protokollan resilienssikäytännöt:Etenan suorituskyky paineen alla

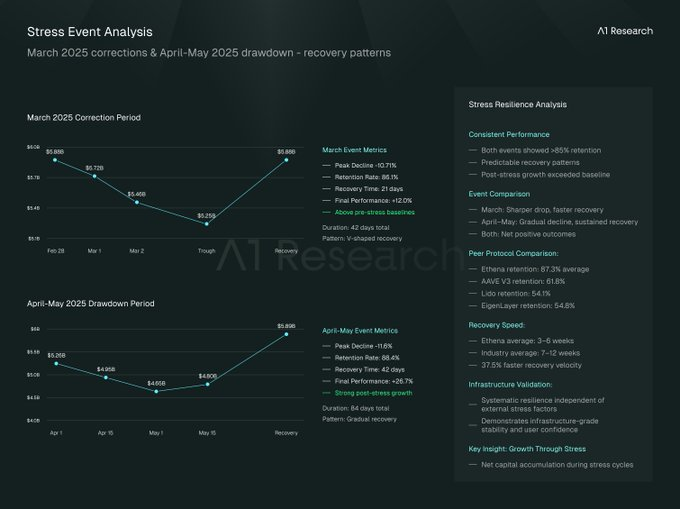

Vuorovesi väistyi, mikä osoitti infrastruktuurin vahvuuden, ja useimmat DeFi-protokollat kärsivät vakavista pääomavirroista kahden suuren vetäytymisen aikana vuonna 2025 (maalis- ja huhti-toukokuu). Ethena on kuitenkin osoittanut harvinaista joustavuutta: varojen säilyttämisen lisäksi myös elpymisen ja kasvun saavuttamisessa. Sitä vastoin Ethena on ollut erityisen näkyvä TVL:ssä lainamarkkinoilla (kuten @aave), panostusjättiläisten (kuten @LidoFinance) ja uudelleenpanostusjohtajien, kuten @eigenlayer.

-

Keskimääräinen volatiliteettipistemäärä (20 parasta protokollaa): 14,87

-

Etenan prosenttipiste: 1. (vakain)

Yksityiskohtaiset stressivasteen mittarit

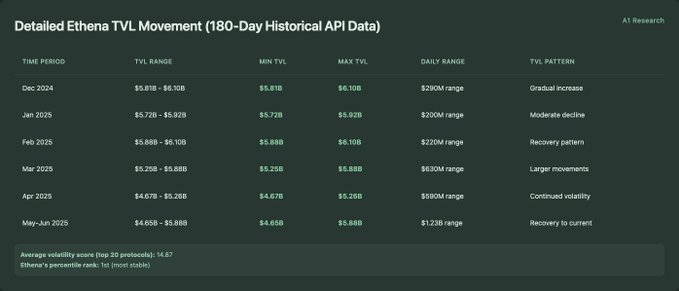

Pysyvyysaste stressin aikana: 86,1 % (maaliskuu), 88,4 % (huhti-toukokuu)

Keskimääräinen säilyttämisaste: 87.25 %

Volatiliteettipisteet: 8,23 (180 päivää), kun mitattu protokollan keskiarvo oli 14,87

Toipumisnopeus: 3-6 viikkoa, verrattuna mitatun protokollan keskimääräiseen toipumisasteeseen 7,2 viikkoa

Stressin jälkeinen suorituskyky: 19,25 % korkeampi kuin stressiä edeltävä taso keskimäärin

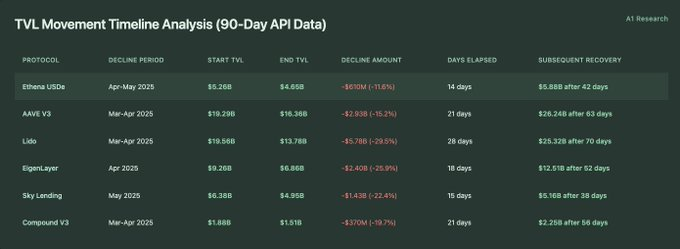

Vertaileva protokollan TVL-alueanalyysi (90 päivän API-tiedot ):

TVL:n muutosaikajana-analyysi (90 päivän API-tiedot ):

Ethena TVL:n dynaamiset tiedot (180 päivän historialliset API-tiedot ):

Yksityiskohtainen stressijaksoanalyysi (päivittäinen TVL-muutos):

Markkinakorjausjakso maaliskuussa 2025:

Markkinoiden jäljitysjakso huhtikuusta toukokuuhun 2025:

Kuinka Ethena päihitti DeFi-tilan kriisissä

Kun markkinat ovat myrskyisät, useimmat protokollat reagoivat. Muutama protokolla näyttää niiden suunnittelun. Ethena on ollut erityisen vahva viimeaikaisten markkinoiden stressitapahtumien aikana, ja tiedot osoittavat vahvempaa suhteellista pysyvyyttä ja joustavuutta kuin muut protokollat.

Protokollarajat ylittävä suorituskyky: Pääoma pysyy siellä, missä siihen luotetaan eniten

Ethenan TVL-säilyttämisaste 76,2 % ylitti kaikki mitatut valtavirran DeFi-protokollat, mukaan lukien AAVE V3 (61,8 %), Lido (54,1 %), EigenLayer (54,8 %) ja Sky Lending (68,7 %). Tämä johtaa siihen, että Etenan pysyvyysaste stressitestauksen aikana on 14-22 prosenttiyksikköä korkeampi kuin vastaavissa protokollaotoksissa.

Volatiliteetti: Markkinoiden vahvin ruorimies

Volatiliteettipistemäärä 8,23 tekee Ethenasta vakaimman kaikista 20 testatusta DeFi-protokollasta. Mitattuna 8,23:sta (Ethena) 19,67:ään (SparkLend), Ethenan vakaus oli 24,6 % korkeampi kuin toiseksi tulleen Sky Lendingin (10,25).

Toipumisnopeus: Ethena oli ensimmäinen, joka toipui vahvasti

Vertaileva toipumisaikajana-analyysi osoitti, että Ethenan keskimääräinen toipumisaika oli 3–6 viikkoa mitatuissa tapahtumissa verrattuna 7–12 viikkoon muilla vertailumenetelmillä (AAVE V3: 8–9 viikkoa, Lido: 10–12 viikkoa, EigenLayer: 7–8 viikkoa). Tämä tarkoittaa, että Ethena toipuu merkittävästi 37,5 % nopeammin testiprotokollan näytteessä.

Etenan stressivasteen tulkitseminen: vakauden ja kasvun kaksoisilmentymä

Sen lisäksi, että Ethena on menestynyt kilpailijoitaan paremmin, se on osoittanut merkittävää sisäistä johdonmukaisuutta kahdessa suuressa stressaavassa tapahtumassa:

Jatkuva resilienssi: Erilaisista stressiominaisuuksista huolimatta Ethena säilytti yli 85 %:n pysyvyysasteen (maaliskuu: 86,1 %, huhti-toukokuu: 88,4 %) kahden erillisen stressijakson aikana, mikä viittaa systeemisen protokollan kestävyyteen pikemminkin kuin tapahtumakohtaisiin markkinaolosuhteisiin.

Ennustettava toipuminen: Molemmissa toipumisjaksoissa noudatettiin samanlaista 3-6 viikon aikataulua alkuperäisen laskun vakavuudesta riippumatta, mikä viittaa siihen, että ulkoiset stressitekijät eivät vaikuttaneet ennustettavaan toipumismekanismiin.

Kasvu paineen alla: Molemmilla elpymisjaksoilla TVL-tasot ylittivät merkittävästi stressiä edeltävät lähtötasot (+12,0 % maaliskuun tapahtumissa ja +26,7 % huhti-toukokuussa), mikä viittaa nettopääoman kertymiseen stressisyklien aikana.

Johdannaismarkkinoiden integrointi: Etenan tulevaisuuden potentiaalin tutkiminen

Etenan rooli on pitkään ulottunut stablecoineja pidemmälle, ja sen ainutlaatuinen malli tekee siitä ihanteellisen kohde-etuutena olevan vakuuskohteen hajautetuille johdannaisalustoille. Yli 13,6 miljardin dollarin päivittäisen kaupankäyntivolyymin ansiosta kauppiaat tarvitsevat alhaisen volatiliteetin, tuottoa tuottavia vakuusomaisuuseriä vastatakseen marginaali- ja likviditeettipoolitarpeisiin, ja Ethena on suunniteltu sopimaan tähän skenaarioon täydellisesti.

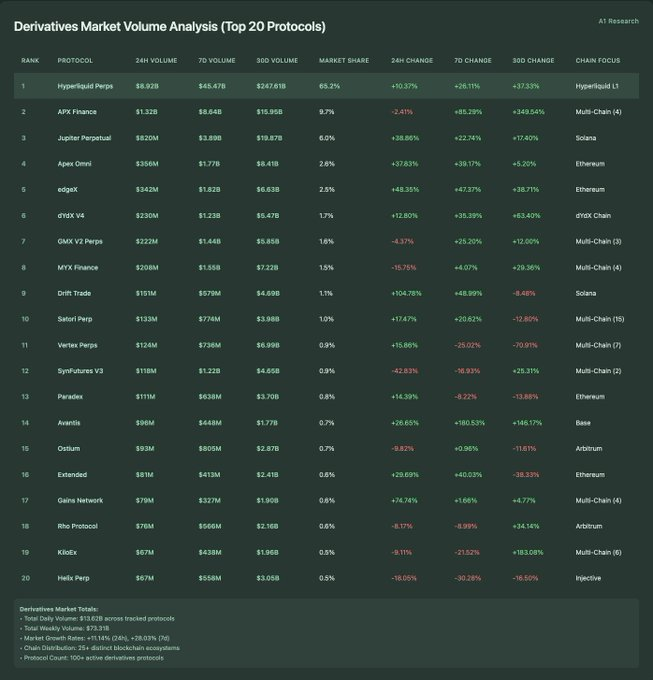

Johdannaismarkkinoiden kaupankäyntivolyymin analyysi (20 parasta protokollaa):

Johdannaismarkkinat yhteensä:

-

Päivittäinen kaupankäyntivolyymi yhteensä: 13,62 miljardia dollaria seuratuissa protokollissa

-

Viikoittainen kaupankäyntivolyymi yhteensä: 73,31 miljardia dollaria

-

Markkinoiden kasvu: +11,14 % (24 tuntia), +28,03 % (7 päivää)

-

Ketjun ekologinen jakautuminen: 25+ erilaista lohkoketjuekosysteemiä

-

Protokollien lukumäärä: 100+ aktiivista johdannaisprotokollaa

Johdannaismarkkinoiden ketjuekologisen jakautumisen analyysi

30 päivän kasvutrendi: johdannaisalustat vs. digitaalinen dollari-infrastruktuuri

Johdannaisten ja DeFi-vakuusinfrastruktuurin välinen hillitty yhteensopivuus

Kryptovaluuttajohdannaismarkkinat ovat suuret, nopeasti kasvavat ja kasvavat. Mutta sen volatiliteetin alla on hiljaisempi, vakaampi perusta, jota määrittelevät yhä enemmän Eténan kaltaiset protokollat. Nopeuden ja vakauden kaksi ulottuvuutta alkavat osoittaa syvää rakenteellista riippuvuutta.

Mittakaava ratkaisee onnistumisen tai epäonnistumisen: nopea kasvu on erottamaton osa korkealaatuista asuntolainaa

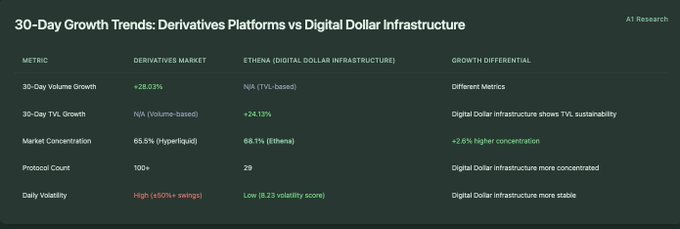

Hajautettujen johdannaismarkkinoiden päivittäinen kaupankäyntivolyymi on 13,62 miljardia dollaria, kun taas Ethenan lukittu kokonaisarvo (TVL) on 5,88 miljardia dollaria, mikä tarkoittaa 2,3-kertaista suhdetta. Matemaattinen suhde viittaa siihen, että jopa 5 prosentin lisäys johdannaisten volyymissa (681 miljoonaa dollaria) tarkoittaisi, että Ethenan nykyinen asema kasvaisi 11,6 prosenttia. Lyhyesti sanottuna pieni määrä nopeaa rahaa vaatii paljon vakaita vakuuksia.

Rinnakkaismarkkinoiden keskittämistrendien analyysi

Hyperlikvidin osuus hajautettujen johdannaisten kaupankäynnin volyymista on 65,5 %, kun taas Ethenan osuus tuottopohjaisen digitaalisen dollarin ekosysteemin TVL:stä on 68,1 %. Molemmilla markkinoilla on samanlaiset keskittymät (65–68 %), mikä viittaa samanlaiseen markkinarakenteeseen DeFi-radalla kaupankäyntivolyymin ja TVL:n perusteella.

Eri nopeudet, eri roolit

Johdannaismarkkinoiden viikoittainen kasvuvauhti oli 28,03 %, kun taas Ethenan kuukausittainen kasvuvauhti oli 24,13 %. Taajuuden mukaan normalisoituna johdannaisteollisuus kasvaa 4 kertaa nopeammin kuin Ethena, mikä korostaa sen nopeampaa markkinakiertoa ja synteettisen dollarin protokollan vakaampaa TVL-kasvumallia.

Johdannaisprotokollilla on korkea volyymin vaihtuvuus ja merkittävät päivittäiset vaihtelut (volatiliteetti on yleensä ±50 % protokollien välillä), kun taas Ethena osoittaa TVL-vakautta (volatiliteettipisteet 8,23). Tämä 7-kertainen ero osoittaa, että markkinatoiminnot täydentävät toisiaan – korkean taajuuden kaupankäynti vs. vakaa vakuuksien tarjonta.

Sama muotoilu, erilainen loppu: yhden ketjun etu

Hyperliquidia hallitsevat yksiketjuiset transaktiot (65,5 % transaktioista on keskittynyt Hyperliquid Layer1:een), mutta myös muut lohkoketjut osoittavat hajautettua toimintaa: Ethereum (5 protokollaa yhteensä 1,02 miljardia dollaria) ja Arbitrum (8 protokollaa yhteensä 2,26 miljardia dollaria). Moniketjuisten johdannaisten kaupankäyntivolyymi oli 4,76 miljardia dollaria (34,8 % markkinaosuudesta), ja se sisälsi yli 20 protokollaa.

Johdannaisten ja synteettisen dollarin ekosysteemissä johtavien protokollien yhden ketjun hallitseva asema viittaa siihen, että keskittynyt likviditeetti on usein parempi kuin moniketjuiset jakelut taustalla olevaa markkinainfrastruktuuria rakennettaessa.

Kilpailuasema: Ethena vs. infrastruktuurijätit

DeFin laajentuessa kilpailu kiristyy useimmilla toimialoilla. Erityisesti Ethena on ainoa synteettinen dollariprotokolla DeFi:n 50 parhaan joukossa, mikä heijastaa paitsi sen nykyistä markkinajohtajuutta myös sen kehittyviä rakenteellisia puolustusmekanismeja.

DeFi-infrastruktuurin 50 parasta kilpailuanalyysiä

*Tämän kappaleen 50 parasta yksittäistä protokollaa

Luotonannon kilpailuanalyysi (top 15)

Luotonanto yhteensä: 15 parasta sopimusta olivat yhteensä 43,6 miljardia dollaria

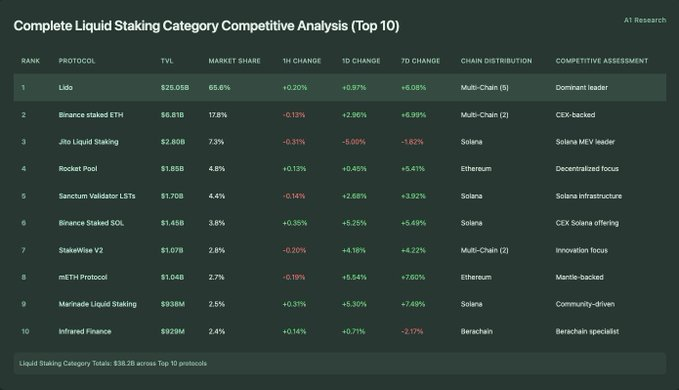

Täydellinen likviditeetin panostusseuran kilpailuanalyysi (Top 10)

Kokonaislikviditeetin panostusrata: 10 parasta protokollaa olivat yhteensä 38,2 miljardia dollaria

Kilpailun laajuuden erojen tarkastelu

Kun yksi protokolla hallitsee koko rataa: Etenan rakenteellinen etu

Useimmissa DeFi-tiloissa protokollat kilpailevat asteittaisesta osuudesta vakiintuneilla kappaleilla. Mutta joissakin tapauksissa protokolla syntyy aikaisin, asettaa standardit ja säilyttää hallitsevan aseman alan kypsyessä. Ethena on yksi heistä.

Synteettinen dollari huipulla: ainutlaatuinen olemassaolo

50 suurimmassa DeFi-kappaleessa markkinaosuuden keskittyminen vaihtelee 58,0 prosentista (Uniswap V3 DEX:issä) 100,0 prosenttiin yhden protokollan edustavissa kappaleissa. Synteettisen dollarin radalla Ethena pitää hallussaan 50 % 100 parhaasta, mikä korostaa vertailukelpoisten kilpailijoiden puutetta tässä mittakaavassa.

Järjestelmätason sijoitustausta

Ethena on 17. sijalla DeFi-protokollien joukossa (keskitettyjä pörssejä lukuun ottamatta) ja kaikkien seurattujen protokollien parhaan 3 prosentin joukossa. Tällä hetkellä se on 17. sijalla sitoutumisen kokonaisarvossa Bitgetin (16. sija, 6,02 miljardia dollaria) ja BitMEX:n (18. sija, 5,54 miljardia dollaria) välillä.

Kilpailurakenne: keskittäminen vs. hajauttaminen

Ethena on ainoa synteettinen dollariprotokolla DeFi:n 50 parhaan joukossa. Tämä on ristiriidassa seuraavien kappaleiden kanssa:

-

Lainaus: 7 erilaista protokollaa

-

Nestepanostus: 5 protokollaa

-

Uudelleenpanostus: 2 erilaista protokollaa

-

Hajautetut pörssit: 2 protokollaa

Tämä epäsymmetria heijastaa syvempää rakenteellista dynamiikkaa: synteettiset dollariprotokollat keskittyvät yleensä yhteen hallitsevaan infrastruktuuriin, kun taas muilla vertikaaleilla on enemmän hajauttamista.

Kasvuprofiili: Pikemminkin tasainen kuin kiihtyvä

50 parhaan kategoriajohtajan joukossa viimeisimmät viikoittaiset kasvuluvut ovat seuraavat:

-

EigenLayer: +8,07 %

-

ether.fi: +7,11 %

-

Taso: +6.08%

-

AAVE V3: +4,37 %

-

Babylon: +3,74 %

-

Etena: +1,47 %

Etenan lyhyen aikavälin kasvu heijastaa kypsempää ja vakaampaa käyttöönottokäyrää, joka on linjassa infrastruktuurin käyttäytymisen kanssa aiemman protokollan dynamiikan sijaan.

Hyödyllisyys louhinnan sijaan: Etenan infrastruktuuri ensin -taloudellinen malli

Julkaisunsa jälkeen Ethena on kerännyt yli 400 miljoonaa dollaria protokollatuloja, mikä on yksi DeFi-tilan tuottoisimmista protokollista. Mutta toisin kuin monet protokollat, Ethena ei käytä näitä tuloja omien varojensa kasvattamiseen. Sen sijaan lähes 100 % protokollan tuloista jaetaan USDe:n haltijoille tuoton muodossa.

Sopimuksen kokonaistulot (käyttäjien allokointi) ja maksuanalyysi

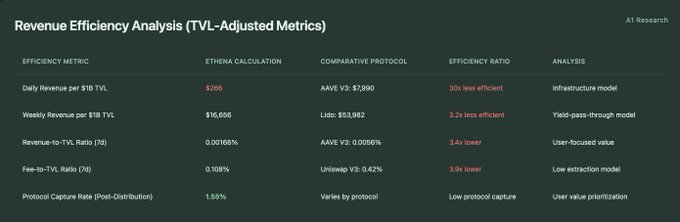

Tulotehokkuuden analyysi (TVL-oikaisumittari)

Taloudellisten mallien luokittelu ja analysointi

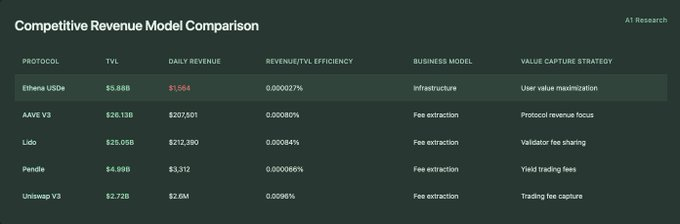

Kilpailukykyisten tulomallien vertailu

Kestävän kehityksen viitekehyksen analyysi (määrälliset indikaattorit)

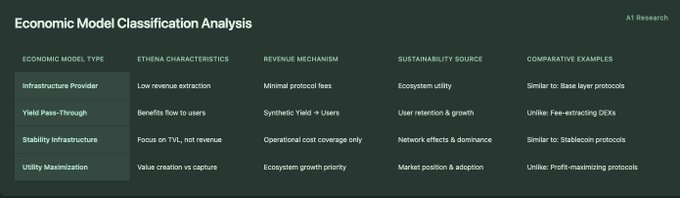

Protokollan arvon uudelleenajattelu: Etenan infrastruktuurivetoinen talousmalli

Vaikka monet DeFi-protokollat on rakennettu transaktiopohjaisen tuoton keräämisen ympärille, Ethena toimii pohjimmiltaan erilaisella lähtökohdalla: infrastruktuurin hyödyllisyys on protokollan kannattavuuden yläpuolella. Sen talousmalli asettaa käyttäjäarvon luomisen ja markkinatoiminnot etusijalle lyhyen aikavälin voittojen sijaan.

Infrastruktuuri ja liikevaihto: tarkoituksellisen alhainen kannattavuus

Etenan toimintamalli on infrastruktuuri, ei kannattava sopimus. Protokollan TVL on 5,88 miljardia dollaria, päivittäinen voitto 1 564 dollaria ja tuottotehokkuus vain 0,000027 %. Tämä eroaa perustavanlaatuisesti maksukeskeisistä protokollista, kuten Uniswap V3 (hyötysuhde 0,0096 %) tai AAVE V3 (hyötysuhde 0,00080 %). Tämä malli edellyttää selkeää prioriteettia: maksimoida käyttäjän hyöty, ei protokollan tuotto.

Tulonsiirto: suunnittelun keskeinen piirre

Etenan alhainen tuoton säilyttämisaste (1,55 %) viittaa siihen, että järjestelmän tuottama tuotto menee ensisijaisesti USDe:n haltijoille sen sijaan, että se kaapattaisiin protokollan kassaan. Tämä rakenne on läheisesti linjassa stablecoin-infrastruktuurimallin kanssa, jossa taloudellinen arvo siirretään käyttäjille sen sijaan, että protokolla kerää sitä.

Vastuullisuus perustuu markkinarooleihin

Toisin kuin protokollat, jotka perustuvat maksujen tuottamiseen kestävyyden ylläpitämiseksi, Ethenan sinnikkyys näyttää perustuvan sen ekosysteemirooliin ja infrastruktuurin arvoon. Keskeiset suorituskykyindikaattorit tukevat tätä:

-

68.1 %:n markkinaosuus

-

Volatiliteettipisteet 8,23

-

87,3 % paineen säilyvyys

Nämä mittarit viittaavat siihen, että protokollan kilpailuetu johtuu pikemminkin markkina-asemasta kuin maksuvirrasta.

Tehokkuuden illuusio: kuinka tulonjako on käyttäjien pysyvyyden moottori

Ensi silmäyksellä Ethenan "tuottotehokkuus" näyttää olevan 3-30 kertaa alhaisempi kuin valtavirran DeFi-protokollien, mitattuna TVL:n liikevaihdolla 1 miljardia dollaria kohti. Mutta tämä on itse asiassa väärä signaali heikkoudesta. Ethena-protokollan alhainen sieppausaste ei johdu huonosta tulonmuodostuksesta; Protokolla on tuottanut yli 400 miljoonan dollarin kumulatiiviset tulot. Sen sijaan sen tuoton läpivientirakenne jakaa lähes kaikki tuotot suoraan USDe:n haltijoille.

Tämä arkkitehtuuri asettaa käyttäjien johdonmukaisuuden protokollavoittojen edelle ja uhraa lyhyen aikavälin voitot vastineeksi pitkän aikavälin pääoman tahmeudesta ja järjestelmän integroinnista. Tuloksena on vahva puolustus: korkea käyttäjien luottamus, alhainen vaihtuvuus ja vahva TVL-joustavuus.

Tulojen vastustuskyky ja määräävän markkina-aseman kustannukset

Tarkasti määritellystä sijainnistaan huolimatta siihen liittyy luontaisia riskejä. Päivittäinen liikevaihdon muutos -68,17 % korostaa tulovirtojen volatiliteettia, joka voi aiheuttaa kestävyyshaasteita, jos operatiiviset kustannukset alkavat ylittää protokollan liikevaihdon. Koska liikevaihto perustuu ensisijaisesti ikuisten sopimusten markkinoiden rahoituskoroihin, siirtyminen laskevaan mekanismiin voisi puristaa rahoituseroja ja alentaa entisestään tuottoja protokollatasolla.

Etenan rooli infrastruktuurikerroksena on kuitenkin juurtunut syvälle käytettävyyteen, mikä viittaa siihen, että se voi pysyä elinkelpoisena ilman suuria tuloriippuvuuksia niin kauan kuin ekosysteemin arvo jatkaa kasvuaan.

Johtopäätös: Infrastruktuuri, tavoitteet ja pitkän aikavälin asettelu

Ethena heijastaa tällä hetkellä täysin johdonmukaista ja harkittua suunnittelufilosofiaansa erilaisissa indikaattoreissa (radan luominen, stressinsietokyky, ekologinen integraatio, rakenteellinen asemointi ja taloudellinen malli): ei vain tuotteena, vaan myös DeFi-ekosysteemin infrastruktuurina.

Protokollakerroksen tuoton maksimoinnin sijaan Ethena asettaa etusijalle pääoman vakauden, käyttäjäarvon säilyttämisen ja ekosysteemin koordinoinnin. Näin se voi rakentaa luottamusta ja skaalautua, ei aggressiivisen louhinnan tai nopean moniketjuisen laajentumisen kautta, vaan vakiinnuttamalla asemansa tiettyjen markkinasegmenttien keskeisenä rakennuspalikkana.

Infrastruktuurin suunnitelma

Ethena esitteli onnistuneesti suunnitelman DeFi-radan luomiseksi:

-

Saavuta infrastruktuuritason mittakaava ja luotettavuus varhaisessa vaiheessa – 68,1 %:n markkinaosuus ja 8,23 volatiliteettipisteet

-

Määräävän aseman säilyttäminen koko markkinasyklin ajan - 76,2 %:n TVL-pysyvyysasteen ylläpitäminen suurten stressitapahtumien aikana

-

Toiminnallinen standardi, joka määrittelee kokonaisen markkinasegmentin, sen sijaan, että kilpailisi yhden markkinasegmentin sisällä

Kriittisen suorituskyvyn validointi

Kappale oli onnistunut:Ethena käynnisti ekosysteemin syntymisen 1 → 29 protokollasta ja säilytti 28 prosentin hallitsevan aseman, vaikka saavutti yli 1 000 prosentin kasvun 68,1 uudella tulokkaalla.

Institutionaalinen malli:V-muotoinen elpyminen (132,7 % nousua lokakuun alimmasta tasosta), infrastruktuuritason vakaus ja jatkuva markkinajohtajuus heijastavat perinteisiä infrastruktuurivaroja tyypillisten DeFi-volatiliteettimallien sijaan.

Verkkovaikutukset: Yksiketjuiset Ethereum-käyttöönotot menestyvät paremmin kuin moniketjuiset kilpailijat, mikä osoittaa, että likviditeetin keskittyminen ylittää infrastruktuuriprotokollien maantieteellisen jakautumisen.

Mallilla on syvällinen vaikutus

Etenan kehityskaari tarjoaa hyödyllisen vertailukohdan sille, miten DeFin infrastruktuuriprotokollat voivat menestyä:

-

Ei ohjaamalla jokaista indikaattoria, vaan valitsemalla ne, jotka ovat tärkeitä sen toiminnalle

-

Ei laajan kilpailun kautta, vaan tulemalla välttämättömäksi kapeilla, strategisesti tärkeillä toimialoilla

-

Ei uuttamalla, vaan maksimoimalla hyöty ja yhdenmukaistamalla käyttäjäarvo

Kun DeFi kypsyy ja jakautuu erikoistuneisiin infrastruktuurikerroksiin, Ethenan kehityskaari ei ehkä ole enää poikkeava vaan pikemminkin esikatselu siitä, miten kestävä, institutionaalinen protokolla toimii.

Protokollan menestys viittaa siihen, että jotkin vertikaalit, erityisesti ne, jotka toimivat rahoitusinfrastruktuurina, voivat luonnollisesti kallistua kohti voittaja vie kaiken -lopputulokseen, millä on pitkän aikavälin vaikutuksia DeFi:n kehittyvään markkinarakenteeseen.

Tämän artikkelin sisältö on tarkoitettu vain tiedoksi, eikä se ole taloudellista, sijoitus-, laki- tai veroneuvontaa. Tässä artikkelissa esitetyt näkemykset ovat A1 Researchin julkaisuhetkellä esittämiä näkemyksiä, ja niitä voidaan muuttaa ilman erillistä ilmoitusta. Mitään tässä artikkelissa ei tule tulkita suositukseksi ostaa, myydä tai pitää hallussaan mitään omaisuutta. A1 Research ei takaa tämän asiakirjan sisältämien tietojen tarkkuutta tai täydellisyyttä. Suorita oma due diligence -tarkastuksesi ja neuvottele lisensoidun rahoitusneuvojan kanssa ennen sijoituspäätösten tekemistä. Tämä artikkeli ei ole taloudellista neuvontaa.