A1 Research: Med nesten 70 % av markedsandelen, hva gjør Ethena riktig?

Forfatter: A1 Research

Utarbeidet av: Deep Tide TechFlow

Denne datadrevne rapporten gir en grundig analyse av @ethena_labs nylige vekstytelse, samtidig som den beholder over 70 % av kapitalen.

På grunn av Ethenas raske vekst den siste uken, er noen av de rapporterte dataene ikke oppdatert. Slik har det endret seg siden denne artikkelen ble skrevet:

-

TVL: Fra 5,88 milliarder dollar til 7,55 milliarder dollar (+28,4 %)

-

Markedsposisjon: Forbedret fra 17.- til 15.-plass blant alle DeFi

-

Spor dominans: Markedsandelen økte fra 68,1 % til 70,6 %

Paradokset med DeFi-lojalitet

I et felt kjent for kortvarig hype, raske turnovers og leiesoldatkapital, bryter en protokoll formen. Mens de fleste DeFi-plattformer mister brukere når de viser tegn på volatilitet, bygger Ethena stille en festning: den beholder 76 % av den totale verdien låst (TVL), står for 68,1 % av hele banen og har den laveste volatiliteten blant alle vanlige DeFi-protokoller.

Denne artikkelen kaster lys over vitenskapen om kapitaloppbevaring – en grundig titt på hvordan Ethena forvandlet seg fra en eksperimentell stablecoin-protokoll til DeFis første ekte finansielle primitiv i infrastrukturkvalitet, med motstandskraft, dominans og bærekraft som gjenspeiler TradFi-systemet mer enn avkastningsoppdrett.

Vi introduserer Ethena: en digital valuta på infrastrukturnivå

Ethena er en syntetisk dollarprotokoll bygget på Ethereum som kombinerer lange posisjoner i BTC/ETH og korte posisjoner i BTC/ETH evigvarende kontrakter gjennom en innovativ "delta-nøytral" handelsstrategi, og danner en dollar stablecoin-løsning som ikke krever sentralisert sikkerhet, og gir brukerne en "internettvaluta" i form av $USDe.

Inntektsmekanisme:

-

Få 15 % årlig basisarbitrasje ved å shorte evigvarende futures (mesteparten av inntekten din)

-

ETH-basert avkastning på 3 %

-

Stablecoins distribuert til likviditetspooler tjener en fast avkastning på 4 %

Fra juli 2025 er Ethenas eiendeler allokert på tvers av derivatbasert handel, stakede ETH-eiendeler og likvide stabile eiendeler, med spesifikke allokeringer som varierer basert på markedsforhold og styringsbeslutninger.

Viktige takeaways

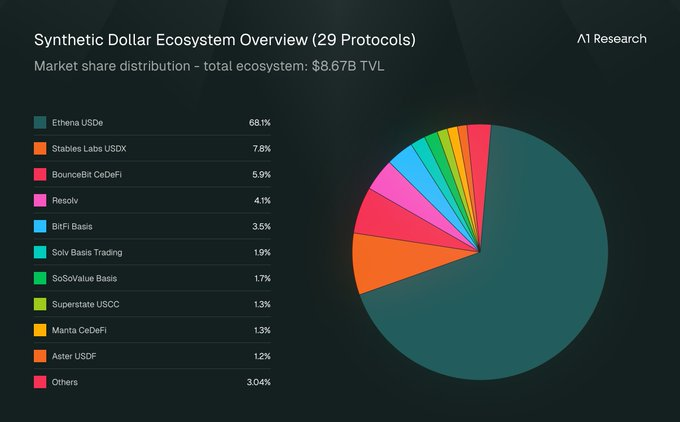

Som infrastrukturlaget som støtter avkastningsbaserte syntetiske dollar, har Ethena 68,1 % av markedsandelen i et økosystem som spenner over 12 kjeder og dekker 29 protokoller. Med en total verdi låst (TVL) på 8,71 milliarder dollar, har den blitt en kjernepilar i rommet.

Ethena har vist eksepsjonell operasjonell modenhet, med en volatilitetsscore (basert på en 90-dagers daglig TVL-prosentvis endring) på bare 8,23, godt under det vanlige området 15-25 for DeFi-protokoller. Samtidig har protokollen opprettholdt kontinuerlig vekst, betydelig overgått lignende benchmarks, og har blitt en modell for jevn vekst i bransjen.

A1s kjerneargument: Ethena legemliggjør vellykket kategoriskaping, og demonstrerer motstandskraft og operasjonell modenhet som har blitt testet under press. Den viser hvordan infrastrukturprotokoller kan oppnå bærekraftig markedslederskap gjennom fokusert finansiell innovasjon og overlegen risikostyring.

Å bryte ny: Ethena og den arkitektoniske veien til den syntetiske digitale dollaren

Ethena har ikke bare gått inn i et marked; De fleste DeFi-spor er trege til å modnes, med markedsandeler fordelt på 3-5 etablerte.

Ethenas dominans viser at det inspirerte sporet, snarere enn å være en del av det, og ble standarden som andre nå refererer til.

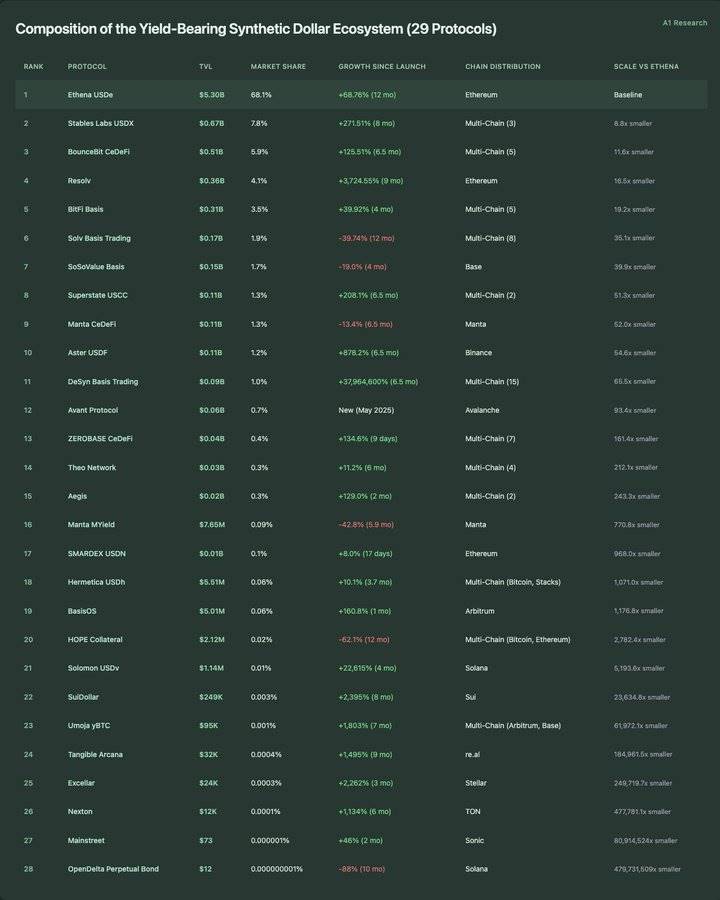

Sammensetning av det avkastningsbaserte syntetiske dollarøkosystemet (29 protokoller):

En plan for innovasjon i DeFi-kategorien

Ethena føder et nytt økosystem

Lanseringen av Ethena har utløst en rekke protokollinnovasjoner rundt syntetiske, avkastningsbærende dollar, noe som har gitt opphav til et stabilt verdisystemøkosystem verdt 8,67 milliarder dollar, som dekker 29 protokoller på 12 offentlige kjeder. Data fra de siste 12 månedene viser at dette ikke er en gradvis markedsutvikling, men snarere en innovasjon i ytelse på infrastrukturnivå.

Oppretthold ytelse i infrastrukturklasse gjennom hele markedssyklusen

Ethenas imponerende årlige vekstrate på 68,85 % og dens fortsatte markedsdominans på 68,1 % gjenspeiler en sjelden ytelse på infrastrukturnivå i DeFi-området. Protokollen har gått gjennom fem forskjellige faser, og validerer sin posisjon som den definerende infrastrukturen for DeFi-området.

Recovery Excellence: Ethenas +132,7 % oppgang fra de laveste nivåene i oktober 2024 viser et typisk institusjonelt tillitsmønster for infrastrukturprotokoller. Mens de fleste DeFi-protokoller sliter med å opprettholde momentum i et bjørnemarked, er Ethenas V-formede gjenoppretting i tråd med tradisjonelle infrastruktureiendeler.

Volatilitetsstyring: En volatilitetsscore på 8,23 plasserer Ethena innenfor stabilitetsområdet på infrastrukturnivå, betydelig lavere enn typiske DeFi-protokoller. Å opprettholde så høy stabilitet samtidig som man oppnår en årlig vekstrate på 68,85 % indikerer at protokollen oppnår den perfekte blandingen av vekst og pålitelighet som er karakteristisk for infrastrukturledere.

Praktisk anvendelse av potensrett

Fordelingen av økosystemer presenterer en ekstrem maktlov: 1 protokoll er verdt mer enn 5 milliarder dollar (Ethena), 1 protokoll er verdt mellom 500 millioner dollar og 1 milliard dollar, 3 protokoller er verdt mellom 300 millioner dollar og 500 millioner dollar, og 24 protokoller er verdt mindre enn 300 millioner dollar. Enda mer slående er mikrokonsentrasjonen: 13 protokoller har en total verdi låst (TVL) på mindre enn 10 millioner dollar, og 6 protokoller er verdt mindre enn 1 million dollar til tross for måneders drift.

Størrelsesgap: Den største konkurrenten (USDX, 670 millioner dollar markedsverdi) er 8,8 ganger mindre enn Ethena, mens den minste protokollen som spores (OpenDelta, $12 markedsverdi) er 479 731 509 ganger mindre enn Ethena. Denne enestående fordelingen av skala viser at banen raskt har modnet til en infrastrukturledet arkitektur i stedet for konkurransedyktig fragmentering.

Multikjedeparadokset: Likviditetsdybde > kjedeøkologisk bredde

Av de 28 syntetiske dollarprotokollene som spores, opererer 15 på tvers av kjeder på tvers av 12 blokkjedeøkosystemer, noe som indikerer sterk etterspørsel etter multi-nettverk. Ethena opprettholdt imidlertid sin distribusjonsmodell på Ethereum og sto for mesteparten av banens TVL.

Multi-Chain Efficiency Paradox: @DesynLab Basis Trading opererer på 15 blokkjeder, men har en total låst verdi på bare 89 millioner dollar (65,5 ganger mindre enn Ethena). USDX opererer på 3 blokkjeder med en total låst verdi på 670 millioner dollar (8,8 ganger mindre enn Ethena). Dette utfordrer den vanlige antagelsen om at "utvidelse av flere kjeder driver skalautvidelse."

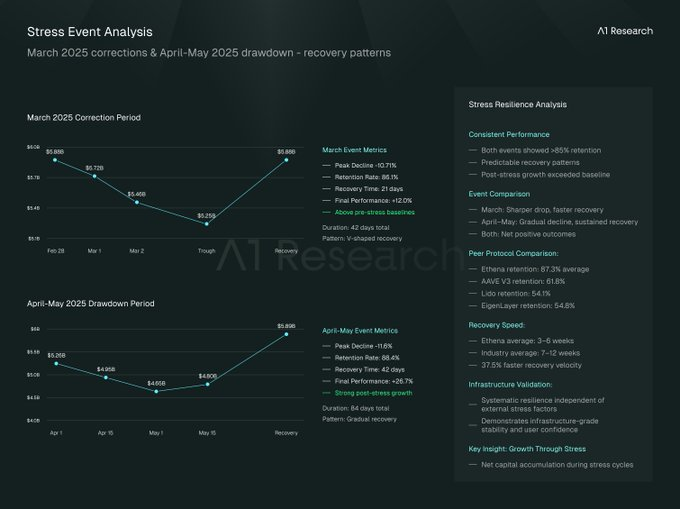

Praksis for protokollresiliens:Ethenas prestasjoner under press

Tidevannet trakk seg tilbake, noe som viser styrken til infrastrukturen, og de fleste DeFi-protokoller led alvorlig kapitalutstrømning under de to store tilbaketrekkingene i 2025 (mars og april-mai). Ethena har imidlertid vist sjelden motstandskraft: ikke bare å beholde midler, men også å oppnå gjenoppretting og vekst. Derimot har Ethena vært spesielt fremtredende i TVL for utlånsmarkeder (som @aave), innsatsgiganter (som @LidoFinance) og re-stake-ledere som @eigenlayer.

-

Gjennomsnittlig volatilitetspoengsum (topp 20 protokoller): 14.87

-

Ethenas persentilrangering: 1. (mest stabile)

Detaljerte målinger av stressrespons

Retensjonsgrad under stress: 86,1 % (mars), 88,4 % (april-mai)

Gjennomsnittlig oppbevaringsgrad: 87.25 %

Volatilitetsscore: 8,23 (180 dager), mens det målte protokollgjennomsnittet var 14,87

Restitusjonshastighet: 3-6 uker, sammenlignet med gjennomsnittlig restitusjonsrate på 7,2 uker for den målte protokollen

Ytelse etter stress: 19,25 % høyere enn pre-stress nivåer i gjennomsnitt

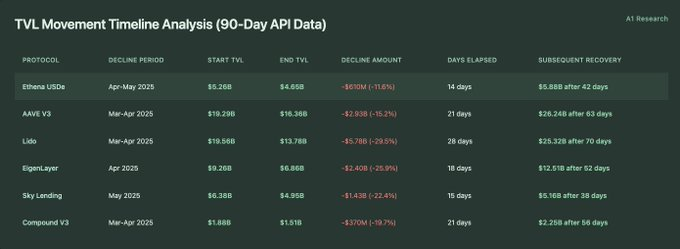

Sammenlignende protokoll TVL-rekkeviddeanalyse (90-dagers API-data ):

Tidslinjeanalyse for TVL-endring (90-dagers API-data ):

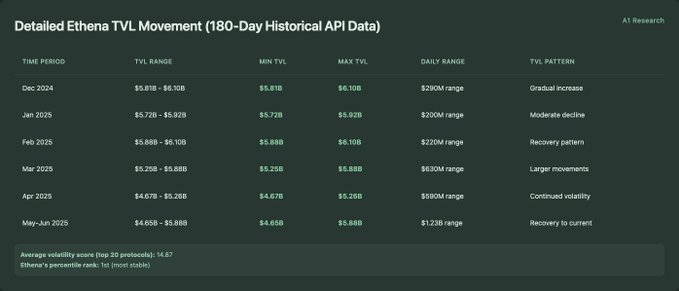

Ethena TVL dynamiske detaljer (180 dager med historiske API-data ):

Detaljert stressperiodeanalyse (daglig TVL-endring):

Markedskorreksjonsperiode i mars 2025:

Markedsretracement-periode fra april til mai 2025:

Hvordan Ethena overgikk DeFi-området i krisen

Når markedet er turbulent, reagerer de fleste protokoller. Noen få protokoller vil vise utformingen deres. Ethena har vært spesielt sterk under nylige markedsstresshendelser, med data som viser sterkere relativ oppbevaring og motstandskraft enn andre protokoller.

Ytelse på tvers av protokoller: Kapital forblir der den er mest pålitelig

Ethenas TVL-retensjonsrate på 76,2 % overgikk alle målte vanlige DeFi-protokoller, inkludert AAVE V3 (61,8 %), Lido (54,1 %), EigenLayer (54,8 %) og Sky Lending (68,7 %). Dette resulterer i at Ethenas retensjonsrate under stresstesting er 14-22 prosentpoeng høyere enn tilsvarende protokollprøver.

Volatilitet: Den mest robuste styrmannen i markedet

En volatilitetsscore på 8,23 gjør Ethena til den mest stabile av alle 20 DeFi-protokoller som er testet. Målt fra 8,23 (Ethena) til 19,67 (SparkLend), var Ethenas stabilitet 24,6 % høyere enn Sky Lending (10,25), som kom på andreplass.

Rask bedring: Ethena var den første som kom sterkt tilbake

Sammenlignende restitusjonstidslinjeanalyse viste at Ethena hadde en gjennomsnittlig restitusjonstid på 3-6 uker i målte hendelser, sammenlignet med 7-12 uker for de andre komparatorprotokollene (AAVE V3: 8-9 uker, Lido: 10-12 uker, EigenLayer: 7-8 uker). Dette betyr at Ethena restituerer betydelig med 37,5 % raskere i testprotokollprøven.

Dechiffrere Ethenas stressrespons: En dobbel manifestasjon av stabilitet og vekst

I tillegg til å overgå sine jevnaldrende, har Ethena vist betydelig intern konsistens på tvers av to store stressende hendelser:

Fortsatt motstandskraft: Til tross for ulike stressegenskaper, opprettholdt Ethena en retensjonsrate på over 85 % (mars: 86,1 %, april-mai: 88,4 %) over to forskjellige perioder med stress, noe som indikerer systemisk protokollmotstandskraft snarere enn hendelsesspesifikke markedsforhold.

Forutsigbar restitusjon: Begge restitusjonsperiodene fulgte en lignende 3-6 ukers plan, uavhengig av alvorlighetsgraden av den første nedgangen, noe som tyder på at den forutsigbare restitusjonsmekanismen ikke ble påvirket av eksterne stressfaktorer.

Vekst under press: Begge gjenopprettingsperiodene resulterte i TVL-nivåer som betydelig oversteg grunnlinjene før stress (+12,0 % for mars-hendelser og +26,7 % for april-mai-hendelser), noe som indikerer netto kapitalakkumulering under stresssykluser.

Derivatmarkedsintegrasjon: Undersøkelse av Ethenas fremtidige potensial

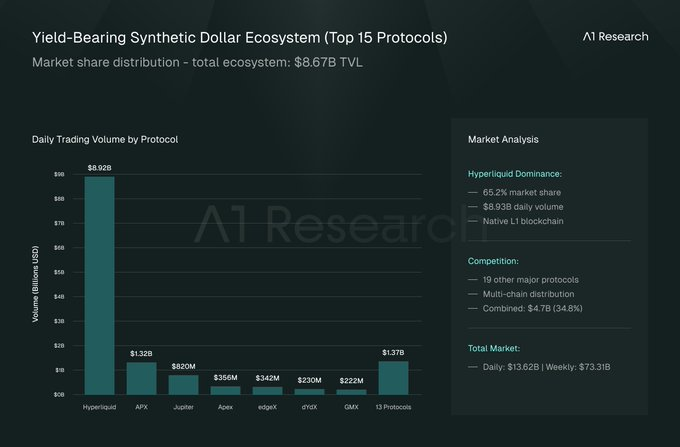

Ethenas rolle har lenge gått utover stablecoins, og dens unike modell gjør den til en ideell underliggende sikkerhetseiendel for desentraliserte derivatplattformer. Med over 13,6 milliarder dollar i daglig handelsvolum i dette området, trenger tradere avkastningsgenererende sikkerhetsmidler med lav volatilitet for å møte margin- og likviditetspoolbehov, og Ethena er designet for å passe perfekt til dette scenariet.

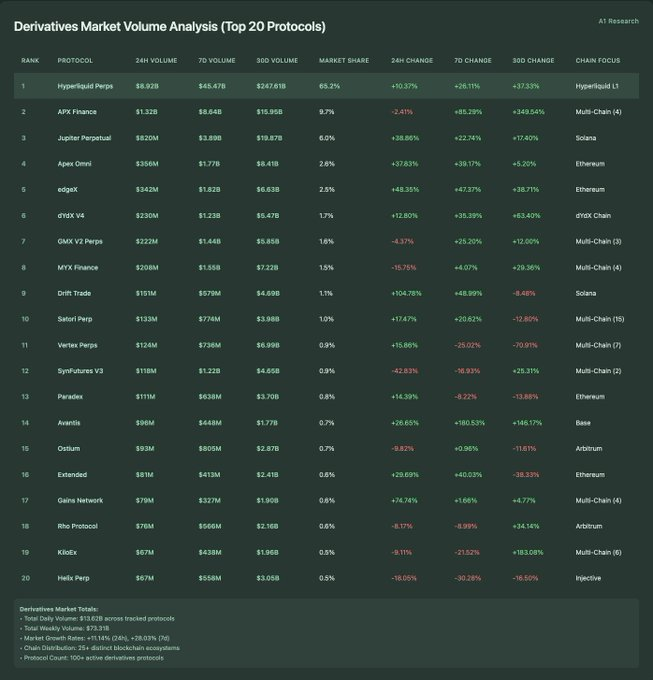

Analyse av handelsvolumet til derivatmarkedet (topp 20 protokoller):

Derivatmarkedet totalt:

-

Totalt daglig handelsvolum: 13,62 milliarder dollar på tvers av sporede protokoller

-

Totalt ukentlig handelsvolum: 73,31 milliarder dollar

-

Markedsvekst: +11,14 % (24 timer), +28,03 % (7 dager)

-

Kjedeøkologisk distribusjon: 25+ forskjellige blokkjedeøkosystemer

-

Antall protokoller: 100+ aktive derivatprotokoller

Analyse av kjedens økologiske fordeling av derivatmarkedet

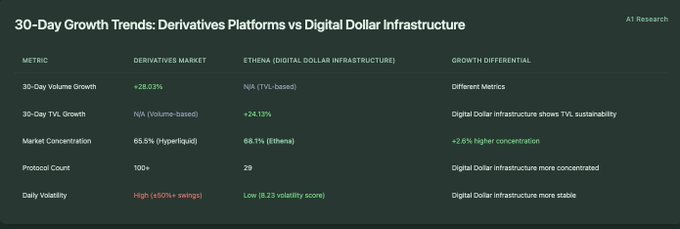

30-dagers veksttrend: Derivatplattformer vs. digital dollarinfrastruktur

En lavmælt tilpasning mellom derivater og DeFi-sikkerhetsinfrastruktur

Markedet for kryptovalutaderivater er stort, raskt voksende og ekspanderende. Men under volatiliteten ligger et roligere, mer stabilt fundament som i økende grad blir definert av protokoller som Ethena. De to dimensjonene hastighet og stabilitet begynner å vise en dyp strukturell gjensidig avhengighet.

Skala avgjør suksess eller fiasko: rask vekst er uatskillelig fra boliglån av høy kvalitet

Det desentraliserte derivatmarkedet har et daglig handelsvolum på 13,62 milliarder dollar, mens Ethenas totale låste verdi (TVL) er 5,88 milliarder dollar, et forhold på 2,3 ganger. Det matematiske forholdet antyder at selv en økning på 5 % i derivatvolumfangst (681 millioner dollar) vil bety at Ethenas nåværende posisjon vil øke med 11,6 %. Kort sagt, en liten mengde raske penger krever mye stabil sikkerhet.

Analyse av sentraliseringstrender i parallelle markeder

Hyperliquid står for 65,5 % av handelsvolumet for desentraliserte derivater, mens Ethena står for 68,1 % av TVL i det avkastningsbaserte digitale dollarøkosystemet. De to markedene har lignende konsentrasjoner (mellom 65 % og 68 %), noe som indikerer et lignende mønster av markedsstruktur i DeFi-sporet basert på handelsvolum og TVL.

Ulike hastigheter, forskjellige roller

Derivatmarkedet registrerte en ukentlig vekstrate på 28,03 %, mens Ethenas månedlige vekstrate var 24,13 %. Normalisert etter frekvens vokser derivatindustrien 4 ganger raskere enn Ethena, noe som fremhever den raskere markedssirkulasjonen og den mer stabile TVL-vekstmodellen til den syntetiske dollarprotokollen.

Derivatprotokoller viser høye volumomsetningshastigheter og betydelige daglige variasjoner (volatiliteten er generelt ±50 % på tvers av protokoller), mens Ethena viser TVL-stabilitet (volatilitetsscore på 8,23). Denne 7x forskjellen indikerer at markedsfunksjonene utfyller hverandre – høyfrekvent handel versus en stabil tilførsel av sikkerhet.

Samme design, forskjellig slutt: fordel med en kjede

Hyperliquid domineres av enkeltkjedetransaksjoner (65,5 % av transaksjonene er konsentrert om Hyperliquid Layer1), men andre blokkjeder viser også distribuert aktivitet: Ethereum (5 protokoller på totalt 1,02 milliarder dollar) og Arbitrum (8 protokoller på totalt 2,26 milliarder dollar). Handelsvolumet for derivater med flere kjeder nådde 4,76 milliarder dollar (34,8 % av markedsandelen) som involverte mer enn 20 protokoller.

I derivat- og syntetiske dollarøkosystemer antyder enkeltkjededominansen til ledende protokoller at konsentrert likviditet ofte overgår flerkjededistribusjoner når man bygger den underliggende markedsinfrastrukturen.

Konkurransedyktig posisjonering: Ethena vs. infrastrukturgiganter

Etter hvert som DeFi utvides, intensiveres konkurransen på tvers av de fleste vertikaler. Spesielt er Ethena den eneste syntetiske dollarprotokollen på topp 50 for DeFi, noe som ikke bare gjenspeiler dens nåværende markedslederskap, men også dens nye strukturelle forsvar.

DeFi Infrastructure Topp 50 konkurranseanalyse

*Topp 50 enkeltprotokoller i dette sporet

Konkurranseanalyse av utlånssporet (topp 15)

Totalt utlånsspor: De 15 beste avtalene var på totalt 43.6 milliarder dollar

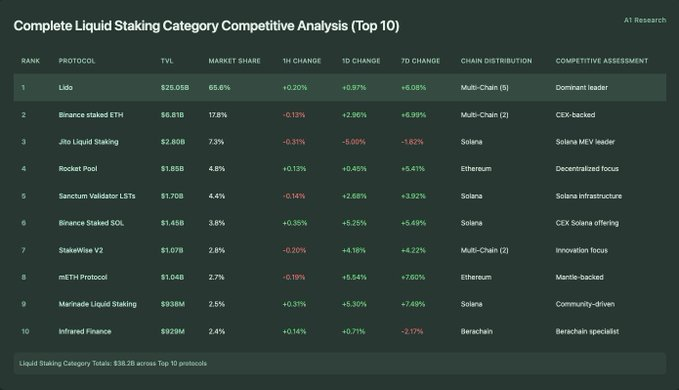

Komplett konkurranseanalyse av likviditetsinnsatsspor (topp 10)

Total likviditetsinnsats: De 10 beste protokollene var på totalt 38,2 milliarder dollar

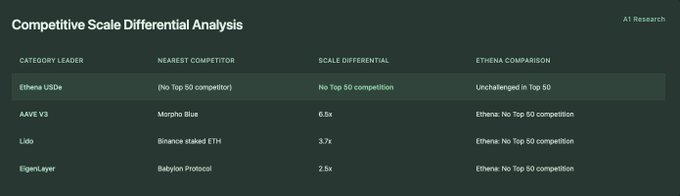

Analyse av forskjellen i konkurranseomfanget

Når én protokoll dominerer hele banen: Ethenas strukturelle fordel

I de fleste DeFi-områder konkurrerer protokoller om inkrementell andel i etablerte spor. Men i noen få tilfeller dukker en protokoll opp tidlig, etablerer standarder og opprettholder dominans etter hvert som bransjen modnes. Ethena er en av dem.

Den syntetiske dollaren på toppen: en unik tilværelse

I de 50 største DeFi-sporene varierer markedsandelskonsentrasjonen fra 58,0 % (Uniswap V3 i DEX-er) til 100,0 % i representative spor med én protokoll. I den syntetiske dollarbanen har Ethena 50 % av de 100 beste, noe som understreker mangelen på sammenlignbare konkurrenter i denne skalaen.

Rangeringsbakgrunn på systemnivå

Ethena rangerer som nummer 17 totalt blant DeFi-protokoller (unntatt sentraliserte børser) og blant de 3 % beste av alle sporede protokoller. For øyeblikket rangerer den som nummer 17 i total engasjementsverdi, mellom Bitget (16., 6,02 milliarder dollar) og BitMEX (18., 5,54 milliarder dollar).

Konkurransestruktur: sentralisering vs. desentralisering

Ethena er den eneste syntetiske dollarprotokollen på topp 50 for DeFi. Dette er i motsetning til følgende spor:

-

Utlån: 7 typer protokoller

-

Flytende staking: 5 protokoller

-

Re-staking: 2 typer protokoller

-

Desentraliserte børser: 2 protokoller

Denne asymmetrien gjenspeiler en dypere strukturell dynamikk: syntetiske dollarprotokoller har en tendens til å fokusere på en enkelt dominerende infrastruktur, mens andre vertikaler viser større desentralisering.

Vekstprofil: Jevn fremfor akselererende

Blant de 50 beste kategorilederne er de siste ukentlige vekstratene som følger:

-

Egenlag: +8,07 %

-

ether.fi: +7,11 %

-

Lido: +6,08 %

-

AAVE V3: +4,37 %

-

Babylon: +3,74 %

-

Ethena: +1,47 %

Ethenas lavere kortsiktige vekst gjenspeiler en mer moden og stabil adopsjonskurve, i tråd med infrastrukturatferd i stedet for tidligere protokolldynamikk.

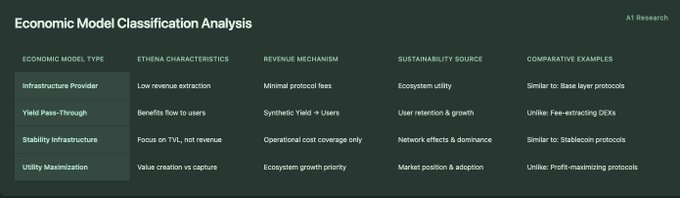

Nytte fremfor utvinning: Ethenas økonomiske modell for infrastruktur først

Siden lanseringen har Ethena akkumulert over 400 millioner dollar i protokollinntekter, og rangert blant de mest innbringende protokollene i DeFi-området. Men i motsetning til mange protokoller, vil ikke Ethena bruke disse inntektene til å utvide sine egne midler. I stedet fordeles nesten 100 % av protokollens inntekter til USDe-innehavere i form av avkastning.

Total avtaleinntekt (brukerallokering) og gebyranalyse

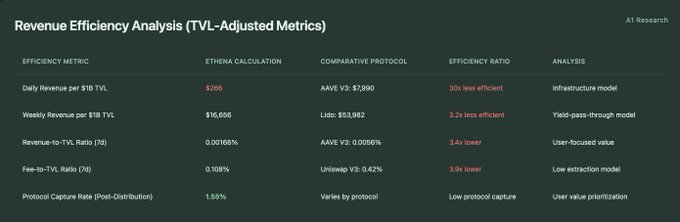

Analyse av inntektseffektivitet (TVL-justeringsmåling)

Klassifisering og analyse av økonomiske modeller

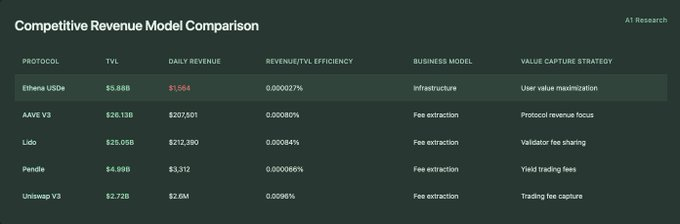

Sammenligning av konkurransedyktige inntektsmodeller

Rammeverk for bærekraft (kvantitative indikatorer)

Rethinking Protocol Value: Ethenas infrastrukturledede økonomiske modell

Mens mange DeFi-protokoller er bygget rundt transaksjonsbasert avkastningsutvinning, opererer Ethena på et fundamentalt annet premiss: infrastrukturnytte er over protokolllønnsomhet. Den økonomiske modellen prioriterer brukerverdiskaping og markedsfunksjoner fremfor kortsiktig fortjeneste.

Infrastruktur og inntekter: bevisst lav lønnsomhet

Ethenas driftsmodell er infrastruktur, ikke en lønnsom avtale. Protokollen har en TVL på 5,88 milliarder dollar, en daglig gevinst på 1,564 dollar, og en avkastningseffektivitet på bare 0,000027 %. Dette er fundamentalt forskjellig fra gebyrsentriske protokoller som Uniswap V3 (med en effektivitet på 0,0096 %) eller AAVE V3 (med en effektivitet på 0,00080 %). Denne modellen innebærer en klar prioritet: maksimering av brukernytten, ikke protokollreturer.

Inntektsoverføring: en kjernefunksjon i designet

Ethenas lave renteretensjonsrate (1,55 %) antyder at avkastningen generert av systemet først og fremst går til USDe-innehavere i stedet for å bli fanget opp av protokollens statskasse. Denne strukturen stemmer tett overens med stablecoin-infrastrukturmodellen, der økonomisk verdi overføres til brukerne i stedet for akkumulert av protokollen.

Bærekraft er forankret i markedsroller

I motsetning til protokoller som er avhengige av avgiftsgenerering for å opprettholde bærekraft, ser Ethenas utholdenhet ut til å være forankret i økosystemrollen og infrastrukturverdien. Viktige ytelsesindikatorer støtter dette:

-

68.1% markedsandel

-

Volatilitetsscore på 8,23

-

87,3 % trykkretensjon

Disse beregningene antyder at en protokolls konkurransefortrinn stammer fra markedsposisjonering snarere enn gebyrflyt.

Illusjonen om effektivitet: hvordan inntektsfordeling er motoren for brukerbevaring

Ved første øyekast ser Ethenas "avkastningseffektivitet" ut til å være 3-30 ganger lavere enn vanlige DeFi-protokoller, målt ved inntekter per 1 milliard dollar i TVL. Men dette er faktisk et falskt signal om svakhet. Den lave fangstraten til Ethena-protokollen skyldes ikke dårlig inntektsgenerering; Protokollen har generert over 400 millioner dollar i kumulative inntekter. I stedet distribuerer avkastningsgjennomgangsdesignet nesten alle inntekter direkte til USDe-innehavere.

Denne arkitekturen prioriterer brukerkonsistens fremfor protokollfortjeneste, og ofrer kortsiktig fortjeneste i bytte mot langsiktig kapitalklebrighet og systemintegrasjon. Resultatet er sterkt forsvar: høy brukertillit, lav churn rate og sterk TVL-motstandskraft.

Inntektsmotstand og kostnadene ved markedsdominans

Til tross for sin veldefinerte posisjonering, er det iboende risikoer. Den daglige inntektsendringen på -68,17 % fremhever volatiliteten i inntektsstrømmer, noe som kan utgjøre bærekraftsutfordringer hvis driftskostnadene begynner å overstige protokollinntektene. Siden inntektene først og fremst er drevet av finansieringsrenter i markedet for evigvarende kontrakter, kan et skifte til en bearish mekanisme komprimere finansieringsspreader og redusere avkastningen på protokollnivå ytterligere.

Ethenas rolle som et infrastrukturlag er imidlertid dypt forankret i brukervennlighet, noe som tyder på at det kan forbli levedyktig uten høy inntektsavhengighet så lenge økosystemets verdi fortsetter å ekspandere.

Konklusjon: Infrastruktur, mål og langsiktig utforming

Ethena gjenspeiler for tiden fullt ut sin konsekvente og gjennomtenkte designfilosofi i ulike indikatorer (sporskaping, stressmotstandskraft, økologisk integrasjon, strukturell posisjonering og økonomisk modell): ikke bare som et produkt, men også som infrastrukturen til DeFi-økosystemet.

I stedet for å forfølge avkastningsmaksimering på protokolllag, prioriterer Ethena kapitalstabilitet, bevaring av brukerverdi og koordinering av økosystemer. Dette gjør det mulig å bygge tillit og skalere, ikke gjennom aggressiv gruvedrift eller rask utvidelse av flere kjeder, men ved å etablere seg som en kjernebyggestein for spesifikke markedssegmenter.

Plan for infrastruktur

Ethena demonstrerte planen for opprettelsen av DeFi-sporet:

-

Oppnå skala og pålitelighet i infrastrukturkvalitet tidlig – 68,1 % markedsandel og 8,23 volatilitetsscore

-

Opprettholde dominans gjennom hele markedssyklusen - Opprettholde en 76,2 % TVL-retensjonsrate under store stresshendelser

-

Være den operasjonelle standarden som definerer et helt markedssegment, i stedet for å konkurrere innenfor ett

Kritisk ytelsesvalidering

Sporet var vellykket:Ethena utløste økosystemets fremvekst fra 1 → 29 protokoller, og opprettholdt en dominans på 28 % til tross for at de oppnådde over 1,000 % vekst med 68,1 nye aktører.

Institusjonell modell:Den V-formede oppgangen (opp 132,7 % fra lavpunktet i oktober), stabilitet på infrastrukturnivå og fortsatt markedsledelse gjenspeiler tradisjonelle infrastruktureiendeler i stedet for typiske DeFi-volatilitetsmønstre.

Nettverkseffekter: Single-chain Ethereum-distribusjoner overgår konkurrenter med flere kjeder, noe som indikerer at likviditetskonsentrasjon overgår den geografiske distribusjonen av infrastrukturprotokoller.

Modellen har en dyp innvirkning

Ethenas bane gir et nyttig referansepunkt for hvordan infrastrukturprotokoller i DeFi kan lykkes:

-

Ikke ved å kontrollere hver indikator, men ved å velge de som er viktige for funksjonen

-

Ikke gjennom bred konkurranse, men ved å bli uunnværlig i smale, strategisk viktige vertikaler

-

Ikke gjennom utvinning, men gjennom nyttemaksimering og tilpasning av brukerverdi

Etter hvert som DeFi modnes og deles inn i spesialiserte infrastrukturlag, kan det hende at Ethenas bane ikke lenger er en anomali og mer som en forhåndsvisning av hvordan en bærekraftig, institusjonsorientert protokoll vil fungere.

Protokollens suksess antyder at noen vertikaler, spesielt de som fungerer som finansiell infrastruktur, naturlig kan lene seg mot et vinner-tar-alt-utfall, noe som vil ha langsiktige implikasjoner for DeFis utviklende markedsstruktur.

Innholdet i denne artikkelen er kun til informasjonsformål og utgjør ikke finansiell, investeringsmessig, juridisk eller skattemessig rådgivning. Synspunktene uttrykt i denne artikkelen er A1 Researchs synspunkter på publiseringstidspunktet og kan endres uten varsel. Ingenting i denne artikkelen skal tolkes som en anbefaling om å kjøpe, selge eller holde noen eiendeler. A1 Research garanterer ikke nøyaktigheten eller fullstendigheten av informasjonen her. Vennligst utfør din egen due diligence og rådfør deg med en lisensiert finansiell rådgiver før du tar investeringsbeslutninger. Denne artikkelen er ikke økonomisk rådgivning.