A1 Research : Avec près de 70 % de part de marché, qu’est-ce qu’Ethena fait de bien ?

Auteur : A1 Research

Compilé par : Deep Tide TechFlow

Ce rapport basé sur des données fournit une analyse approfondie de la croissance récente de @ethena_labs tout en conservant plus de 70 % de son capital.

En raison de la croissance rapide d’Ethena au cours de la semaine écoulée, certaines des données rapportées ne sont pas à jour. Voici comment cela a changé depuis la rédaction de cet article :

-

TVL : De 5,88 milliards de dollars à 7,55 milliards de dollars (+28,4 %)

-

Position sur le marché : Amélioration de la 17e à la 15e place parmi l’ensemble de la DeFi

-

Domination de la piste : la part de marché est passée de 68,1 % à 70,6 %

Le paradoxe de la fidélité DeFi

Dans un domaine connu pour son battage médiatique de courte durée, ses rotations rapides et son capital mercenaire, un protocole brise le moule. Alors que la plupart des plateformes DeFi perdent des utilisateurs lorsqu’elles montrent des signes de volatilité, Ethena construit tranquillement une forteresse : elle conserve 76 % de sa valeur totale verrouillée (TVL), représente 68,1 % de l’ensemble de la piste et a la volatilité la plus faible parmi tous les protocoles DeFi grand public.

Cet article met en lumière la science de la rétention du capital – un regard approfondi sur la façon dont Ethena est passé d’un protocole expérimental de stablecoin à la première véritable primitive financière de qualité infrastructure de la DeFi, la résilience, la domination et la durabilité reflétant le système TradFi plus que le yield farming.

Présentation d’Ethena : une monnaie numérique de qualité infrastructure

Ethena est un protocole de dollar synthétique construit sur Ethereum qui combine des positions longues au comptant sur BTC/ETH et des positions courtes sur des contrats perpétuels BTC/ETH grâce à une stratégie de trading de base innovante « delta-neutre », formant une solution de stablecoin dollar qui ne nécessite pas de garantie centralisée, offrant aux utilisateurs une « monnaie Internet » sous forme de $USDe.

Mécanisme des recettes :

-

Obtenez un arbitrage de base annualisé de 15 % en vendant à découvert des contrats à terme perpétuels (la majeure partie de vos revenus)

-

Rendement du collatéral long basé sur l’ETH de 3 %

-

Les stablecoins déployés dans les pools de liquidité obtiennent un rendement fixe de 4 %

À partir de juillet 2025, les actifs d’Ethena sont répartis entre le trading de produits dérivés, les actifs ETH jalonnés et les actifs stables liquides, avec des allocations spécifiques variant en fonction des conditions du marché et des décisions de gouvernance.

Principaux points à retenir

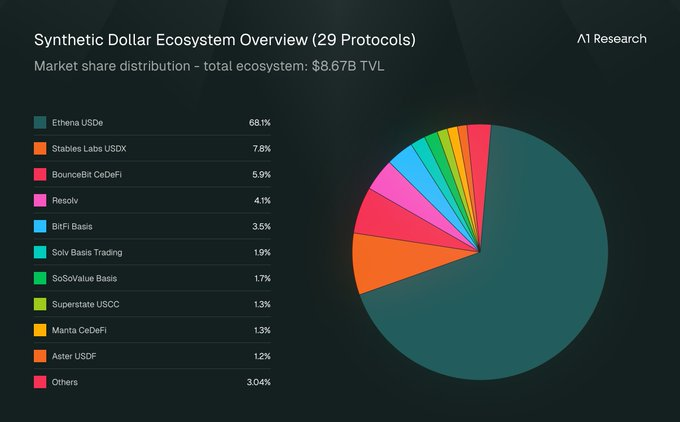

En tant que couche d’infrastructure qui prend en charge les dollars synthétiques basés sur le rendement, Ethena détient 68,1 % des parts de marché dans un écosystème couvrant 12 chaînes et 29 protocoles. Avec une valeur totale bloquée (TVL) de 8,71 milliards de dollars, il est devenu un pilier essentiel de l’espace.

Ethena a fait preuve d’une maturité opérationnelle exceptionnelle, avec un score de volatilité (basé sur une variation quotidienne en pourcentage de la TVL sur 90 jours) de seulement 8,23, bien en dessous de la fourchette habituelle de 15-25 pour les protocoles DeFi. Dans le même temps, le protocole a maintenu une croissance continue, surpassant considérablement les benchmarks similaires, et est devenu un modèle de croissance régulière dans l’industrie.

L’argument central d’A1 : Ethena incarne la création réussie de catégories, faisant preuve de résilience et de maturité opérationnelle qui ont été testées sous pression. Il démontre comment les protocoles d’infrastructure peuvent atteindre un leadership durable sur le marché grâce à une innovation financière ciblée et à une gestion supérieure des risques.

Innover : Ethena et le parcours architectural du dollar numérique synthétique

Ethena n’est pas seulement entrée sur un marché ; La plupart des pistes DeFi sont lentes à mûrir, la part de marché étant répartie entre 3 à 5 opérateurs historiques.

La domination d’Ethena montre qu’elle a inspiré le morceau, plutôt que d’en faire partie, et qu’elle est devenue la norme à laquelle d’autres se réfèrent aujourd’hui.

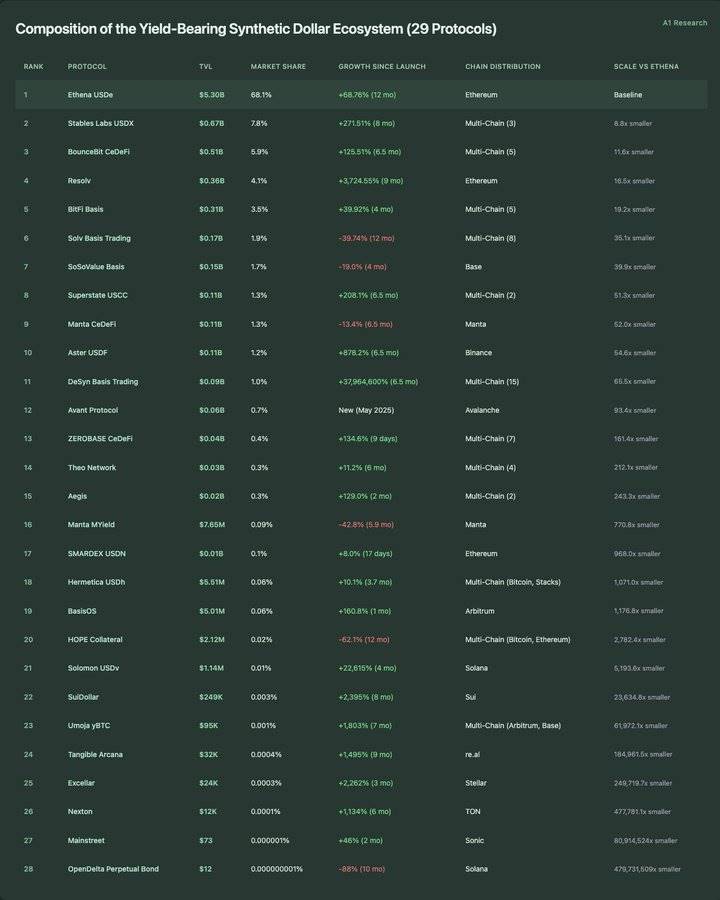

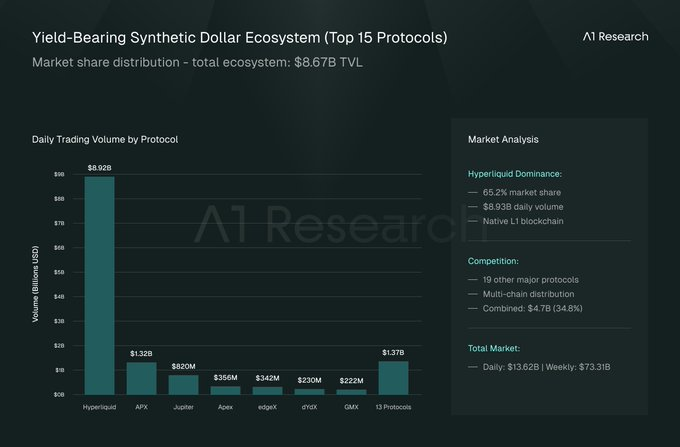

Composition de l’écosystème du dollar synthétique basé sur le rendement (29 protocoles) :

Un modèle d’innovation dans la catégorie DeFi

Ethena donne naissance à un nouvel écosystème

Le lancement d’Ethena a déclenché une série d’innovations de protocole autour de dollars synthétiques porteurs de rendement, donnant naissance à un écosystème de système de valeur stable d’une valeur de 8,67 milliards de dollars, couvrant 29 protocoles sur 12 chaînes publiques. Les données des 12 derniers mois montrent qu’il ne s’agit pas d’une évolution progressive du marché, mais plutôt d’une innovation dans la performance au niveau des infrastructures.

Maintenir des performances de niveau infrastructure tout au long du cycle de marché

L’impressionnant taux de croissance annuel d’Ethena de 68,85 % et sa domination continue du marché de 68,1 % reflètent une performance rare au niveau de l’infrastructure dans l’espace DeFi. Le protocole est passé par cinq phases distinctes, validant sa position d’infrastructure déterminante pour l’espace DeFi.

Excellence de la reprise : Le rebond de +132,7 % d’Ethena par rapport à ses plus bas d’octobre 2024 met en évidence un modèle de confiance institutionnelle typique pour les protocoles d’infrastructure. Alors que la plupart des protocoles DeFi peinent à maintenir leur élan dans un marché baissier, la reprise en forme de V d’Ethena est conforme aux actifs d’infrastructure traditionnels.

Gestion de la volatilité : Un score de volatilité de 8,23 place Ethena dans la fourchette de stabilité au niveau de l’infrastructure, nettement inférieure à celle des protocoles DeFi typiques. Le maintien d’une telle stabilité tout en atteignant un taux de croissance annuel de 68,85 % indique que le protocole atteint le mélange parfait de croissance et de fiabilité qui caractérise les leaders de l’infrastructure.

Application pratique de la loi de puissance

La répartition des écosystèmes présente une loi de puissance extrême : 1 protocole vaut plus de 5 milliards de dollars (Ethena), 1 protocole vaut entre 500 millions et 1 milliard de dollars, 3 protocoles valent entre 300 et 500 millions de dollars, et 24 protocoles valent moins de 300 millions de dollars. La microconcentration est encore plus frappante : 13 protocoles ont une valeur totale bloquée (TVL) inférieure à 10 millions de dollars, et 6 protocoles valent moins de 1 million de dollars malgré des mois de fonctionnement.

Écart de taille : Le plus grand concurrent (USDX, 670 millions de dollars de capitalisation boursière) est 8,8 fois plus petit qu’Ethena, tandis que le plus petit protocole suivi (OpenDelta, 12 $ de capitalisation boursière) est 479 731 509 fois plus petit qu’Ethena. Cette répartition sans précédent de l’échelle montre que la piste a rapidement évolué vers une architecture axée sur l’infrastructure plutôt que sur une fragmentation concurrentielle.

Le paradoxe multi-chaînes : profondeur de la liquidité > largeur écologique de la chaîne

Sur les 28 protocoles en dollars synthétiques suivis, 15 fonctionnent de manière inter-chaînes à travers 12 écosystèmes blockchain, ce qui indique une forte demande pour le multi-réseautage. Cependant, Ethena a maintenu son modèle de déploiement uniquement sur Ethereum et a représenté la majorité de la TVL de la piste.

Paradoxe de l’efficacité multi-chaînes : @DesynLab Basis Trading fonctionne sur 15 blockchains mais a une valeur totale bloquée de seulement 89 millions de dollars (65,5 fois plus petite qu’Ethena). USDX fonctionne sur 3 blockchains d’une valeur totale bloquée de 670 millions de dollars (8,8 fois plus petite qu’Ethena). Cela remet en question l’hypothèse courante selon laquelle « l’expansion multi-chaînes entraîne l’expansion de l’échelle ».

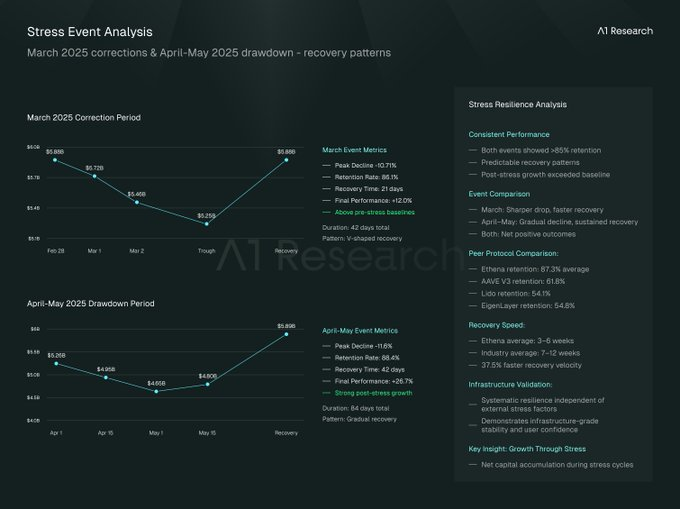

Pratiques de résilience du protocole :La performance d’Ethena sous pression

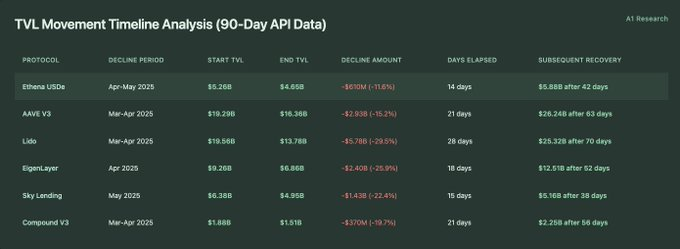

La marée s’est retirée, montrant la force de l’infrastructure, et la plupart des protocoles DeFi ont subi de graves sorties de capitaux lors des deux principaux replis de 2025 (mars et avril-mai). Cependant, Ethena a fait preuve d’une rare résilience : non seulement elle a conservé ses fonds, mais elle a également réussi à se redresser et à croître. En revanche, Ethena a été particulièrement importante dans la TVL des marchés de prêt (tels que @aave), des géants du jalonnement (tels que @LidoFinance) et des leaders du rejalonnement tels que @eigenlayer.

-

Score de volatilité moyen (20 meilleurs protocoles) : 14,87

-

Rang centile d’Ethena : 1er (le plus stable)

Indicateurs détaillés de la réponse au stress

Taux de rétention en période de stress : 86,1 % (mars), 88,4 % (avril-mai)

Taux de rétention moyen : 87,25 %

Score de volatilité : 8,23 (180 jours), tandis que la moyenne du protocole mesuré était de 14,87

Vitesse de récupération : 3 à 6 semaines, par rapport au taux de récupération moyen de 7,2 semaines pour le protocole mesuré

Performance post-stress : 19,25 % supérieure aux niveaux de pré-contrainte en moyenne

Analyse comparative de la plage TVL du protocole (données API de 90 jours ) :

Analyse de la chronologie des modifications de TVL (données API de 90 jours ) :

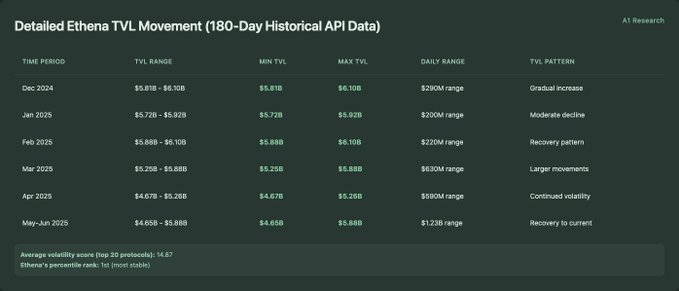

Détails dynamiques de la TVL d’Ethena (180 jours de données API historiques ) :

Analyse détaillée de la période de stress (variation quotidienne de la TVL) :

Période de correction du marché en mars 2025 :

Période de retracement du marché d’avril à mai 2025 :

Comment Ethena a surperformé l’espace DeFi pendant la crise

Lorsque le marché est turbulent, la plupart des protocoles réagissent. Quelques protocoles montreront leur conception. Ethena a été particulièrement solide lors des récents événements de stress sur les marchés, les données montrant une rétention et une résilience relatives plus fortes que celles des autres protocoles.

Performance inter-protocoles : Capital reste là où il est le plus fiable

Le taux de rétention de la TVL d’Ethena de 76,2 % a dépassé celui de tous les protocoles DeFi grand public mesurés, notamment AAVE V3 (61,8 %), Lido (54,1 %), EigenLayer (54,8 %) et Sky Lending (68,7 %). Cela se traduit par un taux de rétention d’Ethena pendant les tests de résistance de 14 à 22 points de pourcentage supérieur à celui d’échantillons de protocole similaires.

Volatilité : Le barreur le plus robuste du marché

Un score de volatilité de 8,23 fait d’Ethena le plus stable des 20 protocoles DeFi testés. Mesurant de 8,23 (Ethena) à 19,67 (SparkLend), la stabilité d’Ethena était supérieure de 24,6 % à celle de Sky Lending (10,25), qui arrivait en deuxième position.

Vitesse de récupération : Ethena a été la première à rebondir fortement

L’analyse comparative de la chronologie de récupération a montré qu’Ethena avait un temps de récupération moyen de 3 à 6 semaines lors des événements mesurés, contre 7 à 12 semaines pour les autres protocoles de comparaison (AAVE V3 : 8-9 semaines, Lido : 10-12 semaines, EigenLayer : 7-8 semaines). Cela signifie qu’Ethena récupère considérablement 37,5 % plus rapidement dans l’échantillon du protocole de test.

Déchiffrer la réponse au stress d’Ethena : une double manifestation de la stabilité et de la croissance

En plus de surperformer ses pairs, Ethena a fait preuve d’une grande cohérence interne lors de deux événements stressants majeurs :

Résilience continue : Malgré des caractéristiques de stress différentes, Ethena a maintenu un taux de rétention de plus de 85 % (mars : 86,1 %, avril-mai : 88,4 %) au cours de deux périodes de stress distinctes, ce qui indique une résilience systémique du protocole plutôt que des conditions de marché spécifiques à un événement.

Récupération prévisible : Les deux périodes de récupération ont suivi un calendrier similaire de 3 à 6 semaines, quelle que soit la gravité du déclin initial, ce qui suggère que le mécanisme de récupération prévisible n’a pas été influencé par des facteurs de stress externes.

Croissance sous pression : Les deux périodes de reprise ont entraîné des niveaux de TVL nettement supérieurs aux niveaux de référence d’avant les tensions (+12,0 % pour les événements de mars et +26,7 % pour les événements d’avril à mai), ce qui indique une accumulation nette de capital pendant les cycles de stress.

Intégration du marché des produits dérivés : examen du potentiel futur d’Ethena

Le rôle d’Ethena a longtemps dépassé les stablecoins, et son modèle unique en fait un actif collatéral sous-jacent idéal pour les plateformes de dérivés décentralisées. Avec plus de 13,6 milliards de dollars de volume de transactions quotidien dans cet espace, les traders ont besoin d’actifs de garantie à faible volatilité et générateurs de rendement pour répondre aux besoins de marge et de pool de liquidité, et Ethena est conçu pour s’adapter parfaitement à ce scénario.

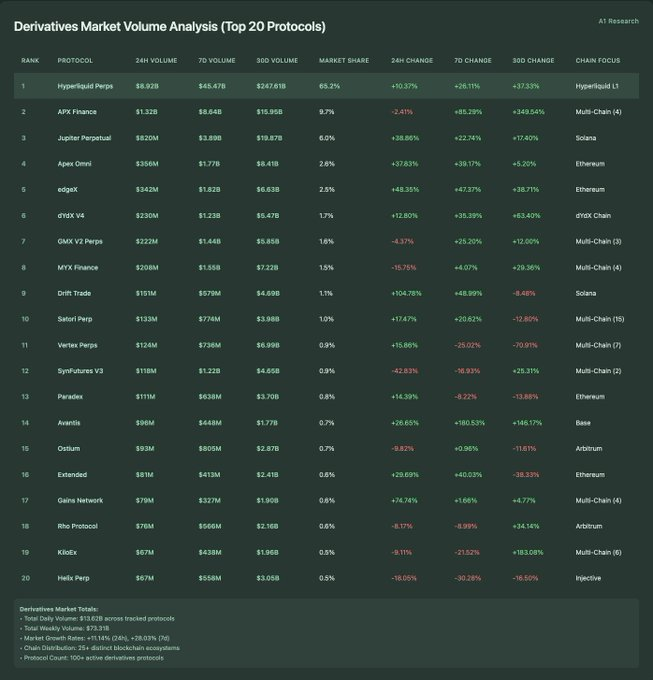

Analyse du volume de trading du marché des produits dérivés (top 20 des protocoles) :

Total du marché des produits dérivés :

-

Volume total des transactions quotidiennes : 13,62 milliards de dollars sur l’ensemble des protocoles suivis

-

Volume total des transactions hebdomadaires : 73,31 milliards de dollars

-

Croissance du marché : +11,14 % (24 heures), +28,03 % (7 jours)

-

Chain Ecological Distribution : + de 25 écosystèmes blockchain différents

-

Nombre de protocoles : + de 100 protocoles dérivés actifs

Analyse de la distribution écologique en chaîne du marché des produits dérivés

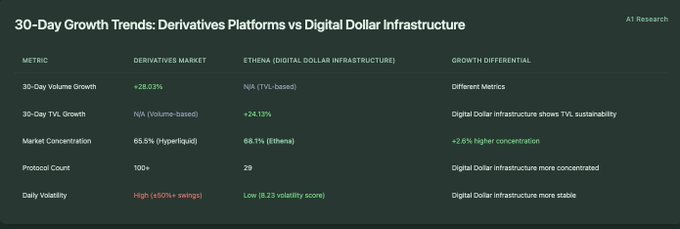

Tendance de croissance sur 30 jours : plateformes de produits dérivés et infrastructure de dollar numérique

Une adéquation discrète entre les produits dérivés et l’infrastructure de garantie DeFi

Le marché des dérivés de crypto-monnaie est vaste, en croissance rapide et en expansion. Mais sous sa volatilité se cache une base plus calme et plus stable qui est de plus en plus définie par des protocoles comme Ethena. Les deux dimensions de la vitesse et de la stabilité commencent à montrer une profonde interdépendance structurelle.

L’échelle détermine le succès ou l’échec : une croissance rapide est indissociable d’un patrimoine hypothécaire de haute qualité

Le marché décentralisé des produits dérivés a un volume de transactions quotidien de 13,62 milliards de dollars, tandis que la valeur totale bloquée (TVL) d’Ethena est de 5,88 milliards de dollars, soit un ratio de 2,3 fois. La relation mathématique suggère que même une augmentation de 5 % de la capture du volume des produits dérivés (681 millions de dollars) signifierait que la position actuelle d’Ethena augmenterait de 11,6 %. En bref, une petite somme d’argent rapide nécessite beaucoup de garanties stables.

Analyse des tendances de centralisation dans les marchés parallèles

Hyperliquid représente 65,5 % du volume de négociation de produits dérivés décentralisés, tandis qu’Ethena représente 68,1 % de la TVL dans l’écosystème du dollar numérique basé sur le rendement. Les deux marchés ont des concentrations similaires (entre 65 % et 68 %), ce qui indique un modèle similaire de structure de marché dans la piste DeFi basée sur le volume des transactions et la TVL.

Différentes vitesses, différents rôles

Le marché des produits dérivés a enregistré un taux de croissance hebdomadaire de 28,03 %, tandis que le taux de croissance mensuel d’Ethena était de 24,13 %. Normalisée en termes de fréquence, l’industrie des produits dérivés croît 4 fois plus vite qu’Ethena, ce qui met en évidence sa circulation plus rapide sur le marché et le modèle de croissance plus stable de la TVL du protocole du dollar synthétique.

Les protocoles de produits dérivés présentent des taux de rotation élevés et des variations quotidiennes importantes (la volatilité est généralement de ±50 % entre les protocoles), tandis qu’Ethena démontre une stabilité de TVL (score de volatilité de 8,23). Cette différence de 7x indique que les fonctions du marché se complètent – le trading à haute fréquence par rapport à un approvisionnement stable en garantie.

Même design, fin différente : l’avantage d’une seule chaîne

Hyperliquid est dominé par les transactions à chaîne unique (65,5 % des transactions sont concentrées sur la couche Hyperliquid 1), mais d’autres blockchains montrent également une activité distribuée : Ethereum (5 protocoles totalisant 1,02 milliard de dollars) et Arbitrum (8 protocoles totalisant 2,26 milliards de dollars). Le volume des transactions de produits dérivés multi-chaînes a atteint 4,76 milliards de dollars (34,8 % de part de marché) impliquant plus de 20 protocoles.

Dans l’écosystème des produits dérivés et du dollar synthétique, la domination d’une seule chaîne des principaux protocoles suggère que la liquidité concentrée surpasse souvent les distributions multi-chaînes lors de la construction de l’infrastructure de marché sous-jacente.

Positionnement concurrentiel : Ethena contre les géants de l’infrastructure

À mesure que la DeFi se développe, la concurrence s’intensifie dans la plupart des secteurs verticaux. Ethena est le seul protocole de dollar synthétique dans le top 50 de la DeFi, ce qui reflète non seulement son leadership actuel sur le marché, mais aussi ses défenses structurelles émergentes.

Analyse concurrentielle du Top 50 de l’infrastructure DeFi

*Top 50 des protocoles uniques de ce morceau

Analyse concurrentielle du volet crédit (top 15)

Total des prêts : Les 15 principales ententes ont totalisé 43,6 milliards de dollars

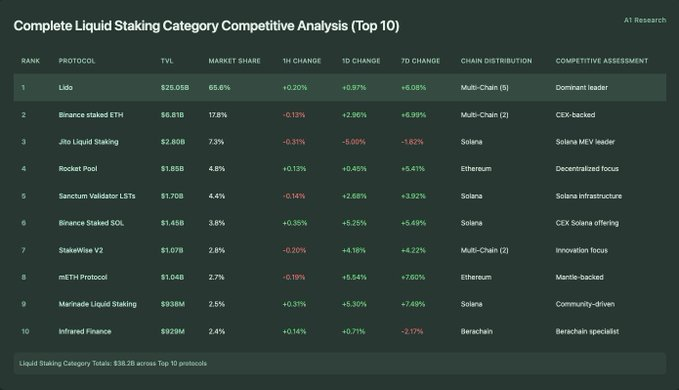

Analyse concurrentielle complète de la piste de jalonnement de liquidité (Top 10)

Suivi total du jalonnement de liquidité : Les 10 principaux protocoles ont totalisé 38,2 milliards de dollars

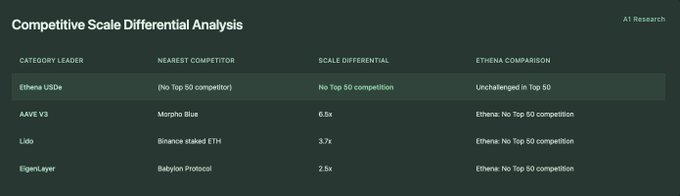

Analyse de la différence d’échelle de concurrence

Quand un protocole domine toute la piste : l’avantage structurel d’Ethena

Dans la plupart des espaces DeFi, les protocoles se disputent des parts de marché incrémentielles dans les pistes établies. Mais dans quelques cas, un protocole émerge tôt, établit des normes et maintient la domination à mesure que l’industrie mûrit. Ethena est l’une d’entre elles.

Le dollar synthétique au sommet : une existence unique

Dans le top 50 des principales pistes DeFi, la concentration des parts de marché varie de 58,0 % (Uniswap V3 dans les DEX) à 100,0 % dans les pistes représentatives à protocole unique. Dans le segment du dollar synthétique, Ethena détient 50 % du top 100, ce qui souligne l’absence de concurrents comparables à cette échelle.

Contexte du classement au niveau du système

Ethena se classe au 17e rang des protocoles DeFi (à l’exclusion des échanges centralisés) et dans le top 3 % de tous les protocoles suivis. Actuellement, il se classe 17e en termes de valeur totale d’engagement, entre Bitget (16e, 6,02 milliards de dollars) et BitMEX (18e, 5,54 milliards de dollars).

Structure concurrentielle : centralisation vs décentralisation

Ethena est le seul protocole de dollar synthétique dans le top 50 de la DeFi. Cela contraste avec les morceaux suivants :

-

Prêt : 7 types de protocoles

-

Staking liquide : 5 protocoles

-

Re-staking : 2 types de protocoles

-

Échanges décentralisés : 2 protocoles

Cette asymétrie reflète une dynamique structurelle plus profonde : les protocoles en dollars synthétiques ont tendance à se concentrer sur une seule infrastructure dominante, tandis que les autres verticaux présentent une plus grande décentralisation.

Profil de croissance : Stable plutôt qu’accélérée

Parmi les 50 leaders de la catégorie, les taux de croissance hebdomadaires les plus récents sont les suivants :

-

Couche propre : +8,07 %

-

ether.fi : +7,11 %

-

Lido : +6,08 %

-

AAVE V3 : +4,37 %

-

Babylone : +3,74 %

-

Éthéna : +1,47 %

La croissance plus faible à court terme d’Ethena reflète une courbe d’adoption plus mature et plus stable, s’alignant sur le comportement de l’infrastructure plutôt que sur la dynamique des protocoles antérieurs.

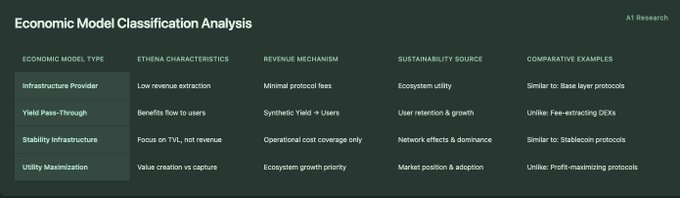

L’utilité plutôt que l’extraction : le modèle économique d’Ethena, axé sur l’infrastructure

Depuis son lancement, Ethena a accumulé plus de 400 millions de dollars de revenus de protocoles, se classant parmi les protocoles les plus rentables de l’espace DeFi. Mais contrairement à de nombreux protocoles, Ethena n’utilisera pas ces revenus pour développer ses propres fonds. Au lieu de cela, près de 100 % des revenus du protocole sont distribués aux détenteurs d’USDe sous forme de rendement.

Revenus totaux de l’entente (allocation des utilisateurs) et analyse des frais

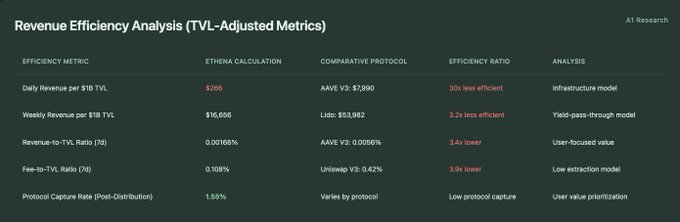

Analyse de l’efficacité des revenus (mesure d’ajustement de la TVL)

Classification et analyse des modèles économiques

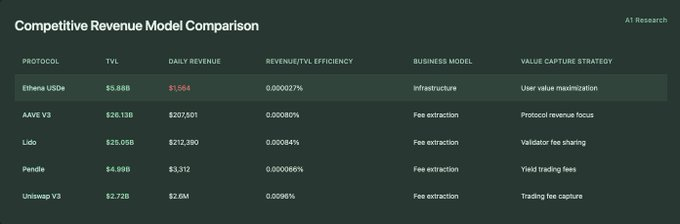

Comparaison de modèles de revenu concurrentiels

Analyse du cadre de durabilité (indicateurs quantitatifs)

Repenser la valeur du protocole : le modèle économique d’Ethena axé sur les infrastructures

Alors que de nombreux protocoles DeFi sont construits autour de l’extraction de rendement basée sur les transactions, Ethena fonctionne sur un principe fondamentalement différent : l’utilité de l’infrastructure est supérieure à la rentabilité du protocole. Son modèle économique privilégie la création de valeur pour l’utilisateur et les fonctions de marché plutôt que les profits à court terme.

Infrastructure et chiffre d’affaires : rentabilité volontairement faible

Le modèle d’exploitation d’Ethena est une infrastructure, et non un accord rentable. Le protocole a une TVL de 5,88 milliards de dollars, un gain quotidien de 1 564 $ et une efficacité de rendement de seulement 0,000027 %. C’est fondamentalement différent des protocoles centrés sur les frais comme Uniswap V3 (avec une efficacité de 0,0096 %) ou AAVE V3 (avec une efficacité de 0,00080 %). Ce modèle implique une priorité claire : maximiser l’utilité de l’utilisateur, et non les retours de protocole.

Le transfert de revenus : un élément central de la conception

Le faible taux de rétention des rendements d’Ethena (1,55 %) suggère que le rendement généré par le système va principalement aux détenteurs d’USDe plutôt que d’être capturé par la trésorerie du protocole. Cette structure s’aligne étroitement sur le modèle d’infrastructure des stablecoins, où la valeur économique est transmise aux utilisateurs plutôt qu’accumulée par le protocole.

La durabilité est ancrée dans les rôles du marché

Contrairement aux protocoles qui reposent sur la génération de redevances pour maintenir la durabilité, la persistance d’Ethena semble être ancrée dans son rôle d’écosystème et la valeur de son infrastructure. Les indicateurs clés de performance le confirment :

-

68,1 % de part de marché

-

Score de volatilité de 8,23

-

Rétention de pression de 87,3 %

Ces mesures suggèrent que l’avantage concurrentiel d’un protocole découle du positionnement sur le marché plutôt que du flux de frais.

L’illusion de l’efficacité : comment la distribution des revenus est le moteur de la fidélisation des utilisateurs

À première vue, l’efficacité du rendement d’Ethena semble être 3 à 30 fois inférieure à celle des protocoles DeFi grand public, mesurée par le chiffre d’affaires par 1 milliard de dollars de TVL. Mais il s’agit en fait d’un faux signal de faiblesse. Le faible taux de capture du protocole Ethena n’est pas dû à une faible génération de revenus ; Le protocole a généré plus de 400 millions de dollars de revenus cumulés. Au lieu de cela, sa conception de transmission du rendement distribue presque tous les produits directement aux détenteurs d’USDe.

Cette architecture privilégie la cohérence de l’utilisateur plutôt que les bénéfices du protocole, sacrifiant les bénéfices à court terme en échange d’une fidélité du capital à long terme et d’une intégration du système. Il en résulte une défense solide : confiance élevée des utilisateurs, faible taux d’attrition et forte résilience de la TVL.

Résistance aux revenus et coût de la position dominante sur le marché

Malgré son positionnement bien défini, il existe des risques inhérents. La variation quotidienne du chiffre d’affaires de -68,17 % met en évidence la volatilité des flux de revenus, qui pourrait poser des problèmes de durabilité si les coûts opérationnels commencent à dépasser les revenus du protocole. Étant donné que les revenus sont principalement déterminés par les taux de financement sur le marché des contrats perpétuels, un passage à un mécanisme baissier pourrait comprimer les spreads de financement et réduire davantage les rendements au niveau du protocole.

Cependant, le rôle d’Ethena en tant que couche d’infrastructure est profondément ancré dans la facilité d’utilisation, ce qui suggère qu’il peut rester viable sans dépendances à revenu élevé tant que la valeur de l’écosystème continue de croître.

Conclusion : infrastructure, objectifs et aménagement à long terme

Ethena reflète actuellement pleinement sa philosophie de conception cohérente et réfléchie dans divers indicateurs (création de pistes, résilience au stress, intégration écologique, positionnement structurel et modèle économique) : non seulement en tant que produit, mais aussi en tant qu’infrastructure de l’écosystème DeFi.

Plutôt que de poursuivre la maximisation du rendement de la couche protocolaire, Ethena privilégie la stabilité du capital, la rétention de la valeur pour l’utilisateur et la coordination de l’écosystème. Cela lui permet d’instaurer la confiance et l’expansion, non pas par le biais d’un minage agressif ou d’une expansion multi-chaînes rapide, mais en s’imposant comme un élément central pour des segments de marché spécifiques.

Plan d’infrastructure

Ethena a démontré avec succès le plan de création du parcours DeFi :

-

Atteignez rapidement une évolutivité et une fiabilité de niveau infrastructure : 68,1 % de part de marché et score de volatilité de 8,23

-

Maintien de la position dominante tout au long du cycle de marché - Maintien d’un taux de rétention de la TVL de 76,2 % lors d’événements de stress majeurs

-

Être la norme opérationnelle qui définit un segment de marché entier, plutôt que de se concurrencer au sein d’un seul segment de marché

Validation des performances critiques

Le titre a été couronné de succès :Ethena a déclenché l’émergence de l’écosystème à partir de 1 → 29 protocoles, maintenant une domination de 28 % malgré une croissance de plus de 1 000 % avec 68,1 nouveaux entrants.

Modèle institutionnel :La reprise en V (en hausse de 132,7 % par rapport au plus bas d’octobre), la stabilité au niveau des infrastructures et le maintien du leadership du marché reflètent les actifs d’infrastructure traditionnels plutôt que les modèles de volatilité typiques de la DeFi.

Effets de réseau : Les déploiements d’Ethereum à chaîne unique surpassent les concurrents à plusieurs chaînes, ce qui indique que la concentration de liquidité surpasse la distribution géographique des protocoles d’infrastructure.

Le modèle a un impact profond

La trajectoire d’Ethena fournit un point de référence utile sur la façon dont les protocoles d’infrastructure dans la DeFi peuvent réussir :

-

Non pas en contrôlant chaque indicateur, mais en choisissant ceux qui sont importants pour son fonctionnement

-

Non pas par une large concurrence, mais en devenant indispensable dans des secteurs verticaux étroits et stratégiquement importants

-

Non pas par l’extraction, mais par la maximisation de l’utilité et l’alignement de la valeur pour l’utilisateur

Au fur et à mesure que la DeFi mûrit et se subdivise en couches d’infrastructure spécialisées, la trajectoire d’Ethena n’est peut-être plus une anomalie mais plutôt un aperçu de la façon dont un protocole durable et institutionnel fonctionnera.

Le succès du protocole suggère que certains secteurs verticaux, en particulier ceux qui servent d’infrastructure financière, pourraient naturellement pencher vers un résultat où le gagnant rafle tout, ce qui aura des implications à long terme sur l’évolution de la structure du marché de la DeFi.

Le contenu de cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier, d’investissement, juridique ou fiscal. Les opinions exprimées dans cet article sont celles d’A1 Research au moment de la publication et sont susceptibles d’être modifiées sans préavis. Rien dans cet article ne doit être interprété comme une recommandation d’acheter, de vendre ou de détenir des actifs. A1 Research ne garantit pas l’exactitude ou l’exhaustivité des informations contenues dans le présent document. Veuillez faire preuve de diligence raisonnable et consulter un conseiller financier agréé avant de prendre des décisions d’investissement. Cet article n’est pas un conseil financier.