كيف تحتل Hyperliquid ، بتقييم 25.9 مليار دولار ، طبقات البنية التحتية والتطبيقات؟

المؤلف الأصلي | Charlie.hl (@0x Broze) / supermeow.hl (@supermeower)

تجميع | أوديلي ديلي (@OdailyChina).

مترجم | دينغدونغ (@XiaMiPP).

ملاحظة المحرر: في الآونة الأخيرة ، أعلنت الشركات المدرجة في الولايات المتحدة Lion Group Holding و Eyenovia على التوالي أنها ستدرج رمز Hyperliquid الأصلي HYPE في ميزانياتها العمومية ، وهي المرة الأولى بعد BTC و ETH و BNB و SOL و TRX و XRP التي يتم فيها إدراج الرمز المميز الأصلي لمشروع DeFi الناشئ كأصل احتياطي استراتيجي في سوق رأس المال التقليدي. تمثل هذه الخطوة اعتراف المؤسسة بالأمن والاستقرار والنموذج الاقتصادي وراء HYPE ، وتعني أيضا أن Hyperliquid لم يعد مجرد بروتوكول تداول على السلسلة ، ولكنه أصبح تدريجيا مرشحا رئيسيا ل "البنية التحتية المالية للأصول الرقمية".

تدمج هذه الورقة نتائج البحث ل Charlie.hl و supermeow.hl للتحليل من بعدين: أولا ، كيف يقود Builder Code إيرادات البروتوكول وتوسيع النظام البيئي. 2. كيف يمكن لآلية إعادة شراء الاتفاقية بناء نموذج تقييم ل HYPE.

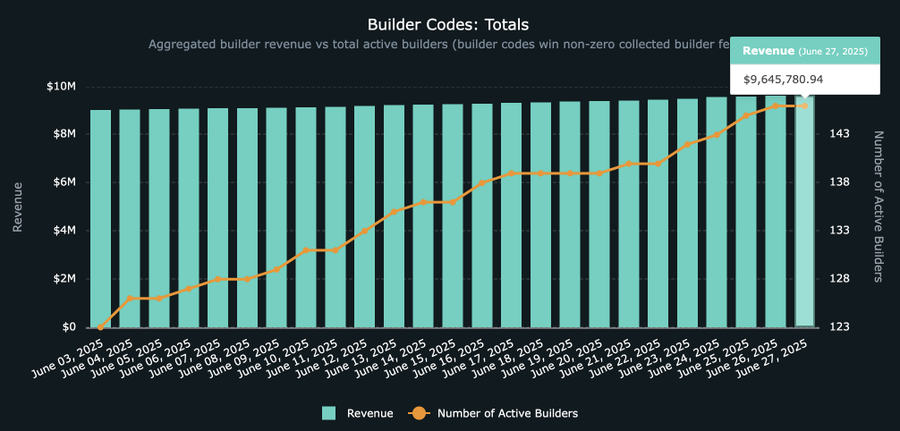

مع اقتراب Hyperliquid Builder Code من 10 ملايين دولار من الإيرادات ، يجدر الغوص بعمق في هذا النظام البيئي الناشئ والتطبيقات التي تقف وراءه ، وما يعنيه أن يذهب Hyperliquid في المستقبل على مستوى البنية التحتية. ليس من الشائع أن يهيمن البروتوكول على كل من طبقات التطبيق والبنية التحتية ، ويتحرك Hyperliquid بثبات في هذا الاتجاه ، وأصبحت الفلسفة الكامنة وراء كود البناء أكثر وضوحا.

كود المنشئ: محرك إيرادات لنظام التداول المفتوح

بالنسبة لأولئك منكم الذين ليسوا على دراية بنظام Hyperliquid البيئي ، ما هو بالضبط رمز البناء؟ كيف يعمل؟

كما هو مذكور في الوثائق الرسمية: "يسمح Builder Code للمطورين بفرض رسوم على الطلبات المنفذة المقدمة نيابة عن المستخدمين. يمكن إعداد كل طلب على حدة باستخدام رمز البناء لتحقيق أقصى قدر من المرونة. يطلب من المستخدمين تحديد حد أقصى مقبول للرسوم لكل مطور ، ويمكن إلغاء التفويض في أي وقت. يتم التعامل مع كود البناء بالكامل على السلسلة كجزء من منطق الرسوم. ”

من منظور الشخص العادي ، يمكن Builder Code التطبيقات المبنية على Hyperliquid من فرض رسوم بناء على حجم المعاملات المستوردة. يمكن لأي منصة دمج Builder Code ، والذي يتطلب من المستخدمين التوقيع على صفقة معتمدة لقبول آلية الرسوم قبل التداول (يمكن الآن رؤية العملية على Felix Trade التي تم إطلاقها حديثا ، والتي تدعم بالفعل استدعاء ميزة البيع والبيع الفوري ل Hyperliquid عبر @felixprotocol).

إجمالي إيرادات كود المنشئ: بيانات HypeBurn

ما مدى فائدة Builder Code للمطورين؟ الحد الأقصى للرسوم المسموح به بموجب البروتوكول هو حاليا 0.1٪ للعقود الدائمة و 1٪ للتداول الفوري.

في حين أن الرسوم الفورية البالغة 1٪ تبدو مرتفعة ولم يتم اعتمادها على نطاق واسع بعد ، فمن المرجح أن يصبح هذا المعدل هو القاعدة حيث يتم نشر المزيد من الأصول طويلة الذيل على Hyperliquid. على سبيل المثال ، تولد Axiom ، التي تركز على تداول عملات meme على Solana ، أكثر من 1 مليون دولار يوميا مقابل رسوم واجهة 1٪. في حين أن معظم هذه الإيرادات تأتي من Solana ، فمن المتوقع أن تتحول إلى Hyperliquid مع زيادة عدد الموزعين الفوريين على Hyperliquid.

من يقود الطريق في Builder Code؟ إلى أين تتجه؟

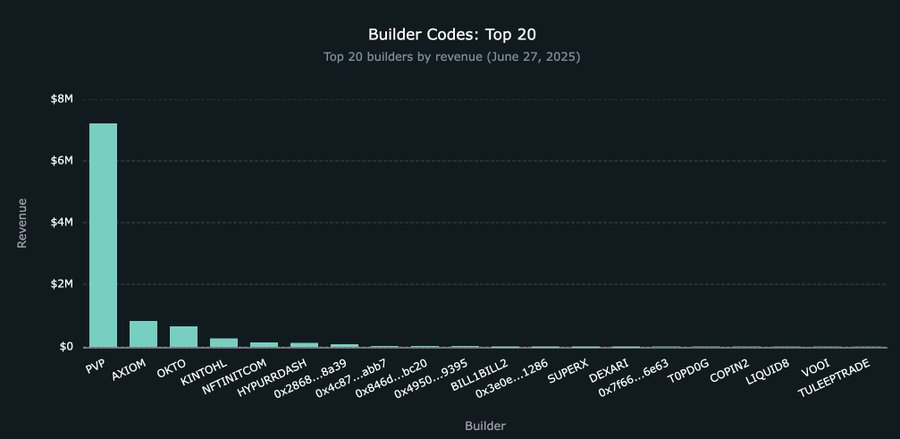

بينما تنمو بسرعة ، لا تزال الإيرادات الإجمالية ل Builder Code في مراحلها الأولى ، حيث تتراكم حاليا حوالي 9.5 مليون دولار. من بينها ، تقود @pvp_dot_trade الطريق بحوالي 7.2 مليون دولار ، مما يجعلها المنشئ الأعلى ربحا في العالم الحالي. لكن هذه مجرد البداية.

في الوقت الحاضر ، بدأ أكثر من 22 مطورا جديدا في المشاركة في بناء النظام البيئي ل Builder Code ، مما يؤدي إلى زيادة حركة المعاملات إلى Hyperliquid. أقرب شيء إلى منتج استهلاكي حقيقي هو @okto_web3 ، وعلى الرغم من أن إيراداتها الحالية من Builder Code تبلغ 662,000 ألف دولار فقط ، إلا أن هذا الرقم قد يتغير بشكل كبير في المستقبل نظرا لوصوله إلى ما هو أبعد من Hyperliquid.

من المهم الإشارة إلى أن Okto لا يزال تطبيقا أصليا نموذجيا للعملات المشفرة ، في حين أن أمثال Liquid و Lootbase يستهدفون سوقا عاما أوسع للمستخدمين ويقدمون تجربة تداول تشبه Robinhood ، والتي قد تكون أكثر جاذبية. في البداية ، قد يتوقع المرء أن كود المنشئ لن يتم اعتماده إلا من خلال واجهات التشفير الحالية (مثل Axiom) لاستدعاء البنية التحتية الأساسية ل HL. ولكن إذا حكمنا من خلال الاتجاهات في Liquid و Lootbase ، قد يحتاج هذا الافتراض إلى المراجعة.

أفضل 20 تطبيق كود منشئ

ومع ذلك ، فإن Hyperliquid ليس فقط عقدا دائما DEX ، ولكنه أيضا بنية تحتية للتداول. سيصبح هذا أكثر وضوحا حيث تختار المزيد من منصات التداول الكبيرة التوصيل ب Hyperliquid's Builder Code بدلا من التنافس وجها لوجه.

في هذا النموذج ، لم تعد المنصة بحاجة إلى بناء سوقها الخاص أو سحب السيولة لإطلاق عملات معدنية جديدة ، ولكن لتحقيق إدراج بدون إذن من خلال النشر الفوري ل Hyperliquid ومقترحات HIP-3 القادمة ، ثم دمج Builder Code لبناء الواجهة المثلى وتجربة المستخدم ، والتي يمكن أن تخلق دخلا كبيرا تماما مثل Axiom و PvP Trade.

سيعتمد مستقبل Builder Code على الاشتراك في منصات الواجهة الكبيرة التي تتمتع بقدرات توزيع قوية ولكنها تريد تجنب تكاليف ومخاطر بناء السوق الخاصة بها.

Robinhood مقابل كود منشئ Hyperliquid: احتمال

تقدم Robinhood ، وهي شركة تكنولوجيا مالية أكثر تقليدية وغير مشفرة ، مسارا قابلا للتطبيق إذا أرادت تسريع اعتماد الأصول المشفرة داخل التطبيق وتمكين الحصول على دخل الرسوم على نطاق واسع. في يناير 2025 وحده ، سجلت Robinhood حجم تداول أسهم ضخم بقيمة 144.7 مليار دولار ، و 166.6 مليون عقد خيارات ، و 20.4 مليار دولار في حجم تداول الأصول المشفرة.

قد يكون هذا الجزء يستحق كتابة مقال منفصل لتحليله المتعمق ، ولكن من المتوقع أن تحتاج Robinhood فقط إلى استثمار حوالي 1 مليون HYPE (مبلغ ضئيل من تمويلها) لبدء نشر سوقها الخاص بناء على البنية التحتية التي أثبتت جدواها في المعركة والمحسنة للعقود الدائمة ، والحصول على إيرادات الرسوم في طبقة الواجهة من خلال تكامل الواجهة Builder Code.

بالنسبة إلى Robinhood ، يمكن أن يوفر هذا القرار المعماري شهورا أو حتى سنوات في دورات التطوير ، بالإضافة إلى ملايين الدولارات من تكاليف التكنولوجيا. يقوم مجتمع Hyperliquid بالعمل منخفض المستوى ، ويجلس Robinhood ويسترخي.

تحليل تقييم رمز HYPE

يوضح كود المنشئ قدرات تحقيق الدخل من Hyperliquid في طبقة البنية التحتية ، وإذا كان كود المنشئ هو "طبقة التوزيع" الأمامية التي تدفع ازدهار النظام البيئي للتداول ، فإن رمز HYPE هو ناقل القيمة الأساسية لهذا النظام. يحاول التحليل تقييم رمز HYPE من خلال مقارنة عمليات إعادة الشراء المدعومة بالأموال لبروتوكول Hyperliquid بتلك الخاصة بالشركات العامة التقليدية.

باستخدام شركات معالجة الدفع مثل Visa و Mastercard كمجموعة مرجعية متحفظة ، تسفر المنهجية عن تقييم ضمني قدره 25.9 مليار دولار ل HYPE (أو حوالي 76 دولارا / HYPE ، بزيادة 72٪ عن السعر الحالي البالغ 44 دولارا). والجدير بالذكر أن التقييم لا يشمل بعد الاستخدام الواسع ل HYPE كأصل أصلي من الطبقة 1.

ويرد أدناه وصف لمنهجية هذا التقييم بمزيد من التفصيل.

تحديد العائد على رأس المال

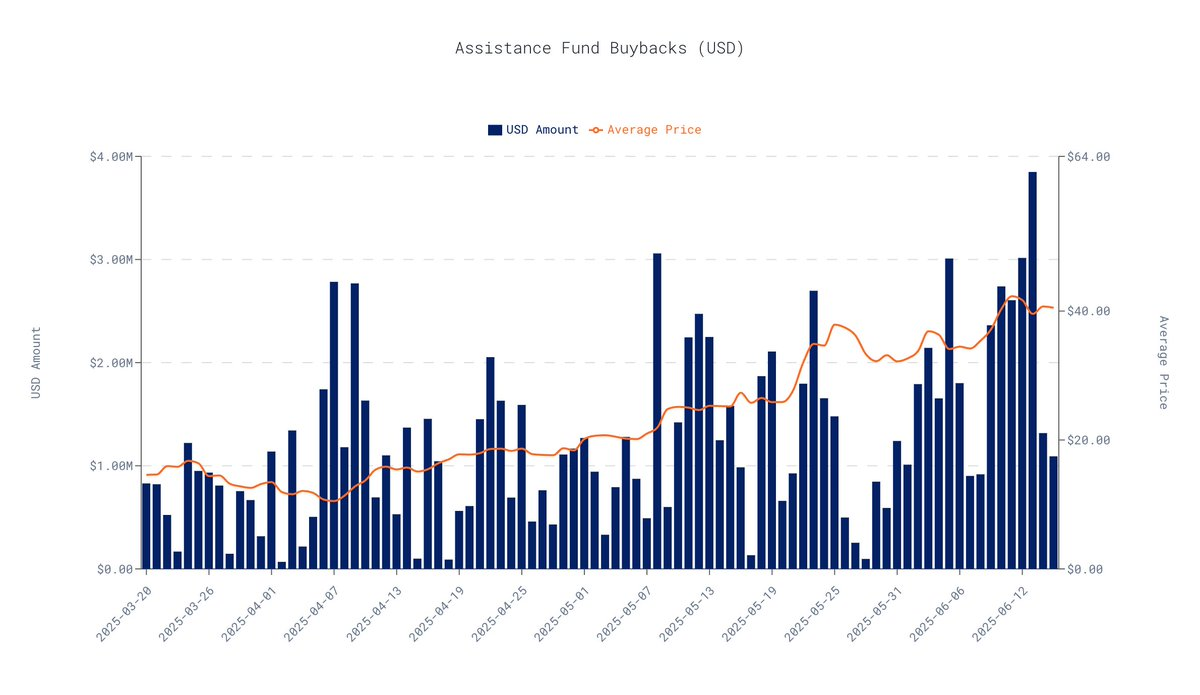

استنادا إلى البيانات على السلسلة للأيام ال 30 الماضية اعتبارا من 16 يونيو 2025 ، يبلغ متوسط إعادة الشراء اليومي لبروتوكول Hyperliquid 1.63 مليون دولار. بناء على هذا الاستقراء ، بلغ إجمالي عمليات إعادة الشراء الفصلية حوالي 146.4 مليون دولار.

البيانات من data.asxn.xyz

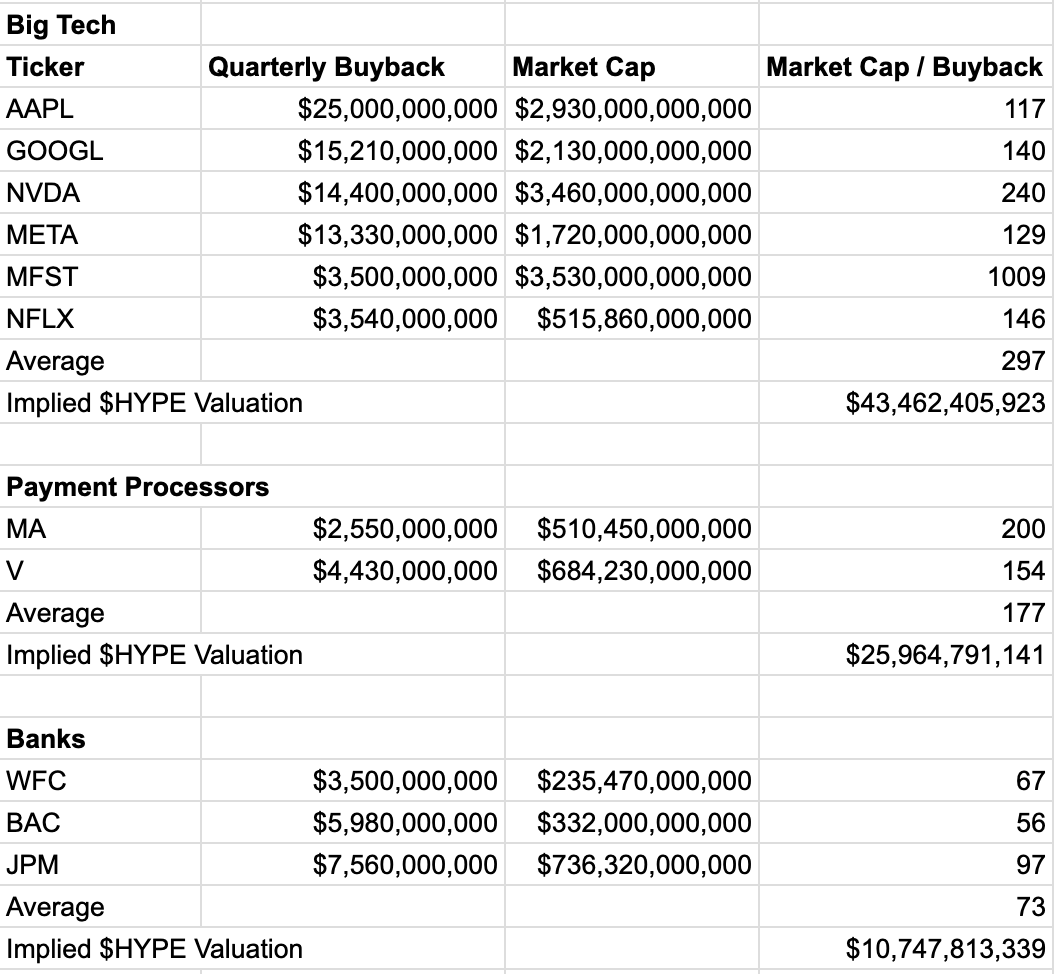

لتقييم تقييم السوق للتدفقات النقدية المماثلة ، نشير إلى المقياس المتعدد ل "القيمة السوقية / مبلغ إعادة الشراء ربع السنوي" للشركات المدرجة. يعكس هذا المضاعف مقدار القيمة السوقية التي يرغب السوق في تقديمها لكل دولار من عمليات إعادة الشراء ، والتي تختلف اختلافا كبيرا من صناعة إلى أخرى ، مما يعكس ثقة السوق في نموها واستقرارها.

مقارنة المضاعفات حسب الصناعة:

-

عمالقة التكنولوجيا (متوسط مضاعف: 296 x): تحظى شركات مثل NVIDIA و Google بتقدير كبير بسبب نموها المرتفع وابتكارها التكنولوجي وهيمنتها على السوق.

-

صناعة الدفع (متوسط المضاعف: 177 ×): على سبيل المثال ، Visa و Mastercard ، كبنية تحتية مالية عالية الربح وقوية ذات تأثير الشبكة ، فإن المضاعف مستقر ومرتفع.

-

القطاع المصرفي (متوسط المضاعف: 73.3 ×): المؤسسات الناضجة مثل JPMorgan و Bank of America هي مؤسسات ناضجة ذات نمو أبطأ وضغوط تنظيمية عالية ، مما يؤدي إلى انخفاض مضاعفات التقييم.

من بين المقارنات المذكورة أعلاه ، فإن أفضل ما يناسب نموذج أعمال Hyperliquid هو صناعة المدفوعات. مثل Visa أو Mastercard ، تعد Hyperliquid جزءا مهما من البنية التحتية في النظام المالي: مع هوامش ربح عالية ، يرتبط نموذج أعمالها ارتباطا مباشرا بحجم المعاملات ، ويستمر تأثير الشبكة في النمو ، مع المزيد من المستخدمين والسيولة ، كلما زادت قيمة المنصة.

بينما يمكن استخدام HYPE كقياس لشركات التكنولوجيا في بعض النواحي ، فإن استخدام مضاعفات التقييم لقطاع التكنولوجيا يمكن أن يؤدي إلى المبالغة ونقص المرجعية العملية. في المقابل ، فإن صناعة المدفوعات لديها مضاعفات تقييم أكثر تحفظا وهي أكثر قابلية للمقارنة.

بتطبيق صناعة المدفوعات المتعددة ، فإن التقييم الضمني ل HYPE هو:

-

تقدير إعادة الشراء الفصلي: 146.4 مليون دولار

-

مضاعف تقييم صناعة المدفوعات: 177 ×

-

التقييم الضمني: 146.4 مليون دولار × 177 = 25.9 مليار دولار

-

سعر وحدة HYPE: حوالي 76 دولارا (بزيادة 72٪ تقريبا عن 44 دولارا حاليا).

ملاحظة: 44 دولارا هي قيمة HYPE في وقت النشر

هذا التقييم ليس كبيرا فحسب ، بل إنه أيضا متحفظ للغاية. يعتمد على مقياس أساسي ويتجاهل عمدا مصادر القيمة المتعددة الأخرى التي يمتلكها HYPE. لماذا هذا التقييم متحفظ؟

-

التركيز على بعد واحد: لا يأخذ النموذج في الاعتبار علاوة القيمة ل HYPE كرمز أصلي عالي الأداء من الطبقة 1 ، أو دوره في آلية الحوكمة ، أو فائدة مكافآت التخزين المستقبلية.

-

بناء على البيانات التاريخية: تستند البيانات المستخدمة إلى أداء آخر 30 يوما فقط ولا تأخذ في الاعتبار السحب المحتمل لنمو إيرادات Hyperliquid اللاحق أو زيادة حصتها في السوق على مبلغ إعادة الشراء.

يستخدم النموذج متوسط مضاعف التقييم لصناعة الدفع لتجنب استخدام المضاعفات العالية الشائعة في صناعة التكنولوجيا ، ويضمن أيضا التقييم المحافظ.

ملخص: يوفر إطار إعادة الشراء ل HYPE "أرضية" تقييم واضحة

على الرغم من عدم وجود نهج واحد يمكن أن يغطي القيمة الكاملة للأصول المشفرة ، فإن التقييمات التي ترتكز على عمليات إعادة شراء البروتوكول القوية جنبا إلى جنب مع التدفقات النقدية الحقيقية توفر ل HYPE معيارا مدعوما بالبيانات للقيمة. مع استمرار نمو النظام البيئي Hyperliquid ، من المتوقع أن يستمر "الحد الأدنى" للتقييم هذا في الارتفاع.