Syster Mu byter COIN, Coinbase är på väg att "upptäckas värde"?

På kryptomarknaden i juni var det hetaste inte Bitcoin, inte Copycat eller Meme, utan Circle (CRCL). Sedan börsintroduktionen har den stigit med mer än 7 gånger, brutit cirkeln över hela världen och blivit en sällsynt "valutaaktieledare" på den amerikanska aktiemarknaden. Men precis när heta pengar från de traditionella finans- och kryptovalutamarknaderna strömmade in i Circle, valde Cathie Wood, som är känd för att satsa på tekniktillväxt, att vända trenden och minska sitt innehav i CRCL och öka sin position i Coinbase (COIN).

Enligt Ark Invest Daily minskade Cathie Woods ARK Invest sitt innehav på 415 844 aktier i CRCL den 23 juni, med ett totalt värde på cirka 109,5 miljoner dollar baserat på dagens stängningskurs. Samtidigt lades totalt 20 701 aktier i Coinbase till på en dag, vilket nu är värt cirka 7,14 miljoner dollar. Den 23:e och 24:e lade den till sin position i Shopify, som har ett djupt samarbete med Coinbase, två dagar i rad och köpte totalt 146 487 aktier, som nu är värda cirka 16,76 miljoner dollar.

Ark Invest har för närvarande nära 900 miljoner dollar i Coinbase och cirka 500 miljoner dollar i Shopify. Tillsammans står dessa två för cirka 12 % av ARK:s portfölj.

Lista över ARK:s ökning och minskning av innehav den 23 juni, källa: Ark Invest Daily

Även om det skyhöga priset på CRCL återspeglar den långsiktiga optimismen om stablecoin-betalningsspåret, verkar Coin, som skärningspunkten mellan dess underliggande bosättningsekologi, on-chain-nätverk och användartrafik, vara närmare "ontologin" i denna omgång av berättelse. Inte bara det, Coinbase är också en av de största aktieägarna i Circle och innehar cirka 50% av den senares aktier, är Coinbase undervärderat av denna kombination av "fördelar"?

Jämförelse av ökningen av CRCL (överst) och COIN (nederst).

Samarbetar du med 200 finansinstitut?

Den 24 juni, vid den just avslutade utfrågningen av det amerikanska representanthusets kommitté för finansiella tjänsters halvårsvisa penningpolitiska rapport, gav Fed slutligen efter, och ordförande Jerome Powell sa att "banker kan tillhandahålla banktjänster och bedriva relaterad verksamhet till kryptovalutaindustrin, förutsatt att det finansiella systemet är säkert och sunt."

Den 25:e nästa dag tillkännagav Coinbases grundare och vd Brian Armstrong Coinbases nya infrastruktur Crypto-as-a-Service, CaaS "Crypto-as-a-Service", och sa att den har samarbetat med cirka 200 banker, mäklarhus, fintech-företag och betalningsinstitut runt om i världen.

Detta CaaS-system täcker hela processen från förvaring av tillgångar, handel, utlåning, stablecoin-integration till tokenisering på kedjan. För banker erbjuder Coinbase ett regulatoriskt, skalbart och flexibelt plånbokssystem och tillgångshanteringsverktyg med säkerhet på valvnivå och möjlighet att själv hantera privata nycklar.

På transaktionsnivå ger Coinbase tillgång till CFTC-reglerade eviga kryptokontrakt, vilket hjälper banker att bygga kompatibla spot- och derivatverksamheter. Dessutom tillhandahåller Coinbase handelsfinansieringsfunktioner utan förskottsmedel och tillhandahåller ett komplett utbud av uppströms- och nedströmstjänster vid användning av stablecoins, från betalning till avveckling av utländsk valuta till utgivning i kedjan.

För mäklarfirmor och börser tillhandahåller Coinbase också förvaringstjänster av institutionell kvalitet och one-stop handelsutförandefunktioner, vilket gör det möjligt för partners att få tillgång till plattformsoberoende likviditet genom Coinbase Prime, och tillhandahålla offerttjänster i realtid och RFQ-handel. Den stöder också handelsfinansiering, stablecoin-integration och infrastruktur för staking av avkastning, samt en helpdesk med vita handskar för att tillhandahålla anpassade exekveringstjänster för förmögna och komplexa order.

Base Chain och USDC, Coinbases högra hand

Tidigare denna månad, den 13 juni, tillkännagav Coinbase samtidigt ett antal positiva tillkännagivanden. Först och främst tillkännagav det sitt samarbete med Shopify för att stödja USDC-betalning på Base-kedjan i mer än 30 länder runt om i världen, vilket är första gången som verkligen öppnar upp avvecklingsscenariot för stablecoins på vanliga e-handelsplattformar. Samtidigt integrerade Coinbase officiellt DEX-routern på Base i huvudapplikationen, vilket gör det möjligt för användare att slutföra transaktioner på kedjan utan att lämna sina CEX-konton.

Coinbase är för närvarande en av Circles största aktieägare och innehar nästan 50 % av företaget och är den enda emittenten av USDC. Coinbase standardiserar användningen av USDC som ett avvecklingsverktyg för gränsöverskridande och lokala betalningar. Med avveckling i realtid, verktyg för hantering av flytande pengar och fiat-onboarding hjälper Coinbase traditionella betalningsinstitut att uppgradera till nästa generations plattform som stöder kryptobetalningar. Det är särskilt anmärkningsvärt att Coinbases integration av USDC inte är begränsad till tillgångsnivån, utan också har nått samarbete med ledande e-handelsplattformar som Shopify, vilket avsevärt har främjat implementeringen av USDC i det verkliga e-handelssystemet.

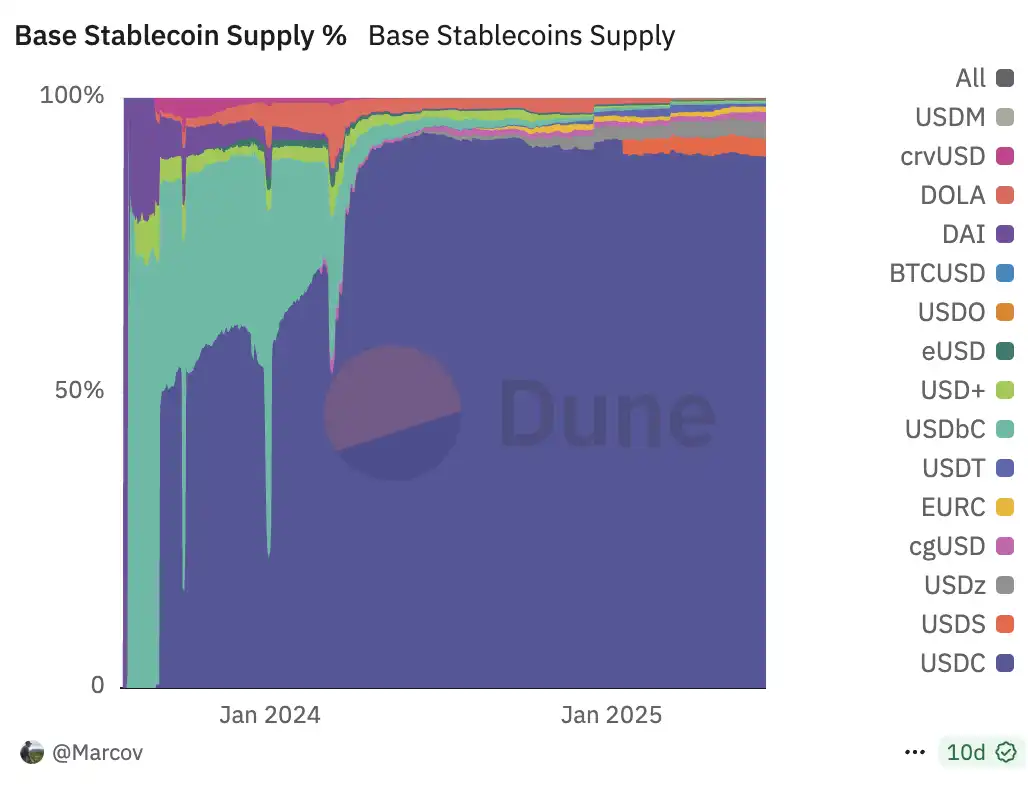

Grunden för alla ovanstående layouter är Coinbases Ethereum Layer 2 underliggande offentliga kedja Base. Coinbases initiativ uppmuntrar kunder att distribuera tokeniserade tillgångar och DeFi-applikationer på Base, med stöd av kompatibla börser, låga avgifter och stöd för snabb avveckling dygnet runt, vilket ger en idealisk miljö för traditionella institutioner att testa vattnet i on-chain-verksamhet, och USDC står för 90 % av det totala utbudet av stablecoin på Base-kedjan, så ju mer aktiv baskedjan är, desto bredare blir antagandet av CIRCLE.

Bases stablecoin-andel, USDC överstiger 90 %, källa: DUNE

Och eftersom Coinbase återintegrerar likviditet i kedjan, kompatibla betalningar och högfrekvenshandel i ett komplett ekosystem och kombinerar dem på ett "regulatoriskt tillstånd" sätt. Därför kanske den nuvarande Coinbase inte bara är ett kompatibelt börs- eller ETF-mål, den bygger ett operativsystem som gradvis antas av den vanliga finansvärlden med CaaS och Base.

Deribit + CFTC evig licens, spendera mycket pengar för att göra stora saker "derivat" överensstämmelse

På grund av de höga kostnaderna för efterlevnad var minskningen av transaktionsavgifter och institutionell verksamhet under det senaste kvartalet ett givet faktum för Coinbase, som har en begränsad intäktsmodell. Men derivat, särskilt "lagliga eviga kontrakt på den amerikanska marknaden", är inkrementella marknader som ännu inte har öppnats fullt ut.

Som ett resultat av detta har Coinbase vidtagit ett antal åtgärder, framför allt meddelade de i juni att de kommer att lansera en 24/7 CFTC-kompatibel funktion för eviga terminskontrakt i USA i slutet av detta år, efter tillkännagivandet den 9 maj genom sin CFTC-reglerade börs, Coinbase Derivatives, LLC (tidigare känd som den CFTC-reglerade derivathandelsplattformen). FairX) lanserade initialt handel med Bitcoin- och Ethereum-terminer i USA. I maj slutförde Coinbase också förvärvet av Deribit, en av världens största kryptooptionsbörser, och Coinbase började ansluta sig till den främsta derivatmarknaden.

Deribit har en stark närvaro på icke-amerikanska marknader, särskilt i Asien och Europa, och förvärvet ger det Deribits dominans inom handel med Bitcoin- och Ethereum-optioner "står för cirka 80 % av den globala handelsvolymen för optioner, med en daglig handelsvolym som ligger kvar över 2 miljarder dollar." Samtidigt är 80-90% av Deribits kundbas institutionella investerare, och dess professionalism och likviditet på marknaderna för Bitcoin- och Ethereum-optioner gynnas av institutioner.

Den amerikanska marknaden har inte haft en börslanseringskompatibel derivat på länge efter upprensningen av efterlevnaden för några år sedan, och den amerikanska marknaden har alltid varit en "sweet spot" i börsernas ögon, men för "amerikanska spelare" är on-chain-protokoll som Hyperliquid, som kan kringgå regleringen och ta bort cirka 20 % av Binances derivatmarknad som institution och Binance kan inte vara kompatibel, det viktigaste valet för de flesta amerikanska handlare idag. Men marknaden kan också "sväljas" av Coinbase, som den enda amerikanska plattformen med användarskala, efterlevnadsuppgifter och teknikstack, vilket gör den till den exklusiva kanalen för att verkligen "lagligt öppna kontraktshandel" på den amerikanska marknaden.

Denna serie av operationer är dess svar på nedgången i dess vinst förra kvartalet, dess vinst per aktie (EPS), intäkter och plattformsintäkter minskade alla kollektivt under det sista kvartalet, och kontraktshandel är en mer "stabil" inkomstkälla jämfört med spothandel, som påverkas mer av marknaden.

Värdet på Coinbase ligger inte i det aktuella priset, utan i strukturen

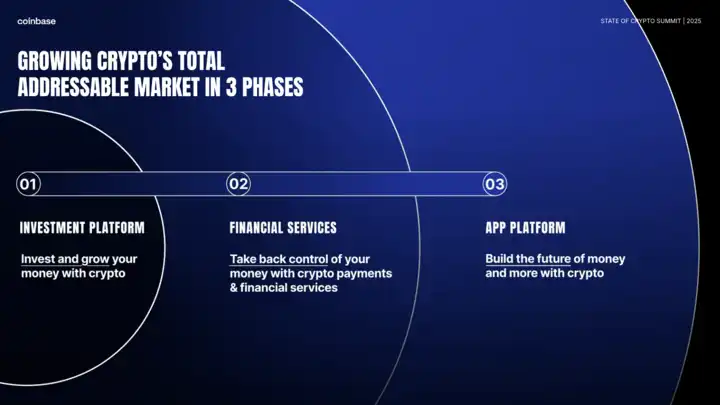

Även om Coinbase bara får en liten andel av USDC:s ränteintäkter på 60 % (cirka 34 %), täcker uppgörelsen på kedjan, betalningsrampen och DEX-routingen bakom den ett mycket bredare ekonomiskt territorium än CRCL. ARK:s ombalanseringsbeteende bekräftar också denna logik, att minska CRCL är att nöja sig med säkerhet, och att öka positionen för Coinbase och andra omgivande ekosystem är att satsa på dess ekologiska integrationsförmåga på kedjan. Coinbase tillkännagav också sin nästa fas av mål för några dagar sedan "med fokus på att driva massanvändning av kryptovaluta" och delade upp sin utveckling i tre faser.

Det första steget är att titta på kryptovalutor som en ny typ av investeringsplattform, som börjar med Bitcoin och gradvis utökar listan över tillgångar.

Den andra fasen är en fullständig uppdatering av befintliga finansiella tjänster, där man inte längre bara ersätter det gamla systemet med ett nytt gränssnitt, utan bygger om ett nytt finansiellt system med kryptonativ som kärna från botten, inklusive DeFi-utlåning och utlåning säkrad av Bitcoin, och tjänster som gränsöverskridande betalningar baserade på stablecoins, med betoning på användarnas frihet och makt att återta kontrollen över sina tillgångar.

I den tredje fasen vill Coinbase utveckla plattformen till infrastrukturen för nästa generations internetapplikationer, så att värdet flödar "direkt" till riktiga skapare och användare.

När Base ansvarar för trafikingången, DEX tillhandahåller tillgångsflöde, USDC är bunden till betalningsscenariot och eviga kontrakt fångar upp den höga frekvensen av transaktioner, Coinbases form har gått bortom själva börsen, och nu är det mer som en "kompatibel App Store på kedjan".

Värdeskapande sker ofta inte för att det är billigt, utan för att strukturen är rätt. Coinbase, å andra sidan, kan vara rätt tillgång.

Länk till originalartikeln