Lager 1-kamouflage: När fler kryptoapplikationer börjar "röra porslin" offentliga kedjor

Originaltitel: The Layer 1 Fallacy: Chasing Premium Without Substance

Originalförfattare: Alexandra Levis

Ursprunglig sammanställning: TechFlow

DeFi- och RWA-protokoll ompositionerar sig som Layer 1-protokoll för att få värderingar för liknande infrastruktur. Men Avtar Sehra sa att de flesta DeFi- och RWA-protokoll fortfarande är begränsade till ett smalt tillämpningsområde och saknar hållbar ekonomi – något som marknaden börjar se igenom.

På finansmarknaderna har startups länge försökt paketera sig själva som "teknikföretag" i hopp om att investerare ska värdera dem i multiplar av teknikföretag. Och denna strategi brukar fungera – åtminstone på kort sikt.

Traditionella institutioner betalar priset. Under 2010-talet har många företag tävlat om att ompositionera sig som teknikföretag. Banker, betalningsprocessorer och återförsäljare börjar kalla sig fintech-företag eller dataföretag. Men få företag får värderingsmultiplar av riktiga teknikföretag – eftersom deras fundamenta ofta inte stämmer överens med berättelsen.

WeWork är ett av de mest ikoniska exemplen: ett fastighetsbolag som maskerade sig som en teknikplattform som så småningom kollapsade under tyngden av sina egna illusioner. Inom finansiella tjänster lanserade Goldman Sachs Marcus 2016, en digital plattform som är utformad för att konkurrera med fintech-företag för konsumenter. Trots vissa tidiga framsteg skalades projektet ner under 2023 på grund av långsiktiga lönsamhetsproblem.

JPMorgan Chase har högprofilerade anspråk på att vara ett "teknikföretag med banklicens", medan Spanish Foreign Bank (BBVA) och Wells Fargo har investerat kraftigt i digital transformation. Dessa ansträngningar leder dock sällan till ekonomiska fördelar på plattformsnivå. Idag ligger dessa tekniska vanföreställningar i ruiner – en skarp påminnelse om att oavsett hur du paketerar ditt varumärke kan du inte gå bortom de strukturella begränsningarna för kapitalintensiva eller reglerade affärsmodeller.

Kryptoindustrin står inför en liknande identitetskris idag. DeFi-protokoll vill uppnå värderingar som liknar lager 1. RWA-decentraliserade applikationer försöker forma sig som suveräna nätverk. Alla jagar den "tekniska premien" i lager 1.

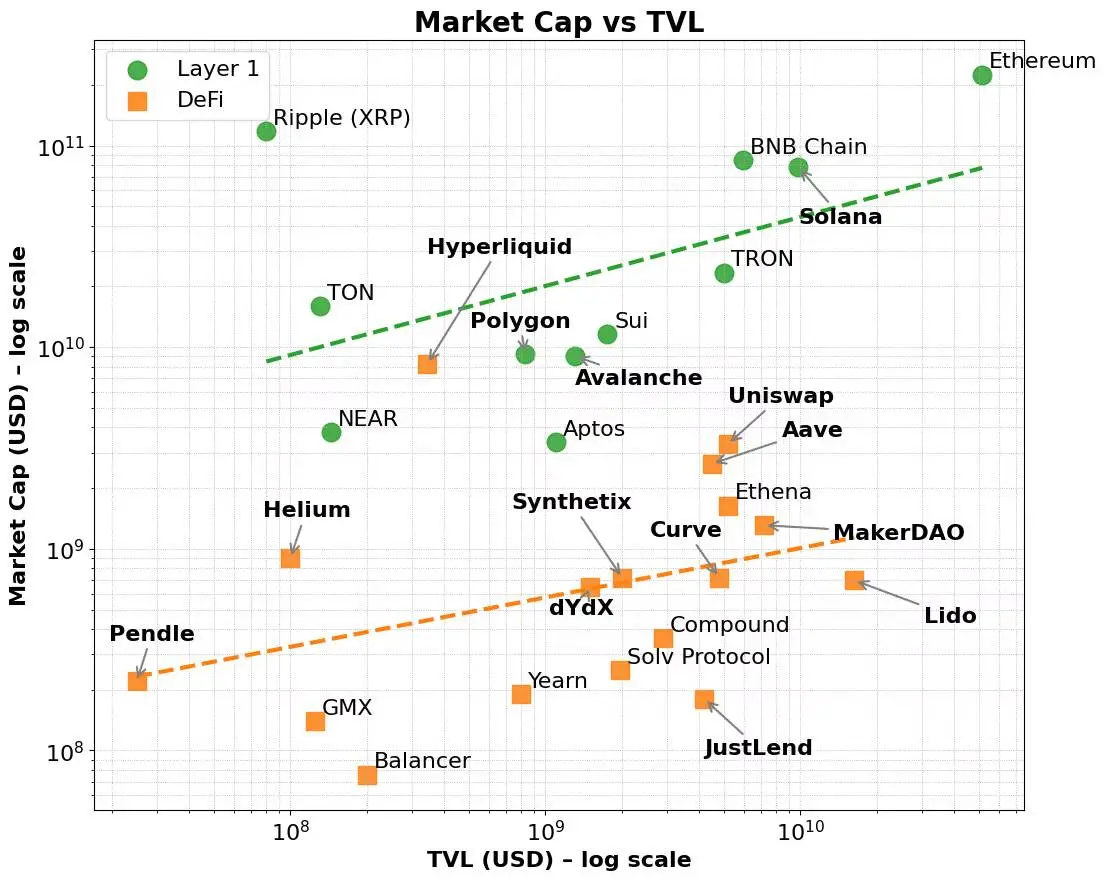

För att vara rättvis finns denna premie. Lager 1-nätverk som Ethereum, Solana och BNB har konsekvent haft högre värderingsmultiplar jämfört med mätvärden som total låst volym (TVL) och avgiftsgenerering. Dessa nätverk drar nytta av en bredare marknadsberättelse – en som lutar mer mot infrastruktur än applikationer, och en som lutar mer mot plattformar än produkter.

Även om grundläggande faktorer kontrolleras kvarstår denna premie. Många DeFi-protokoll har visat starka TVL- eller avgiftsgenereringsförmåga, men de kämpar fortfarande för att nå ett börsvärde som är jämförbart med Layer 1. Layer 1 lockar däremot tidiga användare genom valideringsincitament och inbyggd tokenomics, som sedan expanderar till utvecklarekosystem och komponerbara applikationer.

I slutändan återspeglar denna premie Layer 1:s breda inbyggda token-verktyg, ekosystemkoordineringsmöjligheter och långsiktiga skalbarhet. Dessutom visar marknadsvärdet för dessa nätverk ofta en oproportionerlig ökning av börsvärdet när avgiftsstorleken växer – vilket indikerar att investerare inte bara överväger nuvarande användning utan också framtida potential och sammansatta nätverkseffekter.

Denna svänghjulsmekanism i flera lager – från infrastrukturanvändning till ekosystemtillväxt – är en bra förklaring till varför lager 1 konsekvent värderas högre än decentraliserade applikationer (dApps), även när de underliggande prestandamåtten för båda verkar likartade.

Detta är på samma sätt som aktiemarknaden skiljer plattformar från produkter. Infrastrukturföretag som AWS, Microsoft Azure, Apples App Store eller Metas ekosystem för utvecklare är mer än bara tjänsteleverantörer – de är ekosystem. Dessa plattformar gör det möjligt för tusentals utvecklare och företag att bygga, skala och samarbeta med varandra. Investerare ger dessa företag högre värderingsmultiplar, inte bara för nuvarande intäkter utan också för att stödja potentialen för nya framtida användningsfall, nätverkseffekter och stordriftsfördelar. Däremot kämpar även mycket lönsamma SaaS-verktyg (software-as-a-service) eller nischtjänster för att uppnå samma värderingspremie – eftersom deras tillväxt begränsas av begränsad API-komponerbarhet och smal användbarhet.

I dag utspelar sig det här mönstret också bland leverantörer av stora språkmodeller (LLM). De flesta leverantörer tävlar om att positionera sig som infrastruktur för AI-applikationer snarare än enkla chatbots. Alla vill vara AWS, inte Mailchimp.

Lager 1 i kryptorymden följer en liknande logik. De är inte bara blockkedjor utan samordningslager för decentraliserad databehandling och tillståndssynkronisering. De stöder ett brett utbud av komponerbara applikationer och tillgångar, och deras inhemska tokens ackumulerar värde genom underliggande aktiviteter: såsom gasavgifter, staking, MEV och mer. Dessutom fungerar dessa tokens också som en mekanism för att stimulera utvecklare och användare. Lager 1 drar nytta av en självförstärkande cykel – som bildar interaktioner mellan användare, utvecklare, likviditet och tokenefterfrågan samtidigt som de stöder vertikal och horisontell skalning över branscher.

Däremot är de flesta protokoll inte infrastruktur utan enfunktionsprodukter. Att öka valideringsuppsättningarna gör dem därför inte till lager 1 - det motiverar bara högre värderingar genom att dölja produkter med infrastruktur.

Detta är bakgrunden till framväxten av Appchain-trenden. AppChain integrerar applikationer, protokolllogik och avvecklingslager i en vertikalt integrerad teknikstack, vilket lovar bättre avgiftsfångst, användarupplevelse och "suveränitet". I ett fåtal fall – som Hyperliquid – har dessa löften uppfyllts. Genom att ta kontroll över hela teknikstacken uppnår Hyperliquid snabb exekvering, överlägsen användarupplevelse och betydande avgiftsgenerering – utan att förlita sig på tokenincitament. Utvecklare kan till och med distribuera dApps på sina underliggande Layer 1-enheter och utnyttja infrastrukturen för sina högpresterande decentraliserade börser. Även om det fortfarande är smalt i omfattning, visar det en viss potential för bredare expansion.

De flesta applikationskedjor försöker dock bara ändra sin identitet genom att paketera om protokollet, som saknar både praktisk användning och djupt ekosystemstöd. Dessa projekt har ofta fastnat i en tvådelad kamp: att försöka bygga både infrastruktur och produkt, men saknar ofta kapital eller team för att göra något av dem. Slutresultatet är en vag hybrid – varken som ett högpresterande Layer 1 eller en kategoridefinierande decentraliserad applikation.

Det är inte första gången vi ser en sådan situation. En Robo-Advisor med ett coolt användargränssnitt som fortfarande i huvudsak är en förmögenhetsförvaltningstjänst; En bank med öppna API:er är fortfarande en balansräkningsbaserad verksamhet; Ett coworking-företag med sofistikerade applikationer hyr fortfarande kontorslokaler i slutet av dagen. Så småningom, när marknadsvärmen avtar, kommer kapitalet att omvärdera värdet på dessa projekt.

RWA-protokoll är fångade i samma fälla idag. Många protokoll har försökt positionera sig som infrastruktur för tokeniserad finansiering, men saknar väsentliga skillnader från befintliga Layer 1-protokoll och saknar hållbar användaradoption. I bästa fall är de bara vertikalt integrerade produkter som saknar ett verkligt behov av ett separat sättningslager. För att göra saken värre har de flesta protokoll ännu inte uppnått produktmarknadsanpassning i sina kärnanvändningsfall. De är helt enkelt ytterligare infrastrukturfunktioner och förlitar sig på överdrivna berättelser för att stödja höga värderingar som deras ekonomiska modeller inte kan stödja.

Så, vad är vägen framåt?

Svaret är inte att maskera sig som infrastruktur, utan att klargöra dess position som en produkt eller tjänst och göra den till den bästa. Om ditt protokoll kan lösa verkliga problem och driva en betydande tillväxt i totalt låst är detta en solid grund. Men enbart TVL räcker inte för att göra dig till en framgångsrik appkedja.

Det som verkligen betyder något är den faktiska ekonomiska aktiviteten: den totala mängden staking som driver hållbar avgiftsgenerering, användarbehållning, och ger tydlig värdeackumulering till den inhemska token. Dessutom, om utvecklare väljer att bygga ovanpå ditt protokoll för att det är användbart, snarare än för att det påstår sig vara infrastruktur, kommer marknaden naturligtvis att belöna. Plattformsstatus vinns genom styrka, inte genom självhävdelse.

Vissa DeFi-protokoll – som Maker/Sky och Uniswap – rör sig på denna väg. De håller på att utvecklas mot en appkedjemodell för att förbättra skalbarheten och tillgängligheten mellan nätverk. Men de gör det baserat på sina styrkor: mogna ekosystem, tydliga vinstmodeller och produkt-marknadsanpassning.

Däremot har den framväxande sektorn för rök- och vattenvägda tillgångar ännu inte visat någon bestående attraktionskraft. Nästan alla RWA-protokoll eller centraliserade tjänster kämpar för att lansera applikationskedjor – som ofta stöds av bräckliga eller oprövade ekonomiska modeller. Liksom ledande DeFi-protokoll som övergår till en appchain-modell, är den bästa vägen för RWA-protokoll att först utnyttja det befintliga Layer 1-ekosystemet för att ackumulera användar- och utvecklarattraktion för att driva TVL-tillväxt och demonstrera hållbara avgiftsgenereringsmöjligheter, och sedan utvecklas till en appchain-infrastrukturmodell med tydliga mål och strategier.

För ansökningskedjor måste därför först nyttan och den ekonomiska modellen för den underliggande applikationen verifieras. Först efter att dessa fundament har bevisats kommer en övergång till ett oberoende lager 1 att vara genomförbar. Detta står i kontrast till tillväxtbanan för allmänna Layer 1-enheter, som kan prioritera att bygga ett ekosystem av validerare och handlare tidigt. Den initiala avgiftsgenereringen förlitade sig främst på inhemska tokentransaktioner, och med tiden expanderade expansionen över marknaderna nätverket till utvecklare och slutanvändare, vilket i slutändan drev TVL-tillväxt och diversifierade avgiftskällorna.

I takt med att kryptoindustrin mognar skingras berättelsens dimma och investerare blir mer kräsna. Modeord som "appchain" och "Layer 1" drar inte längre till sig uppmärksamhet. Utan ett tydligt värdeförslag, hållbara tokenomics och en tydlig strategisk väg kommer protokollet att sakna den nödvändiga grunden för att uppnå övergången till verklig infrastruktur.

Kryptoindustrin – särskilt RWA-området – behöver inte fler Layer 1-lager, utan bättre produkter. Projekt som fokuserar på att skapa högkvalitativa produkter kommer verkligen att vinna marknadens belöningar.

Figur 1. Börsvärde för DeFi och Layer 1 vs. TVL

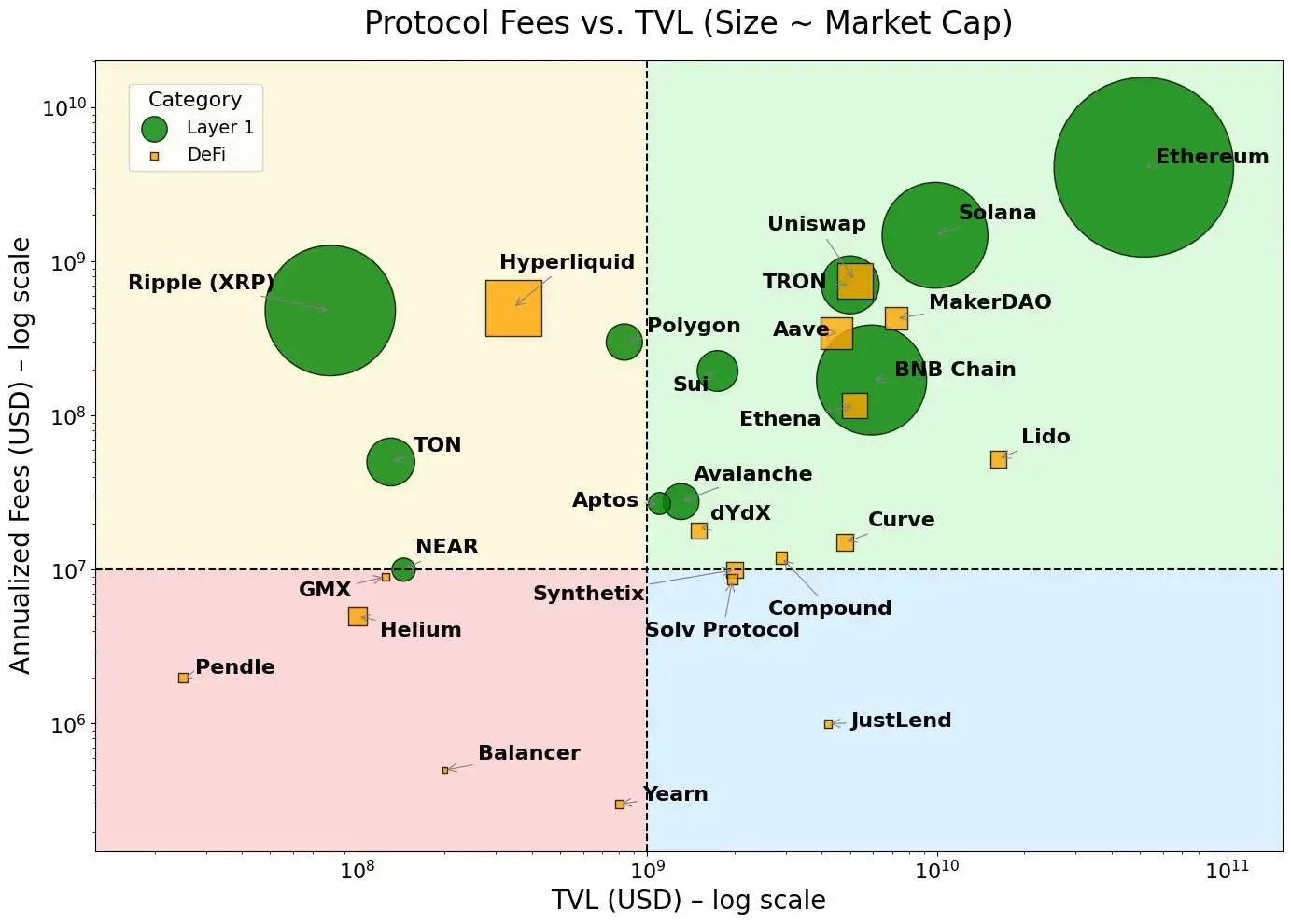

Figur 2. Lager 1 är koncentrerade där avgifterna är högre, medan dApps är koncentrerade där avgifterna är lägre

Notera: Åsikterna som uttrycks i denna kolumn är skribentens och återspeglar inte nödvändigtvis åsikterna hos CoinDesk, Inc. eller dess ägare och dotterbolag.

Klicka för att lära dig mer om ChainCatchers rekryteringspositioner

Rekommenderad läsning:

Samtal med Wall Street God Operator Tom Lee: Företagets treasury-modell är bättre än traditionella ETF:er, och Ethereum kommer att välkomna Bitcoin-stil explosiv tillväxt

Dialog Oppenheimer Verkställande direktör: Coinbases handelsintäkter under Q2 levde inte upp till förväntningarna, vilka företag kommer att bli nya tillväxtpunkter?

Samtal med TD Cowen, forskningschef: En djupdykning i Strategys Q2-resultatrapport, vad är nyckeln bakom nettoresultatet på 10 miljarder dollar?