Camuflaje de capa 1: cuando más aplicaciones criptográficas comienzan a "tocar porcelana" las cadenas públicas

Título original: La falacia de la capa 1: Persiguiendo la prima sin sustancia

Autor original: Alexandra Levis

Compilación original: TechFlow

Los protocolos DeFi y RWA se están reposicionando como Capa 1 para obtener valoraciones para una infraestructura similar. Pero Avtar Sehra dijo que la mayoría de los protocolos DeFi y RWA todavía están confinados a un área de aplicación estrecha y carecen de una economía sostenible, algo que el mercado está comenzando a ver.

En los mercados financieros, las nuevas empresas han tratado durante mucho tiempo de presentarse como "empresas tecnológicas" con la esperanza de que los inversores las valoren en múltiplos de empresas tecnológicas. Y esta estrategia suele funcionar, al menos a corto plazo.

Las instituciones tradicionales pagan el precio. A lo largo de la década de 2010, muchas empresas compitieron para reposicionarse como empresas de tecnología. Los bancos, los procesadores de pagos y los minoristas están comenzando a llamarse a sí mismos empresas fintech o empresas de datos. Pero pocas empresas obtienen múltiplos de valoración de las verdaderas empresas tecnológicas, porque sus fundamentos a menudo no coinciden con la narrativa.

WeWork es uno de los ejemplos más icónicos: una empresa inmobiliaria disfrazada de plataforma tecnológica que finalmente colapsó bajo el peso de sus propias ilusiones. En servicios financieros, Goldman Sachs lanzó Marcus en 2016, una plataforma digital diseñada para competir con las fintechs de consumo. A pesar de algunos avances iniciales, el proyecto se redujo en 2023 debido a problemas de rentabilidad a largo plazo.

JPMorgan Chase afirma ser una "empresa tecnológica con licencia bancaria", mientras que el Banco Extranjero Español (BBVA) y Wells Fargo han invertido mucho en la transformación digital. Sin embargo, estos esfuerzos rara vez logran beneficios económicos a nivel de plataforma. Hoy en día, estos delirios tecnológicos corporativos están en ruinas, un claro recordatorio de que no importa cómo empaquete su marca, no puede ir más allá de las limitaciones estructurales de los modelos comerciales regulados o intensivos en capital.

La industria de las criptomonedas se enfrenta a una crisis de identidad similar en la actualidad. Los protocolos DeFi quieren lograr valoraciones similares a las de la capa 1. Las aplicaciones descentralizadas de RWA intentan configurarse como redes soberanas. Todo el mundo está persiguiendo la "prima tecnológica" de la Capa 1.

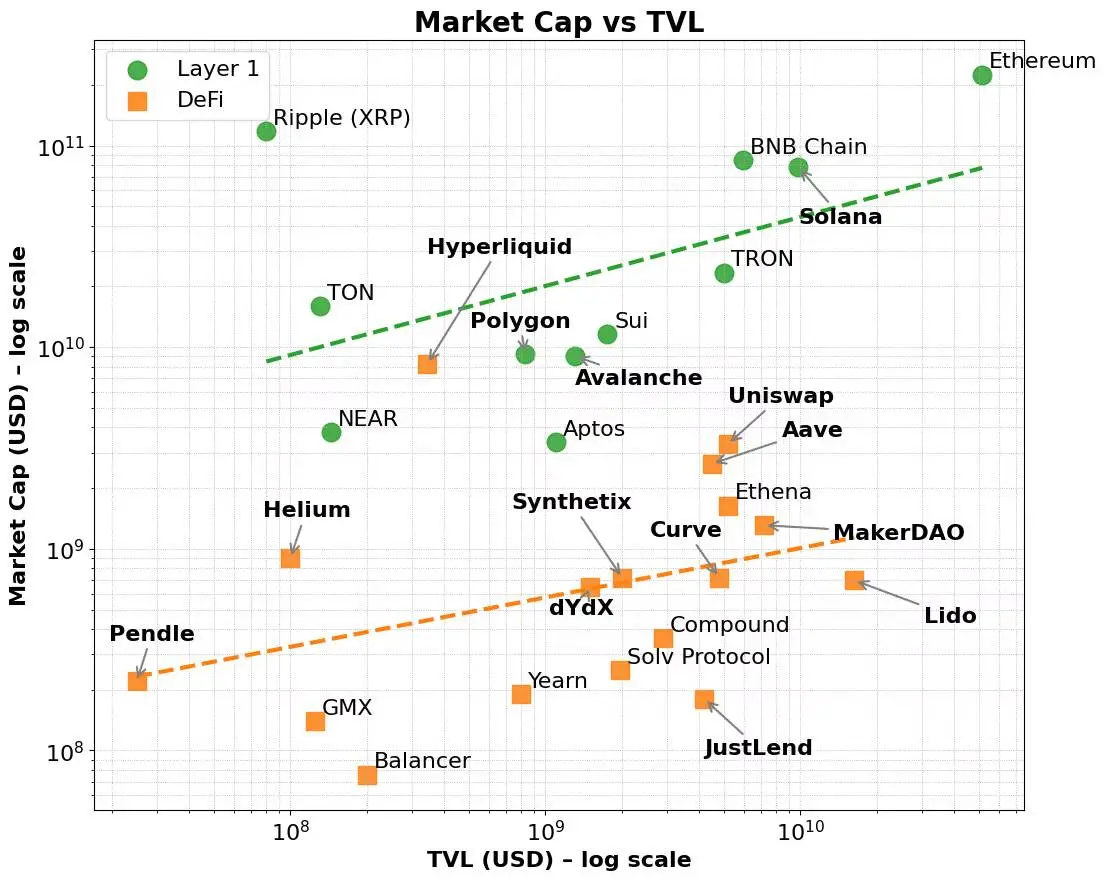

Para ser justos, esta prima existe. Las redes de capa 1 como Ethereum, Solana y BNB han disfrutado constantemente de múltiplos de valoración más altos en comparación con métricas como el volumen total bloqueado (TVL) y la generación de tarifas. Estas redes se benefician de una narrativa de mercado más amplia, una que se inclina más hacia la infraestructura que hacia las aplicaciones, y otra que se inclina más hacia las plataformas que hacia los productos.

Incluso si se controlan los factores fundamentales, esta prima se mantiene. Muchos protocolos DeFi han mostrado fuertes capacidades de generación de tarifas o TVL, pero aún luchan por alcanzar una capitalización de mercado comparable a la de la capa 1. Por el contrario, las capas 1 atraen a los primeros usuarios a través de incentivos de validadores y tokenómica nativa, y posteriormente se expanden a ecosistemas de desarrolladores y aplicaciones componibles.

En última instancia, esta prima refleja la amplia utilidad de tokens nativos de la capa 1, las capacidades de coordinación del ecosistema y la escalabilidad a largo plazo. Además, la capitalización de mercado de estas redes a menudo muestra un aumento desproporcionado en la capitalización de mercado a medida que crece el tamaño de la tarifa, lo que indica que los inversores están considerando no solo el uso actual, sino también el potencial futuro y los efectos de red compuestos.

Este mecanismo de volante en capas, desde la adopción de la infraestructura hasta el crecimiento del ecosistema, es una buena explicación de por qué las capas 1 se valoran constantemente más que las aplicaciones descentralizadas (dApps), incluso cuando las métricas de rendimiento subyacentes de ambas parecen similares.

Es la misma forma en que el mercado de valores distingue las plataformas de los productos. Las empresas de infraestructura como AWS, Microsoft Azure, la App Store de Apple o el ecosistema de desarrolladores de Meta son más que simples proveedores de servicios: son ecosistemas. Estas plataformas permiten a miles de desarrolladores y empresas construir, escalar y colaborar entre sí. Los inversores están dando a estas empresas múltiplos de valoración más altos, no solo para los ingresos actuales, sino también para respaldar el potencial de casos de uso futuros emergentes, efectos de red y economías de escala. Por el contrario, incluso las herramientas de software como servicio (SaaS) altamente rentables o los servicios de nicho luchan por lograr la misma prima de valoración, ya que su crecimiento está limitado por la componibilidad limitada de la API y la utilidad limitada.

Hoy en día, este patrón también se está desarrollando entre los grandes proveedores de modelos de lenguaje (LLM). La mayoría de los proveedores compiten por posicionarse como infraestructura para aplicaciones de IA en lugar de simples chatbots. Todo el mundo quiere ser AWS, no Mailchimp.

Las capas 1 en el espacio criptográfico siguen una lógica similar. No son solo cadenas de bloques, sino capas de coordinación para la computación descentralizada y la sincronización de estados. Admiten una amplia gama de aplicaciones y activos componibles, y sus tokens nativos acumulan valor a través de actividades subyacentes: como tarifas de gas, staking, MEV y más. Además, estos tokens también actúan como un mecanismo para incentivar a los desarrolladores y usuarios. Las capas 1 se benefician de un ciclo que se refuerza a sí mismo: forman interacciones entre usuarios, desarrolladores, liquidez y demanda de tokens, al tiempo que admiten el escalado vertical y horizontal en todas las industrias.

Por el contrario, la mayoría de los protocolos no son infraestructura sino productos de una sola función. Por lo tanto, aumentar los conjuntos de validadores no los convierte en Capa 1, solo justifica valoraciones más altas al encubrir los productos con infraestructura.

Este es el trasfondo de la aparición de la tendencia Appchain. AppChain integra aplicaciones, lógica de protocolo y capas de liquidación en una pila de tecnología integrada verticalmente, lo que promete una mejor captura de tarifas, experiencia de usuario y "soberanía". En algunos casos, como Hyperliquid, estas promesas se cumplieron. Al tomar el control de toda la pila de tecnología, Hyperliquid logra una ejecución rápida, una experiencia de usuario superior y una generación de tarifas significativa, sin depender de incentivos simbólicos. Los desarrolladores pueden incluso implementar dApps en sus capas 1 subyacentes, aprovechando la infraestructura de sus intercambios descentralizados de alto rendimiento. Si bien su alcance sigue siendo limitado, muestra cierto potencial para una expansión más amplia.

Sin embargo, la mayoría de las cadenas de aplicaciones solo están tratando de cambiar su identidad reempaquetando el protocolo, que carece tanto de uso práctico como de soporte profundo del ecosistema. Estos proyectos a menudo están atrapados en una lucha doble: tratar de construir tanto la infraestructura como el producto, pero a menudo carecen del capital o el equipo para hacer cualquiera de ellos. El resultado final es un híbrido vago, ni como una capa 1 de alto rendimiento ni como una aplicación descentralizada que define categorías.

Esta no es la primera vez que vemos una situación así. Un Robo-Advisor con una interfaz de usuario genial que sigue siendo esencialmente un servicio de gestión de patrimonio; Un banco con API abiertas sigue siendo un negocio basado en el balance; Una empresa de coworking con aplicaciones sofisticadas sigue alquilando espacio de oficina al final del día. Eventualmente, a medida que disminuya el calor del mercado, el capital reevaluará el valor de estos proyectos.

Los protocolos de RWA están atrapados en la misma trampa hoy. Muchos protocolos han tratado de posicionarse como infraestructura para las finanzas tokenizadas, pero carecen de diferencias sustanciales con respecto a las capas 1 existentes y carecen de una adopción sostenible por parte de los usuarios. En el mejor de los casos, son solo productos integrados verticalmente que carecen de una necesidad real de una capa de asentamiento separada. Para empeorar las cosas, la mayoría de los protocolos aún no han logrado el ajuste del producto al mercado en sus casos de uso principales. Son simplemente características de infraestructura adicionales y se basan en narrativas exageradas para respaldar valoraciones altas que sus modelos económicos no pueden respaldar.

Entonces, ¿cuál es el camino a seguir?

La respuesta no es disfrazarse de infraestructura, sino aclarar su posición como producto o servicio y convertirlo en el mejor. Si su protocolo puede resolver problemas reales e impulsar un crecimiento significativo en el bloqueo total, esta es una base sólida. Pero TVL por sí solo no es suficiente para convertirlo en una cadena de aplicaciones exitosa.

Lo que realmente importa es la actividad económica real: la cantidad total de staking que impulsa la generación sostenible de tarifas, la retención de usuarios y aporta una clara acumulación de valor al token nativo. Además, si los desarrolladores eligen construir sobre su protocolo porque es útil, en lugar de porque dice ser infraestructura, entonces el mercado naturalmente recompensará. El estatus de plataforma se gana con fuerza, no con autoafirmación.

Algunos protocolos DeFi, como Maker/Sky y Uniswap, se están moviendo por este camino. Están evolucionando hacia un modelo de cadena de aplicaciones para mejorar la escalabilidad y la accesibilidad entre redes. Pero lo hacen en función de sus fortalezas: ecosistemas maduros, modelos de ganancias claros y ajuste producto-mercado.

Por el contrario, el sector emergente de los APR aún no ha mostrado un atractivo duradero. Casi todos los protocolos RWA o servicios centralizados se esfuerzan por lanzar cadenas de aplicaciones, que a menudo están respaldadas por modelos económicos frágiles o no probados. Al igual que los principales protocolos DeFi en transición a un modelo de cadena de aplicaciones, el mejor camino para los protocolos RWA es aprovechar primero el ecosistema de capa 1 existente para acumular atracción de usuarios y desarrolladores para impulsar el crecimiento de TVL y demostrar capacidades sostenibles de generación de tarifas, y luego evolucionar a un modelo de infraestructura de cadena de aplicaciones con objetivos y estrategias claros.

Por lo tanto, para las cadenas de aplicaciones, primero se debe verificar la utilidad y el modelo económico de la aplicación subyacente. Solo después de que se prueben estos fundamentos, será factible pasar a una capa 1 independiente. Esto contrasta con la trayectoria de crecimiento de las capas 1 de propósito general, que pueden priorizar la construcción de un ecosistema de validadores y traders desde el principio. La generación inicial de tarifas se basó principalmente en transacciones de tokens nativos y, con el tiempo, la expansión entre mercados expandió la red a desarrolladores y usuarios finales, lo que finalmente impulsó el crecimiento de TVL y diversificó las fuentes de tarifas.

A medida que la industria de las criptomonedas madura, la niebla de la narrativa se disipa y los inversores se vuelven más exigentes. Las palabras de moda como "appchain" y "Layer 1" ya no llaman la atención por sí solas. Sin una propuesta de valor clara, una tokenómica sostenible y un camino estratégico claro, el protocolo carecerá de la base necesaria para lograr la transición a una verdadera infraestructura.

Laindustria de las criptomonedas, especialmente el espacio RWA, no necesita más capas 1, sino mejores productos. Los proyectos que se centran en la creación de productos de alta calidad realmente ganarán las recompensas del mercado.

Figura 1. Capitalización de mercado de DeFi y Capa 1 frente a TVL

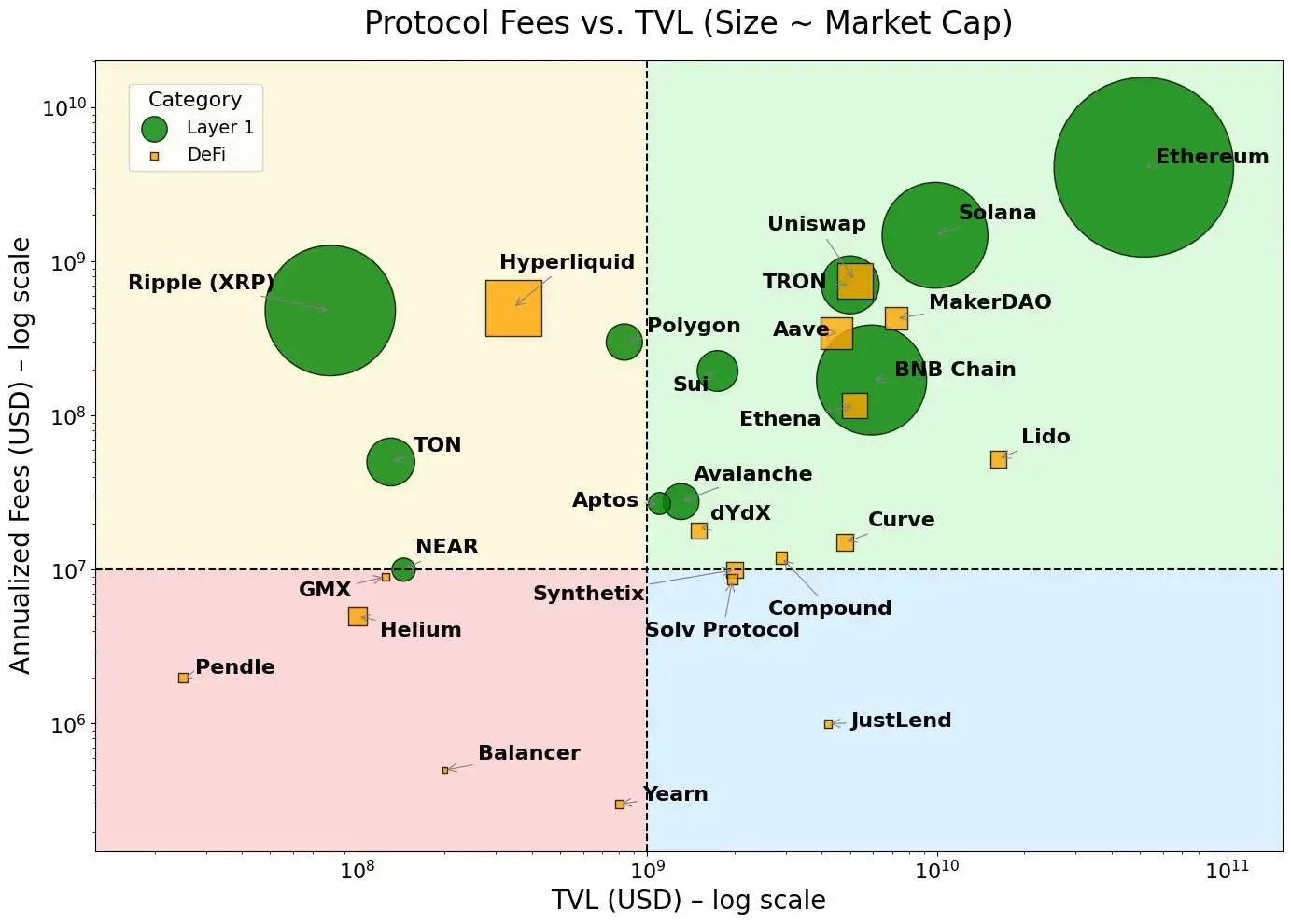

Figura 2. Las capas 1 se concentran donde las tarifas son más altas, mientras que las dApps se concentran donde las tarifas son más bajas

Nota: Las opiniones expresadas en esta columna son las del escritor y no reflejan necesariamente los puntos de vista de CoinDesk, Inc. o sus propietarios y afiliados.

Haga clic para obtener más información sobre los puestos

de reclutamiento de ChainCatcher

Lectura recomendada:

Conversación con el operador de Wall Street God, Tom Lee: el modelo de tesorería de la compañía es mejor que los ETF tradicionales, y Ethereum dará la bienvenida al crecimiento explosivo al estilo de Bitcoin

Diálogo Oppenheimer Director ejecutivo: Los ingresos comerciales del segundo trimestre de Coinbase no cumplieron con las expectativas, ¿qué negocios se convertirán en nuevos puntos de crecimiento?

Conversación con TD Cowen, jefe de investigación: Una inmersión profunda en el informe de ganancias del segundo trimestre de Strategy, ¿cuál es la clave detrás de los ingresos netos de $ 10 mil millones?