Layer 1 -naamiointi: Kun yhä useammat kryptosovellukset alkavat "koskettaa posliinia" julkisia ketjuja

Alkuperäinen nimi: The Layer 1 Fallacy: Chasing Premium Without Substance

Alkuperäinen kirjoittaja: Alexandra Levis

Alkuperäinen kokoelma: TechFlow

DeFi- ja RWA-protokollat asettuvat uudelleen Layer 1:ksi saadakseen arvoja samanlaiselle infrastruktuurille. Avtar Sehra sanoi kuitenkin, että useimmat DeFi- ja RWA-protokollat rajoittuvat edelleen kapeaan sovellusalueeseen, eikä niistä puutu kestävää taloutta – mitä markkinat alkavat nähdä läpi.

Rahoitusmarkkinoilla startupit ovat pitkään yrittäneet paketoida itsensä "teknologiayrityksiksi" siinä toivossa, että sijoittajat arvostavat niitä useissa teknologiayrityksissä. Ja tämä strategia toimii yleensä – ainakin lyhyellä aikavälillä.

Perinteiset instituutiot maksavat hinnan. Koko 2010-luvun ajan monet yritykset kilpailivat voidakseen asettua uudelleen teknologiayrityksiksi. Pankit, maksunkäsittelijät ja vähittäiskauppiaat alkavat kutsua itseään fintech-yrityksiksi tai datayrityksiksi. Mutta harvat yritykset saavat todellisten teknologiayritysten arvostuskertoimia – koska niiden perustekijät eivät useinkaan vastaa narratiivia.

WeWork on yksi ikonisimmista esimerkeistä: teknologia-alustaksi naamioitunut kiinteistöyhtiö, joka lopulta romahti omien illuusioidensa painon alla. Rahoituspalveluissa Goldman Sachs lanseerasi vuonna 2016 Marcusin, digitaalisen alustan, joka on suunniteltu kilpailemaan kuluttajien fintech-yritysten kanssa. Varhaisesta edistymisestä huolimatta hanketta supistettiin vuonna 2023 pitkän aikavälin kannattavuusongelmien vuoksi.

JPMorgan Chase väittää olevansa "teknologiayritys, jolla on pankkitoimilupa", kun taas Espanjan ulkopankki (BBVA) ja Wells Fargo ovat investoineet voimakkaasti digitaaliseen muutokseen. Näillä toimilla saavutetaan kuitenkin harvoin alustatason taloudellista hyötyä. Nykyään nämä yritysten teknologiaharhat ovat raunioina – karu muistutus siitä, että riippumatta siitä, miten paketoit brändisi, et voi ylittää pääomavaltaisten tai säänneltyjen liiketoimintamallien rakenteellisia rajoitteita.

Kryptoteollisuus kohtaa tänään samanlaisen identiteettikriisin. DeFi-protokollat haluavat saavuttaa samanlaisia arvostuksia kuin Layer 1. RWA:n hajautetut sovellukset yrittävät muotoilla itsensä suvereeneiksi verkoiksi. Kaikki jahtaavat Layer 1:n "teknistä premiumia".

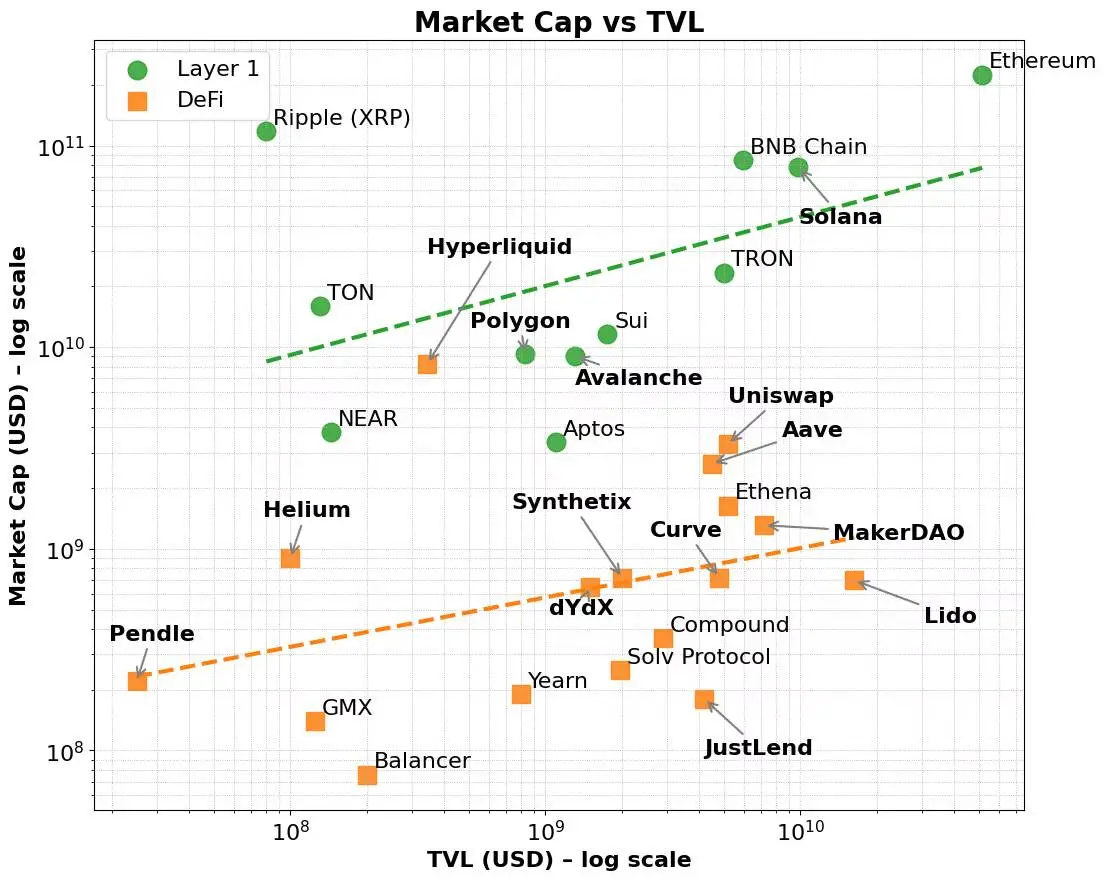

Ollakseni rehellinen, tämä palkkio on olemassa. Layer 1 -verkot, kuten Ethereum, Solana ja BNB, ovat jatkuvasti nauttineet korkeammista arvostuskertoimista verrattuna mittareihin, kuten lukittu kokonaisvolyymi (TVL) ja maksujen tuottaminen. Nämä verkot hyötyvät laajemmasta markkinanarratiivista – sellaisesta, joka nojaa enemmän infrastruktuuriin kuin sovelluksiin ja joka nojaa enemmän alustoihin kuin tuotteisiin.

Vaikka perustavanlaatuisia tekijöitä hallittaisiin, tämä preemio säilyy. Monet DeFi-protokollat ovat osoittaneet vahvoja TVL- tai maksunmuodostusominaisuuksia, mutta niillä on edelleen vaikeuksia saavuttaa Layer 1:een verrattavissa oleva markkina-arvo. Sitä vastoin Layer 1:t houkuttelevat varhaisia käyttäjiä validointikannustimien ja alkuperäisen tokenomiikan avulla, ja ne laajenevat myöhemmin kehittäjäekosysteemeihin ja koottaviin sovelluksiin.

Viime kädessä tämä palkkio heijastaa Layer 1:n laajaa alkuperäistä token-hyödyllisyyttä, ekosysteemin koordinointiominaisuuksia ja pitkän aikavälin skaalautuvuutta. Lisäksi näiden verkkojen markkina-arvo osoittaa usein suhteetonta markkina-arvon kasvua maksujen koon kasvaessa – mikä osoittaa, että sijoittajat harkitsevat nykyisen käytön lisäksi myös tulevia potentiaalisia ja yhdistettyjä verkkovaikutuksia.

Tämä kerrostettu vauhtipyörämekanismi – infrastruktuurin käyttöönotosta ekosysteemin kasvuun – on hyvä selitys sille, miksi Layer 1:tä arvostetaan jatkuvasti korkeammalle kuin hajautettuja sovelluksia (dApps), vaikka molempien taustalla olevat suorituskykymittarit näyttävät samanlaisilta.

Tämä on samalla tavalla kuin osakemarkkinat erottavat alustat tuotteista. Infrastruktuuriyritykset, kuten AWS, Microsoft Azure, Applen App Store tai Metan kehittäjäekosysteemi, ovat enemmän kuin pelkkiä palveluntarjoajia – ne ovat ekosysteemejä. Näiden alustojen avulla tuhannet kehittäjät ja yritykset voivat rakentaa, skaalata ja tehdä yhteistyötä keskenään. Sijoittajat antavat näille yrityksille korkeampia arvostuskertoimia, ei vain nykyisten tulojen osalta, vaan myös tukeakseen tulevien käyttötapausten, verkostovaikutusten ja mittakaavaetujen potentiaalia. Sitä vastoin jopa erittäin kannattavilla SaaS-työkaluilla tai niche-palveluilla on vaikeuksia saavuttaa sama arvostuspreemio – koska niiden kasvua rajoittaa rajallinen API:n koottavuus ja kapea hyödyllisyys.

Nykyään tämä malli toistuu myös suurten kielimallien (LLM) tarjoajien keskuudessa. Useimmat toimittajat kilpailevat voidakseen asettua tekoälysovellusten infrastruktuuriksi yksinkertaisten chatbottien sijaan. Kaikki haluavat olla AWS, eivät Mailchimp.

Kryptoavaruuden kerrokset 1 noudattavat samanlaista logiikkaa. Ne eivät ole vain lohkoketjuja, vaan hajautetun tietojenkäsittelyn ja tilan synkronoinnin koordinointikerroksia. Ne tukevat monenlaisia koottavia sovelluksia ja omaisuuseriä, ja niiden alkuperäiset tokenit keräävät arvoa taustalla olevien toimintojen kautta: kuten kaasumaksut, panostukset, MEV ja paljon muuta. Lisäksi nämä tokenit toimivat myös mekanismina, joka kannustaa kehittäjiä ja käyttäjiä. Layer 1:t hyötyvät itseään vahvistavasta syklistä – ne muodostavat vuorovaikutusta käyttäjien, kehittäjien, likviditeetin ja tokenien kysynnän välille ja tukevat samalla vertikaalista ja horisontaalista skaalautumista eri toimialoilla.

Sitä vastoin useimmat protokollat eivät ole infrastruktuuria vaan yhden toiminnon tuotteita. Siksi validointijoukkojen lisääminen ei tee niistä kerrosta 1 - se oikeuttaa vain korkeammat arvostukset verhoamalla tuotteet infrastruktuuriin.

Tämä on Appchain-trendin syntymisen tausta. AppChain integroi sovellukset, protokollalogiikan ja selvityskerrokset vertikaalisesti integroituun teknologiapinoon, mikä lupaa paremman maksujen keräämisen, käyttökokemuksen ja "suvereniteetin". Muutamissa tapauksissa – kuten Hyperliquidissa – nämä lupaukset täyttyivät. Ottamalla haltuunsa koko teknologiapinon Hyperliquid saavuttaa nopean toteutuksen, erinomaisen käyttökokemuksen ja merkittävän maksujen tuottamisen – ilman token-kannustimia. Kehittäjät voivat jopa ottaa käyttöön dAppeja taustalla olevissa Layer 1 -laitteissaan hyödyntäen tehokkaiden hajautettujen pörssiensä infrastruktuuria. Vaikka se on edelleen kapea-alainen, se osoittaa jonkin verran potentiaalia laajempaan laajentumiseen.

Useimmat sovellusketjut yrittävät kuitenkin vain muuttaa identiteettiään pakkaamalla protokollan uudelleen, josta puuttuu sekä käytännön käyttö että syvä ekosysteemituki. Nämä projektit ovat usein jumissa kaksitahoisessa kamppailussa: yritetään rakentaa sekä infrastruktuuria että tuotetta, mutta usein niillä ei ole pääomaa tai tiimiä kumpaankaan niistä. Lopputulos on epämääräinen hybridi – ei kuten tehokas Layer 1 eikä luokkaa määrittelevä hajautettu sovellus.

Tämä ei ole ensimmäinen kerta, kun näemme tällaisen tilanteen. Robo-Advisor, jossa on siisti käyttöliittymä, joka on edelleen pohjimmiltaan varallisuudenhoitopalvelu; Pankki, jolla on avoimet API:t, on edelleen taseeseen perustuvaa liiketoimintaa; Coworking-yritys, jolla on kehittyneitä sovelluksia, vuokraa edelleen toimistotiloja päivän päätteeksi. Lopulta, kun markkinoiden lämpö laantuu, pääoma arvioi näiden hankkeiden arvon uudelleen.

RWA-protokollat ovat loukussa samassa ansassa nykyään. Monet protokollat ovat yrittäneet asemoida itsensä tokenisoidun rahoituksen infrastruktuuriksi, mutta niistä puuttuu merkittäviä eroja nykyisiin Layer 1 -järjestelmiin verrattuna ja niistä puuttuu kestävä käyttäjien omaksuminen. Parhaimmillaan ne ovat vain vertikaalisesti integroituja tuotteita, joilla ei ole todellista tarvetta erilliselle laskeumakerrokselle. Asiaa pahentaa se, että useimmat protokollat eivät ole vielä saavuttaneet tuotteen ja markkinoiden sopivuutta ydinkäyttötapauksissaan. Ne ovat yksinkertaisesti infrastruktuurin lisäominaisuuksia ja luottavat liioiteltuihin narratiiviin tukeakseen korkeita arvostusta, joita niiden talousmallit eivät pysty tukemaan.

Joten mikä on tie eteenpäin?

Vastaus ei ole naamioitua infrastruktuuriksi, vaan selventää sen asemaa tuotteena tai palveluna ja tehdä siitä paras. Jos protokollasi voi ratkaista todellisia ongelmia ja saada aikaan merkittävää kasvua lukitun kokonaismäärässä, tämä on vankka perusta. Mutta TVL ei yksin riitä tekemään sinusta menestyvää sovellusketjua.

Tärkeintä on todellinen taloudellinen toiminta: panostuksen kokonaismäärä, joka edistää kestävää maksujen tuottamista, käyttäjien säilyttämistä ja tuo selkeää arvon kertymistä alkuperäiselle tokenille. Lisäksi, jos kehittäjät päättävät rakentaa protokollasi päälle, koska se on hyödyllinen, eikä siksi, että se väittää olevansa infrastruktuuria, markkinat palkitsevat luonnollisesti. Alustan asema saavutetaan voimalla, ei itsevahvistuksella.

Jotkut DeFi-protokollat – kuten Maker/Sky ja Uniswap – ovat siirtymässä tälle tielle. Ne kehittyvät kohti sovellusketjumallia, joka parantaa skaalautuvuutta ja verkkojen välistä saavutettavuutta. Mutta he tekevät sen vahvuuksiensa perusteella: kypsät ekosysteemit, selkeät voittomallit ja yhteensopivuus tuotemarkkinoilla.

Sitä vastoin kehittyvä riskipainotettujen yritysten sektori ei ole vielä osoittanut pysyvää vetovoimaa. Lähes jokainen RWA-protokolla tai keskitetty palvelu pyrkii käynnistämään sovellusketjuja – joita tukevat usein hauraat tai testaamattomat talousmallit. Kuten johtavat DeFi-protokollat, jotka siirtyvät appchain-malliin, paras tapa RWA-protokollille on ensin hyödyntää olemassa olevaa Layer 1 -ekosysteemiä käyttäjien ja kehittäjien houkuttelevuuden keräämiseksi TVL:n kasvun edistämiseksi ja kestävien maksujen tuottamiskyvyn osoittamiseksi ja sitten kehittyä sovellusketjun infrastruktuurimalliin, jolla on selkeät tavoitteet ja strategiat.

Siksi sovellusketjuissa on ensin todennettava taustalla olevan sovelluksen hyödyllisyys ja taloudellinen malli. Vasta kun nämä perusteet on todistettu, siirtyminen itsenäiseen kerrokseen 1 on mahdollista. Tämä on ristiriidassa yleiskäyttöisten Layer 1:n kasvupolun kanssa, joka voi priorisoida validoijien ja kauppiaiden ekosysteemin rakentamisen varhaisessa vaiheessa. Alkuperäinen maksujen tuottaminen perustui ensisijaisesti alkuperäisiin token-transaktioihin, ja ajan myötä markkinoiden välinen laajentuminen laajensi verkostoa kehittäjille ja loppukäyttäjille, mikä viime kädessä vauhditti TVL:n kasvua ja monipuolisti maksulähteitä.

Kryptoteollisuuden kypsyessä narratiivin sumu hälvenee ja sijoittajista on tulossa vaativampia. Muotisanat, kuten "appchain" ja "Layer 1", eivät enää herätä huomiota yksinään. Ilman selkeää arvolupausta, kestävää tokenomiikkaa ja selkeää strategista polkua protokollalta puuttuu tarvittava perusta todelliseen infrastruktuuriin siirtymiseksi.

Kryptoteollisuus – erityisesti RWA-tila – ei tarvitse lisää Layer 1:tä, vaan parempia tuotteita. Projektit, jotka keskittyvät korkealaatuisten tuotteiden luomiseen, voittavat todella markkinapalkinnot.

Kuva 1. DeFi:n ja Layer 1:n markkina-arvo vs. TVL

Kuva 2. Kerrokset 1 keskittyvät sinne, missä maksut ovat korkeammat, kun taas dAppit keskittyvät sinne, missä maksut ovat alhaisemmat

Huomautus: Tässä sarakkeessa esitetyt mielipiteet ovat kirjoittajan mielipiteitä, eivätkä ne välttämättä heijasta CoinDesk, Inc:n tai sen omistajien ja tytäryhtiöiden näkemyksiä.

Klikkaa saadaksesi lisätietoja ChainCatcherin rekrytointitehtävistä

Suositeltava lukeminen:

Keskustelu Wall Streetin jumalaoperaattorin Tom Leen kanssa: Yhtiön kassanhallintamalli on parempi kuin perinteiset ETF:t, ja Ethereum toivottaa tervetulleeksi Bitcoin-tyylisen räjähdysmäisen kasvun

Dialogue Oppenheimer Toimitusjohtaja: Coinbasen Q2-kaupankäyntitulot jäivät odotuksista, mistä yrityksistä tulee uusia kasvupisteitä?

Keskustelu tutkimusjohtajan TD Cowenin kanssa: Syväsukellus Strategyn Q2-tulosraporttiin, mikä on avain 10 miljardin dollarin nettotuloksen takana?