Camuflaj de nivel 1: Când mai multe aplicații cripto încep să "atingă lanțurile publice de porțelan"

Titlu original: The Layer 1 Fallacy: Chasing Premium Without Substance

Autor original: Alexandra Levis

Compilație originală: TechFlow

Protocoalele DeFi și RWA se repoziționează ca Layer 1 pentru a obține evaluări pentru infrastructuri similare. Dar Avtar Sehra a spus că majoritatea protocoalelor DeFi și RWA sunt încă limitate la un domeniu de aplicare îngust și nu au o economie durabilă - ceva ce piața începe să vadă.

Pe piețele financiare, startup-urile au încercat de mult timp să se împacheteze ca "companii de tehnologie" în speranța că investitorii le vor aprecia în multipli de companii de tehnologie. Și această strategie funcționează de obicei – cel puțin pe termen scurt.

Instituțiile tradiționale plătesc prețul. De-a lungul anilor 2010, multe companii au concurat pentru a se repoziționa ca companii de tehnologie. Băncile, procesatorii de plăți și comercianții cu amănuntul încep să se numească companii fintech sau companii de date. Dar puține companii obțin multipli de evaluare ai companiilor de tehnologie adevărate – deoarece fundamentele lor adesea nu se potrivesc cu narațiunea.

WeWork este unul dintre cele mai emblematice exemple: o companie imobiliară deghizată într-o platformă tehnologică care în cele din urmă s-a prăbușit sub greutatea propriilor iluzii. În domeniul serviciilor financiare, Goldman Sachs a lansat Marcus în 2016, o platformă digitală concepută pentru a concura cu fintech-urile de consum. În ciuda unor progrese timpurii, proiectul a fost redus în 2023 din cauza problemelor de profitabilitate pe termen lung.

JPMorgan Chase pretinde că este o "companie de tehnologie cu licență bancară", în timp ce Banca Străină Spaniolă (BBVA) și Wells Fargo au investit masiv în transformarea digitală. Cu toate acestea, aceste eforturi rareori obțin beneficii economice la nivel de platformă. Astăzi, aceste iluzii tehnologice corporative sunt în ruine – o reamintire puternică că, indiferent de modul în care îți împachetezi brandul, nu poți trece dincolo de constrângerile structurale ale modelelor de afaceri reglementate sau cu capital intensiv.

Industria cripto se confruntă astăzi cu o criză de identitate similară. Protocoalele DeFi doresc să obțină evaluări similare cu cele de nivel 1. Aplicațiile descentralizate RWA încearcă să se modeleze ca rețele suverane. Toată lumea urmărește "premium tehnologic" al Layer 1.

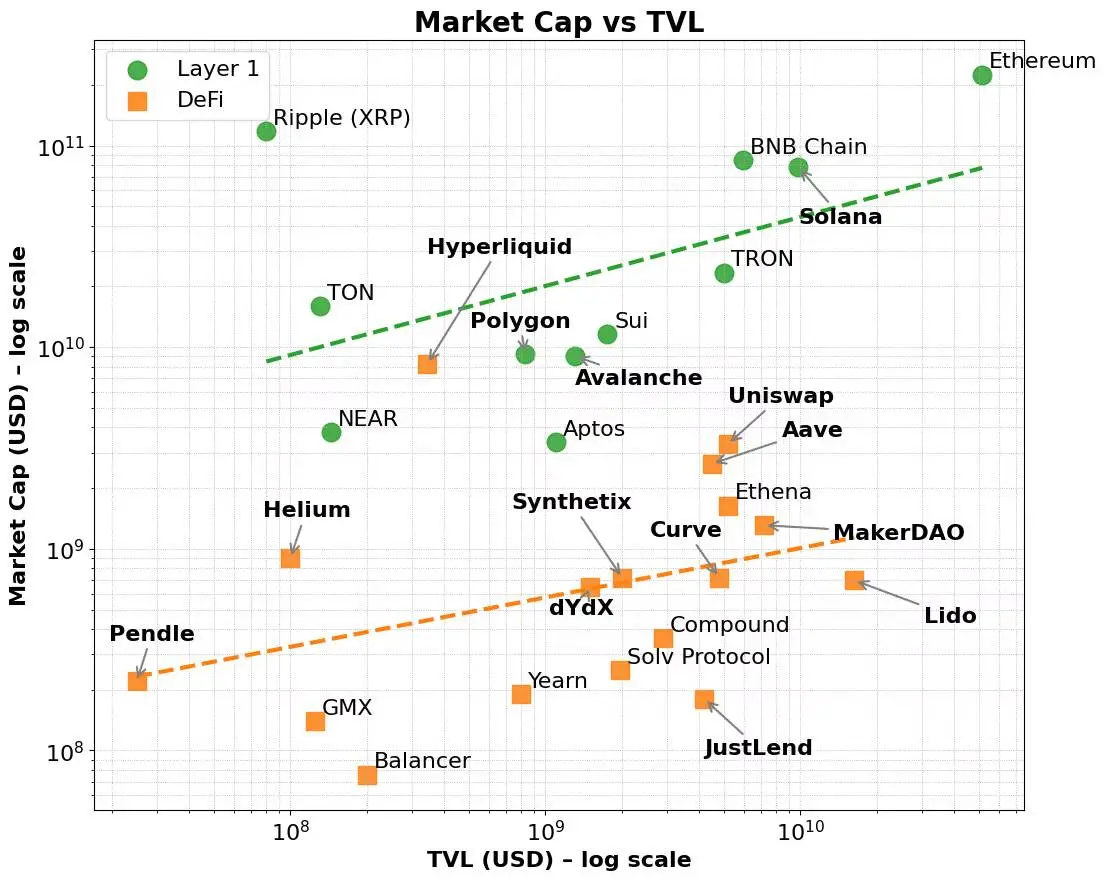

Ca să fim corecți, această primă există. Rețelele de nivel 1 precum Ethereum, Solana și BNB s-au bucurat în mod constant de multipli de evaluare mai mari în comparație cu indicatori precum volumul total blocat (TVL) și generarea de taxe. Aceste rețele beneficiază de o narațiune de piață mai largă – una care înclină mai mult spre infrastructură decât spre aplicații și una care înclină mai mult spre platforme decât spre produse.

Chiar dacă factorii fundamentali sunt controlați, această primă rămâne. Multe protocoale DeFi au arătat capacități puternice de generare a TVL sau a taxelor, dar încă se luptă să atingă o capitalizare de piață comparabilă cu Layer 1. În schimb, Layer 1 atrag utilizatorii timpurii prin stimulente de validare și tokenomics nativ, extinzându-se ulterior în ecosisteme de dezvoltatori și aplicații componibile.

În cele din urmă, această primă reflectă utilitatea largă a tokenului nativ de nivel 1, capacitățile de coordonare a ecosistemului și scalabilitatea pe termen lung. În plus, capitalizarea de piață a acestor rețele arată adesea o creștere disproporționată a capitalizării de piață pe măsură ce mărimea taxei crește – indicând că investitorii iau în considerare nu numai utilizarea curentă, ci și potențialul viitor și efectele de rețea compuse.

Acest mecanism stratificat – de la adoptarea infrastructurii până la creșterea ecosistemului – este o bună explicație pentru motivul pentru care Layer 1 sunt în mod constant mai apreciate decât aplicațiile descentralizate (dApps), chiar și atunci când valorile de performanță de bază ale ambelor par similare.

Acesta este același mod în care piața bursieră distinge platformele de produse. Companiile de infrastructură precum AWS, Microsoft Azure, Apple App Store sau ecosistemul de dezvoltatori Meta sunt mai mult decât simpli furnizori de servicii - sunt ecosisteme. Aceste platforme permit miilor de dezvoltatori și companii să construiască, să scaleze și să colaboreze între ei. Investitorii oferă acestor companii multipli de evaluare mai mari, nu numai pentru veniturile actuale, ci și pentru a susține potențialul de cazuri de utilizare viitoare, efecte de rețea și economii de scară emergente. În schimb, chiar și instrumentele software-as-a-service (SaaS) extrem de profitabile sau serviciile de nișă se luptă să obțină aceeași primă de evaluare – deoarece creșterea lor este limitată de compoziția limitată a API-ului și de utilitatea îngustă.

Astăzi, acest model se joacă și în rândul furnizorilor de modele lingvistice mari (LLM). Majoritatea furnizorilor se luptă să se poziționeze ca infrastructură pentru aplicații AI, mai degrabă decât ca simpli chatbots. Toată lumea vrea să fie AWS, nu Mailchimp.

Straturile 1 din spațiul cripto urmează o logică similară. Nu sunt doar blockchain-uri, ci straturi de coordonare pentru calculul descentralizat și sincronizarea stării. Acestea acceptă o gamă largă de aplicații și active componibile, iar tokenurile lor native acumulează valoare prin activități subiacente: cum ar fi comisioane de gaz, staking, MEV și multe altele. Mai mult, aceste jetoane acționează și ca un mecanism de stimulare a dezvoltatorilor și utilizatorilor. Nivelul 1 beneficiază de un ciclu de auto-consolidare – formând interacțiuni între utilizatori, dezvoltatori, lichiditate și cererea de token-uri, susținând în același timp scalarea verticală și orizontală în toate industriile.

În schimb, majoritatea protocoalelor nu sunt infrastructură, ci produse cu o singură funcție. Prin urmare, creșterea seturilor de validatori nu le face Layer 1 - justifică doar evaluări mai mari prin camuflarea produselor cu infrastructură.

Acesta este contextul apariției tendinței Appchain. AppChain integrează aplicațiile, logica protocolului și straturile de decontare într-o stivă tehnologică integrată vertical, promițând o mai bună captare a taxelor, experiență utilizatorului și "suveranitate". În câteva cazuri – cum ar fi Hyperliquid – aceste promisiuni au fost îndeplinite. Preluând controlul asupra întregii stive tehnologice, Hyperliquid obține o execuție rapidă, o experiență superioară a utilizatorului și o generare semnificativă de taxe - fără a se baza pe stimulente tokenice. Dezvoltatorii pot chiar să implementeze dApps pe Layer 1, folosind infrastructura burselor lor descentralizate de înaltă performanță. Deși are încă un domeniu de aplicare restrâns, arată un potențial de extindere mai largă.

Cu toate acestea, majoritatea lanțurilor de aplicații încearcă doar să-și schimbe identitatea prin reambalarea protocolului, căruia îi lipsește atât utilizarea practică, cât și sprijinul profund al ecosistemului. Aceste proiecte sunt adesea blocate într-o luptă dublă: încercarea de a construi atât infrastructură, cât și produsul, dar adesea nu au capitalul sau echipa pentru a le face pe oricare dintre ele. Rezultatul final este un hibrid vag – nici ca un Layer 1 de înaltă performanță, nici ca o aplicație descentralizată care definește categoria.

Nu este prima dată când vedem o astfel de situație. Un Robo-Advisor cu o interfață de utilizator cool, care este încă în esență un serviciu de gestionare a averii; O bancă cu API-uri deschise este încă o afacere bazată pe bilanț; O companie de coworking cu aplicații sofisticate încă închiriază spații de birouri la sfârșitul zilei. În cele din urmă, pe măsură ce căldura pieței se diminuează, capitalul va reevalua valoarea acestor proiecte.

Protocoalele RWA sunt prinse în aceeași capcană astăzi. Multe protocoale au încercat să se poziționeze ca infrastructură pentru finanțarea tokenizată, dar nu au diferențe substanțiale față de Layer 1 existente și nu au o adoptare durabilă de către utilizatori. În cel mai bun caz, sunt doar produse integrate pe verticală cărora le lipsește o nevoie reală de un strat de decontare separat. Pentru a înrăutăți lucrurile, majoritatea protocoalelor nu au atins încă potrivirea produsului-piață în cazurile lor de utilizare de bază. Acestea sunt pur și simplu caracteristici suplimentare de infrastructură și se bazează pe narațiuni exagerate pentru a susține evaluări ridicate pe care modelele lor economice nu le pot suporta.

Deci, care este calea de urmat?

Răspunsul nu este să se deghizeze în infrastructură, ci să-și clarifice poziția ca produs sau serviciu și să-l facă cel mai bun. Dacă protocolul tău poate rezolva probleme reale și poate genera o creștere semnificativă a numărului total blocat, aceasta este o bază solidă. Dar TVL singur nu este suficient pentru a vă face un lanț de aplicații de succes.

Ceea ce contează cu adevărat este activitatea economică reală: suma totală de staking care conduce la generarea durabilă de taxe, retenția utilizatorilor și aduce o acumulare clară de valoare token-ului nativ. De asemenea, dacă dezvoltatorii aleg să construiască pe protocolul tău pentru că este util, mai degrabă decât pentru că pretinde că este infrastructură, atunci piața va recompensa în mod natural. Statutul de platformă este câștigat prin putere, nu prin afirmarea de sine.

Unele protocoale DeFi – cum ar fi Maker/Sky și Uniswap – se îndreaptă pe această cale. Acestea evoluează către un model de lanț de aplicații pentru a îmbunătăți scalabilitatea și accesibilitatea între rețele. Dar fac acest lucru pe baza punctelor lor forte: ecosisteme mature, modele clare de profit și potrivire produs-piață.

În schimb, sectorul emergent al RWA nu a arătat încă o atracție de durată. Aproape fiecare protocol RWA sau serviciu centralizat se străduiește să lanseze lanțuri de aplicații – care sunt adesea susținute de modele economice fragile sau netestate. La fel ca protocoalele DeFi care trec la un model de lanț de aplicații, cea mai bună cale pentru protocoalele RWA este să valorifice mai întâi ecosistemul Layer 1 existent pentru a acumula atracția utilizatorilor și dezvoltatorilor pentru a stimula creșterea TVL și a demonstra capacități durabile de generare a taxelor, apoi să evolueze către un model de infrastructură de lanț de aplicații cu obiective și strategii clare.

Prin urmare, pentru lanțurile de aplicații, trebuie verificat mai întâi modelul de utilitate și economic al aplicației subiacente. Numai după ce aceste fundații vor fi dovedite, va fi fezabilă trecerea la un nivel 1 independent. Acest lucru contrastează cu traiectoria de creștere a nivelului 1 de uz general, care poate acorda prioritate construirii unui ecosistem de validatori și comercianți încă de la început. Generarea inițială a taxelor s-a bazat în principal pe tranzacții native de tokenuri și, în timp, extinderea pe piețe a extins rețeaua la dezvoltatori și utilizatori finali, conducând în cele din urmă la creșterea TVL și diversificând sursele de taxe.

Pe măsură ce industria cripto se maturizează, ceața narațiunii se risipește, iar investitorii devin din ce în ce mai pretențioși. Cuvinte la modă precum "appchain" și "Layer 1" nu mai atrag atenția de la sine. Fără o propunere de valoare clară, tokenomică durabilă și o cale strategică clară, protocolul nu va avea fundamentul necesar pentru a realiza tranziția către infrastructura adevărată.

Industria cripto – în special spațiul RWA – nu are nevoie de mai multe Layer 1, ci de produse mai bune. Proiectele care se concentrează pe crearea de produse de înaltă calitate vor câștiga cu adevărat recompensele pieței.

Figura 1. Capitalizarea de piață a DeFi și Layer 1 vs. TVL

Figura 2. Straturile 1 sunt concentrate acolo unde taxele sunt mai mari, în timp ce dApps sunt concentrate acolo unde taxele sunt mai mici

Notă: Opiniile exprimate în această coloană sunt cele ale scriitorului și nu reflectă neapărat opiniile CoinDesk, Inc. sau ale proprietarilor și afiliaților săi.

Faceți clic pentru a afla despre posturile

de recrutare ale ChainCatcher

Citire recomandată:

Conversație cu operatorul Wall Street God Tom Lee: Modelul de trezorerie al companiei este mai bun decât ETF-urile tradiționale, iar Ethereum va saluta o creștere explozivă în stil Bitcoin

Dialog Oppenheimer Director executiv: Veniturile de tranzacționare ale Coinbase în T2 au fost sub așteptări, ce afaceri vor deveni noi puncte de creștere?

Conversație cu TD Cowen, șef de cercetare: O scufundare profundă în raportul privind câștigurile din T2 al Strategy, care este cheia din spatele venitului net de 10 miliarde de dolari?