Звіт про макродослідження крипторинку: «Криптотиждень» у Сполучених Штатах наближається, і ETH розпочав кульмінацію інституційної гонки озброєнь

І. Вступ

Цього тижня крипторинок запустив два каталізатори блокбастерів – законодавчий наступ вашингтонського «Crypto Week» та інтенсивний спалах інституційної структури Ethereum, які разом є «точкою перегину політики» та «точкою перегину капіталу» криптоіндустрії у другій половині 2025 року. Основна логіка цього криптоциклу полягає в переході від Bitcoin до Ethereum, стейблкоїнів і фінансової інфраструктури в мережі. Ми вважаємо, що ясність політики США + інституційна експансія Ethereum знаменує собою те, що кріптоіндустрія вступає в стадію структурного позитиву, і фокус розподілу ринку повинен поступово переходити від «цінової гри» до «правила + отримання дивідендів системи інфраструктури».

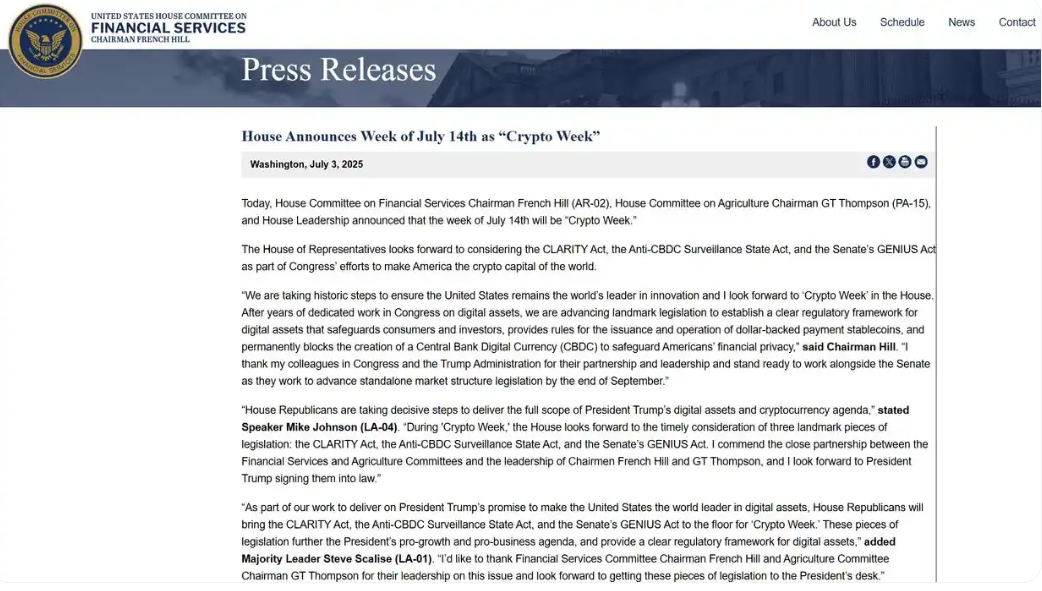

2. «Криптотиждень» у США: три основні законопроєкти сигналізують про те, що активи, які відповідають вимогам, будуть піддаватися переоцінці

У липні 2025 року Конгрес США офіційно розпочав Crypto Week, що стало першим випадком в історії США, коли законодавчий порядок денний використовувався для систематичного просування всеосяжного управління криптоактивами. У контексті нинішніх різких змін у глобальному цифровому фінансовому ландшафті та постійного виклику традиційним моделям регулювання, пропозиція цієї серії законопроектів є не лише відповіддю на ринкові ризики, а й сигналом про те, що Сполучені Штати намагаються домінувати в наступному раунді конкуренції фінансової інфраструктури.

Найбільш знаковим є Закон GENIUS, який встановлює повну нормативну базу для стейблкоїнів, що охоплює такі ключові елементи, як вимоги до зберігання, розкриття інформації аудитом, резерви активів і процеси ліквідації. Це означає, що вперше система стейблкоїнів, яка довгий час перебувала поза традиційним фінансовим регулюванням і спирається на «ринкову довіру», буде включена в суверенну правову структуру США. Високе голосування в Сенаті (68 голосів «за» і 30 «проти») також показує потужну двопартійну базу підтримки законопроєкту, що є інституційним «заспокоєнням» для всієї криптоіндустрії. Після того, як законопроєкт буде прийнятий Палатою представників і відправлений на підпис президенту, він офіційно набуде чинності, відзначаючи Сполучені Штати як першу велику економіку у світі, яка створила єдину фінансову нормативну базу для стабільних монет.

Ще один ключовий законопроєкт, Закон CLARITY, зосереджений на класифікації цінних паперів та товарних атрибутів криптоактивів. Основна мета полягає в тому, щоб уточнити, «які криптоактиви є цінними паперами, а які ні», а також уточнити регуляторні межі між SEC і CFTC. В останні кілька років суперечки про те, чи визнавати ETH, SOL та інші токени цінними паперами, призвели до того, що велика кількість компаній і учасників проектів пішли з ринку США. Якщо законопроєкт буде успішно прийнято, він покладе край довгоочікуваному стану «регуляторної сірої зони» криптоактивів, забезпечить передбачувану правову основу для сторін проєкту, бірж і менеджерів фондів, а також значною мірою вивільнить життєву силу інновацій у дотриманні вимог.

Більш політично символічним є Закон про державний нагляд проти CBDC. Законопроєкт забороняє Федеральній резервній системі випускати цифрову валюту центрального банку (CBDC) і перешкоджає уряду встановлювати можливості моніторингу фінансової діяльності фізичних осіб у режимі реального часу за допомогою архітектури цифрового долара. Хоча законопроект ще не був прийнятий Сенатом, він відображає важливість, яку Конгрес США надає фінансовій конфіденційності та свободі ринку. Це фактично надсилає ще один сигнал: Сполучені Штати не мають наміру домінувати в цифровій фінансовій революції за допомогою державної монополії, а натомість обирають підтримку ринкової, технологічно нейтральної, відкритої та взаємопов'язаної екосистеми криптоактивів.

В цілому ці три законопроекти спільно вказують на «інновації та інновації, засновані на правилах» у напрямку, наголошують на «чітких межах та зменшенні невизначеності» у засобах, а їхніми основними вимогами є вже не «обмеження», а «керівництво». Як тільки законодавство перейде у фазу імплементації, очікується кілька негайних наслідків: по-перше, будуть поступово усунені бар'єри для великомасштабного входу для інституційних інвесторів через занепокоєння щодо ризиків дотримання вимог, включаючи пенсійні фонди, суверенні фонди, а страхові компанії зможуть законно розгортати криптовалютні позиції; По-друге, роль стейблкоїнів як «ончейн-доларів» буде підтверджена політикою, а їх ефективність у таких сценаріях, як транскордонні розрахунки, децентралізовані фінанси та RWA, буде експоненціально посилена. По-третє, біржі, що відповідають вимогам, і банки-зберігачі отримають схвалення політики щодо зміни структури довіри на світовому крипторинку.

На більш глибокому рівні ця серія законодавчих актів є стратегічною відповіддю на новий раунд перебудови фінансового порядку в Сполучених Штатах. Подібно до того, як долар США покладався на Бреттон-Вудську систему, щоб стати глобальною розрахунковою валютою після Другої світової війни, стабільні монети стають засобом цифрової експансії впливу долара, і Конгрес США намагається внести в нього інституційну легітимність за допомогою регуляторних засобів. Це гра фінансової, геополітичної сили та пряма відповідь на цифрову валюту центрального банку Китаю (e-CNY) та нормативну базу ЄС MiCA. Той, хто візьме на себе ініціативу в завершенні побудови регуляторної системи, буде встановлювати стандарти і мати право виступати в майбутній глобальній фінансовій мережі.

Тому «Криптотиждень» – це не лише момент для ринку переоцінити логіку оцінки криптоактивів, а й інституційне підтвердження політики щодо технологічного тренду. Цей сигнал інституційного ціноутворення внесе на ринок більш стабільний якір очікування, а також надасть інвесторам можливість визначити «регуляторні, стійкі» активи. На наш погляд, ця регуляторна визначеність поступово перетвориться на впевненість в оцінці, і сумісні активи, зокрема стабільні монети, ETH та навколишня інфраструктура, стануть основними бенефіціарами наступного раунду структурної переоцінки.

3. Інституційна конкуренція озброєнь ETH: вхід у ETF, трансформація механізму стейкінгу та оновлення структури активів йдуть рука об руку

Останнім часом, з сильним відскоком ціни ETH, довіра ринку поступово відновилася, і за цим непомітно розгортається новий виток «гонки озброєнь капіталу» навколо Ethereum. Від фінансових гігантів з Уолл-стріт, які продовжують збільшувати свої позиції через канал ETF, до все більшої кількості лістингових компаній, що включають ETH у свої баланси, Ethereum зазнає глибокої зміни структури ринку. Це не тільки означає, що визнання ETH традиційним капіталом вступило в новий етап, але й знаменує, що Ethereum прискорює свою еволюцію від децентралізованого активу з високою волатильністю та високим технічним порогом до основного фінансового активу з логікою розподілу на інституційному рівні.

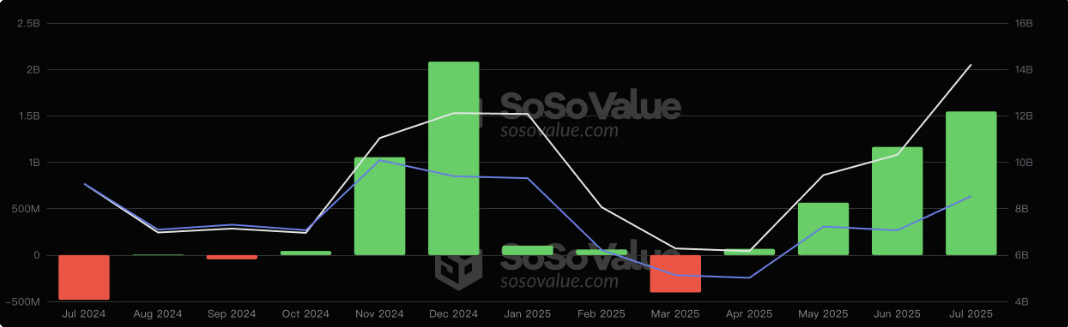

З моменту офіційного запуску в липні 2024 року спотовий ETF на Ethereum колись розглядався як важливий каталізатор цінового прориву ETH, але фактичні показники на деякий час розчарували ринок. Сукупність негативних факторів, таких як зниження обмінного курсу ETH/BTC, низька ціна та постійне скорочення активів фонду, призвела до того, що ETH не відразу випустив висхідний імпульс після лістингу ETF, а потрапив у глибоку корекцію. Особливо на тлі успіху Bitcoin ETF, ETH здається досить самотнім.

Однак у середині 2025 року ця ситуація починає непомітно розвертатися. Судячи з даних у ланцюжку та припливу коштів ETF, процес інституційного збору коштів ETH відбувається стримано, але рішуче. Згідно зі статистикою SoSoValue, з моменту запуску ETF спотові ETF Ethereum залучили сукупний чистий притік у розмірі $5,76 млрд, що становить майже 4% його ринкової капіталізації. Незважаючи на те, що ціна на деякий час впала, показники притоку продовжували залишатися стабільними, що свідчить про визнання довгострокових інституційних фондів для вартості розподілу ETH. Ця тенденція почала прискорюватися в останні два місяці, коли ряд продуктів Ethereum ETF зафіксували щомісячний чистий приплив у розмірі понад $1 млрд, а традиційні фінансові гравці, такі як Bitwise, ARK і BlackRock, значно збільшили свої активи.

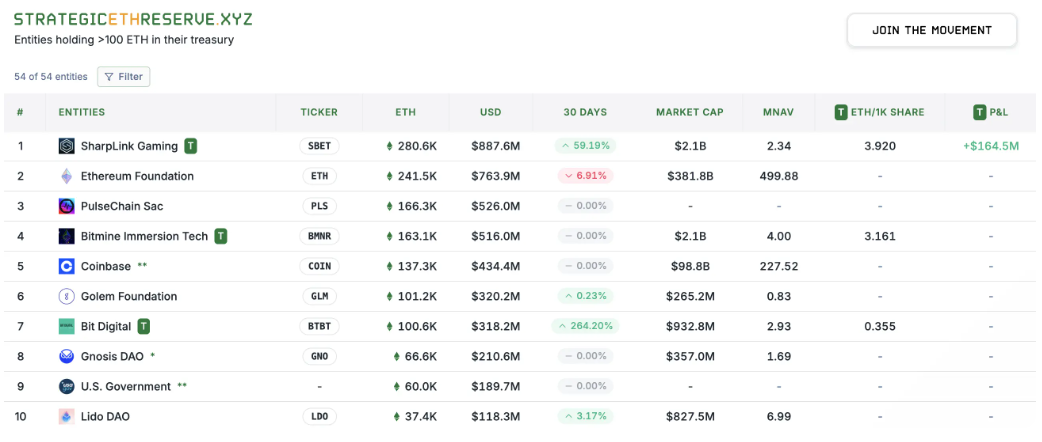

У той же час, більш символічна зміна відбувається з підйомом хвилі «стратегічного резерву Ethereum» компаній, що котируються на біржі. Ряд компаній на публічному ринку, таких як SharpLink Gaming, Siebert Financial, Bit Digital, BitMine і багато інших, послідовно оголосили про включення ETH в свої баланси, ознаменувавши новий наративний переломний момент, в якому ETH перетворюється з «спекулятивного активу» в «стратегічний резервний актив». Зокрема, наразі SharpLink володіє понад 280 000 ETH, що перевищує поточні 242 500 токенів Ethereum Foundation, ставши найбільшим у світі єдиним інституційним власником ETH. До певної міри цей факт частково завершив передачу «дискурсивної влади» на символічному рівні капіталу.

Судячи з нинішньої інституційної структури участі, її можна чітко розділити на два табори: один – це «рідний табір Ethereum», представлений SharpLink, який збирає ранніх екологічних учасників Ethereum, таких як ConsenSys та Electric Capital; Інший - це «стиль Уолл-стріт», представлений BitMine, який безпосередньо повторює логіку резервів біткойнов і формує ефект посилення капіталу за допомогою кредитного плеча, фінансових операцій і розкриття фінансової звітності. Ця модель побудови інституційної позиції «північ-південь» змусила якір вартості та систему підтримки цін ETH перейти від традиційних спекуляцій у роздрібній торгівлі до інституціоналізованої, довгострокової та структурованої структури основного капіталу.

Далекосяжний вплив цієї тенденції полягає не тільки в рівні цін, але й у тому, що управління, дискурс та екологічне домінування самої мережі Ethereum можуть зіткнутися з реконструкцією. У майбутньому, якщо компанії з високим рівнем ETH, такі як SharpLink або BitMine, продовжать розширювати свої активи, їх потенційний вплив на напрямок Ethereum не можна ігнорувати. Хоча більшість із цих компаній все ще стикаються з фінансовим тиском, а розподіл ETH відбувається скоріше з міркувань спекулятивного хеджування та капітальних операцій, і не повністю продемонстрував їхню готовність глибоко об'єднати побудову екосистеми Ethereum, їхній вхід мав посилюючий ефект на ринку капіталу: ETH було переоцінено, ринковий наратив змінився, і він перейшов із переповненої доріжки DeFi та L2 до нового простору «резервні активи + ETF + права управління».

Варто відзначити, що на відміну від Майкла Сейлора (генерального директора MicroStrategy), «духовного лідера» в історії з резервом біткоіни, який постійно зміцнює своє пізнання і проповідує і підвищує свої позиції, Ethereum поки не з'явився таким представником як з підґрунтям переконань, так і з привабливістю традиційного капіталу. Хоча поява Тома Лі та інших викликала ринкові асоціації, вона ще не сформувала достатнього проникнення наративу. Відсутність схвалення з боку таких діячів також певною мірою сповільнила шлях трансформації довіри у свідомості інституційних інвесторів.

Однак це не означає, що Ethereum не вистачає реакції на інституційному рівні. Віталік Бутерін і Ethereum Foundation останнім часом часто висловлюються, наголошуючи на технічній стійкості Ethereum, механізмі безпеки та принципах децентралізації, і в той же час починаючи зміцнювати «подвійну» архітектуру механізму екологічного управління, з наміром охопити інституційний капітал, уникаючи при цьому контролю управління єдиною силою. У нещодавній публічній статті Віталік стверджує, що інтереси користувачів, дотримання вимог розробниками та установами має бути збалансованим, а децентралізація має бути «дієвою», а не просто гаслом.

Загалом, ETH переживає всеосяжну зміну структури капіталу: перехід від відкритого ринку, де домінують роздрібні інвестори, до інституціоналізованої ринкової структури, керованої ETF, лістинговими компаніями та інституційними вузлами. Вплив цього зсуву буде далекосяжним, не тільки визначаючи майбутній шлях цінових центрів ETH, але й потенційно змінюючи структуру управління та темпи розвитку екосистеми Ethereum. У цій гонці озброєнь ETH більше не просто представник технологічного стеку, а стає ключовою мішенню на хвилі цифрового капіталізму не тільки як інструмент, що несе вартість, але і як осередок боротьби за владу.

4. Ринкова стратегія: BTC будує платформу високого рівня, а ETH і ланцюжки додатків середньої та високої якості вводять логіку компенсації зростання

У міру того, як біткоїн успішно перетнув позначку в $120 000 і поступово увійшов у плато, структурна модель обертання крипторинку стала більш чіткою. Оскільки BTC домінує в логіці, Ethereum і високоякісні активи appchain починають відкривати свій власний період відновлення оцінки. Починаючи з потоку коштів і закінчуючи ринковими показниками, поточний ринок демонструє типову структуру «шок платформи з великою капіталізацією + обертання капіталізації на середньому ринку вгору», а ETH і ряд протоколів L1/L2 як з наративом, так і з технічною підтримкою стали найціннішим напрямком після біткоіни.

1. BTC вступив у стадію побудови платформи високого рівня: є підтримка з боку внизу, а є слабкість з боку вгору

Біткоїн, як основний рушійний актив цього раунду ринку, в основному завершив основну хвилю зростання, викликану потрійним наративом спотових ETF, циклів халвінгу та інституційних резервів. Поточний тренд увійшов у фазу бічного будівництва, хоча він все ще знаходиться в технічному висхідному каналі, але висхідний імпульс має тенденцію до ослаблення в короткостроковій перспективі. Судячи з ончейн-даних, кількість активних адрес і обсяг торгів BTC певною мірою впали, в той час як передбачувана волатильність опціонів на ринку деривативів продовжує знижуватися, що свідчить про зниження очікувань ринку щодо його короткострокового прориву.

У той же час ентузіазм з приводу виділення традиційних інститутів істотно не ослаб. Згідно з останнім звітом CoinShares, BTC ETF все ще зберегли невеликий чистий приплив, що вказує на те, що нижня підтримка коштів все ще є, але оскільки очікування повністю виправдалися, подальший висхідний ритм BTC, швидше за все, буде мати тенденцію бути повільним або навіть бічним. Для установ біткойн вступив у стадію «основного розподілу», а не в основне поле бою для продовження гонитви за короткостроковими спекуляціями.

Це також означає, що увага ринку поступово переключається з біткоїна на інші зростаючі криптоактиви.

2. Формування логіки поповнення ETH: переоцінка від «втраченого лідера» до «ціннісної депресії».

Порівняно з Bitcoin, показники Ethereum з другої половини 2024 року колись розглядалися як «розчарування»: його корекція ціни була великою, а співвідношення до BTC впало до трирічного мінімуму. Але саме під час спаду ETH поступово завершив переоцінку вартості та оптимізацію структури позиції. В даний час визнання ETH інституційними фондами стрімко зросло, не тільки спотовий ETF продовжує мати чистий приплив, але і тенденція лістингових компаній до резервування ETH стала кліматичною, і навіть активи Ethereum перевищили базу.

З технічної точки зору, ціна ETH пробив попередню низхідну трендову лінію, почала встановлювати висхідний канал і відновила ряд ключових технічних ковзних середніх поспіль. У поєднанні з індикаторами капіталу та настроїв ETH увійшов у новий раунд циклу зміни ринкових настроїв. Під час бічної торгівлі BTC показники вартості розподілу ETH як субосновного активу поступово зростали, і ринок переглядає свою довгострокову основу вартості через численні фактори, такі як розширення екосистеми L2, стабільність доходу від стейкінгу та покращення безпеки.

З точки зору розподілу активів, ETH не тільки має перевагу у вигляді «депресії оцінки» на поточному етапі, але й починає мати інституційне визнання та наративну цілісність, подібну до BTC, і має як технічні, так і інституційні переваги, стаючи кращою ціллю для поповнення в умовах ротації капіталу.

3. Зростання середніх і високоякісних ланцюгів застосування: Solana, TON, Tanssi та інші мережі відкрили структурні можливості

Крім BTC і ETH, ринок прискорює перехід до активів appchain середньої та високої якості, які «підкріплені реальним наративом». Solana, TON, Tanssi, Sui та інші мережі, завдяки своїм численним перевагам «висока продуктивність + сильна екологія + чітке позиціонування», отримали швидку концентрацію коштів у цьому раунді відскоку.

На прикладі Solana можна побачити, що поточна активність екосистеми значно відновилася: численні ончейн-додатки повернулися в поле зору користувачів, а нові наративи, такі як DePIN, AI та SocialFi, поступово потрапляють в екосистему Solana. Як новий інфраструктурний протокол в екосистемі Polkadot, Tanssi привертає широку увагу з боку установ і розробників, вирішуючи довгострокові проблеми, такі як «складне розгортання ланцюжка додатків, високі експлуатаційні витрати та фрагментована інфраструктура» за допомогою моделі ContainerChain, а його співпраця з такими платформами, як Huobi HTX, також показує, що процес її маркетизації прискорюється.

Крім того, у міру того, як Ethereum переходить на більш модульний і оптимізований для доступності даних шлях, протоколи середнього рівня (такі як EigenLayer і Celestia) і рішення L2 rollup (такі як Base і ZkSync) поступово втрачають цінність, стаючи важливим «центром оцінки» між загальнодоступним ланцюгом і прикладним рівнем. Ці протоколи або платформи є масштабованими, безпечними та інноваційними, і стали новим рубежем для проривів у концентрації капіталу.

4. Перспективи ринкової стратегії: зосередьтеся на «обертанні вартості» та «Наративі вперед»

В цілому логіка обертання капіталу в цьому раунді крипторинку стала зрозумілою: ритм топпінгу BTC - ETH компенсує підйом - обертання ланцюжка додатків поступово розгортається. Поточна фаза стратегії має бути зосереджена на наступному:

(1) Розподіл BTC залишається внизу, а не основний напрямок атаки: основна позиція залишається незмінною, але недоцільно продовжувати гнатися вище, і звертати увагу на ризик потенційних політичних або макроекономічних збурень.

(2) ETH як основна ціль розподілу ротації: технічний ремонт + зміцнення інституційного наративу, підходить для середньострокового розподілу, якщо кошти ETF прискорять притік, може бути подальше зростання.

(3) Публічні ланцюги середньої та високої якості та модульні протоколи зосереджені на: ланцюги з технологічними інноваціями, сильною екологічною основою та прихильниками капіталу (такі як SOL, TON, Tanssi, Base та Celestia) мають потенціал для подальшого зростання.

Просувайте розповідь вперед і активно шукайте нові можливості на периферії: звертайте увагу на ранні цілі планування в напрямку DePIN, RWA, AI CHAIN і ZK, які знаходяться на стадії попереднього фінансування і можуть стати ядром наступного етапу ротації.

Остаточний висновок полягає в тому, що поточний ринок увійшов у стадію структурної ротації зі стадії, керованої одним активом, основна висхідна хвиля BTC тимчасово призупинена, а обертання ETH та якісних нових публічних ланцюжків стануть ключовою рушійною силою у другій половині ринку. У стратегічному плані слід відмовитися від інерційного мислення «в гонитві за лідером» і звернутися до середньострокової трендової схеми «перебалансування вартості + наративна дифузія».

5. Висновок: регуляторна ясність + основне зростання ETH, ринок увійшов в інституційний цикл

Завдяки просуванню трьох ключових законопроектів «Crypto Week» у Сполучених Штатах, індустрія відкрила безпрецедентний період ясності політики. Така ясність регуляторного середовища не тільки усуває невизначеність відповідності, яка чекала на розгляд протягом багатьох років, але й закладає міцний фундамент для інституціоналізації та формалізації ринку криптоактивів. З прискоренням гонки стратегічних резервних озброєнь для основних активів, таких як Ethereum, ринок поступово входить у новий цикл, в якому домінують інститути.

У минулому волатильність і невизначеність на крипторинку значною мірою була пов'язана з регуляторною неоднозначністю та коливаннями політики. Такі кризи, як крах FTX та інцидент з Luna, оголили глибокі ризики відсутності регулювання в галузі, а також кинули тінь на уми інвесторів. СЬОГОДНІ, З ВПРОВАДЖЕННЯМ ТАКИХ НОРМАТИВНИХ АКТІВ, ЯК GENIUS ACT, CLARITY ACT ТА ANTI-CBDC ACT, ОЧІКУВАННЯ РИНКУ ЩОДО ДОТРИМАННЯ ВИМОГ ЗНАЧНО ЗРОСЛИ, БАР'ЄР ВХОДУ ДЛЯ ІНСТИТУЦІЙНОГО КАПІТАЛУ НЕУХИЛЬНО ЗНИЖУВАВСЯ, А ДОВІРА ТА ЛІКВІДНІСТЬ АКТИВІВ ЗНАЧНО ПІДВИЩУВАЛИСЯ. Це не тільки допомагає знизити системний ризик, але й забезпечує «міст» між криптоактивами та традиційними фінансовими ринками, легітимізуючи та стандартизуючи ідентичності та поведінку учасників ринку.

Каталізатором цього інституційного середовища є те, що Ethereum, як лідер серед платформ смарт-контрактів, відкриває ключове вікно для своєї основної висхідної хвилі. Ethereum не тільки має чітку технічну дорожню карту та активні екологічні інновації, але й продовжує оптимізувати свою мережеву безпеку та децентралізовану структуру управління, що робить його одним із найкращих цифрових активів для установ. Суперпозиція стратегічних резервів і коштів ETF знаменує собою початок переоцінки вартості Ethereum на ринку капіталу. Можна передбачити, що в майбутньому Ethereum збереже довгострокову тенденцію до зростання здорової вартості, що буде обумовлено подвійним зростанням ончейн-додатків і підтримкою капіталу.

У більш широкому сенсі, цей зв'язок між ясністю регулювання та відродженням основних цінностей активів спонукає крипторинок поступово відходити від попередньої «пастки циклу бичачий ведмідь» і еволюціонувати до більш стабільного та стійкого інституційного циклу. Характерною рисою інституційного циклу є те, що волатильність ринку більше залежить від фундаментальних показників та політичних очікувань, а коливання цін на активи більше не залежать від розрізнених настроїв та регуляторних новин, а відображаються у сприятливій взаємодії та стабільному зростанні капіталу та технологій. Глибоке залучення інституційного капіталу також сприятиме поліпшенню структури ліквідності ринку, що спонукатиме інвестиційні стратегії до короткострокових і довгострокових вартісних інвестицій.

Крім того, відкриття інституційного циклу означає також диверсифікацію ринкової структури та багатовимірне оновлення екології. Технологічні інновації та реформа управління екосистемою Ethereum продовжуватимуть сприяти диверсифікації ончейн-додатків і підвищувати корисність мережі, тоді як чіткість нагляду прискорить розробку відповідності більш високоякісних проектів і сприятиме глибокій інтеграції ончейн-фінансів і традиційних фінансів. Ця модель розвитку змінить інвестиційну логіку криптоактивів і дозволить ринку увійти в нову норму «технологія, керована + раціональність капіталу + регуляторна підтримка».

Звичайно, інституційний цикл не означає, що волатильність ринку зникає, але волатильність буде більш ендогенною та передбачуваною, і інвесторам потрібно приділяти більше уваги постійному відстеженню фундаментальних показників та політики. У той же час, механізм ринкового управління, гра між децентралізацією та централізованими силами також стануть важливими змінними для сприяння екологічній еволюції.

Підводячи підсумок, можна сказати, що регуляторний прорив «Crypto Week» в США і капітальний тренд основного підйому Ethereum відкривають важливу главу в зрілості крипторинку. Ринок переходить від стадії розсіяного і безладного «варварського зростання» до стадії інституціоналізованого і стандартизованого «раціонального розвитку». Це не тільки підвищить інвестиційну цінність активів, але й сприятиме загальному оновленню екології криптоіндустрії та сформує основний фундамент майбутньої цифрової економіки. Інвестори повинні скористатися інституційними дивідендами та можливостями зростання основних активів, активно розгортати Ethereum і високоякісні ланцюжки додатків, а також прийняти більш здорову та стійку нову еру криптовалют.