Lees Loopscale: een protocol voor het uitlenen van orderboeken op Solana

Originele titel: "Loopscale: Bestelboek uitlenen op Solana"

Auteur: Samengesteld door Castle Labs

: Luiza, ChainCatcher

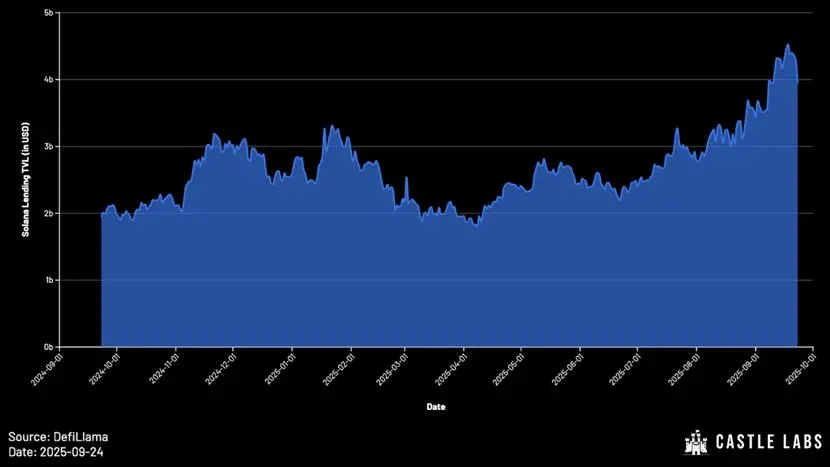

Ondanks Ethereum's DeFi total locked value (TVL). ) is nog ver verwijderd van zijn piek in 2021, maar de TVL van Solana heeft een aanzienlijke groei doorgemaakt en staat nu op een recordhoogte.

De kenmerken van het Solana-ecosysteem maken het ideaal voor uitleenprotocollen. Protocollen zoals Solend zijn hiervan het bewijs, dat al in 2021 deposito's van bijna $ 1 miljard had. Hoewel de ineenstorting van FTX in de jaren die volgden een ernstige impact had op de ontwikkeling van het Solana-leenecosysteem, hebben de leenprotocollen op Solana een sterke veerkracht getoond en een nieuwe groeigolf voortgebracht.

In 2024 is de TVL van het Solana on-chain lending protocol minder dan 10 miljard dollar, en vandaag is dat aantal meer dan $ 4 miljard. Onder hen leidt Kamino met een TVL van meer dan $ 3 miljard en Jupiter leidt met 7.5 Een TVL van 100 miljoen yuan volgt.

Deze studie analyseert eerst de beperkingen van pool-based leenmodellen en de opkomst van andere alternatieve modellen. Dit wordt gevolgd door een diepe duik in de waardepropositie van Loopscale, unieke functies en de praktische voordelen die het gebruikers biedt. Ten slotte wordt de toekomstige ontwikkelingstrend van de kredietmarkt voorspeld en worden enkele vragen gesteld die het overwegen waard zijn.

Evolutie van leenmodellen Reguliere leenprotocollen

zoals Aave en Compound maken vaak gebruik van het poolmodel: gebruikers injecteren liquiditeit in de pool zodat anderen kunnen lenen. De rente wordt door het algoritme dynamisch aangepast aan de gebruiksgraad van de fondsen (totaal bedrag aan leningen/totaal bedrag aan deposito's).

In het begin was de ontwerpflexibiliteit van dergelijke protocollen beperkt vanwege de beperkingen van de mainnet-architectuur van Ethereum. Hoewel het fund pool-model voordelen heeft in de opstartfase en de liquiditeit van onderpandactiva garandeert, heeft het duidelijke tekortkomingen:

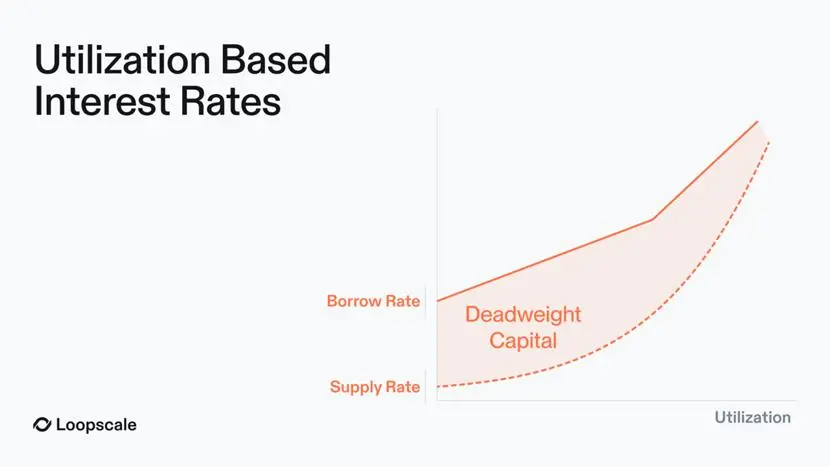

- Ruwe prijzen voor risico: De gebruikscurve is een "one-size-fits-all" prijsmechanisme dat inefficiënt is en uiteindelijk kan leiden tot termen die ofwel overdreven agressief (te riskant) of te conservatief (te laag rendement) zijn. In feite is de rente van de pool meestal vergelijkbaar met de meest risicovolle onderpandactiva in de pool.

- inefficiënt gebruik van fondsen: In de markt voor poolleningen zal alleen het geleende geld rente opleveren, maar de rente-inkomsten moeten worden verdeeld onder alle gebruikers van deposito's. Dit betekent dat kredietverstrekkers in feite minder rente verdienen dan leners betalen, waardoor 'deadweight capital' ontstaat. Bovendien zullen inactieve fondsen in de pool ook deelnemen aan de renteverdeling, waardoor de hierboven genoemde spread verder wordt vergroot.

Om deze problemen te verhelpen, hebben Euler, Kamino (V2) en Morpho ( V1) en andere protocollen introduceren samengestelde kluizen, waar professionele managers geld toewijzen en rentetarieven vaststellen.

Deze pragmatische verbetering kan worden getransformeerd zonder dat er leenprotocollen nodig zijn om de technologiestack volledig te herstructureren, terwijl enkele van de problemen met het poolmodel worden aangepakt. In het geselecteerde kluismodel wordt de kluis beheerd door een gescreende "curator" die beschikt over professionele onderzoeks- en risicobeheersingscapaciteiten en verantwoordelijk is voor kapitaalallocatie, marktselectie, rentebepaling en het ontwerp van de leningstructuur. De voordelen van dit model zijn onder meer:

- gebruikers kunnen verschillende kluisbeheerders kiezen, elk ontworpen voor een specifieke risicobereidheid, en gebruikers hoeven niet te worden blootgesteld aan alle activarisico's die door de pool worden ondersteund.

- liquiditeit nog steeds verspreid is over meerdere afzonderlijke markten;

- rentetarieven zijn zeer volatiel, waardoor het moeilijk is om aan de behoeften van institutionele gebruikers te voldoen;

(1) Geautomatiseerde kluizen:

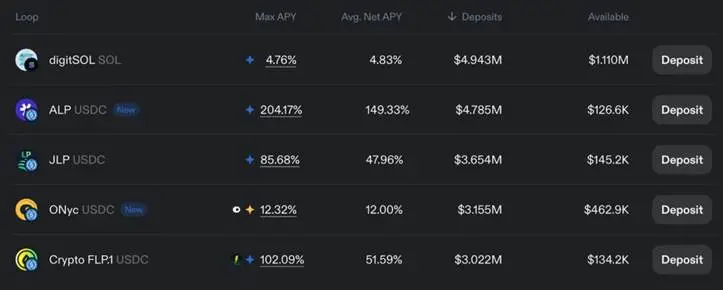

Voor gebruikers die hun activiteiten nog verder willen stroomlijnen, automatiseert Loopscale processen via zijn eigen 'Curated Vaults'. De liquiditeit die in de kluis wordt geïnjecteerd, is beschikbaar in alle door de beheerder goedgekeurde markten, elk met een risicomanager die verantwoordelijk is voor het vaststellen van unieke risicobereidheid en strategieën.

Dit ontwerp vormt een gedifferentieerd strategiesysteem dat kan voldoen aan de risicobehoeften van verschillende gebruikers: sommige gebruikers kunnen bijvoorbeeld bereid zijn om herverzekeringsgerelateerde risico's op zich te nemen (via het ONyc-token) via de USDC OnRe-kluis; Gebruikers met een conservatieve risicobereidheid kunnen ervoor kiezen om geld te storten in de USDC Genesis-kluis, die een robuuste liquiditeitsdiversificatie biedt over de markten van Loopscale.

(2) Doorlopende hefboomwerking met één klik:

Naast traditionele leningen ondersteunt Loopscale ook de functie "Fund Circulation". Via deze functie kunnen gebruikers gebruikmaken van rentedragende activa (waaronder JLP, ALP, digitSOL, ONyc, enz.), en het specifieke principe is als volgt:

De kernlogica van de kapitaalcyclus is dat na het storten van onderpandactiva, dezelfde activa worden geleend als de onderpandactiva, zodat zowel de beginpositie als de geleende tokens inkomsten kunnen genereren. De hefboomwerking die beschikbaar is voor gebruikers hangt af van de loan-to-value ratio (LTV) van de markt.

Als we liquid staking tokens (LST's) als voorbeeld nemen, is het traditionele kapitaalcirculatieproces als volgt:

1Storting wstETH (verpakte ingezette ETH);

Arabisch cijfer.ETH lenen;

3. okt. Wissel ETH in voor wstETH;

4. okt.Leen opnieuw ETH voor hogere wstETH-rendementen.

Opgemerkt moet worden dat de kapitaalrevolverende transactie alleen een reëel rendement heeft wanneer het rendement van LST hoger is dan de rente op jaarbasis van leningen.

Op Loopscale wordt dit proces vereenvoudigd tot "bediening met één klik", waardoor gebruikers niet meer handmatig bewerkingen met meerdere stappen hoeven uit te voeren.

Via de fondscirculatiefunctie kunnen gebruikers de JKP van rentedragende tokens maximaliseren.

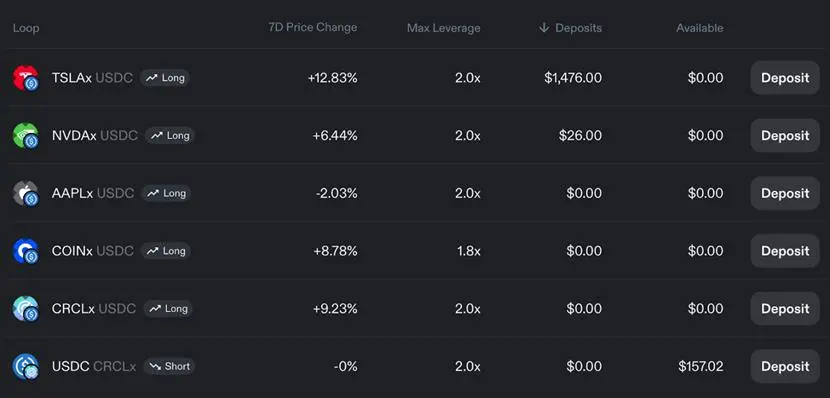

Bovendien stellen hefboomgeldcycli gebruikers in staat om met een directionele hefboomwerking te handelen op activa zoals aandelen.

(3) Oplossingen voor de tekortkomingen van het poolmodel

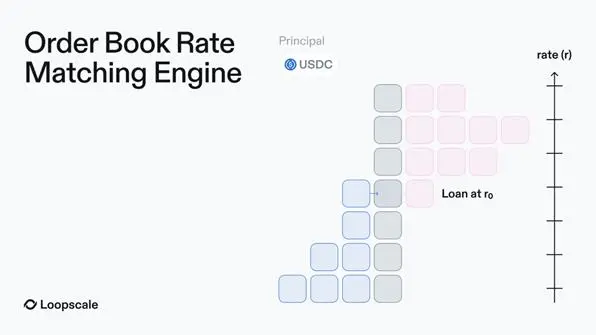

(1) Het orderboekmodel voor liquiditeitsaggregatie

kan het probleem van liquiditeitsspreiding op de poolmarkt oplossen. Loopscale lost het probleem van liquiditeitsfragmentatie in het poolmodel en de moeilijkheid om fondsen in het vroege orderboekmodel te hergebruiken verder op door een "virtuele markt" te creëren. Kredietverstrekkers kunnen lopende orders op meerdere markten synchroniseren met een enkele bewerking, zonder beperkt te zijn tot een enkele markt of meerdere posities te beheren.

(2) Efficiënte prijsstelling

Elke marktplaats op Loopscale is modulair, met onafhankelijke soorten onderpandactiva, leentarieven en voorwaarden. Dit betekent dat kredietverstrekkers rentetarieven kunnen vaststellen voor specifieke onderpandactiva en hoofdsom en niet langer worden beperkt door kapitaalgebruik. Uiteindelijk wordt de rente voor elk activum dynamisch aangepast op basis van vraag en aanbod op de markt in het orderboek, wat kan worden beïnvloed door factoren zoals de volatiliteit van activa.

Dit ontwerp bereikt ook de volgende doelen: het minimaliseren van "ineffectief geld"; Zorg ervoor dat de leenrente en de depositorente exact overeenkomen (in het poolmodel "moeten de rente-inkomsten worden uitgekeerd aan alle gebruikers van deposito's, waardoor de inkomsten van de kredietverstrekker lager zijn dan de debetkosten", terwijl op Loopscale alleen rente wordt betaald aan de daadwerkelijk gebruikte middelen, waardoor een nauwkeurige afstemming van de rentetarieven wordt bereikt);

Ondersteun met name leningen met een vaste rente en een vaste looptijd om aan de behoeften van institutionele gebruikers te voldoen - institutionele gebruikers zijn vaak terughoudend om rentetarieven te accepteren op basis van gebruiksfluctuaties in het poolmodel.

(3) Optimaliseer kapitaalgebruik

Loopscale gebruikt het "Optimize Yield"-mechanisme om onactieve fondsen te verminderen die wachten om te worden gematcht in het orderboek. De logica is eenvoudig: Loopscale leidt deze inactieve liquiditeit naar het MarginFi-platform, zodat kredietverstrekkers nog steeds "concurrerende rendementen kunnen verdienen" totdat het matchen van orders is voltooid.

(4) Uitgebreide ondersteuning voor assets Het

Loopscale-team kan eenvoudig integreren met andere protocollen en optimaal profiteren van de assetsamenstelling van Solana. Ondersteun activa die moeilijk toegankelijk zijn tot liquiditeit in de poolmarkt.

(4) Werkelijke voordelen voor gebruikers

De bovenstaande functies leveren tastbare voordelen op voor gebruikers: gebruikers kunnen volledige controle hebben over de leningsvoorwaarden, hypotheekactiva en de markt waarin ze deelnemen om een verfijnd beheer te bereiken; Naarmate de kredietmarkt concurrerender wordt op renteniveau, heeft het Loopscale-model een voordeel ten opzichte van prijzen op basis van poolgebruik - door bestellingen direct te matchen, kunnen rentetarieven nauwkeurig op elkaar worden afgestemd, waardoor zowel kredietnemers als kredietverstrekkers worden bespaard.

Toekomstperspectieven en conclusie

Loopscale confronteert de inefficiënties van het poolmodel door de flexibiliteit van het orderboek te combineren met een modulaire markt, waardoor gebruikers aangepaste rentetarieven, geoptimaliseerde onderpandprijzen en risicobeheertools krijgen.

Naarmate DeFi zich uitbreidt naar institutioneel kapitaal en RWA, zal het orderboekmodel een belangrijke infrastructuur worden voor de schaal van on-chain leningen. Loopscale heeft een breed scala aan RWA- en exotische activa ondersteund en blijft haar samenwerking uitbreiden. De nieuwe markt vereist alleen oracles en initiële liquiditeit (die kan worden verstrekt door kluizen of individuele kredietverstrekkers), en de toetredingsdrempel wordt aanzienlijk verlaagd.

Momenteel profiteert het Solana-ecosysteem van de wijdverbreide acceptatie van nieuwe token-prototypes, waaronder LST ter waarde van miljarden dollars, liquid staking-derivaten (LRT) en staking SOL (al 60% van het totale SOL-aanbod), liquiditeitsposities, RWA-activa, enz. In deze context is het verlagen van de toegangsdrempel voor nieuwe activa als onderpand de sleutel tot het verbeteren van de marktefficiëntie. De levensvatbaarheid van het leenmodel voor orderboeken wordt algemeen erkend door de markt - protocollen zoals Morpho hebben een soortgelijk ontwerp geïntroduceerd in hun V2-versies.

Hoewel Loopscale naar verwachting in april een project in 2025 zal lanceren May (kort na de lancering) werd gehackt, maar het team toonde grote veerkracht en alle fondsen zijn teruggevorderd. Het is belangrijk op te merken dat het omgaan met complex onderpand inherent risico's met zich meebrengt, zowel op operationeel niveau als op het niveau van de gebruikersinterface, en dat er voldoende risicobeoordeling en -beheersing vereist zijn. Als deze uitdagingen op de juiste manier worden aangepakt, wordt verwacht dat Loopscale de technologiestack van Solana zal gebruiken om de architectuur te optimaliseren en de schaal van het platform soepel te bevorderen.