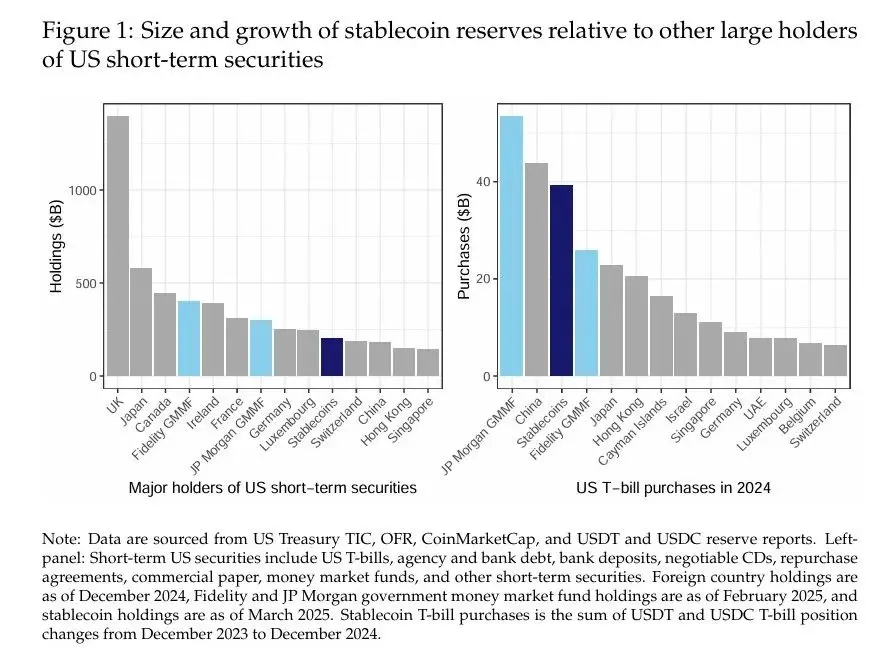

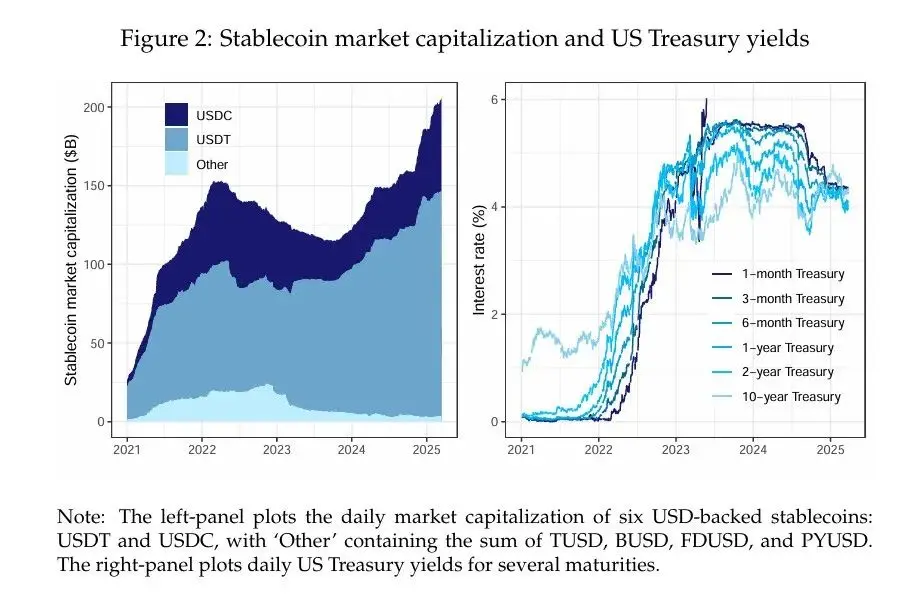

Auteurs: Rashad Ahmed en Iñaki Aldasoro Compilatie: Instituut voor Fintech Research, Universiteit van China Door dollars gesteunde stablecoins hebben een aanzienlijke groei doorgemaakt en zijn klaar om de financiële markten opnieuw vorm te geven. Vanaf maart 2025 bedroeg het totale AUM van deze cryptocurrencies, die zich inzetten om te worden uitgedrukt tegen de Amerikaanse dollar en gedekt door in dollar luidende activa, meer dan $ 200 miljard, meer dan kortlopende Amerikaanse effecten die in handen zijn van grote buitenlandse investeerders zoals China (figuur 1, links). Uitgevers van stablecoins, met name Tether (USDT) en Circle (USDC), ondersteunen hun tokens voornamelijk via Amerikaanse kortlopende staatsobligaties (T-bills) en geldmarktinstrumenten, waardoor ze belangrijke spelers zijn op de markt voor kortlopende schulden. In 2024 kochten door dollars gedekte stablecoins zelfs bijna $40 miljard aan kortlopende Amerikaanse staatsobligaties, de omvang van het grootste geldmarktfonds van de Amerikaanse overheid, en meer dan de meeste buitenlandse beleggers kochten (afbeelding 1, rechts). Hoewel eerdere studies zich hebben gericht op de rol van stablecoins in de volatiliteit van cryptocurrency (Griffin en Shams, 2020), hun impact op de markten voor commercial paper (Barthelemy et al., 2023) of hun systeemrisico (Bullmann et al., 2019), blijft hun interactie met traditionele markten voor veilige activa onderbelicht.  In dit paper wordt onderzocht of stablecoin-stromen een meetbare vraagdruk uitoefenen op de rente op Amerikaanse staatsobligaties. We hebben twee belangrijke bevindingen gedocumenteerd. Ten eerste hebben stablecoin-stromen de kortetermijnrente op staatsobligaties gedrukt op een manier die vergelijkbaar is met de impact van kleinschalige QE op de langetermijnrendementen. In onze strengste specificatie, het overwinnen van het endogeniteitsprobleem door gebruik te maken van een reeks crypto-schokken die van invloed zijn op stablecoin-stromen maar niet direct van invloed zijn op de rente op staatsobligaties, ontdekten we dat een instroom van $ 3,5 miljard 5-daagse stablecoin (d.w.z. 2 standaarddeviaties) het rendement op 3-maands staatsobligaties met ongeveer 2-2,5 basispunten (bps) in 10 dagen zou verminderen. Ten tweede splitsen we de rendementsimpact op in emittentenspecifieke bijdragen en zien we dat USDT het meest heeft bijgedragen aan de daling van het rendement op staatsobligaties, gevolgd door USDC. We bespreken de beleidsimplicaties van deze bevindingen voor de transmissie van het monetaire beleid, de transparantie van de stablecoin-reserves en de financiële stabiliteit. Onze empirische analyse is gebaseerd op dagelijkse gegevens van januari 2021 tot maart 2025. Om een maatstaf voor stablecoin-stromen te construeren, hebben we marktkapitalisatiegegevens verzameld voor de zes grootste door USD gedekte stablecoins en deze samengevoegd tot één getal. Vervolgens gebruiken we de 5-daagse verandering in de totale marktkapitalisatie van de stablecoin als een proxy-indicator voor de instroom van stablecoins. We hebben gegevens verzameld over de rentecurve van de Amerikaanse staatsobligatie en over de prijzen van cryptocurrency (Bitcoin en Ethereum). We hebben het rendement op 3-maands Treasuries gekozen als de uitkomstvariabele waarin we geïnteresseerd zijn, aangezien de grootste stablecoins deze looptijd hebben bekendgemaakt of publiekelijk hebben vermeld als hun favoriete beleggingslooptijd. Een eenvoudige univariate lokale projectie die de verandering in het rendement op 3-maands Treasuries correleert met de 5-daagse stablecoin-stroom kan onderhevig zijn aan aanzienlijke endogene vertekeningen. In feite suggereert deze "naïeve" normatieve schatting dat de instroom van stablecoin van $ 3,5 miljard correleert met een rendement op 3-maands staatsobligaties dat in 30 dagen met maar liefst 25 basispunten daalt. De omvang van dit effect is ongelooflijk groot, omdat het suggereert dat de impact van een instroom van 2-standaarddeviatie stablecoin op de kortetermijnrente vergelijkbaar is met die van een verlaging van de beleidsrente van de Fed. Wij zijn van mening dat deze grote schattingen kunnen worden verklaard door de aanwezigheid van endogeniteit die de schattingen naar beneden vertekent (d.w.z. negatieve schattingen die groter zijn in verhouding tot het werkelijke effect) als gevolg van ontbrekende variabele bias (omdat potentiële confounders niet worden gecontroleerd) en gelijktijdigheidsbias (omdat de rente op staatsobligaties de liquiditeit van stablecoins kan beïnvloeden). Om het endogeniteitsprobleem op te lossen, breiden we eerst de lokale projectiespecificatie uit om zowel de rentecurve van staatsobligaties als de prijzen van crypto-activa te beheersen. Deze controlevariabelen zijn onderverdeeld in twee groepen. De eerste groep omvat de termijnverandering in het rendement van Amerikaanse staatsobligaties met alle looptijden anders dan 3 maanden (van t tot t+h). We controleren de evolutie van de forward Treasury-rentecurve om de voorwaardelijke impact van stablecoin-stromen op het 3-maandsrendement te isoleren op basis van veranderingen in de rendementen van aangrenzende looptijden over dezelfde lokale verwachte looptijden. De tweede set controlevariabelen omvat de rente op staatsobligaties en de prijzen van crypto-activa met een verandering van 5 dagen (van T-5 naar T) om te controleren op verschillende financiële en macro-economische omstandigheden die verband kunnen houden met stablecoin-stromen. Met de introductie van deze controlevariabelen schatten lokale projecties dat de rente op staatsobligaties met 2,5 tot 5 basispunten is gedaald na de instroom van stablecoin van $ 3,5 miljard. Deze schattingen zijn statistisch significant, maar bijna een orde van grootte kleiner dan de "naïeve" schattingen. De verzwakking van de schattingen komt overeen met wat we zouden verwachten van de endogene biastekens. In de derde specificatie versterken we de identificatie verder via de Instrumentele Variabele (IV) strategie. Volgens de methodologie van Aldasoro et al. (2025) instrumentaliseren we 5-daagse stablecoin-stromen met een reeks crypto-schokken die zijn gebouwd op de onvoorspelbare componenten van de Bloomberg Galaxy Crypto Index. We gebruiken de accumulatiesom van crypto-schoksequenties als instrumentele variabelen om de speciale maar aanhoudende aard van hausses en busts op de cryptomarkt vast te leggen. De eerste fase regressie van 5-daagse stablecoin-stromen naar cumulatieve cryptoschokken voldoet aan de correlatievoorwaarde en laat zien dat stablecoins de neiging hebben om een aanzienlijke instroom te hebben tijdens hausses op de cryptomarkt. Wij zijn van mening dat aan de uitsluitingsbeperking is voldaan, aangezien de specifieke crypto-boom voldoende geïsoleerd is om geen betekenisvolle invloed te hebben op de marktprijzen van staatsobligaties - tenzij emittenten door instroom in stablecoins die fondsen gebruiken om staatsobligaties te kopen. Onze IV-schatting suggereert dat een instroom van stablecoin van $ 3,5 miljard het rendement op 3-maands staatsobligaties met 2-2,5 basispunten zou verminderen. Deze resultaten zijn robuust voor het wijzigen van de set controlevariabelen door zich te concentreren op looptijden die een lage correlatie hebben met het 3-maandsrendement - indien van toepassing, zijn de resultaten iets sterker in aantal. In de aanvullende analyse hebben we geen overloopeffect gevonden van stablecoin-aankopen op langere looptijden zoals looptijden van 2 jaar en 5 jaar, hoewel we wel beperkte overloopeffecten hebben gevonden in de looptijden van 10 jaar. In principe kunnen de effecten van in- en uitstromen asymmetrisch zijn, aangezien de eerste de emittent een zekere mate van discretie laat bij de timing van aankopen, die niet bestaat wanneer de marktomstandigheden krap zijn. Als we de schattingen laten variëren onder instroom- en uitstroomomstandigheden, zien we dat de impact van uitstroom op de rendementen kwantitatief groter is dan die van instroom (+respectievelijk 6-8 basispunten versus -3 basispunten). Ten slotte splitsen we op basis van onze IV-strategie en basisspecificaties ook de geschatte rendementsimpact van stablecoin-stromen op in emittentenspecifieke bijdragen. We ontdekten dat USDT-stromen gemiddeld het meest bijdroegen met ongeveer 70%, terwijl USDC-stromen ongeveer 19% bijdroegen aan de impact van geschatte rendementen. Andere uitgevers van stablecoins droegen de rest bij (ongeveer 11%). Deze bijdragen zijn kwalitatief evenredig met de omvang van de emittent. Onze bevindingen hebben belangrijke beleidsimplicaties, vooral als de stablecoin-markt blijft groeien. Wat het monetaire beleid betreft, suggereren onze ramingen van de rendementsimpact dat als de stablecoin-industrie snel blijft groeien, dit uiteindelijk de transmissie van het monetaire beleid naar de rente op staatsobligaties zou kunnen beïnvloeden. De groeiende invloed van stablecoins op de schatkistmarkt kan ook leiden tot schaarste aan veilige activa voor niet-bancaire financiële instellingen, wat van invloed kan zijn op de liquiditeitspremies. Met betrekking tot de regulering van stablecoins benadrukken onze resultaten het belang van transparante openbaarmaking van reserves om een gecentraliseerde portefeuille van stablecoin-reserves effectief te monitoren. Wanneer stablecoins grote investeerders worden op de Treasury-markt, kunnen er mogelijke implicaties zijn voor de financiële stabiliteit. Aan de ene kant stelt het de markt bloot aan het risico van een uitverkoop die zou kunnen optreden in het geval van een run op grote stablecoins. Onze schattingen suggereren zelfs dat dit asymmetrische effect al meetbaar is. Onze schattingen kunnen de ondergrens zijn van het potentiële verkoopeffect, aangezien ze zijn gebaseerd op een steekproef die voornamelijk is gebaseerd op groeimarkten en daarom het potentieel voor niet-lineaire effecten onder zware druk kunnen onderschatten. Bovendien kunnen stablecoins zelf arbitragestrategieën, zoals de handel in schatkistpapier, vergemakkelijken door middel van investeringen zoals reverse repo-overeenkomsten die worden gedekt door onderpand van schatkistpapier, wat een primaire zorg is voor regelgevers. Aandelen- en liquiditeitsbuffers kunnen sommige van deze risico's voor de financiële stabiliteit beperken. Onze analyse is gebaseerd op dagelijkse gegevens van januari 2021 tot maart 2025. Eerst hebben we marktkapitalisatiegegevens van CoinMarketCap verzameld voor zes door USD gedekte stablecoins: USDT, USDC, TUSD, BUSD, FDUSD en PYUSD. We voegen de gegevens van deze stablecoins samen om een statistiek te krijgen die de totale marktkapitalisatie van de stablecoins meet en berekenen vervolgens hun 5-daagse verandering. We hebben de dagprijzen van Bitcoin en Ethereum, de twee grootste cryptocurrencies, verzameld via Yahoo Finance. We hebben de dagelijkse reeks van de rentecurve van Amerikaanse staatsobligaties verkregen van FRED. We hebben de volgende termijnen overwogen: 1 maand, 3 maanden, 6 maanden, 1 jaar, 2 jaar en 10 jaar. Als onderdeel van onze identificatiestrategie hebben we ook een dagelijkse versie van de crypto-shock-sequentie gebruikt die wordt voorgesteld door Aldasoro et al. (2025). Crypto-schokken worden berekend als een onvoorspelbaar onderdeel van de Bloomberg Galaxy Crypto Index (BGCI), die een breed scala aan crypto-marktdynamieken vastlegt (we geven hieronder meer details over crypto-schokken). Figuur 2 toont de marktkapitalisatie en de rente op Amerikaanse staatsobligaties van door USD gedekte stablecoins gedurende de steekproefperiode. De marktkapitalisatie van stablecoin is sinds de tweede helft van 2023 gestegen, met een aanzienlijke groei begin en eind 2024. De industrie is sterk geconcentreerd. De twee grootste stablecoins (USDT en USDC) zijn goed voor meer dan 95% van het uitstaande bedrag. De rente op staatsobligaties in onze steekproef heeft betrekking op zowel de cyclus van renteverhogingen als de pauze- en daaropvolgende versoepelingscyclus die rond medio 2024 begint. De steekproefperiode omvat ook een periode van aanzienlijke omkering van de curve, met name de donkerblauwe lijn die van de onderkant naar de bovenkant van de rentecurve beweegt.

In dit paper wordt onderzocht of stablecoin-stromen een meetbare vraagdruk uitoefenen op de rente op Amerikaanse staatsobligaties. We hebben twee belangrijke bevindingen gedocumenteerd. Ten eerste hebben stablecoin-stromen de kortetermijnrente op staatsobligaties gedrukt op een manier die vergelijkbaar is met de impact van kleinschalige QE op de langetermijnrendementen. In onze strengste specificatie, het overwinnen van het endogeniteitsprobleem door gebruik te maken van een reeks crypto-schokken die van invloed zijn op stablecoin-stromen maar niet direct van invloed zijn op de rente op staatsobligaties, ontdekten we dat een instroom van $ 3,5 miljard 5-daagse stablecoin (d.w.z. 2 standaarddeviaties) het rendement op 3-maands staatsobligaties met ongeveer 2-2,5 basispunten (bps) in 10 dagen zou verminderen. Ten tweede splitsen we de rendementsimpact op in emittentenspecifieke bijdragen en zien we dat USDT het meest heeft bijgedragen aan de daling van het rendement op staatsobligaties, gevolgd door USDC. We bespreken de beleidsimplicaties van deze bevindingen voor de transmissie van het monetaire beleid, de transparantie van de stablecoin-reserves en de financiële stabiliteit. Onze empirische analyse is gebaseerd op dagelijkse gegevens van januari 2021 tot maart 2025. Om een maatstaf voor stablecoin-stromen te construeren, hebben we marktkapitalisatiegegevens verzameld voor de zes grootste door USD gedekte stablecoins en deze samengevoegd tot één getal. Vervolgens gebruiken we de 5-daagse verandering in de totale marktkapitalisatie van de stablecoin als een proxy-indicator voor de instroom van stablecoins. We hebben gegevens verzameld over de rentecurve van de Amerikaanse staatsobligatie en over de prijzen van cryptocurrency (Bitcoin en Ethereum). We hebben het rendement op 3-maands Treasuries gekozen als de uitkomstvariabele waarin we geïnteresseerd zijn, aangezien de grootste stablecoins deze looptijd hebben bekendgemaakt of publiekelijk hebben vermeld als hun favoriete beleggingslooptijd. Een eenvoudige univariate lokale projectie die de verandering in het rendement op 3-maands Treasuries correleert met de 5-daagse stablecoin-stroom kan onderhevig zijn aan aanzienlijke endogene vertekeningen. In feite suggereert deze "naïeve" normatieve schatting dat de instroom van stablecoin van $ 3,5 miljard correleert met een rendement op 3-maands staatsobligaties dat in 30 dagen met maar liefst 25 basispunten daalt. De omvang van dit effect is ongelooflijk groot, omdat het suggereert dat de impact van een instroom van 2-standaarddeviatie stablecoin op de kortetermijnrente vergelijkbaar is met die van een verlaging van de beleidsrente van de Fed. Wij zijn van mening dat deze grote schattingen kunnen worden verklaard door de aanwezigheid van endogeniteit die de schattingen naar beneden vertekent (d.w.z. negatieve schattingen die groter zijn in verhouding tot het werkelijke effect) als gevolg van ontbrekende variabele bias (omdat potentiële confounders niet worden gecontroleerd) en gelijktijdigheidsbias (omdat de rente op staatsobligaties de liquiditeit van stablecoins kan beïnvloeden). Om het endogeniteitsprobleem op te lossen, breiden we eerst de lokale projectiespecificatie uit om zowel de rentecurve van staatsobligaties als de prijzen van crypto-activa te beheersen. Deze controlevariabelen zijn onderverdeeld in twee groepen. De eerste groep omvat de termijnverandering in het rendement van Amerikaanse staatsobligaties met alle looptijden anders dan 3 maanden (van t tot t+h). We controleren de evolutie van de forward Treasury-rentecurve om de voorwaardelijke impact van stablecoin-stromen op het 3-maandsrendement te isoleren op basis van veranderingen in de rendementen van aangrenzende looptijden over dezelfde lokale verwachte looptijden. De tweede set controlevariabelen omvat de rente op staatsobligaties en de prijzen van crypto-activa met een verandering van 5 dagen (van T-5 naar T) om te controleren op verschillende financiële en macro-economische omstandigheden die verband kunnen houden met stablecoin-stromen. Met de introductie van deze controlevariabelen schatten lokale projecties dat de rente op staatsobligaties met 2,5 tot 5 basispunten is gedaald na de instroom van stablecoin van $ 3,5 miljard. Deze schattingen zijn statistisch significant, maar bijna een orde van grootte kleiner dan de "naïeve" schattingen. De verzwakking van de schattingen komt overeen met wat we zouden verwachten van de endogene biastekens. In de derde specificatie versterken we de identificatie verder via de Instrumentele Variabele (IV) strategie. Volgens de methodologie van Aldasoro et al. (2025) instrumentaliseren we 5-daagse stablecoin-stromen met een reeks crypto-schokken die zijn gebouwd op de onvoorspelbare componenten van de Bloomberg Galaxy Crypto Index. We gebruiken de accumulatiesom van crypto-schoksequenties als instrumentele variabelen om de speciale maar aanhoudende aard van hausses en busts op de cryptomarkt vast te leggen. De eerste fase regressie van 5-daagse stablecoin-stromen naar cumulatieve cryptoschokken voldoet aan de correlatievoorwaarde en laat zien dat stablecoins de neiging hebben om een aanzienlijke instroom te hebben tijdens hausses op de cryptomarkt. Wij zijn van mening dat aan de uitsluitingsbeperking is voldaan, aangezien de specifieke crypto-boom voldoende geïsoleerd is om geen betekenisvolle invloed te hebben op de marktprijzen van staatsobligaties - tenzij emittenten door instroom in stablecoins die fondsen gebruiken om staatsobligaties te kopen. Onze IV-schatting suggereert dat een instroom van stablecoin van $ 3,5 miljard het rendement op 3-maands staatsobligaties met 2-2,5 basispunten zou verminderen. Deze resultaten zijn robuust voor het wijzigen van de set controlevariabelen door zich te concentreren op looptijden die een lage correlatie hebben met het 3-maandsrendement - indien van toepassing, zijn de resultaten iets sterker in aantal. In de aanvullende analyse hebben we geen overloopeffect gevonden van stablecoin-aankopen op langere looptijden zoals looptijden van 2 jaar en 5 jaar, hoewel we wel beperkte overloopeffecten hebben gevonden in de looptijden van 10 jaar. In principe kunnen de effecten van in- en uitstromen asymmetrisch zijn, aangezien de eerste de emittent een zekere mate van discretie laat bij de timing van aankopen, die niet bestaat wanneer de marktomstandigheden krap zijn. Als we de schattingen laten variëren onder instroom- en uitstroomomstandigheden, zien we dat de impact van uitstroom op de rendementen kwantitatief groter is dan die van instroom (+respectievelijk 6-8 basispunten versus -3 basispunten). Ten slotte splitsen we op basis van onze IV-strategie en basisspecificaties ook de geschatte rendementsimpact van stablecoin-stromen op in emittentenspecifieke bijdragen. We ontdekten dat USDT-stromen gemiddeld het meest bijdroegen met ongeveer 70%, terwijl USDC-stromen ongeveer 19% bijdroegen aan de impact van geschatte rendementen. Andere uitgevers van stablecoins droegen de rest bij (ongeveer 11%). Deze bijdragen zijn kwalitatief evenredig met de omvang van de emittent. Onze bevindingen hebben belangrijke beleidsimplicaties, vooral als de stablecoin-markt blijft groeien. Wat het monetaire beleid betreft, suggereren onze ramingen van de rendementsimpact dat als de stablecoin-industrie snel blijft groeien, dit uiteindelijk de transmissie van het monetaire beleid naar de rente op staatsobligaties zou kunnen beïnvloeden. De groeiende invloed van stablecoins op de schatkistmarkt kan ook leiden tot schaarste aan veilige activa voor niet-bancaire financiële instellingen, wat van invloed kan zijn op de liquiditeitspremies. Met betrekking tot de regulering van stablecoins benadrukken onze resultaten het belang van transparante openbaarmaking van reserves om een gecentraliseerde portefeuille van stablecoin-reserves effectief te monitoren. Wanneer stablecoins grote investeerders worden op de Treasury-markt, kunnen er mogelijke implicaties zijn voor de financiële stabiliteit. Aan de ene kant stelt het de markt bloot aan het risico van een uitverkoop die zou kunnen optreden in het geval van een run op grote stablecoins. Onze schattingen suggereren zelfs dat dit asymmetrische effect al meetbaar is. Onze schattingen kunnen de ondergrens zijn van het potentiële verkoopeffect, aangezien ze zijn gebaseerd op een steekproef die voornamelijk is gebaseerd op groeimarkten en daarom het potentieel voor niet-lineaire effecten onder zware druk kunnen onderschatten. Bovendien kunnen stablecoins zelf arbitragestrategieën, zoals de handel in schatkistpapier, vergemakkelijken door middel van investeringen zoals reverse repo-overeenkomsten die worden gedekt door onderpand van schatkistpapier, wat een primaire zorg is voor regelgevers. Aandelen- en liquiditeitsbuffers kunnen sommige van deze risico's voor de financiële stabiliteit beperken. Onze analyse is gebaseerd op dagelijkse gegevens van januari 2021 tot maart 2025. Eerst hebben we marktkapitalisatiegegevens van CoinMarketCap verzameld voor zes door USD gedekte stablecoins: USDT, USDC, TUSD, BUSD, FDUSD en PYUSD. We voegen de gegevens van deze stablecoins samen om een statistiek te krijgen die de totale marktkapitalisatie van de stablecoins meet en berekenen vervolgens hun 5-daagse verandering. We hebben de dagprijzen van Bitcoin en Ethereum, de twee grootste cryptocurrencies, verzameld via Yahoo Finance. We hebben de dagelijkse reeks van de rentecurve van Amerikaanse staatsobligaties verkregen van FRED. We hebben de volgende termijnen overwogen: 1 maand, 3 maanden, 6 maanden, 1 jaar, 2 jaar en 10 jaar. Als onderdeel van onze identificatiestrategie hebben we ook een dagelijkse versie van de crypto-shock-sequentie gebruikt die wordt voorgesteld door Aldasoro et al. (2025). Crypto-schokken worden berekend als een onvoorspelbaar onderdeel van de Bloomberg Galaxy Crypto Index (BGCI), die een breed scala aan crypto-marktdynamieken vastlegt (we geven hieronder meer details over crypto-schokken). Figuur 2 toont de marktkapitalisatie en de rente op Amerikaanse staatsobligaties van door USD gedekte stablecoins gedurende de steekproefperiode. De marktkapitalisatie van stablecoin is sinds de tweede helft van 2023 gestegen, met een aanzienlijke groei begin en eind 2024. De industrie is sterk geconcentreerd. De twee grootste stablecoins (USDT en USDC) zijn goed voor meer dan 95% van het uitstaande bedrag. De rente op staatsobligaties in onze steekproef heeft betrekking op zowel de cyclus van renteverhogingen als de pauze- en daaropvolgende versoepelingscyclus die rond medio 2024 begint. De steekproefperiode omvat ook een periode van aanzienlijke omkering van de curve, met name de donkerblauwe lijn die van de onderkant naar de bovenkant van de rentecurve beweegt.  schub. Geschat wordt dat de rendementsimpact van 2 tot 2,5 basispunten afkomstig is van $ 3,5 miljard (of 2 standaarddeviaties) aan stablecoin-instroom, die tegen het einde van 2024 de De omvang van de industrie is ongeveer $ 200 miljard. Aangezien de stablecoin-industrie blijft groeien, is het niet onredelijk om te verwachten dat de voetafdruk op de Treasury-markt ook zal toenemen. Ervan uitgaande dat de stablecoin-industrie tegen 2028 10-voudig groeit tot $ 2 biljoen, neemt het verschil in 5-daags verkeer proportioneel toe. De stroom van 2 standaarddeviaties zou dan ongeveer $ 11 miljard bedragen, met een geschatte impact van -6,28 tot 7,85 basispunten op de rente op staatsobligaties. Deze schattingen suggereren dat de groeiende stablecoin-industrie uiteindelijk de kortetermijnrendementen kan temperen, waardoor de transmissie van het monetaire beleid van de Fed naar de marktrendementen volledig wordt beïnvloed. mechanisme. Er zijn ten minste drie kanalen voor stablecoins om de prijzen op de Treasury-markt te beïnvloeden. De eerste is door directe vraag, aangezien de aankoop van stablecoins het beschikbare aanbod van papiergeld vermindert, zolang het geld dat in de stablecoin stroomt niet in schatkistpapier stroomt. Het tweede kanaal is indirect, aangezien de vraag naar stablecoin naar Amerikaanse staatsobligaties de balansbeperkingen van handelaren zou kunnen verlichten. Dit zal op zijn beurt van invloed zijn op de activaprijzen, omdat dit het aanbod van Treasuries zal verminderen dat handelaren moeten absorberen. Het derde kanaal is via het signaaleffect, aangezien een grote instroom een signaal kan worden van institutionele risicobereidheid of het ontbreken daarvan, dat beleggers vervolgens in de markt opnemen. Implicaties voor het beleid. Beleid rond transparantie van reserves zal interageren met de groeiende voetafdruk van stablecoins op de schatkistmarkt. De fijnmazige reserve-informatie van USDC verbetert bijvoorbeeld de voorspelbaarheid van de markt, terwijl de ondoorzichtigheid van USDT de analyse bemoeilijkt. Wettelijke vereisten voor gestandaardiseerde rapportage kunnen het systeemrisico van het gecentraliseerde eigendom van staatsobligaties beperken door sommige van deze stromen transparanter en voorspelbaarder te maken. Hoewel de stablecoin-markt nog relatief klein is, zijn uitgevers van stablecoins al een betekenisvolle speler op de Treasury-markt, en onze bevindingen suggereren dat rendementen in dit vroege stadium al enige impact hebben.

schub. Geschat wordt dat de rendementsimpact van 2 tot 2,5 basispunten afkomstig is van $ 3,5 miljard (of 2 standaarddeviaties) aan stablecoin-instroom, die tegen het einde van 2024 de De omvang van de industrie is ongeveer $ 200 miljard. Aangezien de stablecoin-industrie blijft groeien, is het niet onredelijk om te verwachten dat de voetafdruk op de Treasury-markt ook zal toenemen. Ervan uitgaande dat de stablecoin-industrie tegen 2028 10-voudig groeit tot $ 2 biljoen, neemt het verschil in 5-daags verkeer proportioneel toe. De stroom van 2 standaarddeviaties zou dan ongeveer $ 11 miljard bedragen, met een geschatte impact van -6,28 tot 7,85 basispunten op de rente op staatsobligaties. Deze schattingen suggereren dat de groeiende stablecoin-industrie uiteindelijk de kortetermijnrendementen kan temperen, waardoor de transmissie van het monetaire beleid van de Fed naar de marktrendementen volledig wordt beïnvloed. mechanisme. Er zijn ten minste drie kanalen voor stablecoins om de prijzen op de Treasury-markt te beïnvloeden. De eerste is door directe vraag, aangezien de aankoop van stablecoins het beschikbare aanbod van papiergeld vermindert, zolang het geld dat in de stablecoin stroomt niet in schatkistpapier stroomt. Het tweede kanaal is indirect, aangezien de vraag naar stablecoin naar Amerikaanse staatsobligaties de balansbeperkingen van handelaren zou kunnen verlichten. Dit zal op zijn beurt van invloed zijn op de activaprijzen, omdat dit het aanbod van Treasuries zal verminderen dat handelaren moeten absorberen. Het derde kanaal is via het signaaleffect, aangezien een grote instroom een signaal kan worden van institutionele risicobereidheid of het ontbreken daarvan, dat beleggers vervolgens in de markt opnemen. Implicaties voor het beleid. Beleid rond transparantie van reserves zal interageren met de groeiende voetafdruk van stablecoins op de schatkistmarkt. De fijnmazige reserve-informatie van USDC verbetert bijvoorbeeld de voorspelbaarheid van de markt, terwijl de ondoorzichtigheid van USDT de analyse bemoeilijkt. Wettelijke vereisten voor gestandaardiseerde rapportage kunnen het systeemrisico van het gecentraliseerde eigendom van staatsobligaties beperken door sommige van deze stromen transparanter en voorspelbaarder te maken. Hoewel de stablecoin-markt nog relatief klein is, zijn uitgevers van stablecoins al een betekenisvolle speler op de Treasury-markt, en onze bevindingen suggereren dat rendementen in dit vroege stadium al enige impact hebben. Het monetaire beleid zal ook interageren met de rol van stablecoins als investeerders op de schatkistmarkt. In een situatie waarin stablecoins bijvoorbeeld erg groot worden, kan stablecoin-gedreven rendementscompressie de controle van de Fed over de kortetermijnrente verzwakken, wat een gecoördineerd monetair beleid van toezichthouders kan vereisen om de financiële omstandigheden effectief te beïnvloeden. Deze visie is niet alleen theoretisch – het 'groene dilemma' van het begin van de 21e eeuw komt bijvoorbeeld voort uit het feit dat het monetaire beleid van de Fed niet de gewenste impact had op de langetermijnrente op staatsobligaties. Destijds was dit grotendeels te wijten aan de enorme vraag naar Amerikaanse staatsobligaties van buitenlandse investeerders, wat van invloed was op de prijsstelling op de Amerikaanse staatsobligatiemarkt.

Ten slotte worden stablecoins investeerders op de Treasury-markt, wat een duidelijke impact heeft op de financiële stabiliteit. Zoals besproken in de literatuur over stablecoins, zijn ze nog steeds functioneel en zijn hun balansen onderhevig aan liquiditeits- en renterisico's, evenals enig kredietrisico. Daarom, als een grote stablecoin onder zware aflossingsdruk komt te staan, vooral gezien het ontbreken van een kortingsvenster of kredietverstrekker in laatste instantie, kan een geconcentreerde positie in schatkistpapier de markt blootstellen aan een uitverkoop, vooral degenen die niet onmiddellijk zullen vervallen. Het bewijs dat we leveren over het asymmetrische effect suggereert dat stablecoins een grotere impact kunnen hebben op de Treasury-markt in een omgeving die wordt gekenmerkt door grote en scherpe uitstromen. In dit opzicht kunnen de magnitudes die door onze schattingen worden gesuggereerd een ondergrens zijn, aangezien ze zijn gebaseerd op een steekproef die voornamelijk een groeiende markt omvat. Dit zal waarschijnlijk veranderen naarmate de stablecoin-industrie groeit, waardoor de bezorgdheid over de stabiliteit van de Treasury-markt toeneemt.

grens. Onze analyse levert enig voorlopig bewijs van de opkomende voetafdruk van stablecoins op de Treasury-markt. Onze resultaten moeten echter met de nodige voorzichtigheid worden geïnterpreteerd. Allereerst hebben we te maken met gegevensbeperkingen in onze analyse, aangezien de USDT-reserveportefeuille onvolledig wordt vermeld op de vervaldatum, wat de identificatie bemoeilijkt. Daarom moeten we aannemen welke looptijd van schatkistpapier het meest waarschijnlijk zal worden beïnvloed door stablecoin-stromen. Ten tweede beheersen we de volatiliteit op de financiële markten door Bitcoin- en Ether-rendementen op te nemen, evenals veranderingen in rendementen op verschillende looptijden van staatsobligaties. Het is echter mogelijk dat deze variabelen niet volledig het risicosentiment en de macro-economische omstandigheden weergeven die gezamenlijk van invloed zijn op stablecoin-stromen en rente op staatsobligaties. We hebben geprobeerd dit probleem op te lossen met een strategie voor toolvariabelen, maar we realiseerden ons dat onze toolvariabelen zelf mogelijk beperkt zijn, inclusief verkeerde specificaties in ons lokale projectmodel. Bovendien zijn onze schattingen, vanwege gegevensbeperkingen en de hoge concentratie van de stablecoin-industrie, bijna volledig gebaseerd op variaties in tijdreeksen, aangezien de doorsnede te beperkt is om op een zinvolle manier te worden geëxploiteerd.

Al met al zijn stablecoins belangrijke spelers geworden op de Treasury-markt, met een meetbaar aanzienlijke impact op de kortetermijnrendementen. Hun groei vervaagt de grenzen tussen cryptocurrencies en traditionele financiën, waardoor regelgevers zich moeten concentreren op de manier waarop ze worden gereserveerd, de mogelijke impact op de transmissie van het monetaire beleid en de risico's voor de financiële stabiliteit. Toekomstig onderzoek zou grensoverschrijdende overloopeffecten en interacties met geldmarktfondsen kunnen onderzoeken, met name tijdens liquiditeitscrises.