圍繞數字資產的主流對話主要集中在比特幣和乙太幣的戲劇性價格表現上。多年來,散戶和機構投資者一直將目標鎖定在 貝塔敞口,或反映更廣泛的加密市場的回報。然而,比特幣交易所交易基金 (ETF) 和交易所交易產品 (ETP) 等產品的推出使實現 beta 測試變得更容易,這些產品吸引了超過 1000 億美元的機構資本。

但隨著資產類別的成熟,對話正在發生變化。現在,越來越多的機構正在通過主動管理策略追求 alpha 或超出市場的回報。

不相關回報在多元化中的作用

與傳統資產的低相關性增強了數字資產在多元化投資組合中的作用。自 2015 年以來,比特幣與羅素 1000 指數的每日相關性僅為 0.231,這意味著比特幣的每日回報率與羅素 1000 指數的走勢較弱,黃金和新興市場的走勢同樣較低。在 60/40 投資組合(包含 60% 股票和 40% 固定收益的投資組合)中,適度配置 5% 的比特幣可以將夏普比率(衡量投資組合風險調整後回報率的指標)從 1.03 提高到 1.43。即使在加密貨幣本身內部,不同的相關性也允許資產內部多元化。這使得數位資產成為提高風險調整后回報的有力工具 [見圖 1]。

數字資產進入活躍時代

正如對沖基金和私募股權重新定義了傳統市場一樣,數字資產現在正在超越指數式投資。在傳統金融中,主動管理佔全球資產的 60% 以上。由於信息不對稱、基礎設施分散和定價不一致,數字資產為阿爾法生成提供了引人注目的前景。

這種轉變反映了另類投資行業的早期階段,當時對沖基金和私募股權在這些策略被主流採用之前很久就利用了低效率。

市場效率低下

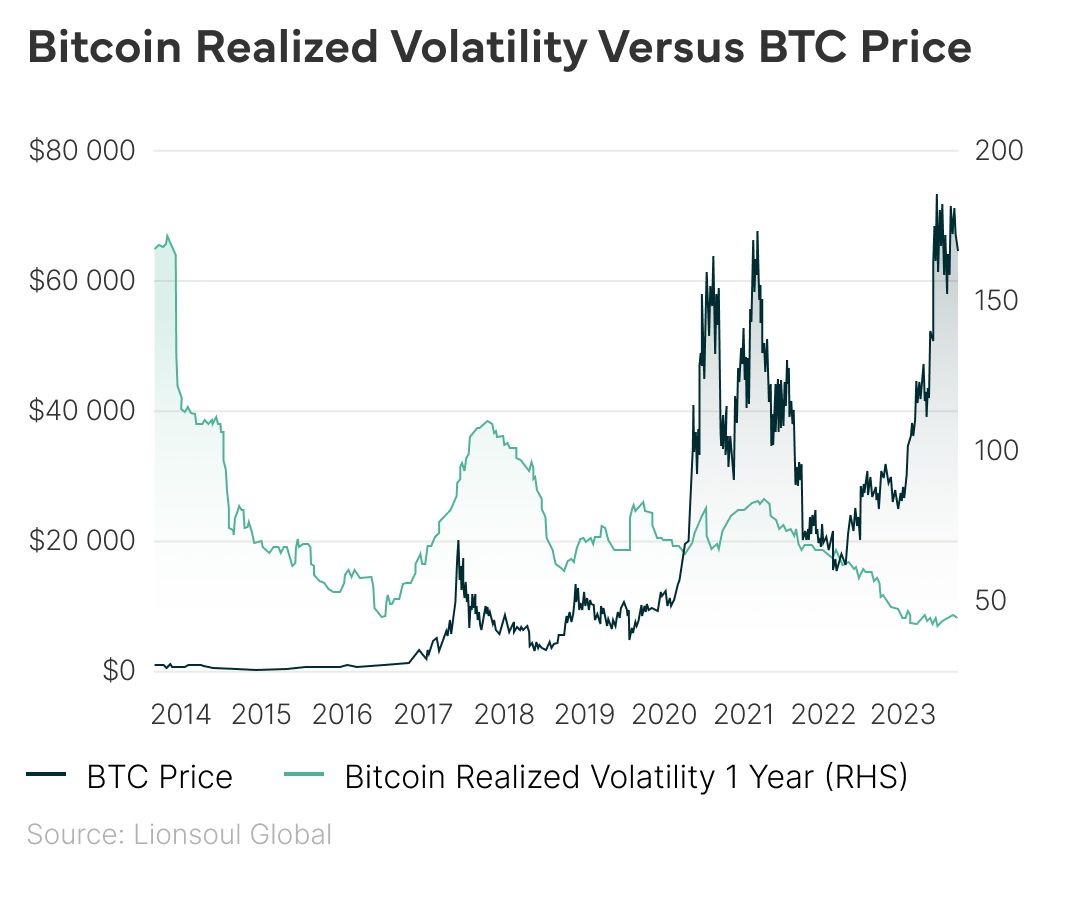

加密市場仍然波動且結構性低下。儘管比特幣的年化波動率在 2024 年降至 40% 以下,但仍是標準普爾 500 指數的兩倍多。交易所之間的定價不一致、監管碎片化和零售行為的主導地位為主動型管理人創造了重大機會。

這些低效率,再加上機構級 alpha 策略的有限競爭,為專業化投資方法提供了令人信服的理由。

- 套利策略: 利用現金和套利等交易策略,捕捉現貨和期貨價格之間的價差,或基差交易,涉及在折扣資產中建立多頭頭寸,在高級資產中建立空頭頭寸,通過利用數位資產市場內的市場低效率來產生 alpha。

- 做市策略: 做市商通過放置買入/賣出報價來捕捉價差來賺取回報。成功取決於管理庫存敞口和滑點等風險,尤其是在分散或波動的市場中。

- 流動性挖礦: 流動性挖礦利用第 2 層擴展解決方案、去中心化金融 (DeFi) 平臺和跨鏈橋。投資者可以通過借貸協定或通過在去中心化交易所 (DEX) 上提供流動性來賺取收益,通常同時獲得交易費用和代幣激勵。

- 波動率套利策略: 該策略針對加密期權市場隱含波動率和實際波動率之間的差距,通過高級預測和風險管理提供市場中性的阿爾法。

高收益空間和不斷擴大的宇宙

與此同時,新的機會不斷出現。到 2030 年,代幣化現實世界資產 (RWA) 預計將超過 10.9 萬億美元,而 DeFi 協定已經積累了 17,000 個獨特的代幣和商業模式,同時積累了 1080 億美元+ 的資產,預計到 2027 年的價值將超過 5000 億美元。所有這些都指向一個不斷擴大、不斷發展的數位資產生態系統,非常適合投資者用作合法的alpha生成媒介。

多年來,比特幣的價格一直在飆升,而其長期實際波動率則穩步下降,標誌著市場正在成熟。