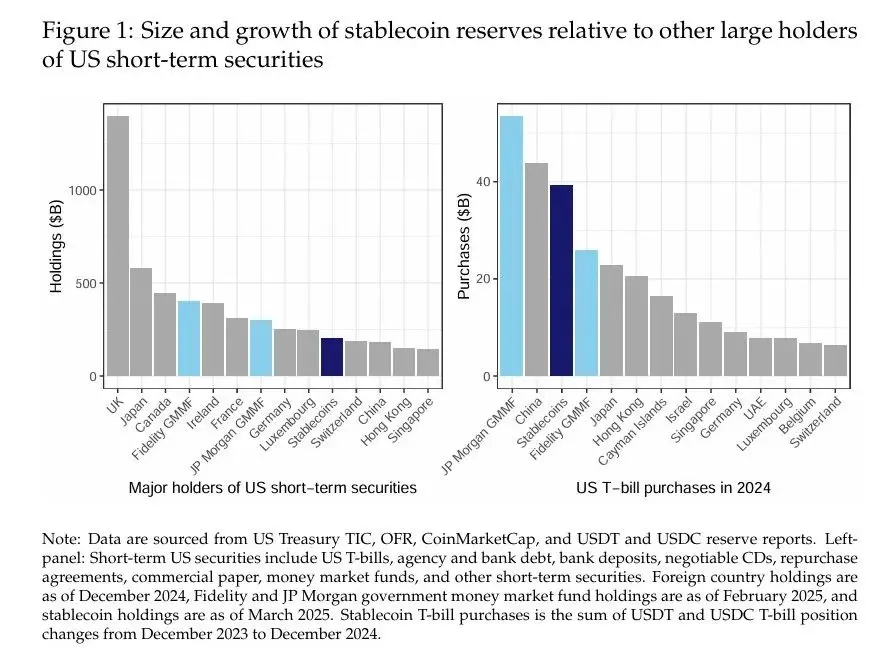

Tác giả: Rashad Ahmed và Iñaki Aldasoro Biên soạn: Viện Nghiên cứu Fintech, Đại học Trung Quốc Các stablecoin được hỗ trợ bằng đô la đã có sự tăng trưởng đáng kể và sẵn sàng định hình lại thị trường tài chính. Tính đến tháng 3 năm 2025, tổng AUM của các loại tiền điện tử này, được cam kết có mệnh giá so với đô la Mỹ và được hỗ trợ bởi các tài sản bằng đô la, đã vượt quá 200 tỷ đô la, nhiều hơn chứng khoán ngắn hạn của Hoa Kỳ do các nhà đầu tư nước ngoài lớn như Trung Quốc nắm giữ (Hình 1, bên trái). Các nhà phát hành stablecoin, đáng chú ý là Tether (USDT) và Circle (USDC), chủ yếu hỗ trợ token của họ thông qua trái phiếu kho bạc ngắn hạn của Hoa Kỳ (T-bills) và các công cụ thị trường tiền tệ, khiến họ trở thành những người đóng vai trò quan trọng trong thị trường nợ ngắn hạn. Trên thực tế, các stablecoin được hỗ trợ bằng đô la đã mua gần 40 tỷ đô la trái phiếu kho bạc ngắn hạn của Mỹ vào năm 2024, quy mô của quỹ thị trường tiền tệ lớn nhất của chính phủ Hoa Kỳ và nhiều hơn hầu hết các nhà đầu tư nước ngoài mua (Hình 1, bên phải). Mặc dù các nghiên cứu trước đây đã tập trung vào vai trò của stablecoin trong sự biến động tiền điện tử (Griffin và Shams, 2020), tác động của chúng đối với thị trường thương phiếu (Barthelemy và cộng sự, 2023) hoặc rủi ro hệ thống của chúng (Bullmann và cộng sự, 2019), nhưng sự tương tác của chúng với thị trường tài sản an toàn truyền thống vẫn chưa được khám phá.  Bài báo này xem xét liệu dòng chảy stablecoin có gây áp lực nhu cầu có thể đo lường được đối với lợi suất trái phiếu kho bạc Mỹ hay không. Chúng tôi đã ghi lại hai phát hiện chính. Đầu tiên, dòng chảy stablecoin đã làm giảm lợi suất trái phiếu kho bạc ngắn hạn theo cách có thể so sánh với tác động của QE quy mô nhỏ đối với lợi suất dài hạn. Trong thông số kỹ thuật nghiêm ngặt nhất của chúng tôi, khắc phục vấn đề nội sinh bằng cách sử dụng một loạt các cú sốc tiền điện tử ảnh hưởng đến dòng chảy stablecoin nhưng không ảnh hưởng trực tiếp đến lợi suất Kho bạc, chúng tôi nhận thấy rằng dòng tiền vào stablecoin 5 ngày trị giá 3,5 tỷ đô la (tức là 2 độ lệch chuẩn) sẽ làm giảm lợi suất trái phiếu kho bạc kỳ hạn 3 tháng khoảng 2-2,5 điểm cơ bản (bps) trong 10 ngày. Thứ hai, chúng tôi chia nhỏ tác động của lợi suất thành các đóng góp cụ thể của tổ chức phát hành và thấy rằng USDT đóng góp nhiều nhất vào sự suy giảm lợi suất trái phiếu kho bạc, tiếp theo là USDC. Chúng tôi thảo luận về ý nghĩa chính sách của những phát hiện này đối với việc truyền tải chính sách tiền tệ, tính minh bạch của dự trữ stablecoin và ổn định tài chính. Phân tích thực nghiệm của chúng tôi dựa trên dữ liệu hàng ngày từ tháng 1 năm 2021 đến tháng 3 năm 2025. Để xây dựng thước đo dòng chảy của stablecoin, chúng tôi đã thu thập dữ liệu vốn hóa thị trường cho sáu stablecoin lớn nhất được hỗ trợ bởi USD và tổng hợp chúng thành một con số duy nhất. Sau đó, chúng tôi sử dụng sự thay đổi trong 5 ngày trong tổng vốn hóa thị trường của stablecoin làm chỉ báo proxy cho dòng tiền vào của stablecoin. Chúng tôi đã thu thập dữ liệu về đường cong lợi suất trái phiếu kho bạc Hoa Kỳ cũng như giá tiền điện tử (Bitcoin và Ethereum). Chúng tôi đã chọn lợi suất trái phiếu kho bạc 3 tháng làm biến kết quả mà chúng tôi quan tâm, vì các stablecoin lớn nhất đã tiết lộ hoặc công khai tuyên bố đáo hạn này là kỳ hạn đầu tư ưa thích của họ. Một dự báo cục bộ đơn biến đơn giản tương quan sự thay đổi trong lợi suất trái phiếu kho bạc 3 tháng với dòng stablecoin 5 ngày có thể bị thiên vị nội sinh đáng kể. Trên thực tế, ước tính quy chuẩn "ngây thơ" này cho thấy dòng tiền vào stablecoin trị giá 3,5 tỷ đô la tương quan với lợi suất trái phiếu kho bạc kỳ hạn 3 tháng giảm tới 25 điểm cơ bản trong 30 ngày. Mức độ của hiệu ứng này là vô cùng lớn, vì nó cho thấy tác động của dòng tiền stablecoin có độ lệch 2 chuẩn đối với lãi suất ngắn hạn tương tự như tác động của việc cắt giảm lãi suất chính sách của Fed. Chúng tôi tin rằng những ước tính lớn này có thể được giải thích bởi sự hiện diện của tính nội sinh làm sai lệch các ước tính xuống (tức là các ước tính tiêu cực lớn hơn so với hiệu ứng thực) do thiếu thiên vị biến (vì các yếu tố gây nhiễu tiềm năng không được kiểm soát) và thiên vị đồng thời (vì lợi suất trái phiếu kho bạc có thể ảnh hưởng đến tính thanh khoản của stablecoin). Để khắc phục vấn đề nội sinh, trước tiên chúng tôi mở rộng thông số kỹ thuật dự báo cục bộ để kiểm soát đường cong lợi suất Kho bạc cũng như giá tài sản tiền điện tử. Các biến kiểm soát này được chia thành hai nhóm. Nhóm đầu tiên bao gồm sự thay đổi kỳ hạn về lợi suất trái phiếu kho bạc Mỹ của tất cả các kỳ hạn ngoài 3 tháng (từ t đến t+h). Chúng tôi kiểm soát sự phát triển của đường cong lợi suất trái phiếu kho bạc kỳ hạn để cô lập tác động có điều kiện của dòng stablecoin đối với lợi suất 3 tháng dựa trên những thay đổi về lợi suất của các kỳ hạn lân cận so với cùng kỳ hạn dự kiến tại địa phương. Bộ biến kiểm soát thứ hai bao gồm lợi suất trái phiếu kho bạc và giá tài sản tiền điện tử với sự thay đổi trong 5 ngày (từ T-5 sang T) để kiểm soát các điều kiện tài chính và kinh tế vĩ mô khác nhau có thể liên quan đến dòng tiền stablecoin. Với sự ra đời của các biến kiểm soát này, các dự báo địa phương ước tính rằng lợi suất trái phiếu kho bạc đã giảm từ 2,5 đến 5 điểm cơ bản sau dòng tiền stablecoin trị giá 3,5 tỷ đô la. Những ước tính này có ý nghĩa thống kê, nhưng nhỏ hơn gần một bậc so với các ước tính "ngây thơ". Sự suy giảm của các ước tính phù hợp với những gì chúng ta mong đợi từ các dấu hiệu thiên vị nội sinh. Trong đặc tả thứ ba, chúng tôi tăng cường hơn nữa việc xác định thông qua chiến lược Biến công cụ (IV). Theo phương pháp luận của Aldasoro et al. (2025), chúng tôi công cụ hóa các dòng stablecoin trong 5 ngày với một loạt các cú sốc tiền điện tử được xây dựng dựa trên các thành phần không thể đoán trước của Chỉ số tiền điện tử Bloomberg Galaxy. Chúng tôi sử dụng tổng tích lũy của các chuỗi cú sốc tiền điện tử làm biến công cụ để nắm bắt bản chất đặc biệt nhưng dai dẳng của sự bùng nổ và phá sản của thị trường tiền điện tử. Sự thoái lui giai đoạn đầu tiên của dòng stablecoin 5 ngày thành các cú sốc tiền điện tử tích lũy thỏa mãn điều kiện tương quan và cho thấy rằng stablecoin có xu hướng có dòng tiền đáng kể trong thời kỳ bùng nổ thị trường tiền điện tử. Chúng tôi tin rằng hạn chế loại trừ đã được thỏa mãn, vì sự bùng nổ tiền điện tử cụ thể đủ cô lập để không có tác động có ý nghĩa đến giá thị trường Kho bạc - trừ khi thông qua dòng tiền vào stablecoin, các tổ chức phát hành sử dụng số tiền đó để mua trái phiếu Kho bạc. Ước tính IV của chúng tôi cho thấy dòng tiền vào stablecoin trị giá 3,5 tỷ đô la sẽ làm giảm lợi suất trái phiếu kho bạc kỳ hạn 3 tháng từ 2-2,5 điểm cơ bản. Những kết quả này rất mạnh mẽ để thay đổi tập hợp các biến kiểm soát bằng cách tập trung vào các kỳ hạn có mối tương quan thấp với lợi suất 3 tháng - nếu có, kết quả sẽ mạnh hơn một chút về số lượng. Trong phân tích bổ sung, chúng tôi không tìm thấy tác động lan tỏa của việc mua stablecoin đối với các kỳ hạn dài hơn như kỳ hạn 2 năm và 5 năm, mặc dù chúng tôi đã tìm thấy tác động lan tỏa hạn chế trong kỳ hạn 10 năm. Về nguyên tắc, tác động của dòng tiền vào và ra có thể không đối xứng, vì dòng tiền trước đây cho phép tổ chức phát hành có một số quyền quyết định nhất định trong thời gian mua, điều này không tồn tại khi điều kiện thị trường eo hẹp. Khi chúng tôi cho phép các ước tính thay đổi trong điều kiện dòng chảy vào và dòng chảy ra, chúng tôi thấy rằng tác động của dòng chảy ra đối với lợi suất lớn hơn về mặt định lượng so với dòng tiền vào (tương ứng là +6-8 điểm cơ bản so với -3 điểm cơ bản). Cuối cùng, dựa trên chiến lược IV và thông số kỹ thuật cơ sở, chúng tôi cũng chia nhỏ tác động lợi nhuận ước tính của dòng stablecoin thành các đóng góp cụ thể của nhà phát hành. Chúng tôi nhận thấy rằng dòng USDT đóng góp nhiều nhất trung bình vào khoảng 70%, trong khi dòng USDC đóng góp khoảng 19% vào tác động của lợi nhuận ước tính. Các nhà phát hành stablecoin khác đóng góp phần còn lại (khoảng 11%). Những khoản đóng góp này tỷ lệ thuận về chất với quy mô của tổ chức phát hành. Những phát hiện của chúng tôi có ý nghĩa chính sách quan trọng, đặc biệt nếu thị trường stablecoin tiếp tục phát triển. Liên quan đến chính sách tiền tệ, ước tính tác động lợi suất của chúng tôi cho thấy rằng nếu ngành công nghiệp stablecoin tiếp tục phát triển nhanh chóng, cuối cùng nó có thể ảnh hưởng đến việc truyền chính sách tiền tệ sang lợi suất trái phiếu kho bạc. Ảnh hưởng ngày càng tăng của stablecoin trên thị trường Kho bạc cũng có thể dẫn đến sự khan hiếm tài sản an toàn cho các tổ chức tài chính phi ngân hàng, điều này có thể ảnh hưởng đến phí bảo hiểm thanh khoản. Liên quan đến quy định stablecoin, kết quả của chúng tôi nhấn mạnh tầm quan trọng của việc tiết lộ dự trữ minh bạch để giám sát hiệu quả danh mục dự trữ stablecoin tập trung. Khi stablecoin trở thành nhà đầu tư lớn trên thị trường Kho bạc, có thể có những tác động tiềm ẩn đến sự ổn định tài chính. Một mặt, nó khiến thị trường gặp rủi ro bán tháo có thể xảy ra trong trường hợp các stablecoin lớn. Trên thực tế, ước tính của chúng tôi cho thấy hiệu ứng bất đối xứng này đã có thể đo lường được. Các ước tính của chúng tôi có thể là giới hạn dưới của hiệu ứng bán tiềm năng, vì chúng dựa trên một mẫu chủ yếu dựa trên thị trường tăng trưởng và do đó có thể đánh giá thấp tiềm năng của các hiệu ứng phi tuyến dưới áp lực nghiêm trọng. Ngoài ra, bản thân stablecoin có thể tạo điều kiện thuận lợi cho các chiến lược chênh lệch giá, chẳng hạn như giao dịch cơ sở Kho bạc, thông qua các khoản đầu tư như thỏa thuận reverse repo được hỗ trợ bởi tài sản thế chấp của Kho bạc, đây là mối quan tâm hàng đầu của các cơ quan quản lý. Bộ đệm vốn chủ sở hữu và thanh khoản có thể giảm thiểu một số rủi ro ổn định tài chính này.

Bài báo này xem xét liệu dòng chảy stablecoin có gây áp lực nhu cầu có thể đo lường được đối với lợi suất trái phiếu kho bạc Mỹ hay không. Chúng tôi đã ghi lại hai phát hiện chính. Đầu tiên, dòng chảy stablecoin đã làm giảm lợi suất trái phiếu kho bạc ngắn hạn theo cách có thể so sánh với tác động của QE quy mô nhỏ đối với lợi suất dài hạn. Trong thông số kỹ thuật nghiêm ngặt nhất của chúng tôi, khắc phục vấn đề nội sinh bằng cách sử dụng một loạt các cú sốc tiền điện tử ảnh hưởng đến dòng chảy stablecoin nhưng không ảnh hưởng trực tiếp đến lợi suất Kho bạc, chúng tôi nhận thấy rằng dòng tiền vào stablecoin 5 ngày trị giá 3,5 tỷ đô la (tức là 2 độ lệch chuẩn) sẽ làm giảm lợi suất trái phiếu kho bạc kỳ hạn 3 tháng khoảng 2-2,5 điểm cơ bản (bps) trong 10 ngày. Thứ hai, chúng tôi chia nhỏ tác động của lợi suất thành các đóng góp cụ thể của tổ chức phát hành và thấy rằng USDT đóng góp nhiều nhất vào sự suy giảm lợi suất trái phiếu kho bạc, tiếp theo là USDC. Chúng tôi thảo luận về ý nghĩa chính sách của những phát hiện này đối với việc truyền tải chính sách tiền tệ, tính minh bạch của dự trữ stablecoin và ổn định tài chính. Phân tích thực nghiệm của chúng tôi dựa trên dữ liệu hàng ngày từ tháng 1 năm 2021 đến tháng 3 năm 2025. Để xây dựng thước đo dòng chảy của stablecoin, chúng tôi đã thu thập dữ liệu vốn hóa thị trường cho sáu stablecoin lớn nhất được hỗ trợ bởi USD và tổng hợp chúng thành một con số duy nhất. Sau đó, chúng tôi sử dụng sự thay đổi trong 5 ngày trong tổng vốn hóa thị trường của stablecoin làm chỉ báo proxy cho dòng tiền vào của stablecoin. Chúng tôi đã thu thập dữ liệu về đường cong lợi suất trái phiếu kho bạc Hoa Kỳ cũng như giá tiền điện tử (Bitcoin và Ethereum). Chúng tôi đã chọn lợi suất trái phiếu kho bạc 3 tháng làm biến kết quả mà chúng tôi quan tâm, vì các stablecoin lớn nhất đã tiết lộ hoặc công khai tuyên bố đáo hạn này là kỳ hạn đầu tư ưa thích của họ. Một dự báo cục bộ đơn biến đơn giản tương quan sự thay đổi trong lợi suất trái phiếu kho bạc 3 tháng với dòng stablecoin 5 ngày có thể bị thiên vị nội sinh đáng kể. Trên thực tế, ước tính quy chuẩn "ngây thơ" này cho thấy dòng tiền vào stablecoin trị giá 3,5 tỷ đô la tương quan với lợi suất trái phiếu kho bạc kỳ hạn 3 tháng giảm tới 25 điểm cơ bản trong 30 ngày. Mức độ của hiệu ứng này là vô cùng lớn, vì nó cho thấy tác động của dòng tiền stablecoin có độ lệch 2 chuẩn đối với lãi suất ngắn hạn tương tự như tác động của việc cắt giảm lãi suất chính sách của Fed. Chúng tôi tin rằng những ước tính lớn này có thể được giải thích bởi sự hiện diện của tính nội sinh làm sai lệch các ước tính xuống (tức là các ước tính tiêu cực lớn hơn so với hiệu ứng thực) do thiếu thiên vị biến (vì các yếu tố gây nhiễu tiềm năng không được kiểm soát) và thiên vị đồng thời (vì lợi suất trái phiếu kho bạc có thể ảnh hưởng đến tính thanh khoản của stablecoin). Để khắc phục vấn đề nội sinh, trước tiên chúng tôi mở rộng thông số kỹ thuật dự báo cục bộ để kiểm soát đường cong lợi suất Kho bạc cũng như giá tài sản tiền điện tử. Các biến kiểm soát này được chia thành hai nhóm. Nhóm đầu tiên bao gồm sự thay đổi kỳ hạn về lợi suất trái phiếu kho bạc Mỹ của tất cả các kỳ hạn ngoài 3 tháng (từ t đến t+h). Chúng tôi kiểm soát sự phát triển của đường cong lợi suất trái phiếu kho bạc kỳ hạn để cô lập tác động có điều kiện của dòng stablecoin đối với lợi suất 3 tháng dựa trên những thay đổi về lợi suất của các kỳ hạn lân cận so với cùng kỳ hạn dự kiến tại địa phương. Bộ biến kiểm soát thứ hai bao gồm lợi suất trái phiếu kho bạc và giá tài sản tiền điện tử với sự thay đổi trong 5 ngày (từ T-5 sang T) để kiểm soát các điều kiện tài chính và kinh tế vĩ mô khác nhau có thể liên quan đến dòng tiền stablecoin. Với sự ra đời của các biến kiểm soát này, các dự báo địa phương ước tính rằng lợi suất trái phiếu kho bạc đã giảm từ 2,5 đến 5 điểm cơ bản sau dòng tiền stablecoin trị giá 3,5 tỷ đô la. Những ước tính này có ý nghĩa thống kê, nhưng nhỏ hơn gần một bậc so với các ước tính "ngây thơ". Sự suy giảm của các ước tính phù hợp với những gì chúng ta mong đợi từ các dấu hiệu thiên vị nội sinh. Trong đặc tả thứ ba, chúng tôi tăng cường hơn nữa việc xác định thông qua chiến lược Biến công cụ (IV). Theo phương pháp luận của Aldasoro et al. (2025), chúng tôi công cụ hóa các dòng stablecoin trong 5 ngày với một loạt các cú sốc tiền điện tử được xây dựng dựa trên các thành phần không thể đoán trước của Chỉ số tiền điện tử Bloomberg Galaxy. Chúng tôi sử dụng tổng tích lũy của các chuỗi cú sốc tiền điện tử làm biến công cụ để nắm bắt bản chất đặc biệt nhưng dai dẳng của sự bùng nổ và phá sản của thị trường tiền điện tử. Sự thoái lui giai đoạn đầu tiên của dòng stablecoin 5 ngày thành các cú sốc tiền điện tử tích lũy thỏa mãn điều kiện tương quan và cho thấy rằng stablecoin có xu hướng có dòng tiền đáng kể trong thời kỳ bùng nổ thị trường tiền điện tử. Chúng tôi tin rằng hạn chế loại trừ đã được thỏa mãn, vì sự bùng nổ tiền điện tử cụ thể đủ cô lập để không có tác động có ý nghĩa đến giá thị trường Kho bạc - trừ khi thông qua dòng tiền vào stablecoin, các tổ chức phát hành sử dụng số tiền đó để mua trái phiếu Kho bạc. Ước tính IV của chúng tôi cho thấy dòng tiền vào stablecoin trị giá 3,5 tỷ đô la sẽ làm giảm lợi suất trái phiếu kho bạc kỳ hạn 3 tháng từ 2-2,5 điểm cơ bản. Những kết quả này rất mạnh mẽ để thay đổi tập hợp các biến kiểm soát bằng cách tập trung vào các kỳ hạn có mối tương quan thấp với lợi suất 3 tháng - nếu có, kết quả sẽ mạnh hơn một chút về số lượng. Trong phân tích bổ sung, chúng tôi không tìm thấy tác động lan tỏa của việc mua stablecoin đối với các kỳ hạn dài hơn như kỳ hạn 2 năm và 5 năm, mặc dù chúng tôi đã tìm thấy tác động lan tỏa hạn chế trong kỳ hạn 10 năm. Về nguyên tắc, tác động của dòng tiền vào và ra có thể không đối xứng, vì dòng tiền trước đây cho phép tổ chức phát hành có một số quyền quyết định nhất định trong thời gian mua, điều này không tồn tại khi điều kiện thị trường eo hẹp. Khi chúng tôi cho phép các ước tính thay đổi trong điều kiện dòng chảy vào và dòng chảy ra, chúng tôi thấy rằng tác động của dòng chảy ra đối với lợi suất lớn hơn về mặt định lượng so với dòng tiền vào (tương ứng là +6-8 điểm cơ bản so với -3 điểm cơ bản). Cuối cùng, dựa trên chiến lược IV và thông số kỹ thuật cơ sở, chúng tôi cũng chia nhỏ tác động lợi nhuận ước tính của dòng stablecoin thành các đóng góp cụ thể của nhà phát hành. Chúng tôi nhận thấy rằng dòng USDT đóng góp nhiều nhất trung bình vào khoảng 70%, trong khi dòng USDC đóng góp khoảng 19% vào tác động của lợi nhuận ước tính. Các nhà phát hành stablecoin khác đóng góp phần còn lại (khoảng 11%). Những khoản đóng góp này tỷ lệ thuận về chất với quy mô của tổ chức phát hành. Những phát hiện của chúng tôi có ý nghĩa chính sách quan trọng, đặc biệt nếu thị trường stablecoin tiếp tục phát triển. Liên quan đến chính sách tiền tệ, ước tính tác động lợi suất của chúng tôi cho thấy rằng nếu ngành công nghiệp stablecoin tiếp tục phát triển nhanh chóng, cuối cùng nó có thể ảnh hưởng đến việc truyền chính sách tiền tệ sang lợi suất trái phiếu kho bạc. Ảnh hưởng ngày càng tăng của stablecoin trên thị trường Kho bạc cũng có thể dẫn đến sự khan hiếm tài sản an toàn cho các tổ chức tài chính phi ngân hàng, điều này có thể ảnh hưởng đến phí bảo hiểm thanh khoản. Liên quan đến quy định stablecoin, kết quả của chúng tôi nhấn mạnh tầm quan trọng của việc tiết lộ dự trữ minh bạch để giám sát hiệu quả danh mục dự trữ stablecoin tập trung. Khi stablecoin trở thành nhà đầu tư lớn trên thị trường Kho bạc, có thể có những tác động tiềm ẩn đến sự ổn định tài chính. Một mặt, nó khiến thị trường gặp rủi ro bán tháo có thể xảy ra trong trường hợp các stablecoin lớn. Trên thực tế, ước tính của chúng tôi cho thấy hiệu ứng bất đối xứng này đã có thể đo lường được. Các ước tính của chúng tôi có thể là giới hạn dưới của hiệu ứng bán tiềm năng, vì chúng dựa trên một mẫu chủ yếu dựa trên thị trường tăng trưởng và do đó có thể đánh giá thấp tiềm năng của các hiệu ứng phi tuyến dưới áp lực nghiêm trọng. Ngoài ra, bản thân stablecoin có thể tạo điều kiện thuận lợi cho các chiến lược chênh lệch giá, chẳng hạn như giao dịch cơ sở Kho bạc, thông qua các khoản đầu tư như thỏa thuận reverse repo được hỗ trợ bởi tài sản thế chấp của Kho bạc, đây là mối quan tâm hàng đầu của các cơ quan quản lý. Bộ đệm vốn chủ sở hữu và thanh khoản có thể giảm thiểu một số rủi ro ổn định tài chính này. Dữ liệu & Phương pháp luận

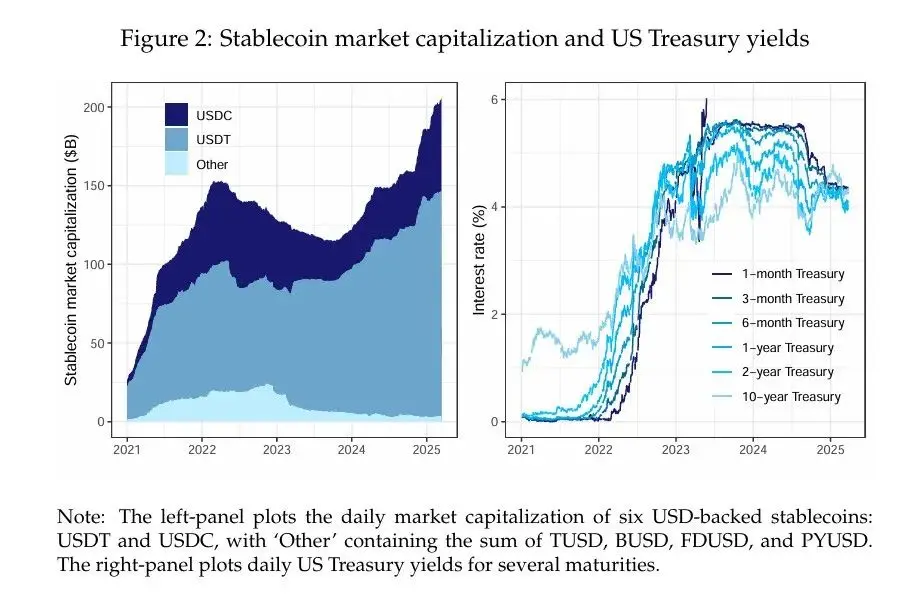

Phân tích của chúng tôi dựa trên dữ liệu hàng ngày từ tháng 1 năm 2021 đến tháng 3 năm 2025. Đầu tiên, chúng tôi đã thu thập dữ liệu vốn hóa thị trường từ CoinMarketCap cho sáu stablecoin được hỗ trợ bởi USD: USDT, USDC, TUSD, BUSD, FDUSD và PYUSD. Chúng tôi tổng hợp dữ liệu của các stablecoin này để có được số liệu đo lường tổng vốn hóa thị trường của stablecoin, sau đó tính toán sự thay đổi trong 5 ngày của chúng. Chúng tôi đã thu thập giá hàng ngày của Bitcoin và Ethereum, hai loại tiền điện tử lớn nhất, thông qua Yahoo Finance. Chúng tôi đã thu được chuỗi hàng ngày của đường cong lợi suất trái phiếu kho bạc Mỹ từ FRED. Chúng tôi đã xem xét các điều khoản sau: 1 tháng, 3 tháng, 6 tháng, 1 năm, 2 năm và 10 năm. Là một phần của chiến lược nhận dạng của mình, chúng tôi cũng đã sử dụng phiên bản hàng ngày của chuỗi cú sốc tiền điện tử do Aldasoro et al. (2025) đề xuất. Các cú sốc tiền điện tử được tính là một thành phần không thể đoán trước của Chỉ số tiền điện tử Bloomberg Galaxy (BGCI), nắm bắt một loạt các động lực thị trường tiền điện tử (chúng tôi sẽ cung cấp thêm chi tiết về các cú sốc tiền điện tử bên dưới). Hình 2 cho thấy vốn hóa thị trường và lợi suất trái phiếu kho bạc Hoa Kỳ của các stablecoin được hỗ trợ bằng USD trong giai đoạn mẫu. Vốn hóa thị trường stablecoin đã tăng kể từ nửa cuối năm 2023, với mức tăng trưởng đáng kể vào đầu và cuối năm 2024. Ngành công nghiệp này rất tập trung. Hai stablecoin lớn nhất (USDT và USDC) chiếm hơn 95% số tiền chưa thanh toán. Lợi suất trái phiếu kho bạc trong mẫu của chúng tôi bao gồm cả chu kỳ tăng lãi suất và chu kỳ tạm dừng và nới lỏng tiếp theo bắt đầu vào khoảng giữa năm 2024. Khoảng thời gian mẫu cũng bao gồm một giai đoạn đảo ngược đường cong đáng kể, đáng chú ý nhất là đường màu xanh đậm di chuyển từ dưới lên trên của đường cong lợi suất.  vảy. Người ta ước tính rằng tác động của lợi suất từ 2 đến 2,5 điểm cơ bản đến từ 3,5 tỷ đô la (hoặc 2 độ lệch chuẩn) của dòng tiền vào stablecoin, vào cuối năm 2024, Quy mô của ngành công nghiệp này là khoảng 200 tỷ USD. Khi ngành công nghiệp stablecoin tiếp tục phát triển, không phải là không hợp lý khi kỳ vọng dấu ấn của nó trên thị trường Kho bạc cũng sẽ tăng lên. Giả sử rằng đến năm 2028, ngành công nghiệp stablecoin tăng gấp 10 lần lên 2 nghìn tỷ đô la, chênh lệch lưu lượng truy cập trong 5 ngày tăng tương ứng. Dòng độ lệch chuẩn 2 sau đó sẽ đạt khoảng 11 tỷ USD, với tác động ước tính từ -6,28 đến 7,85 điểm cơ bản đối với lợi suất trái phiếu kho bạc. Những ước tính này cho thấy rằng ngành công nghiệp stablecoin đang phát triển cuối cùng có thể làm giảm lợi suất ngắn hạn, ảnh hưởng hoàn toàn đến việc truyền chính sách tiền tệ của Fed sang lợi suất thị trường. máy móc. Có ít nhất ba kênh để stablecoin ảnh hưởng đến giá cả trên thị trường Kho bạc. Đầu tiên là thông qua nhu cầu trực tiếp, vì việc mua stablecoin làm giảm nguồn cung tiền giấy sẵn có, miễn là tiền chảy vào stablecoin không chảy vào tín phiếu kho bạc. Kênh thứ hai là gián tiếp, vì nhu cầu stablecoin đối với Kho bạc Hoa Kỳ có thể giảm bớt các hạn chế về bảng cân đối kế toán của các nhà giao dịch. Điều này sẽ ảnh hưởng đến giá tài sản, vì điều này sẽ làm giảm nguồn cung trái phiếu kho bạc mà các nhà giao dịch cần hấp thụ. Kênh thứ ba là thông qua hiệu ứng tín hiệu, vì dòng vốn lớn có thể trở thành tín hiệu của khẩu vị rủi ro của tổ chức hoặc thiếu khẩu vị rủi ro, sau đó các nhà đầu tư kết hợp vào thị trường. Ý nghĩa chính sách. Các chính sách xung quanh tính minh bạch của dự trữ sẽ tương tác với dấu ấn ngày càng tăng của stablecoin trên thị trường Kho bạc. Ví dụ: các tiết lộ dự trữ chi tiết của USDC cải thiện khả năng dự đoán thị trường, trong khi độ mờ của USDT làm phức tạp việc phân tích. Các yêu cầu quy định đối với báo cáo tiêu chuẩn hóa có thể giảm thiểu rủi ro hệ thống do quyền sở hữu tập trung trái phiếu chính phủ gây ra bằng cách làm cho một số dòng chảy này minh bạch và dễ dự đoán hơn. Mặc dù thị trường stablecoin vẫn còn tương đối nhỏ, nhưng các nhà phát hành stablecoin đã là một người chơi có ý nghĩa trên thị trường Kho bạc và phát hiện của chúng tôi cho thấy lợi suất đã có một số tác động ở giai đoạn đầu này.

vảy. Người ta ước tính rằng tác động của lợi suất từ 2 đến 2,5 điểm cơ bản đến từ 3,5 tỷ đô la (hoặc 2 độ lệch chuẩn) của dòng tiền vào stablecoin, vào cuối năm 2024, Quy mô của ngành công nghiệp này là khoảng 200 tỷ USD. Khi ngành công nghiệp stablecoin tiếp tục phát triển, không phải là không hợp lý khi kỳ vọng dấu ấn của nó trên thị trường Kho bạc cũng sẽ tăng lên. Giả sử rằng đến năm 2028, ngành công nghiệp stablecoin tăng gấp 10 lần lên 2 nghìn tỷ đô la, chênh lệch lưu lượng truy cập trong 5 ngày tăng tương ứng. Dòng độ lệch chuẩn 2 sau đó sẽ đạt khoảng 11 tỷ USD, với tác động ước tính từ -6,28 đến 7,85 điểm cơ bản đối với lợi suất trái phiếu kho bạc. Những ước tính này cho thấy rằng ngành công nghiệp stablecoin đang phát triển cuối cùng có thể làm giảm lợi suất ngắn hạn, ảnh hưởng hoàn toàn đến việc truyền chính sách tiền tệ của Fed sang lợi suất thị trường. máy móc. Có ít nhất ba kênh để stablecoin ảnh hưởng đến giá cả trên thị trường Kho bạc. Đầu tiên là thông qua nhu cầu trực tiếp, vì việc mua stablecoin làm giảm nguồn cung tiền giấy sẵn có, miễn là tiền chảy vào stablecoin không chảy vào tín phiếu kho bạc. Kênh thứ hai là gián tiếp, vì nhu cầu stablecoin đối với Kho bạc Hoa Kỳ có thể giảm bớt các hạn chế về bảng cân đối kế toán của các nhà giao dịch. Điều này sẽ ảnh hưởng đến giá tài sản, vì điều này sẽ làm giảm nguồn cung trái phiếu kho bạc mà các nhà giao dịch cần hấp thụ. Kênh thứ ba là thông qua hiệu ứng tín hiệu, vì dòng vốn lớn có thể trở thành tín hiệu của khẩu vị rủi ro của tổ chức hoặc thiếu khẩu vị rủi ro, sau đó các nhà đầu tư kết hợp vào thị trường. Ý nghĩa chính sách. Các chính sách xung quanh tính minh bạch của dự trữ sẽ tương tác với dấu ấn ngày càng tăng của stablecoin trên thị trường Kho bạc. Ví dụ: các tiết lộ dự trữ chi tiết của USDC cải thiện khả năng dự đoán thị trường, trong khi độ mờ của USDT làm phức tạp việc phân tích. Các yêu cầu quy định đối với báo cáo tiêu chuẩn hóa có thể giảm thiểu rủi ro hệ thống do quyền sở hữu tập trung trái phiếu chính phủ gây ra bằng cách làm cho một số dòng chảy này minh bạch và dễ dự đoán hơn. Mặc dù thị trường stablecoin vẫn còn tương đối nhỏ, nhưng các nhà phát hành stablecoin đã là một người chơi có ý nghĩa trên thị trường Kho bạc và phát hiện của chúng tôi cho thấy lợi suất đã có một số tác động ở giai đoạn đầu này. Chính sách tiền tệ cũng sẽ tương tác với vai trò của stablecoin với tư cách là nhà đầu tư trên thị trường Kho bạc. Ví dụ: trong tình huống stablecoin trở nên rất lớn, việc nén lợi suất do stablecoin điều khiển có thể làm suy yếu sự kiểm soát của Fed đối với lãi suất ngắn hạn, điều này có thể đòi hỏi chính sách tiền tệ phối hợp giữa các cơ quan quản lý để ảnh hưởng hiệu quả đến các điều kiện tài chính. Quan điểm này không chỉ là lý thuyết - ví dụ, "tình thế tiến thoái lưỡng nan xanh" đầu thế kỷ 21 bắt nguồn từ thực tế là chính sách tiền tệ của Fed không có tác động mong muốn đến lợi suất trái phiếu kho bạc dài hạn. Vào thời điểm đó, điều này phần lớn là do nhu cầu khổng lồ đối với trái phiếu kho bạc Mỹ từ các nhà đầu tư nước ngoài, điều này ảnh hưởng đến giá cả trên thị trường Kho bạc Mỹ.

Cuối cùng, stablecoin trở thành nhà đầu tư vào thị trường Kho bạc, điều này có tác động rõ ràng đến sự ổn định tài chính. Như đã thảo luận trong tài liệu về stablecoin, chúng vẫn hoạt động và bảng cân đối kế toán của chúng phải chịu rủi ro thanh khoản và lãi suất, cũng như một số rủi ro tín dụng. Do đó, nếu một stablecoin lớn chịu áp lực mua lại nghiêm trọng, đặc biệt là khi thiếu cửa sổ chiết khấu hoặc người cho vay cuối cùng, vị thế tập trung trong tín phiếu kho bạc có thể khiến thị trường bị bán ra, đặc biệt là những stablecoin sẽ không đáo hạn ngay lập tức. Bằng chứng mà chúng tôi cung cấp về hiệu ứng bất đối xứng cho thấy stablecoin có thể có tác động lớn hơn đến thị trường Kho bạc trong một môi trường được đặc trưng bởi dòng tiền chảy ra lớn và mạnh. Về vấn đề này, độ lớn được đề xuất bởi các ước tính của chúng tôi có thể là giới hạn thấp hơn, vì chúng dựa trên một mẫu chủ yếu bao gồm một thị trường đang phát triển. Điều này có thể sẽ thay đổi khi ngành công nghiệp stablecoin phát triển, làm trầm trọng thêm lo ngại về sự ổn định của thị trường Kho bạc.

giới hạn. Phân tích của chúng tôi cung cấp một số bằng chứng sơ bộ về dấu ấn mới nổi của stablecoin trên thị trường Kho bạc. Tuy nhiên, kết quả của chúng tôi nên được giải thích một cách thận trọng. Trước hết, chúng tôi phải đối mặt với những hạn chế về dữ liệu trong phân tích của mình, vì danh mục đầu tư dự trữ USDT không được tiết lộ đầy đủ trong ngày hết hạn, điều này làm phức tạp việc xác định. Do đó, chúng ta phải giả định kỳ hạn tín phiếu kho bạc nào có nhiều khả năng bị ảnh hưởng bởi dòng tiền stablecoin. Thứ hai, chúng tôi kiểm soát sự biến động trên thị trường tài chính bằng cách bao gồm lợi nhuận của Bitcoin và Ether, cũng như những thay đổi về lợi suất trên các kỳ hạn trái phiếu kho bạc khác nhau. Tuy nhiên, những biến số này có thể không nắm bắt đầy đủ tâm lý rủi ro và các điều kiện kinh tế vĩ mô ảnh hưởng chung đến dòng chảy stablecoin và lợi suất trái phiếu kho bạc. Chúng tôi đã cố gắng giải quyết vấn đề này bằng chiến lược biến công cụ, nhưng chúng tôi nhận ra rằng bản thân các biến công cụ của chúng tôi có thể bị hạn chế, bao gồm cả thông số kỹ thuật sai trong mô hình dự án cục bộ của chúng tôi. Ngoài ra, do hạn chế về dữ liệu và sự tập trung cao của ngành công nghiệp stablecoin, ước tính của chúng tôi gần như hoàn toàn dựa vào các biến thể chuỗi thời gian, vì mặt cắt quá hạn chế để được khai thác theo bất kỳ cách nào có ý nghĩa.

Nhìn chung, stablecoin đã trở thành những người chơi quan trọng trên thị trường Kho bạc, có tác động đáng kể đến lợi suất ngắn hạn. Sự tăng trưởng của chúng làm mờ ranh giới giữa tiền điện tử và tài chính truyền thống, đòi hỏi các nhà quản lý phải tập trung vào cách chúng được bảo lưu, tác động tiềm ẩn đối với việc truyền tải chính sách tiền tệ và rủi ro ổn định tài chính. Nghiên cứu trong tương lai có thể khám phá các tác động lan tỏa xuyên biên giới và tương tác với các quỹ thị trường tiền tệ, đặc biệt là trong các cuộc khủng hoảng thanh khoản.