Основні дискусії навколо цифрових активів в основному зосереджені на драматичній динамікі цін на біткойн та ефір. Протягом багатьох років роздрібні та інституційні інвестори націлювалися на бета-експозицію або прибутковість, яка відображає ширший ринок криптовалют. Однак впровадження таких продуктів, як біржові фонди біткойнів (ETF) і біржові продукти (ETP), зробило досягнення бета-версії більш доступним, оскільки ці продукти залучили понад 100 мільярдів доларів інституційного капіталу.

Але в міру того, як клас активів дозріває, розмова зміщується. Зараз все більше установ переслідують альфа, або прибутковість, що перевищує ринкову, за допомогою активно керованих стратегій.

Роль некорельованої прибутковості в диверсифікації

Низька кореляція з традиційними активами підвищує роль цифрових активів у диверсифікованих портфелях. З 2015 року щоденна кореляція біткоїна з індексом Russell 1000 становила лише 0,231, що означає, що щоденна прибутковість біткоїна рухається лише слабко в тому ж напрямку, що й індекс Russell 1000, при цьому золото та ринки, що розвиваються, залишаються такими ж низькими. Було показано, що скромний розподіл 5% на біткойн у портфелі 60/40, портфелі, що містить 60% акцій і 40% фіксованого доходу, підвищує коефіцієнт Шарпа (показник прибутковості портфеля з поправкою на ризик) з 1,03 до 1,43. Навіть у самій криптовалюті різні кореляції дозволяють диверсифікувати внутрішні активи. Це робить цифрові активи потужним інструментом для підвищення прибутковості з поправкою на ризик [див. Додаток 1].

Цифрові активи вступають в активну еру

Подібно до того, як хедж-фонди та прямі інвестиції переосмислили традиційні ринки, цифрові активи тепер виходять за рамки індексного інвестування. У традиційних фінансах активне управління становить понад 60% світових активів. З інформаційною асиметрією, фрагментованою інфраструктурою та непослідовним ціноутворенням, цифрові активи представляють привабливий ландшафт для альфа-покоління.

Цей перехід відображає ранні етапи розвитку індустрії альтернативних технологій, коли хедж-фонди та прямі інвестиції капіталізувалися на неефективності задовго до того, як ці стратегії були прийняті мейнстрімом.

Неефективність ринку

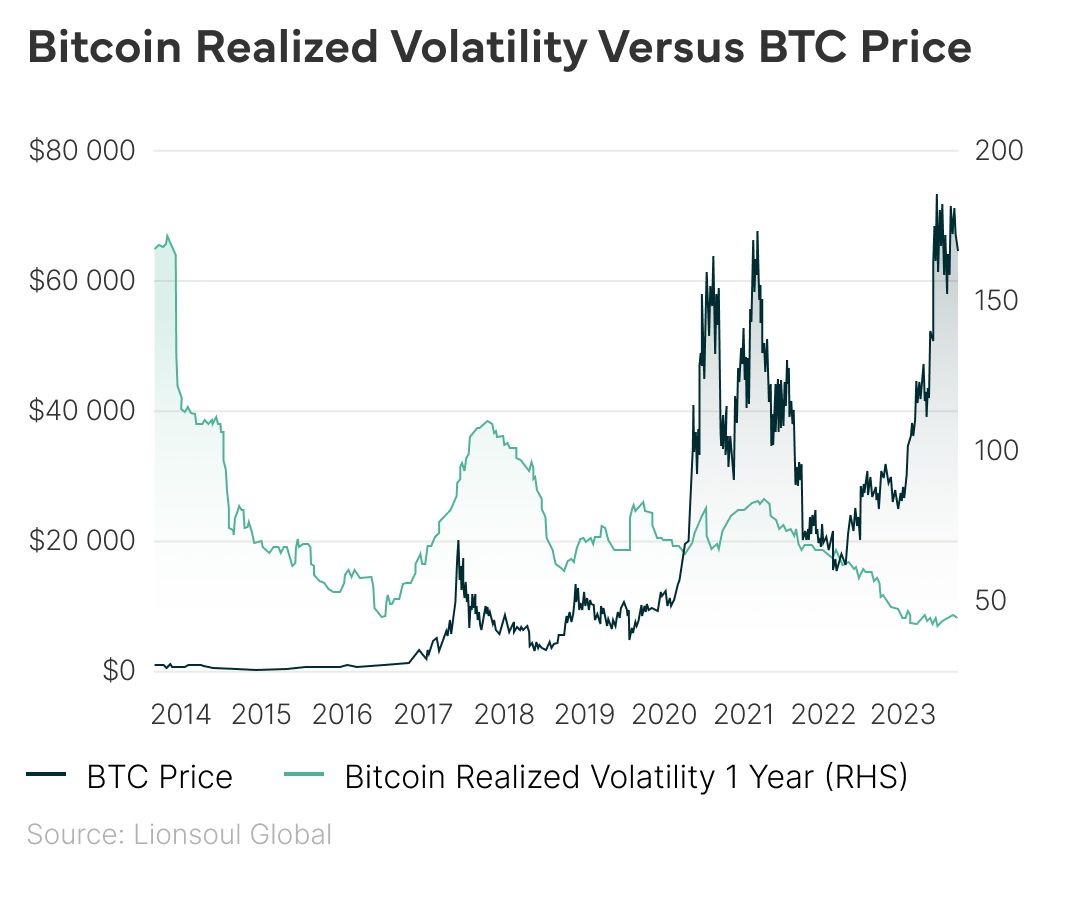

Криптовалютні ринки залишаються нестабільними та структурно неефективними. Хоча річна волатильність біткоїна впала нижче 40% у 2024 році, вона залишається більш ніж удвічі вищою, ніж у S&P 500. Неузгодженість ціноутворення на різних біржах, фрагментація регулювання та домінування поведінки роздрібної торгівлі створюють значні можливості для активних менеджерів.

Ця неефективність — у поєднанні з обмеженою конкуренцією в альфа-стратегіях інституційного рівня — є переконливим аргументом на користь спеціалізованих інвестиційних підходів.

- Стратегії арбітражу: Використання торгових стратегій, таких як cash and carry, яка фіксує спреди між спотовими та ф'ючерсними цінами, або базисна торгівля, яка передбачає введення довгих позицій у дисконтованих активах і шортів у преміальних, дозволяє генерувати альфа за рахунок використання неефективності ринку цифрових активів.

- Стратегії маркет-мейкінгу: Маркет-мейкери отримують прибуток, розміщуючи котирування бід/аск для фіксації спреду. Успіх залежить від управління ризиками, такими як схильність до запасів і прослизання, особливо на фрагментованих або нестабільних ринках.

- Прибуткове фермерство: Прибуткове фермерство використовує рішення для масштабування рівня 2, платформи децентралізованих фінансів (DeFi) і кросчейн-мости. Інвестори можуть отримувати дохід за допомогою протоколів кредитування або надаючи ліквідність на децентралізованих біржах (DEX), часто отримуючи як торгові комісії, так і заохочення токенів.

- Стратегія арбітражу волатильності: Ця стратегія спрямована на подолання розриву між передбачуваною та реалізованою волатильністю на ринках криптовалютних опціонів, пропонуючи нейтральну до ринку альфа-версію за допомогою розширеного прогнозування та управління ризиками.

Високий апсайд і розширення всесвіту

Тим часом продовжують з'являтися нові можливості. Прогнозується, що до 2030 року токенізовані реальні активи (RWA) перевищать 10,9 трильйона доларів, тоді як протоколи DeFi, які накопичили 17 000 унікальних токенів і бізнес-моделей, накопичуючи при цьому активи на суму 108 мільярдів доларів США+, перевищать 500 мільярдів доларів США за вартістю. Все це вказує на екосистему цифрових активів, яка постійно розширюється, постійно розвивається, яка ідеально підходить для використання інвесторами як законне середовище створення альфа-активів.

Ціна біткойна різко зростала протягом багатьох років, тоді як його довгострокова реалізована волатильність неухильно знижувалася, сигналізуючи про зрілість ринку.