Mainstream gesprekken over digitale activa richten zich grotendeels op de dramatische prijsprestaties van bitcoin en ether. Jarenlang hebben particuliere en institutionele beleggers zich gericht op bètablootstelling, of rendementen die de bredere cryptomarkt weerspiegelen. De introductie van producten zoals bitcoin exchange-traded funds (ETF's) en exchange-traded products (ETP's) hebben het bereiken van bèta echter toegankelijker gemaakt, waarbij deze producten meer dan $ 100 miljard aan institutioneel kapitaal aantrekken.

Maar naarmate de activaklasse volwassener wordt, verschuift het gesprek. Steeds meer instellingen streven nu naar alfa, of rendementen die de markt overtreffen , door middel van actief beheerde strategieën.

De rol van niet-gecorreleerde rendementen bij diversificatie

Een lage correlatie met traditionele activa versterkt de rol van digitale activa in gediversifieerde portefeuilles. Sinds 2015 is de dagelijkse correlatie van bitcoin met de Russell 1000 Index slechts 0,231 geweest, wat betekent dat het dagelijkse rendement van bitcoin slechts zwak in dezelfde richting beweegt als de Russell 1000 Index, waarbij goud en opkomende markten even laag blijven. Het is aangetoond dat een bescheiden allocatie van 5% aan bitcoin in een 60/40-portefeuille, een portefeuille met 60% aandelen en 40% vastrentende waarden, de Sharpe-ratio (de maatstaf voor het voor risico gecorrigeerde rendement op een portefeuille) verhoogt van 1,03 naar 1,43. Zelfs binnen crypto zelf zorgen verschillende correlaties voor diversificatie binnen activa. Dit maakt digitale activa tot een krachtig hulpmiddel voor risicogecorrigeerde rendementsverbetering [zie figuur 1].

Digitale activa betreden het actieve tijdperk

Net zoals hedgefondsen en private equity traditionele markten opnieuw definieerden, evolueren digitale activa nu verder dan beleggen in indexstijl. In de traditionele financiële wereld vertegenwoordigt actief beheer meer dan 60% van het wereldwijde vermogen. Met informatie-asymmetrieën, gefragmenteerde infrastructuur en inconsistente prijzen vormen digitale activa een aantrekkelijk landschap voor het genereren van alfa.

Deze overgang weerspiegelt de vroege stadia van de alternatieve industrie, toen hedgefondsen en private equity profiteerden van inefficiënties lang voordat deze strategieën door de mainstream werden overgenomen.

Inefficiënties op de markt

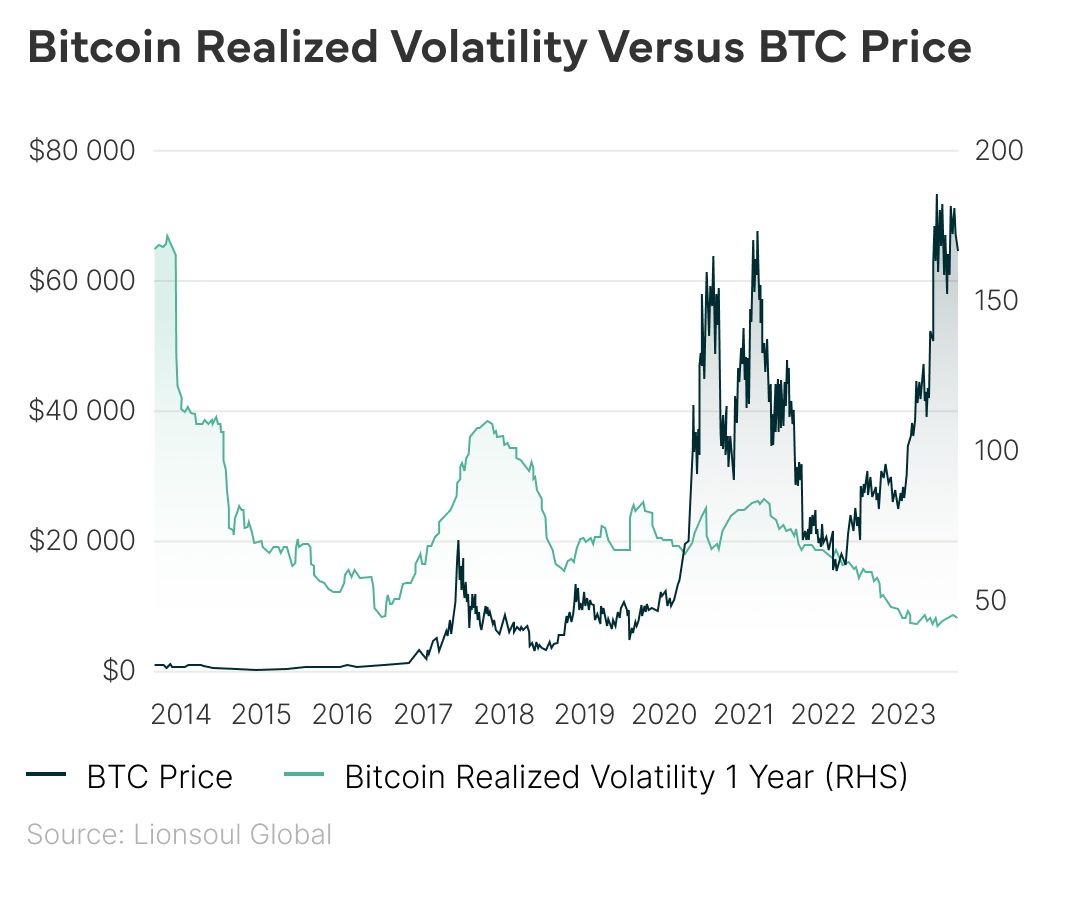

Cryptomarkten blijven volatiel en structureel inefficiënt. Hoewel de volatiliteit van bitcoin op jaarbasis in 2024 onder de 40% daalde, blijft deze meer dan twee keer zo groot als die van de S&P 500. Inconsistenties in de prijsstelling tussen beurzen, fragmentatie van de regelgeving en de dominantie van het retailgedrag creëren aanzienlijke kansen voor actieve beheerders.

Deze inefficiënties - in combinatie met beperkte concurrentie in alfastrategieën van institutionele kwaliteit - vormen een overtuigend argument voor gespecialiseerde beleggingsbenaderingen.

- Arbitrage strategieën: Het gebruik van handelsstrategieën zoals cash and carry, waarbij spreads tussen spot- en futuresprijzen worden vastgelegd, of basishandel, waarbij longposities worden aangegaan in verdisconteerde activa en shorts in premium-activa, maakt het mogelijk om alfa te genereren door gebruik te maken van marktinefficiënties binnen de markt voor digitale activa.

- Strategieën voor het maken van markten: Marketmakers verdienen rendement door bied-/laatkoersen te plaatsen om de spread te benutten. Succes is afhankelijk van het beheersen van risico's zoals voorraadblootstelling en slippage, vooral in gefragmenteerde of volatiele markten.

- Opbrengst landbouw: Yield farming maakt gebruik van Layer 2-schaaloplossingen, gedecentraliseerde financiële (DeFi) platforms en cross-chain bruggen. Beleggers kunnen rendement verdienen via leenprotocollen of door liquiditeit te bieden op gedecentraliseerde beurzen (DEX's), waarbij ze vaak zowel handelskosten als tokenprikkels verdienen.

- Strategie voor volatiliteitsarbitrage: Deze strategie richt zich op de kloof tussen impliciete en gerealiseerde volatiliteit op de markten voor crypto-opties en biedt marktneutrale alfa door middel van geavanceerde prognoses en risicobeheer.

Hoog voordeel en een uitdijend universum

Ondertussen blijven er nieuwe kansen ontstaan. Tokenized real-world assets (RWA's) zullen naar verwachting in 2030 meer dan $ 10,9 biljoen bedragen, terwijl DeFi-protocollen, die 17.000 unieke tokens en bedrijfsmodellen hebben verzameld terwijl ze $ 108 miljard+ aan activa hebben verzameld, naar verwachting tegen 2027 $ 500 miljard in waarde zullen overschrijden. Dit alles wijst op een steeds groter wordend, zich steeds verder ontwikkelend ecosysteem voor digitale activa dat ideaal is voor beleggers om te gebruiken als een legitiem alfa-genererend medium.

De prijs van Bitcoin is in de loop der jaren gestegen, terwijl de gerealiseerde volatiliteit op lange termijn gestaag is afgenomen, wat wijst op een volwassen wordende markt.