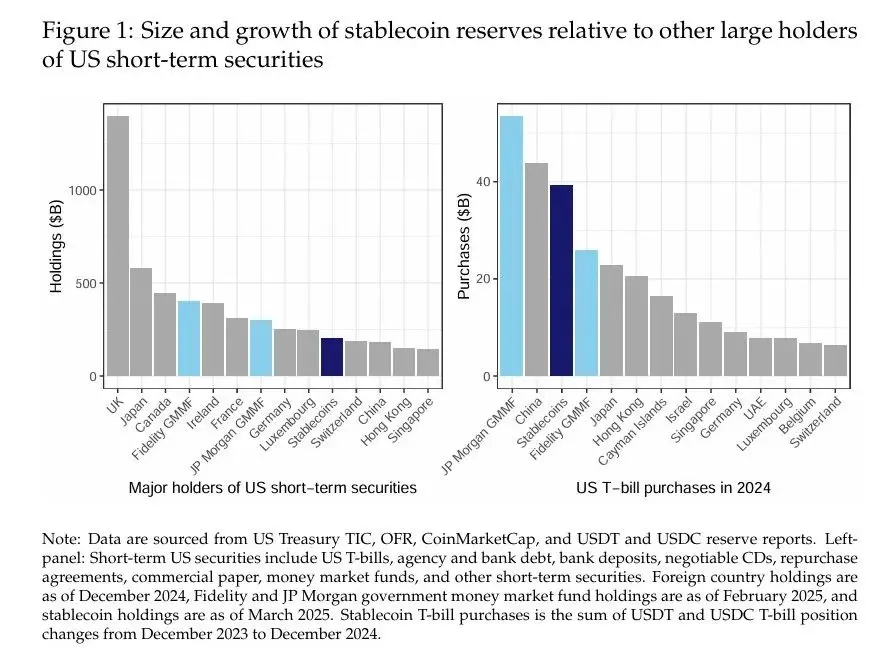

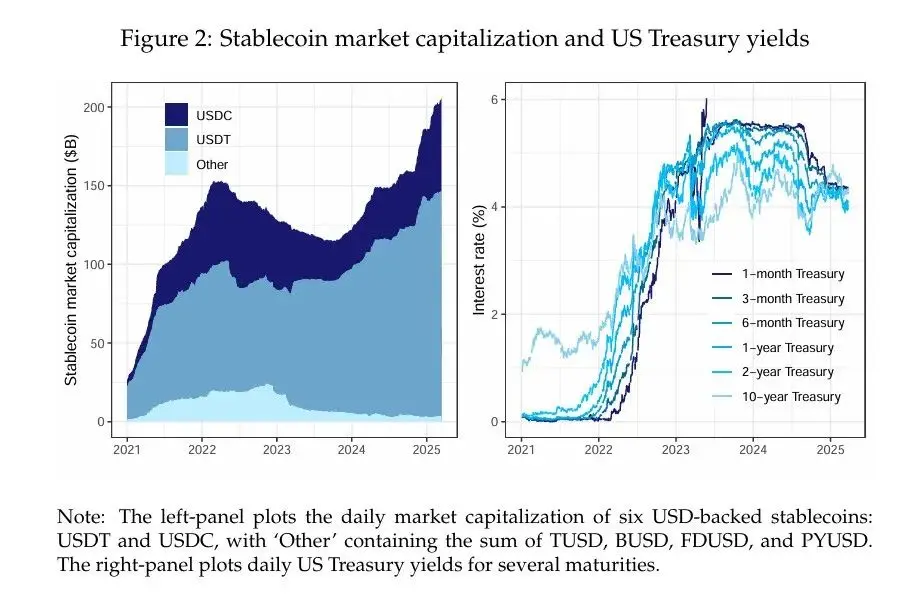

Penulis: Rashad Ahmed dan Iñaki Aldasoro Kompilasi: Institut Penelitian Fintech, Universitas Cina Stablecoin yang didukung dolar telah mengalami pertumbuhan yang signifikan dan siap untuk membentuk kembali pasar keuangan. Pada Maret 2025, total AUM mata uang kripto ini, yang berkomitmen untuk didenominasi terhadap dolar AS dan didukung oleh aset berdenominasi dolar, melebihi $200 miliar, lebih dari sekuritas AS jangka pendek yang dipegang oleh investor asing utama seperti China (Gambar 1, kiri). Penerbit stablecoin, terutama Tether (USDT) dan Circle (USDC), terutama mendukung token mereka melalui obligasi Treasury jangka pendek AS (T-bill) dan instrumen pasar uang, menjadikannya pemain penting di pasar utang jangka pendek. Faktanya, stablecoin yang didukung dolar membeli hampir $40 miliar Treasury AS jangka pendek pada tahun 2024, seukuran dana pasar uang pemerintah AS terbesar, dan lebih dari yang dibeli oleh kebanyakan investor asing (Gambar 1, kanan). Meskipun penelitian sebelumnya telah berfokus pada peran stablecoin dalam volatilitas mata uang kripto (Griffin dan Shams, 2020), dampaknya terhadap pasar kertas komersial (Barthelemy et al., 2023), atau risiko sistemiknya (Bullmann et al., 2019), interaksi mereka dengan pasar aset aman tradisional masih kurang dieksplorasi.  Makalah ini meneliti apakah arus stablecoin memberikan tekanan permintaan yang terukur pada imbal hasil Treasury AS. Kami mendokumentasikan dua temuan utama. Pertama, arus stablecoin telah menekan imbal hasil Treasury jangka pendek dengan cara yang sebanding dengan dampak QE skala kecil pada imbal hasil jangka panjang. Dalam spesifikasi kami yang paling ketat, mengatasi masalah endogenitas dengan menggunakan serangkaian guncangan kripto yang memengaruhi arus stablecoin tetapi tidak secara langsung memengaruhi imbal hasil Treasury, kami menemukan bahwa arus masuk stablecoin 5 hari senilai $3,5 miliar (yaitu, 2 standar deviasi) akan mengurangi imbal hasil Treasury 3 bulan sekitar 2-2,5 basis poin (bps) dalam 10 hari. Kedua, kami memecah dampak imbal hasil menjadi kontribusi khusus emiten dan menemukan bahwa USDT berkontribusi paling besar terhadap depresi imbal hasil Treasury, diikuti oleh USDC. Kami membahas implikasi kebijakan dari temuan ini untuk transmisi kebijakan moneter, transparansi cadangan stablecoin, dan stabilitas keuangan. Analisis empiris kami didasarkan pada data harian dari Januari 2021 hingga Maret 2025. Untuk membangun ukuran aliran stablecoin, kami mengumpulkan data kapitalisasi pasar untuk enam stablecoin terbesar yang didukung USD dan menggabungkannya menjadi satu angka. Kami kemudian menggunakan perubahan 5 hari dalam total kapitalisasi pasar stablecoin sebagai indikator proksi untuk arus masuk stablecoin. Kami mengumpulkan data tentang kurva imbal hasil Treasury AS serta harga cryptocurrency (Bitcoin dan Ethereum). Kami memilih imbal hasil Treasury 3 bulan sebagai variabel hasil yang kami minati, karena stablecoin terbesar telah mengungkapkan atau secara publik menyatakan jatuh tempo ini sebagai jatuh tempo investasi pilihan mereka. Proyeksi lokal univariat sederhana yang menghubungkan perubahan imbal hasil Treasury 3 bulan dengan aliran stablecoin 5 hari dapat mengalami bias endogen yang signifikan. Faktanya, perkiraan normatif yang "naif" ini menunjukkan bahwa arus masuk stablecoin senilai $3,5 miliar berkorelasi dengan imbal hasil Treasury 3 bulan turun sebanyak 25 basis poin dalam 30 hari. Besarnya efek ini sangat besar, karena menunjukkan bahwa dampak arus masuk stablecoin 2-standar-deviasi pada suku bunga jangka pendek mirip dengan pemotongan suku bunga kebijakan Fed. Kami percaya bahwa perkiraan besar ini dapat dijelaskan oleh adanya endogenitas yang memiringkan perkiraan ke bawah (yaitu, perkiraan negatif yang lebih besar relatif terhadap efek sebenarnya) karena bias variabel yang hilang (karena potensi pengacau tidak dikendalikan) dan bias simultanitas (karena imbal hasil Treasury dapat memengaruhi likuiditas stablecoin). Untuk mengatasi masalah endogenitas, pertama-tama kami memperluas spesifikasi proyeksi lokal untuk mengontrol kurva imbal hasil Treasury serta harga aset kripto. Variabel kontrol ini dibagi menjadi dua kelompok. Kelompok pertama mencakup perubahan ke depan dalam imbal hasil obligasi Treasury AS dari semua jatuh tempo selain 3 bulan (dari t hingga t + jam). Kami mengontrol evolusi kurva imbal hasil Treasury ke depan untuk mengisolasi dampak bersyarat dari aliran stablecoin pada imbal hasil 3 bulan berdasarkan perubahan imbal hasil jatuh tempo tetangga selama proyeksi jatuh tempo lokal yang sama. Rangkaian variabel kontrol kedua mencakup imbal hasil Treasury dan harga aset kripto dengan perubahan 5 hari (dari T-5 ke T) untuk mengontrol berbagai kondisi keuangan dan ekonomi makro yang mungkin terkait dengan aliran stablecoin. Dengan diperkenalkannya variabel kontrol ini, proyeksi lokal memperkirakan bahwa imbal hasil Treasury turun 2,5 hingga 5 basis poin setelah arus masuk stablecoin senilai $3,5 miliar. Perkiraan ini signifikan secara statistik, tetapi hampir satu urutan besarnya lebih kecil dari perkiraan "naif". Pelemahan perkiraan konsisten dengan apa yang kita harapkan dari tanda-tanda bias endogen. Pada spesifikasi ketiga, kami semakin memperkuat identifikasi melalui strategi Variabel Instrumental (IV). Menurut metodologi Aldasoro et al. (2025), kami menginstrumentalisasi aliran stablecoin 5 hari dengan serangkaian guncangan kripto yang dibangun di atas komponen Bloomberg Galaxy Crypto Index yang tidak dapat diprediksi. Kami menggunakan jumlah akumulasi urutan kejutan kripto sebagai variabel instrumental untuk menangkap sifat khusus namun persisten dari ledakan dan kehancuran pasar kripto. Regresi tahap pertama dari aliran stablecoin 5 hari ke guncangan kripto kumulatif memenuhi kondisi korelasi dan menunjukkan bahwa stablecoin cenderung memiliki arus masuk yang signifikan selama ledakan pasar kripto. Kami percaya pembatasan pengecualian terpenuhi, karena ledakan kripto tertentu cukup terisolasi untuk tidak berdampak berarti pada harga pasar Treasury – kecuali melalui arus masuk ke stablecoin, penerbit menggunakan dana tersebut untuk membeli obligasi Treasury. Perkiraan IV kami menunjukkan bahwa arus masuk stablecoin $3,5 miliar akan mengurangi imbal hasil Treasury 3 bulan sebesar 2-2,5 basis poin. Hasil ini kuat untuk mengubah serangkaian variabel kontrol dengan berfokus pada jatuh tempo yang memiliki korelasi rendah dengan imbal hasil 3 bulan – jika ada, hasilnya sedikit lebih kuat jumlahnya. Dalam analisis tambahan, kami tidak menemukan efek limpahan pembelian stablecoin pada jatuh tempo yang lebih lama seperti jatuh tempo 2 tahun dan 5 tahun, meskipun kami menemukan limpahan terbatas pada jatuh tempo 10 tahun. Pada prinsipnya, efek arus masuk dan keluar mungkin asimetris, karena yang pertama memungkinkan penerbit sejumlah kebijaksanaan dalam waktu pembelian, yang tidak ada ketika kondisi pasar ketat. Ketika kami membiarkan perkiraan bervariasi dalam kondisi arus masuk dan keluar, kami menemukan bahwa dampak arus keluar pada imbal hasil secara kuantitatif lebih besar daripada arus masuk (+6-8 bps vs. -3bps, masing-masing). Terakhir, berdasarkan strategi IV dan spesifikasi dasar kami, kami juga memecah perkiraan dampak imbal hasil dari aliran stablecoin menjadi kontribusi khusus emiten. Kami menemukan bahwa aliran USDT berkontribusi paling besar rata-rata sekitar 70%, sementara aliran USDC berkontribusi sekitar 19% terhadap dampak perkiraan imbal hasil. Penerbit stablecoin lainnya menyumbang sisanya (sekitar 11%). Kontribusi ini secara kualitatif sebanding dengan ukuran emiten. Temuan kami memiliki implikasi kebijakan yang penting, terutama jika pasar stablecoin terus berkembang. Berkenaan dengan kebijakan moneter, perkiraan dampak imbal hasil kami menunjukkan bahwa jika industri stablecoin terus tumbuh pesat, pada akhirnya dapat memengaruhi transmisi kebijakan moneter ke imbal hasil Treasury. Meningkatnya pengaruh stablecoin di pasar Treasury juga dapat menyebabkan kelangkaan aset aman bagi lembaga keuangan non-bank, yang dapat berdampak pada premi likuiditas. Berkenaan dengan regulasi stablecoin, hasil kami menyoroti pentingnya pengungkapan cadangan yang transparan untuk memantau portofolio cadangan stablecoin yang terpusat secara efektif. Ketika stablecoin menjadi investor besar di pasar Treasury, mungkin ada potensi implikasi stabilitas keuangan. Di satu sisi, ini mengekspos pasar pada risiko aksi jual yang dapat terjadi jika terjadi kenaikan stablecoin utama. Faktanya, perkiraan kami menunjukkan bahwa efek asimetris ini sudah terukur. Perkiraan kami mungkin merupakan batas bawah dari potensi efek jual, karena didasarkan pada sampel yang terutama didasarkan pada pasar pertumbuhan dan oleh karena itu dapat meremehkan potensi efek nonlinier di bawah tekanan berat. Selain itu, stablecoin sendiri dapat memfasilitasi strategi arbitrase, seperti perdagangan dasar Treasury, melalui investasi seperti perjanjian repo terbalik yang didukung oleh jaminan Treasury, yang merupakan perhatian utama bagi regulator. Penyangga ekuitas dan likuiditas dapat mengurangi beberapa risiko stabilitas keuangan ini. Analisis kami didasarkan pada data harian dari Januari 2021 hingga Maret 2025. Pertama, kami mengumpulkan data kapitalisasi pasar dari CoinMarketCap untuk enam stablecoin yang didukung USD: USDT, USDC, TUSD, BUSD, FDUSD, dan PYUSD. Kami mengumpulkan data stablecoin ini untuk mendapatkan metrik yang mengukur total kapitalisasi pasar stablecoin, dan kemudian menghitung perubahan 5 harinya. Kami telah mengumpulkan harga harian Bitcoin dan Ethereum, dua mata uang kripto terbesar, melalui Yahoo Finance. Kami memperoleh seri harian kurva imbal hasil Treasury AS dari FRED. Kami mempertimbangkan persyaratan berikut: 1 bulan, 3 bulan, 6 bulan, 1 tahun, 2 tahun, dan 10 tahun. Sebagai bagian dari strategi identifikasi kami, kami juga menggunakan versi harian dari urutan kejutan kripto yang diusulkan oleh Aldasoro et al. (2025). Guncangan kripto dihitung sebagai komponen yang tidak dapat diprediksi dari Bloomberg Galaxy Crypto Index (BGCI), yang menangkap berbagai dinamika pasar kripto (kami akan memberikan detail lebih lanjut tentang guncangan kripto di bawah ini). Gambar 2 menunjukkan kapitalisasi pasar dan imbal hasil Treasury AS dari stablecoin yang didukung USD selama periode sampel. Kapitalisasi pasar stablecoin telah meningkat sejak paruh kedua tahun 2023, dengan pertumbuhan yang signifikan pada awal dan akhir tahun 2024. Industri ini sangat terkonsentrasi. Dua stablecoin terbesar (USDT dan USDC) menyumbang lebih dari 95% dari jumlah yang beredar. Imbal hasil Treasury dalam sampel kami mencakup siklus kenaikan suku bunga dan siklus jeda dan pelonggaran berikutnya yang dimulai sekitar pertengahan 2024. Periode sampel juga mencakup periode pembalikan kurva yang signifikan, terutama garis biru tua yang bergerak dari bawah ke atas kurva imbal hasil.

Makalah ini meneliti apakah arus stablecoin memberikan tekanan permintaan yang terukur pada imbal hasil Treasury AS. Kami mendokumentasikan dua temuan utama. Pertama, arus stablecoin telah menekan imbal hasil Treasury jangka pendek dengan cara yang sebanding dengan dampak QE skala kecil pada imbal hasil jangka panjang. Dalam spesifikasi kami yang paling ketat, mengatasi masalah endogenitas dengan menggunakan serangkaian guncangan kripto yang memengaruhi arus stablecoin tetapi tidak secara langsung memengaruhi imbal hasil Treasury, kami menemukan bahwa arus masuk stablecoin 5 hari senilai $3,5 miliar (yaitu, 2 standar deviasi) akan mengurangi imbal hasil Treasury 3 bulan sekitar 2-2,5 basis poin (bps) dalam 10 hari. Kedua, kami memecah dampak imbal hasil menjadi kontribusi khusus emiten dan menemukan bahwa USDT berkontribusi paling besar terhadap depresi imbal hasil Treasury, diikuti oleh USDC. Kami membahas implikasi kebijakan dari temuan ini untuk transmisi kebijakan moneter, transparansi cadangan stablecoin, dan stabilitas keuangan. Analisis empiris kami didasarkan pada data harian dari Januari 2021 hingga Maret 2025. Untuk membangun ukuran aliran stablecoin, kami mengumpulkan data kapitalisasi pasar untuk enam stablecoin terbesar yang didukung USD dan menggabungkannya menjadi satu angka. Kami kemudian menggunakan perubahan 5 hari dalam total kapitalisasi pasar stablecoin sebagai indikator proksi untuk arus masuk stablecoin. Kami mengumpulkan data tentang kurva imbal hasil Treasury AS serta harga cryptocurrency (Bitcoin dan Ethereum). Kami memilih imbal hasil Treasury 3 bulan sebagai variabel hasil yang kami minati, karena stablecoin terbesar telah mengungkapkan atau secara publik menyatakan jatuh tempo ini sebagai jatuh tempo investasi pilihan mereka. Proyeksi lokal univariat sederhana yang menghubungkan perubahan imbal hasil Treasury 3 bulan dengan aliran stablecoin 5 hari dapat mengalami bias endogen yang signifikan. Faktanya, perkiraan normatif yang "naif" ini menunjukkan bahwa arus masuk stablecoin senilai $3,5 miliar berkorelasi dengan imbal hasil Treasury 3 bulan turun sebanyak 25 basis poin dalam 30 hari. Besarnya efek ini sangat besar, karena menunjukkan bahwa dampak arus masuk stablecoin 2-standar-deviasi pada suku bunga jangka pendek mirip dengan pemotongan suku bunga kebijakan Fed. Kami percaya bahwa perkiraan besar ini dapat dijelaskan oleh adanya endogenitas yang memiringkan perkiraan ke bawah (yaitu, perkiraan negatif yang lebih besar relatif terhadap efek sebenarnya) karena bias variabel yang hilang (karena potensi pengacau tidak dikendalikan) dan bias simultanitas (karena imbal hasil Treasury dapat memengaruhi likuiditas stablecoin). Untuk mengatasi masalah endogenitas, pertama-tama kami memperluas spesifikasi proyeksi lokal untuk mengontrol kurva imbal hasil Treasury serta harga aset kripto. Variabel kontrol ini dibagi menjadi dua kelompok. Kelompok pertama mencakup perubahan ke depan dalam imbal hasil obligasi Treasury AS dari semua jatuh tempo selain 3 bulan (dari t hingga t + jam). Kami mengontrol evolusi kurva imbal hasil Treasury ke depan untuk mengisolasi dampak bersyarat dari aliran stablecoin pada imbal hasil 3 bulan berdasarkan perubahan imbal hasil jatuh tempo tetangga selama proyeksi jatuh tempo lokal yang sama. Rangkaian variabel kontrol kedua mencakup imbal hasil Treasury dan harga aset kripto dengan perubahan 5 hari (dari T-5 ke T) untuk mengontrol berbagai kondisi keuangan dan ekonomi makro yang mungkin terkait dengan aliran stablecoin. Dengan diperkenalkannya variabel kontrol ini, proyeksi lokal memperkirakan bahwa imbal hasil Treasury turun 2,5 hingga 5 basis poin setelah arus masuk stablecoin senilai $3,5 miliar. Perkiraan ini signifikan secara statistik, tetapi hampir satu urutan besarnya lebih kecil dari perkiraan "naif". Pelemahan perkiraan konsisten dengan apa yang kita harapkan dari tanda-tanda bias endogen. Pada spesifikasi ketiga, kami semakin memperkuat identifikasi melalui strategi Variabel Instrumental (IV). Menurut metodologi Aldasoro et al. (2025), kami menginstrumentalisasi aliran stablecoin 5 hari dengan serangkaian guncangan kripto yang dibangun di atas komponen Bloomberg Galaxy Crypto Index yang tidak dapat diprediksi. Kami menggunakan jumlah akumulasi urutan kejutan kripto sebagai variabel instrumental untuk menangkap sifat khusus namun persisten dari ledakan dan kehancuran pasar kripto. Regresi tahap pertama dari aliran stablecoin 5 hari ke guncangan kripto kumulatif memenuhi kondisi korelasi dan menunjukkan bahwa stablecoin cenderung memiliki arus masuk yang signifikan selama ledakan pasar kripto. Kami percaya pembatasan pengecualian terpenuhi, karena ledakan kripto tertentu cukup terisolasi untuk tidak berdampak berarti pada harga pasar Treasury – kecuali melalui arus masuk ke stablecoin, penerbit menggunakan dana tersebut untuk membeli obligasi Treasury. Perkiraan IV kami menunjukkan bahwa arus masuk stablecoin $3,5 miliar akan mengurangi imbal hasil Treasury 3 bulan sebesar 2-2,5 basis poin. Hasil ini kuat untuk mengubah serangkaian variabel kontrol dengan berfokus pada jatuh tempo yang memiliki korelasi rendah dengan imbal hasil 3 bulan – jika ada, hasilnya sedikit lebih kuat jumlahnya. Dalam analisis tambahan, kami tidak menemukan efek limpahan pembelian stablecoin pada jatuh tempo yang lebih lama seperti jatuh tempo 2 tahun dan 5 tahun, meskipun kami menemukan limpahan terbatas pada jatuh tempo 10 tahun. Pada prinsipnya, efek arus masuk dan keluar mungkin asimetris, karena yang pertama memungkinkan penerbit sejumlah kebijaksanaan dalam waktu pembelian, yang tidak ada ketika kondisi pasar ketat. Ketika kami membiarkan perkiraan bervariasi dalam kondisi arus masuk dan keluar, kami menemukan bahwa dampak arus keluar pada imbal hasil secara kuantitatif lebih besar daripada arus masuk (+6-8 bps vs. -3bps, masing-masing). Terakhir, berdasarkan strategi IV dan spesifikasi dasar kami, kami juga memecah perkiraan dampak imbal hasil dari aliran stablecoin menjadi kontribusi khusus emiten. Kami menemukan bahwa aliran USDT berkontribusi paling besar rata-rata sekitar 70%, sementara aliran USDC berkontribusi sekitar 19% terhadap dampak perkiraan imbal hasil. Penerbit stablecoin lainnya menyumbang sisanya (sekitar 11%). Kontribusi ini secara kualitatif sebanding dengan ukuran emiten. Temuan kami memiliki implikasi kebijakan yang penting, terutama jika pasar stablecoin terus berkembang. Berkenaan dengan kebijakan moneter, perkiraan dampak imbal hasil kami menunjukkan bahwa jika industri stablecoin terus tumbuh pesat, pada akhirnya dapat memengaruhi transmisi kebijakan moneter ke imbal hasil Treasury. Meningkatnya pengaruh stablecoin di pasar Treasury juga dapat menyebabkan kelangkaan aset aman bagi lembaga keuangan non-bank, yang dapat berdampak pada premi likuiditas. Berkenaan dengan regulasi stablecoin, hasil kami menyoroti pentingnya pengungkapan cadangan yang transparan untuk memantau portofolio cadangan stablecoin yang terpusat secara efektif. Ketika stablecoin menjadi investor besar di pasar Treasury, mungkin ada potensi implikasi stabilitas keuangan. Di satu sisi, ini mengekspos pasar pada risiko aksi jual yang dapat terjadi jika terjadi kenaikan stablecoin utama. Faktanya, perkiraan kami menunjukkan bahwa efek asimetris ini sudah terukur. Perkiraan kami mungkin merupakan batas bawah dari potensi efek jual, karena didasarkan pada sampel yang terutama didasarkan pada pasar pertumbuhan dan oleh karena itu dapat meremehkan potensi efek nonlinier di bawah tekanan berat. Selain itu, stablecoin sendiri dapat memfasilitasi strategi arbitrase, seperti perdagangan dasar Treasury, melalui investasi seperti perjanjian repo terbalik yang didukung oleh jaminan Treasury, yang merupakan perhatian utama bagi regulator. Penyangga ekuitas dan likuiditas dapat mengurangi beberapa risiko stabilitas keuangan ini. Analisis kami didasarkan pada data harian dari Januari 2021 hingga Maret 2025. Pertama, kami mengumpulkan data kapitalisasi pasar dari CoinMarketCap untuk enam stablecoin yang didukung USD: USDT, USDC, TUSD, BUSD, FDUSD, dan PYUSD. Kami mengumpulkan data stablecoin ini untuk mendapatkan metrik yang mengukur total kapitalisasi pasar stablecoin, dan kemudian menghitung perubahan 5 harinya. Kami telah mengumpulkan harga harian Bitcoin dan Ethereum, dua mata uang kripto terbesar, melalui Yahoo Finance. Kami memperoleh seri harian kurva imbal hasil Treasury AS dari FRED. Kami mempertimbangkan persyaratan berikut: 1 bulan, 3 bulan, 6 bulan, 1 tahun, 2 tahun, dan 10 tahun. Sebagai bagian dari strategi identifikasi kami, kami juga menggunakan versi harian dari urutan kejutan kripto yang diusulkan oleh Aldasoro et al. (2025). Guncangan kripto dihitung sebagai komponen yang tidak dapat diprediksi dari Bloomberg Galaxy Crypto Index (BGCI), yang menangkap berbagai dinamika pasar kripto (kami akan memberikan detail lebih lanjut tentang guncangan kripto di bawah ini). Gambar 2 menunjukkan kapitalisasi pasar dan imbal hasil Treasury AS dari stablecoin yang didukung USD selama periode sampel. Kapitalisasi pasar stablecoin telah meningkat sejak paruh kedua tahun 2023, dengan pertumbuhan yang signifikan pada awal dan akhir tahun 2024. Industri ini sangat terkonsentrasi. Dua stablecoin terbesar (USDT dan USDC) menyumbang lebih dari 95% dari jumlah yang beredar. Imbal hasil Treasury dalam sampel kami mencakup siklus kenaikan suku bunga dan siklus jeda dan pelonggaran berikutnya yang dimulai sekitar pertengahan 2024. Periode sampel juga mencakup periode pembalikan kurva yang signifikan, terutama garis biru tua yang bergerak dari bawah ke atas kurva imbal hasil.  sisik. Diperkirakan bahwa dampak imbal hasil 2 hingga 2,5 basis poin berasal dari arus masuk stablecoin sebesar $3,5 miliar (atau 2 standar deviasi), yang pada akhir tahun 2024, Ukuran industri sekitar $200 miliar. Karena industri stablecoin terus berkembang, tidak masuk akal untuk mengharapkan jejaknya di pasar Treasury juga meningkat. Dengan asumsi bahwa pada tahun 2028, industri stablecoin tumbuh 10 kali lipat menjadi $2 triliun, perbedaan lalu lintas 5 hari meningkat secara proporsional. Aliran standar deviasi 2 kemudian akan mencapai sekitar $11 miliar, dengan perkiraan dampak -6,28 hingga 7,85 basis poin pada imbal hasil Treasury. Perkiraan ini menunjukkan bahwa industri stablecoin yang berkembang pada akhirnya dapat meredam imbal hasil jangka pendek, sepenuhnya memengaruhi transmisi kebijakan moneter Fed ke imbal hasil pasar. mekanisme. Setidaknya ada tiga saluran bagi stablecoin untuk memengaruhi penetapan harga di pasar Treasury. Yang pertama adalah melalui permintaan langsung, karena pembelian stablecoin mengurangi pasokan uang kertas yang tersedia, selama uang yang mengalir ke stablecoin tidak mengalir ke tagihan treasury. Saluran kedua tidak langsung, karena permintaan stablecoin untuk Treasury AS dapat meringankan kendala neraca para pedagang. Ini, pada gilirannya, akan memengaruhi harga aset, karena ini akan mengurangi pasokan Treasury yang perlu diserap oleh para pedagang. Saluran ketiga adalah melalui efek sinyal, karena arus masuk yang besar dapat menjadi sinyal selera risiko institusional atau kekurangannya, yang kemudian dimasukkan investor ke pasar. Implikasi kebijakan. Kebijakan seputar transparansi cadangan akan berinteraksi dengan pertumbuhan jejak stablecoin di pasar Treasury. Misalnya, pengungkapan cadangan USDC yang terperinci meningkatkan prediktabilitas pasar, sementara ketidakjelasan USDT mempersulit analisis. Persyaratan peraturan untuk pelaporan standar dapat mengurangi risiko sistemik yang ditimbulkan oleh kepemilikan obligasi pemerintah yang terpusat dengan membuat beberapa aliran ini lebih transparan dan dapat diprediksi. Meskipun pasar stablecoin masih relatif kecil, penerbit stablecoin sudah menjadi pemain yang berarti di pasar Treasury, dan temuan kami menunjukkan bahwa imbal hasil sudah berdampak pada tahap awal ini.

sisik. Diperkirakan bahwa dampak imbal hasil 2 hingga 2,5 basis poin berasal dari arus masuk stablecoin sebesar $3,5 miliar (atau 2 standar deviasi), yang pada akhir tahun 2024, Ukuran industri sekitar $200 miliar. Karena industri stablecoin terus berkembang, tidak masuk akal untuk mengharapkan jejaknya di pasar Treasury juga meningkat. Dengan asumsi bahwa pada tahun 2028, industri stablecoin tumbuh 10 kali lipat menjadi $2 triliun, perbedaan lalu lintas 5 hari meningkat secara proporsional. Aliran standar deviasi 2 kemudian akan mencapai sekitar $11 miliar, dengan perkiraan dampak -6,28 hingga 7,85 basis poin pada imbal hasil Treasury. Perkiraan ini menunjukkan bahwa industri stablecoin yang berkembang pada akhirnya dapat meredam imbal hasil jangka pendek, sepenuhnya memengaruhi transmisi kebijakan moneter Fed ke imbal hasil pasar. mekanisme. Setidaknya ada tiga saluran bagi stablecoin untuk memengaruhi penetapan harga di pasar Treasury. Yang pertama adalah melalui permintaan langsung, karena pembelian stablecoin mengurangi pasokan uang kertas yang tersedia, selama uang yang mengalir ke stablecoin tidak mengalir ke tagihan treasury. Saluran kedua tidak langsung, karena permintaan stablecoin untuk Treasury AS dapat meringankan kendala neraca para pedagang. Ini, pada gilirannya, akan memengaruhi harga aset, karena ini akan mengurangi pasokan Treasury yang perlu diserap oleh para pedagang. Saluran ketiga adalah melalui efek sinyal, karena arus masuk yang besar dapat menjadi sinyal selera risiko institusional atau kekurangannya, yang kemudian dimasukkan investor ke pasar. Implikasi kebijakan. Kebijakan seputar transparansi cadangan akan berinteraksi dengan pertumbuhan jejak stablecoin di pasar Treasury. Misalnya, pengungkapan cadangan USDC yang terperinci meningkatkan prediktabilitas pasar, sementara ketidakjelasan USDT mempersulit analisis. Persyaratan peraturan untuk pelaporan standar dapat mengurangi risiko sistemik yang ditimbulkan oleh kepemilikan obligasi pemerintah yang terpusat dengan membuat beberapa aliran ini lebih transparan dan dapat diprediksi. Meskipun pasar stablecoin masih relatif kecil, penerbit stablecoin sudah menjadi pemain yang berarti di pasar Treasury, dan temuan kami menunjukkan bahwa imbal hasil sudah berdampak pada tahap awal ini. Kebijakan moneter juga akan berinteraksi dengan peran stablecoin sebagai investor di pasar Treasury. Misalnya, dalam situasi di mana stablecoin menjadi sangat besar, kompresi imbal hasil yang didorong oleh stablecoin dapat melemahkan kontrol Fed atas suku bunga jangka pendek, yang mungkin memerlukan kebijakan moneter terkoordinasi di antara regulator untuk secara efektif memengaruhi kondisi keuangan. Pandangan ini bukan hanya teoritis – misalnya, "dilema hijau" awal abad ke-21 berasal dari fakta bahwa kebijakan moneter Fed tidak memiliki dampak yang diinginkan pada imbal hasil Treasury jangka panjang. Pada saat itu, ini sebagian besar disebabkan oleh permintaan besar untuk Treasury AS dari investor asing, yang memengaruhi harga di pasar Treasury AS.

Terakhir, stablecoin menjadi investor di pasar Treasury, yang memiliki dampak yang jelas pada stabilitas keuangan. Seperti yang dibahas dalam literatur tentang stablecoin, mereka masih berfungsi, dan neraca mereka tunduk pada likuiditas dan risiko suku bunga, serta beberapa risiko kredit. Oleh karena itu, jika stablecoin utama berada di bawah tekanan penebusan yang parah, terutama mengingat kurangnya jendela diskon atau pemberi pinjaman pilihan terakhir, posisi terkonsentrasi dalam tagihan Treasury dapat mengekspos pasar ke aksi jual, terutama yang tidak akan segera jatuh tempo. Bukti yang kami berikan tentang efek asimetris menunjukkan bahwa stablecoin mungkin memiliki dampak yang lebih besar pada pasar Treasury dalam lingkungan yang ditandai dengan arus keluar yang besar dan tajam. Dalam hal ini, besaran yang disarankan oleh perkiraan kami mungkin batas yang lebih rendah, karena didasarkan pada sampel yang terutama mencakup pasar yang sedang berkembang. Ini kemungkinan akan berubah seiring dengan pertumbuhan industri stablecoin, memperburuk kekhawatiran tentang stabilitas pasar Treasury.

batas. Analisis kami memberikan beberapa bukti awal tentang munculnya jejak stablecoin di pasar Treasury. Namun, hasil kami harus ditafsirkan dengan hati-hati. Pertama-tama, kami menghadapi kendala data dalam analisis kami, karena portofolio cadangan USDT tidak sepenuhnya diungkapkan dalam tanggal kedaluwarsanya, yang mempersulit identifikasi. Oleh karena itu, kita harus berasumsi jatuh tempo tagihan Treasury mana yang paling mungkin dipengaruhi oleh aliran stablecoin. Kedua, kami mengontrol volatilitas di pasar keuangan dengan memasukkan pengembalian Bitcoin dan Ether, serta perubahan imbal hasil pada berbagai jatuh tempo Treasury. Namun, variabel-variabel ini mungkin tidak sepenuhnya menangkap sentimen risiko dan kondisi makroekonomi yang secara kolektif memengaruhi arus stablecoin dan imbal hasil Treasury. Kami mencoba memecahkan masalah ini dengan strategi variabel alat, tetapi kami menyadari bahwa variabel alat kami sendiri mungkin terbatas, termasuk kesalahan spesifikasi dalam model proyek lokal kami. Selain itu, karena kendala data dan tingginya konsentrasi industri stablecoin, perkiraan kami hampir seluruhnya bergantung pada variasi deret waktu, karena penampangannya terlalu terbatas untuk dieksploitasi dengan cara yang berarti.

Secara keseluruhan, stablecoin telah menjadi pemain penting di pasar Treasury, memiliki dampak yang signifikan pada imbal hasil jangka pendek. Pertumbuhan mereka mengaburkan batas antara cryptocurrency dan keuangan tradisional, mengharuskan regulator untuk fokus pada bagaimana mereka dicadangkan, dampak potensial pada transmisi kebijakan moneter, dan risiko stabilitas keuangan. Penelitian di masa depan dapat mengeksplorasi limpahan lintas batas dan interaksi dengan dana pasar uang, terutama selama krisis likuiditas.