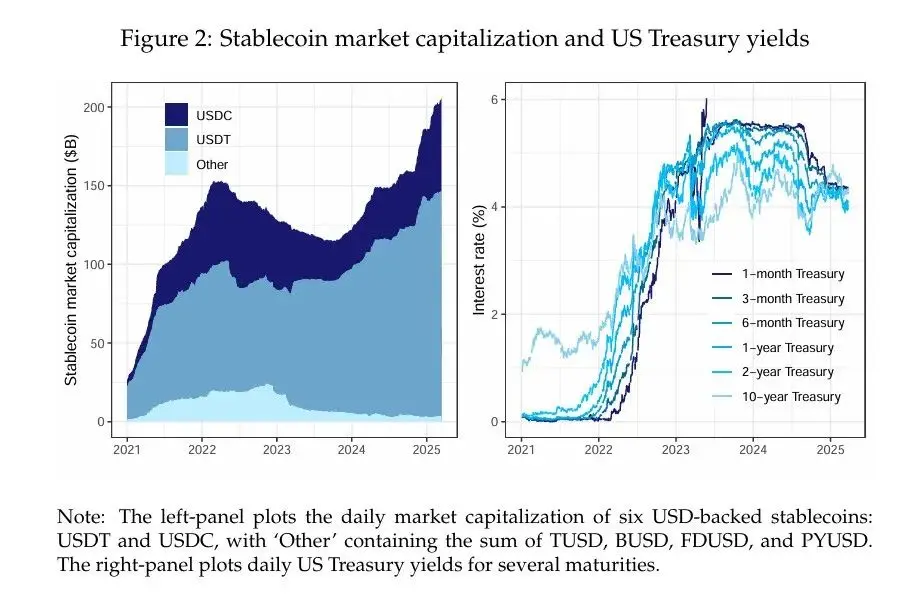

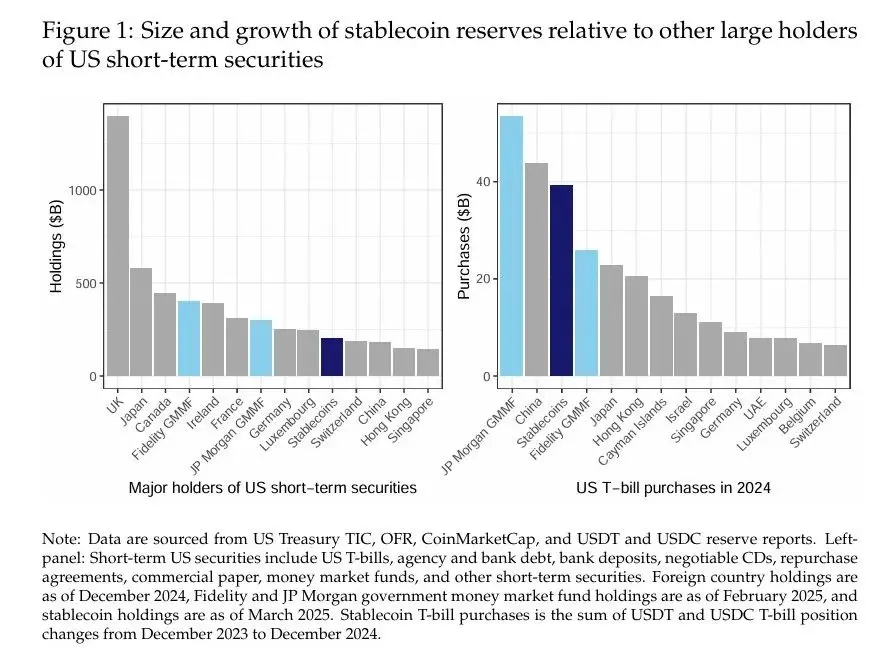

Autores: Rashad Ahmed e Iñaki Aldasoro Compilación: Instituto de Investigación Fintech, Universidad de China Las stablecoins respaldadas por dólares han experimentado un crecimiento significativo y están preparadas para remodelar los mercados financieros. A marzo de 2025, el AUM total de estas criptomonedas, que se comprometen a estar denominadas contra el dólar estadounidense y respaldadas por activos denominados en dólares, superaron los USD 200 mil millones, más que los valores estadounidenses a corto plazo en poder de los principales inversores extranjeros como China (Figura 1, izquierda). Los emisores de stablecoins, en particular Tether (USDT) y Circle (USDC), respaldan principalmente sus tokens a través de bonos del Tesoro (T-bills) a corto plazo de EE. UU. e instrumentos del mercado monetario, lo que los convierte en actores importantes en el mercado de deuda a corto plazo. De hecho, las stablecoins respaldadas por dólares compraron casi USD 40 mil millones en bonos del Tesoro de EE. UU. a corto plazo en 2024, el tamaño del mayor fondo del mercado monetario del gobierno de EE. UU., y más de lo que compraron la mayoría de los inversores extranjeros (Figura 1, derecha). Aunque estudios anteriores se han centrado en el papel de las stablecoins en la volatilidad de las criptomonedas (Griffin y Shams, 2020), su impacto en los mercados de papel comercial (Barthelemy et al., 2023) o su riesgo sistémico (Bullmann et al., 2019), su interacción con los mercados tradicionales de activos seguros sigue siendo poco explorada.  Este documento examina si los flujos de stablecoins ejercen una presión de demanda medible sobre los rendimientos de los bonos del Tesoro de EE. UU. Documentamos dos hallazgos clave. En primer lugar, los flujos de stablecoins han deprimido los rendimientos de los bonos del Tesoro a corto plazo de una manera comparable al impacto de la QE a pequeña escala en los rendimientos a largo plazo. En nuestra especificación más estricta, superando el problema de endogeneidad mediante el uso de una serie de shocks de criptomonedas que afectan a los flujos de stablecoins pero no afectan directamente a los rendimientos de los bonos del Tesoro, descubrimos que una entrada de stablecoins de USD 3.5 mil millones en 5 días (es decir, 2 desviaciones estándar) reduciría el rendimiento del Tesoro a 3 meses en unos 2-2.5 puntos básicos (pb) en 10 días. En segundo lugar, desglosamos el impacto del rendimiento en contribuciones específicas del emisor y descubrimos que USDT fue el que más contribuyó a la depresión del rendimiento del Tesoro, seguido del USDC. Analizamos las implicaciones políticas de estos hallazgos para la transmisión de la política monetaria, la transparencia de las reservas de stablecoins y la estabilidad financiera. Nuestro análisis empírico se basa en datos diarios desde enero de 2021 hasta marzo de 2025. Para construir una medida de los flujos de stablecoins, recopilamos datos de capitalización de mercado de las seis mayores stablecoins respaldadas por USD y los agregamos en un solo número. A continuación, utilizamos el cambio de 5 días en la capitalización de mercado total de la stablecoin como indicador proxy de las entradas de stablecoins. Recopilamos datos sobre la curva de rendimiento del Tesoro de EE. UU., así como sobre los precios de las criptomonedas (Bitcoin y Ethereum). Elegimos el rendimiento del Tesoro a 3 meses como la variable de resultado que nos interesa, ya que las monedas estables más grandes han divulgado o declarado públicamente esta madurez como su madurez de inversión preferida. Una simple proyección local univariante que correlacione el cambio en el rendimiento del Tesoro a 3 meses con el flujo de stablecoins a 5 días puede estar sujeta a importantes sesgos endógenos. De hecho, esta "ingenua" estimación normativa sugiere que la entrada de USD 3.5 mil millones de stablecoins se correlaciona con un rendimiento del Tesoro a 3 meses que cae hasta 25 puntos básicos en 30 días. La magnitud de este efecto es increíblemente grande, ya que sugiere que el impacto de una entrada de stablecoins de 2 desviaciones estándar en los tipos de interés a corto plazo es similar al de un recorte de la tasa de política monetaria de la Fed. Creemos que estas grandes estimaciones pueden explicarse por la presencia de endogeneidad que sesga las estimaciones a la baja (es decir, estimaciones negativas que son mayores en relación con el efecto real) debido al sesgo de las variables faltantes (porque los posibles factores de confusión no están controlados) y al sesgo de simultaneidad (porque los rendimientos de los bonos del Tesoro pueden afectar a la liquidez de las stablecoins). Para superar el problema de la endogeneidad, primero ampliamos la especificación de proyección local para controlar la curva de rendimiento del Tesoro, así como los precios de los criptoactivos. Estas variables de control se dividen en dos grupos. El primer grupo incluye la variación a plazo del rendimiento de los bonos del Tesoro de EE.UU. con vencimientos distintos de los 3 meses (de t a t+h). Controlamos la evolución de la curva de rendimiento a plazo de los bonos del Tesoro para aislar el impacto condicional de los flujos de stablecoins en el rendimiento a 3 meses en función de los cambios en los rendimientos de los vencimientos vecinos sobre los mismos vencimientos proyectados locales. El segundo conjunto de variables de control incluye los rendimientos de los bonos del Tesoro y los precios de los criptoactivos con un cambio de 5 días (de T-5 a T) para controlar diversas condiciones financieras y macroeconómicas que pueden estar asociadas a los flujos de stablecoins. Con la introducción de estas variables de control, las proyecciones locales estiman que los rendimientos de los bonos del Tesoro cayeron entre 2.5 y 5 puntos básicos tras la entrada de USD 3.5 mil millones de stablecoins. Estas estimaciones son estadísticamente significativas, pero casi un orden de magnitud menor que las estimaciones "ingenuas". La atenuación de las estimaciones es consistente con lo que esperaríamos de los signos de sesgo endógeno. En la tercera especificación, fortalecemos aún más la identificación a través de la estrategia de Variable Instrumental (IV). De acuerdo con la metodología de Aldasoro et al. (2025), instrumentalizamos los flujos de stablecoins de 5 días con una serie de shocks criptográficos que se basan en los componentes impredecibles del Bloomberg Galaxy Crypto Index. Utilizamos la suma de acumulación de las secuencias de choque de las criptomonedas como variables instrumentales para capturar la naturaleza especial pero persistente de los auges y caídas del mercado de las criptomonedas. La regresión de la primera etapa de los flujos de stablecoins de 5 días a los shocks acumulativos de criptomonedas satisface la condición de correlación y muestra que las stablecoins tienden a tener entradas significativas durante los auges del mercado de criptomonedas. Creemos que se cumple la restricción de exclusión, ya que el auge particular de las criptomonedas es lo suficientemente aislado como para no tener un impacto significativo en los precios del mercado del Tesoro, a menos que a través de entradas en stablecoins, los emisores utilicen esos fondos para comprar bonos del Tesoro. Nuestra estimación IV sugiere que una entrada de stablecoins de USD 3.5 mil millones reduciría el rendimiento del Tesoro a 3 meses entre 2 y 2.5 puntos básicos. Estos resultados son robustos para cambiar el conjunto de variables de control centrándose en los vencimientos que tienen una baja correlación con el rendimiento a 3 meses, si los hay, los resultados son ligeramente más fuertes en número. En el análisis adicional, no encontramos un efecto indirecto de las compras de stablecoins en los vencimientos más largos, como los vencimientos a 2 y 5 años, aunque sí encontramos efectos indirectos limitados en los vencimientos a 10 años. En principio, los efectos de las entradas y salidas pueden ser asimétricos, ya que los primeros permiten al emisor un cierto grado de discrecionalidad en el momento de las compras, que no existe cuando las condiciones del mercado son restrictivas. Cuando permitimos que las estimaciones varíen en condiciones de entrada y salida, encontramos que el impacto de las salidas en los rendimientos es cuantitativamente mayor que el de las entradas (+6-8 pb frente a -3 pb, respectivamente). Por último, sobre la base de nuestra estrategia IV y las especificaciones de referencia, también desglosamos el impacto estimado del rendimiento de los flujos de stablecoins en las contribuciones específicas del emisor. Descubrimos que los flujos de USDT fueron los que más contribuyeron en promedio, en torno al 70%, mientras que los flujos de USDC contribuyeron en torno al 19% al impacto de los rendimientos estimados. Otros emisores de stablecoins contribuyeron con el resto (alrededor del 11%). Estas contribuciones son cualitativamente proporcionales al tamaño del emisor. Nuestros hallazgos tienen importantes implicaciones políticas, especialmente si el mercado de stablecoins sigue creciendo. Con respecto a la política monetaria, nuestras estimaciones del impacto del rendimiento sugieren que, si el sector de las stablecoins sigue creciendo rápidamente, podría acabar afectando a la transmisión de la política monetaria a los rendimientos del Tesoro. La creciente influencia de las stablecoins en el mercado de las tesorerías también puede provocar escasez de activos seguros para las instituciones financieras no bancarias, lo que podría afectar a las primas de liquidez. Con respecto a la regulación de las stablecoins, nuestros resultados ponen de manifiesto la importancia de una divulgación transparente de las reservas para supervisar eficazmente una cartera centralizada de reservas de stablecoins. Cuando las stablecoins se convierten en grandes inversores en el mercado de bonos del Tesoro, puede haber posibles implicaciones para la estabilidad financiera. Por un lado, expone al mercado al riesgo de una venta masiva que podría producirse en caso de una corrida contra las principales stablecoins. De hecho, nuestras estimaciones sugieren que este efecto asimétrico ya es medible. Nuestras estimaciones pueden ser el límite inferior del posible efecto de venta, ya que se basan en una muestra que se basa principalmente en mercados en crecimiento y, por lo tanto, pueden subestimar el potencial de efectos no lineales bajo una presión severa. Además, las propias stablecoins pueden facilitar estrategias de arbitraje, como el comercio basado en el Tesoro, a través de inversiones como los acuerdos de repo inverso respaldados por la garantía del Tesoro, que es una de las principales preocupaciones de los reguladores. Los colchones de renta variable y liquidez pueden mitigar algunos de estos riesgos para la estabilidad financiera. Nuestro análisis se basa en datos diarios desde enero de 2021 hasta marzo de 2025. En primer lugar, recopilamos datos de capitalización de mercado de CoinMarketCap para seis stablecoins respaldadas por USD: USDT, USDC, TUSD, BUSD, FDUSD y PYUSD. Agregamos los datos de estas stablecoins para obtener una métrica que mida la capitalización de mercado total de las stablecoins, y luego calculamos su cambio de 5 días. Hemos recopilado los precios diarios de Bitcoin y Ethereum, las dos criptomonedas más grandes, a través de Yahoo Finance. Obtuvimos la serie diaria de la curva de rendimiento de los bonos del Tesoro de EE. UU. de FRED. Se consideraron los siguientes plazos: 1 mes, 3 meses, 6 meses, 1 año, 2 años y 10 años. Como parte de nuestra estrategia de identificación, también utilizamos una versión diaria de la secuencia de criptocho propuesta por Aldasoro et al. (2025). Los shocks de criptomonedas se calculan como un componente impredecible del Bloomberg Galaxy Crypto Index (BGCI), que captura una amplia gama de dinámicas del mercado de criptomonedas (proporcionaremos más detalles sobre los shocks de criptomonedas a continuación). La Figura 2 muestra la capitalización de mercado y los rendimientos de los bonos del Tesoro de EE. UU. de las stablecoins respaldadas por USD durante el período de la muestra. La capitalización de mercado de las stablecoins ha aumentado desde la segunda mitad de 2023, con un crecimiento significativo a principios y finales de 2024. La industria está muy concentrada. Las dos stablecoins más grandes (USDT y USDC) representan más del 95% de la cantidad en circulación. Los rendimientos de los bonos del Tesoro de nuestra muestra cubren tanto el ciclo de subidas de tipos como el ciclo de pausa y posterior flexibilización que comienza a mediados de 2024. El período de muestra también incluye un período de inversión significativa de la curva, en particular la línea azul oscuro que se mueve desde la parte inferior hasta la parte superior de la curva de rendimiento.

Este documento examina si los flujos de stablecoins ejercen una presión de demanda medible sobre los rendimientos de los bonos del Tesoro de EE. UU. Documentamos dos hallazgos clave. En primer lugar, los flujos de stablecoins han deprimido los rendimientos de los bonos del Tesoro a corto plazo de una manera comparable al impacto de la QE a pequeña escala en los rendimientos a largo plazo. En nuestra especificación más estricta, superando el problema de endogeneidad mediante el uso de una serie de shocks de criptomonedas que afectan a los flujos de stablecoins pero no afectan directamente a los rendimientos de los bonos del Tesoro, descubrimos que una entrada de stablecoins de USD 3.5 mil millones en 5 días (es decir, 2 desviaciones estándar) reduciría el rendimiento del Tesoro a 3 meses en unos 2-2.5 puntos básicos (pb) en 10 días. En segundo lugar, desglosamos el impacto del rendimiento en contribuciones específicas del emisor y descubrimos que USDT fue el que más contribuyó a la depresión del rendimiento del Tesoro, seguido del USDC. Analizamos las implicaciones políticas de estos hallazgos para la transmisión de la política monetaria, la transparencia de las reservas de stablecoins y la estabilidad financiera. Nuestro análisis empírico se basa en datos diarios desde enero de 2021 hasta marzo de 2025. Para construir una medida de los flujos de stablecoins, recopilamos datos de capitalización de mercado de las seis mayores stablecoins respaldadas por USD y los agregamos en un solo número. A continuación, utilizamos el cambio de 5 días en la capitalización de mercado total de la stablecoin como indicador proxy de las entradas de stablecoins. Recopilamos datos sobre la curva de rendimiento del Tesoro de EE. UU., así como sobre los precios de las criptomonedas (Bitcoin y Ethereum). Elegimos el rendimiento del Tesoro a 3 meses como la variable de resultado que nos interesa, ya que las monedas estables más grandes han divulgado o declarado públicamente esta madurez como su madurez de inversión preferida. Una simple proyección local univariante que correlacione el cambio en el rendimiento del Tesoro a 3 meses con el flujo de stablecoins a 5 días puede estar sujeta a importantes sesgos endógenos. De hecho, esta "ingenua" estimación normativa sugiere que la entrada de USD 3.5 mil millones de stablecoins se correlaciona con un rendimiento del Tesoro a 3 meses que cae hasta 25 puntos básicos en 30 días. La magnitud de este efecto es increíblemente grande, ya que sugiere que el impacto de una entrada de stablecoins de 2 desviaciones estándar en los tipos de interés a corto plazo es similar al de un recorte de la tasa de política monetaria de la Fed. Creemos que estas grandes estimaciones pueden explicarse por la presencia de endogeneidad que sesga las estimaciones a la baja (es decir, estimaciones negativas que son mayores en relación con el efecto real) debido al sesgo de las variables faltantes (porque los posibles factores de confusión no están controlados) y al sesgo de simultaneidad (porque los rendimientos de los bonos del Tesoro pueden afectar a la liquidez de las stablecoins). Para superar el problema de la endogeneidad, primero ampliamos la especificación de proyección local para controlar la curva de rendimiento del Tesoro, así como los precios de los criptoactivos. Estas variables de control se dividen en dos grupos. El primer grupo incluye la variación a plazo del rendimiento de los bonos del Tesoro de EE.UU. con vencimientos distintos de los 3 meses (de t a t+h). Controlamos la evolución de la curva de rendimiento a plazo de los bonos del Tesoro para aislar el impacto condicional de los flujos de stablecoins en el rendimiento a 3 meses en función de los cambios en los rendimientos de los vencimientos vecinos sobre los mismos vencimientos proyectados locales. El segundo conjunto de variables de control incluye los rendimientos de los bonos del Tesoro y los precios de los criptoactivos con un cambio de 5 días (de T-5 a T) para controlar diversas condiciones financieras y macroeconómicas que pueden estar asociadas a los flujos de stablecoins. Con la introducción de estas variables de control, las proyecciones locales estiman que los rendimientos de los bonos del Tesoro cayeron entre 2.5 y 5 puntos básicos tras la entrada de USD 3.5 mil millones de stablecoins. Estas estimaciones son estadísticamente significativas, pero casi un orden de magnitud menor que las estimaciones "ingenuas". La atenuación de las estimaciones es consistente con lo que esperaríamos de los signos de sesgo endógeno. En la tercera especificación, fortalecemos aún más la identificación a través de la estrategia de Variable Instrumental (IV). De acuerdo con la metodología de Aldasoro et al. (2025), instrumentalizamos los flujos de stablecoins de 5 días con una serie de shocks criptográficos que se basan en los componentes impredecibles del Bloomberg Galaxy Crypto Index. Utilizamos la suma de acumulación de las secuencias de choque de las criptomonedas como variables instrumentales para capturar la naturaleza especial pero persistente de los auges y caídas del mercado de las criptomonedas. La regresión de la primera etapa de los flujos de stablecoins de 5 días a los shocks acumulativos de criptomonedas satisface la condición de correlación y muestra que las stablecoins tienden a tener entradas significativas durante los auges del mercado de criptomonedas. Creemos que se cumple la restricción de exclusión, ya que el auge particular de las criptomonedas es lo suficientemente aislado como para no tener un impacto significativo en los precios del mercado del Tesoro, a menos que a través de entradas en stablecoins, los emisores utilicen esos fondos para comprar bonos del Tesoro. Nuestra estimación IV sugiere que una entrada de stablecoins de USD 3.5 mil millones reduciría el rendimiento del Tesoro a 3 meses entre 2 y 2.5 puntos básicos. Estos resultados son robustos para cambiar el conjunto de variables de control centrándose en los vencimientos que tienen una baja correlación con el rendimiento a 3 meses, si los hay, los resultados son ligeramente más fuertes en número. En el análisis adicional, no encontramos un efecto indirecto de las compras de stablecoins en los vencimientos más largos, como los vencimientos a 2 y 5 años, aunque sí encontramos efectos indirectos limitados en los vencimientos a 10 años. En principio, los efectos de las entradas y salidas pueden ser asimétricos, ya que los primeros permiten al emisor un cierto grado de discrecionalidad en el momento de las compras, que no existe cuando las condiciones del mercado son restrictivas. Cuando permitimos que las estimaciones varíen en condiciones de entrada y salida, encontramos que el impacto de las salidas en los rendimientos es cuantitativamente mayor que el de las entradas (+6-8 pb frente a -3 pb, respectivamente). Por último, sobre la base de nuestra estrategia IV y las especificaciones de referencia, también desglosamos el impacto estimado del rendimiento de los flujos de stablecoins en las contribuciones específicas del emisor. Descubrimos que los flujos de USDT fueron los que más contribuyeron en promedio, en torno al 70%, mientras que los flujos de USDC contribuyeron en torno al 19% al impacto de los rendimientos estimados. Otros emisores de stablecoins contribuyeron con el resto (alrededor del 11%). Estas contribuciones son cualitativamente proporcionales al tamaño del emisor. Nuestros hallazgos tienen importantes implicaciones políticas, especialmente si el mercado de stablecoins sigue creciendo. Con respecto a la política monetaria, nuestras estimaciones del impacto del rendimiento sugieren que, si el sector de las stablecoins sigue creciendo rápidamente, podría acabar afectando a la transmisión de la política monetaria a los rendimientos del Tesoro. La creciente influencia de las stablecoins en el mercado de las tesorerías también puede provocar escasez de activos seguros para las instituciones financieras no bancarias, lo que podría afectar a las primas de liquidez. Con respecto a la regulación de las stablecoins, nuestros resultados ponen de manifiesto la importancia de una divulgación transparente de las reservas para supervisar eficazmente una cartera centralizada de reservas de stablecoins. Cuando las stablecoins se convierten en grandes inversores en el mercado de bonos del Tesoro, puede haber posibles implicaciones para la estabilidad financiera. Por un lado, expone al mercado al riesgo de una venta masiva que podría producirse en caso de una corrida contra las principales stablecoins. De hecho, nuestras estimaciones sugieren que este efecto asimétrico ya es medible. Nuestras estimaciones pueden ser el límite inferior del posible efecto de venta, ya que se basan en una muestra que se basa principalmente en mercados en crecimiento y, por lo tanto, pueden subestimar el potencial de efectos no lineales bajo una presión severa. Además, las propias stablecoins pueden facilitar estrategias de arbitraje, como el comercio basado en el Tesoro, a través de inversiones como los acuerdos de repo inverso respaldados por la garantía del Tesoro, que es una de las principales preocupaciones de los reguladores. Los colchones de renta variable y liquidez pueden mitigar algunos de estos riesgos para la estabilidad financiera. Nuestro análisis se basa en datos diarios desde enero de 2021 hasta marzo de 2025. En primer lugar, recopilamos datos de capitalización de mercado de CoinMarketCap para seis stablecoins respaldadas por USD: USDT, USDC, TUSD, BUSD, FDUSD y PYUSD. Agregamos los datos de estas stablecoins para obtener una métrica que mida la capitalización de mercado total de las stablecoins, y luego calculamos su cambio de 5 días. Hemos recopilado los precios diarios de Bitcoin y Ethereum, las dos criptomonedas más grandes, a través de Yahoo Finance. Obtuvimos la serie diaria de la curva de rendimiento de los bonos del Tesoro de EE. UU. de FRED. Se consideraron los siguientes plazos: 1 mes, 3 meses, 6 meses, 1 año, 2 años y 10 años. Como parte de nuestra estrategia de identificación, también utilizamos una versión diaria de la secuencia de criptocho propuesta por Aldasoro et al. (2025). Los shocks de criptomonedas se calculan como un componente impredecible del Bloomberg Galaxy Crypto Index (BGCI), que captura una amplia gama de dinámicas del mercado de criptomonedas (proporcionaremos más detalles sobre los shocks de criptomonedas a continuación). La Figura 2 muestra la capitalización de mercado y los rendimientos de los bonos del Tesoro de EE. UU. de las stablecoins respaldadas por USD durante el período de la muestra. La capitalización de mercado de las stablecoins ha aumentado desde la segunda mitad de 2023, con un crecimiento significativo a principios y finales de 2024. La industria está muy concentrada. Las dos stablecoins más grandes (USDT y USDC) representan más del 95% de la cantidad en circulación. Los rendimientos de los bonos del Tesoro de nuestra muestra cubren tanto el ciclo de subidas de tipos como el ciclo de pausa y posterior flexibilización que comienza a mediados de 2024. El período de muestra también incluye un período de inversión significativa de la curva, en particular la línea azul oscuro que se mueve desde la parte inferior hasta la parte superior de la curva de rendimiento. Conclusión e Implicaciones

escama. Se estima que el impacto en el rendimiento de 2 a 2.5 puntos básicos proviene de USD 3.5 mil millones (o 2 desviaciones estándar) de entradas de stablecoins, que para fines de 2024, el El tamaño de la industria es de unos 200.000 millones de dólares. A medida que la industria de las stablecoins sigue creciendo, no es descabellado esperar que su presencia en el mercado de los bonos del Tesoro también aumente. Suponiendo que para 2028, la industria de las stablecoins crezca 10 veces hasta los 2 billones de dólares, la diferencia en el tráfico de 5 días aumenta proporcionalmente. El flujo de 2 desviaciones estándar alcanzaría entonces unos 11.000 millones de dólares, con un impacto estimado de -6,28 a 7,85 puntos básicos en los rendimientos de los bonos del Tesoro. Estas estimaciones sugieren que el crecimiento de la industria de las stablecoins puede acabar frenando los rendimientos a corto plazo, afectando por completo a la transmisión de la política monetaria de la Fed a los rendimientos del mercado. mecanismo. Hay al menos tres canales para que las stablecoins influyan en los precios en el mercado del Tesoro. La primera es a través de la demanda directa, ya que la compra de stablecoins reduce la oferta disponible de papel moneda, siempre y cuando el dinero que fluye hacia la stablecoin no fluya hacia las letras del tesoro. El segundo canal es indirecto, ya que la demanda de stablecoins de los bonos del Tesoro de EE.UU. podría aliviar las limitaciones del balance de los traders. Esto, a su vez, afectará a los precios de los activos, ya que reducirá la oferta de bonos del Tesoro que los traders necesitan absorber. El tercer canal es a través del efecto señal, ya que las grandes entradas pueden convertirse en una señal de apetito o falta de riesgo institucional, que los inversores incorporan al mercado. Implicaciones políticas. Las políticas en torno a la transparencia de las reservas interactuarán con la creciente huella de las stablecoins en el mercado de la Tesorería. Por ejemplo, las divulgaciones detalladas de reservas de USDC mejoran la previsibilidad del mercado, mientras que la opacidad de USDT complica el análisis. Los requisitos reglamentarios para la normalización de la presentación de informes podrían mitigar el riesgo sistémico que plantea la propiedad centralizada de los bonos gubernamentales, haciendo que algunos de estos flujos sean más transparentes y previsibles. Si bien el mercado de stablecoins sigue siendo relativamente pequeño, los emisores de stablecoins ya son un actor significativo en el mercado de bonos del Tesoro, y nuestros hallazgos sugieren que los rendimientos ya están teniendo algún impacto en esta etapa temprana. La política monetaria también interactuará con el papel de las stablecoins como inversores en el mercado del Tesoro. Por ejemplo, en una situación en la que las stablecoins se vuelven muy grandes, la compresión del rendimiento impulsada por las stablecoins podría debilitar el control de la Fed sobre las tasas de interés a corto plazo, lo que puede requerir una política monetaria coordinada entre los reguladores para influir efectivamente en las condiciones financieras. Esta visión no es solo teórica: por ejemplo, el "dilema verde" de principios del siglo XXI se deriva del hecho de que la política monetaria de la Fed no tuvo el impacto deseado en los rendimientos de los bonos del Tesoro a largo plazo. En ese momento, esto se debió en gran medida a la enorme demanda de bonos del Tesoro de EE. UU. por parte de inversores extranjeros, lo que afectó los precios en el mercado de bonos del Tesoro de EE. UU.

Por último, las stablecoins se convierten en inversores en el mercado del Tesoro, lo que tiene un claro impacto en la estabilidad financiera. Como se ha comentado en la literatura sobre stablecoins, siguen siendo funcionales y sus balances están sujetos a riesgos de liquidez y tipos de interés, así como a cierto riesgo crediticio. Por lo tanto, si una importante stablecoin se ve sometida a una fuerte presión de reembolso, especialmente dada la falta de una ventana de descuento o de un prestamista de última instancia, una posición concentrada en letras del Tesoro podría exponer al mercado a una venta masiva, especialmente aquellas que no vencerán inmediatamente. La evidencia que proporcionamos sobre el efecto asimétrico sugiere que las stablecoins pueden tener un mayor impacto en el mercado del Tesoro en un entorno caracterizado por salidas grandes y bruscas. En este sentido, las magnitudes sugeridas por nuestras estimaciones pueden ser un límite inferior, ya que se basan en una muestra que incluye principalmente un mercado en crecimiento. Es probable que esto cambie a medida que crezca la industria de las stablecoins, lo que exacerbará las preocupaciones sobre la estabilidad del mercado del Tesoro.

límite. Nuestro análisis proporciona algunas pruebas preliminares de la huella emergente de las stablecoins en el mercado de los bonos del Tesoro. Sin embargo, nuestros resultados deben interpretarse con cautela. En primer lugar, nos enfrentamos a limitaciones de datos en nuestro análisis, ya que la cartera de reservas de USDT se revela de forma incompleta en su fecha de vencimiento, lo que complica la identificación. Por lo tanto, debemos suponer qué vencimiento de letras del Tesoro es más probable que se vea afectado por los flujos de stablecoins. En segundo lugar, controlamos la volatilidad de los mercados financieros incluyendo los rendimientos de Bitcoin y Ether, así como los cambios en los rendimientos de varios vencimientos del Tesoro. Sin embargo, es posible que estas variables no capten plenamente el sentimiento de riesgo y las condiciones macroeconómicas que afectan colectivamente a los flujos de stablecoins y a los rendimientos de los bonos del Tesoro. Intentamos resolver este problema con una estrategia de variables de herramienta, pero nos dimos cuenta de que nuestras propias variables de herramienta pueden ser limitadas, incluidas especificaciones incorrectas en nuestro modelo de proyecto local. Además, debido a las limitaciones de los datos y a la alta concentración de la industria de las stablecoins, nuestras estimaciones se basan casi en su totalidad en variaciones de series temporales, ya que la sección transversal es demasiado limitada para ser explotada de forma significativa.

Con todo, las stablecoins se han convertido en actores importantes en el mercado de los bonos del Tesoro, teniendo un impacto significativo en los rendimientos a corto plazo. Su crecimiento difumina las líneas entre las criptomonedas y las finanzas tradicionales, lo que obliga a los reguladores a centrarse en cómo están reservadas, el impacto potencial en la transmisión de la política monetaria y los riesgos para la estabilidad financiera. Las investigaciones futuras podrían explorar los efectos de contagio transfronterizos y las interacciones con los fondos del mercado monetario, en particular durante las crisis de liquidez.