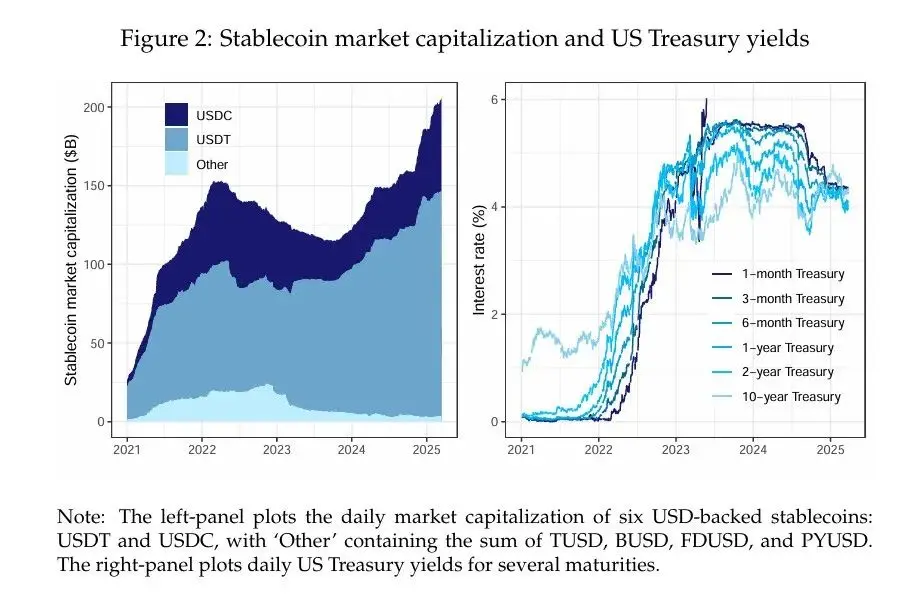

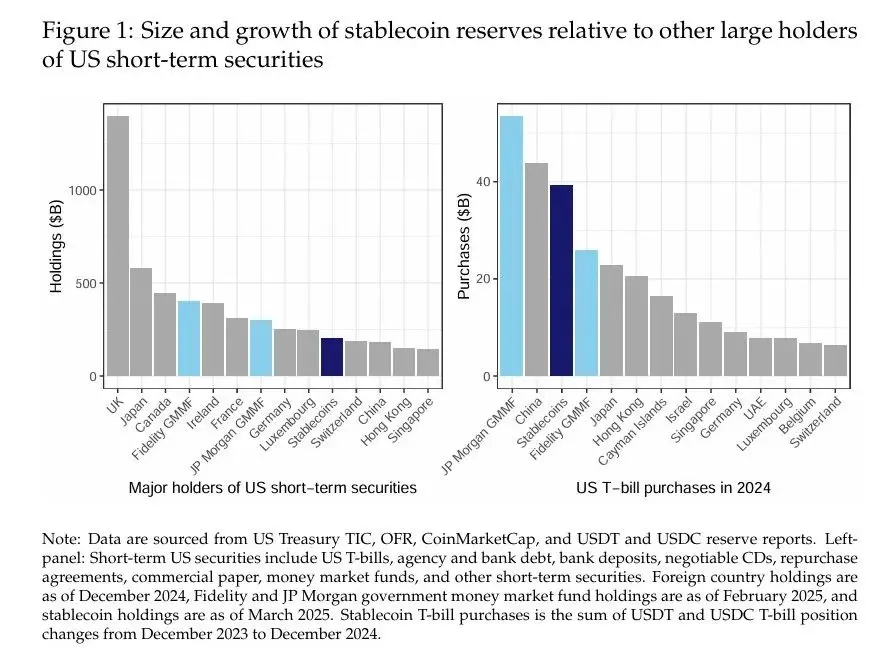

Autoren: Rashad Ahmed und Iñaki Aldasoro Zusammenstellung: Institut für Fintech-Forschung, Universität für Chinesisch Dollar-gestützte Stablecoins haben ein erhebliches Wachstum erlebt und sind bereit, die Finanzmärkte neu zu gestalten. Im März 2025 überstieg das Gesamtvermögen dieser Kryptowährungen, die gegen den US-Dollar denominiert und durch auf Dollar lautende Vermögenswerte gedeckt sind, 200 Milliarden US-Dollar, mehr als kurzfristige US-Wertpapiere, die von großen ausländischen Investoren wie China gehalten werden (Abbildung 1, links). Stablecoin-Emittenten, insbesondere Tether (USDT) und Circle (USDC), unterstützen ihre Token in erster Linie durch kurzfristige US-Staatsanleihen (T-Bills) und Geldmarktinstrumente, was sie zu bedeutenden Akteuren auf dem Markt für kurzfristige Schuldtitel macht. Tatsächlich kauften Dollar-gestützte Stablecoins im Jahr 2024 kurzfristige US-Staatsanleihen im Wert von fast 40 Milliarden US-Dollar, was der Größe des größten Geldmarktfonds der US-Regierung entspricht und mehr als die meisten ausländischen Anleger kauften (Abbildung 1, rechts). Obwohl sich frühere Studien auf die Rolle von Stablecoins bei der Volatilität von Kryptowährungen (Griffin und Shams, 2020), ihre Auswirkungen auf die Commercial-Paper-Märkte (Barthelemy et al., 2023) oder ihr systemisches Risiko (Bullmann et al., 2019) konzentriert haben, ist ihre Wechselwirkung mit den traditionellen Märkten für sichere Anlagen noch wenig erforscht.  In diesem Beitrag wird untersucht, ob die Zuflüsse von Stablecoins einen messbaren Nachfragedruck auf die Renditen von US-Staatsanleihen ausüben. Wir haben zwei wichtige Ergebnisse dokumentiert. Erstens haben die Stablecoin-Zuflüsse die Renditen kurzfristiger Staatsanleihen in einer Weise gedrückt, die mit den Auswirkungen kleiner quantitativer Lockerungen auf die langfristigen Renditen vergleichbar ist. In unserer strengsten Spezifikation, der Überwindung des Endogenitätsproblems durch die Verwendung einer Reihe von Krypto-Schocks, die sich auf die Stablecoin-Flüsse, aber nicht direkt auf die Renditen von Staatsanleihen auswirken, stellten wir fest, dass ein 5-Tage-Stablecoin-Zufluss von 3,5 Milliarden US-Dollar (d. h. 2 Standardabweichungen) die Rendite von 3-Monats-Staatsanleihen innerhalb von 10 Tagen um etwa 2-2,5 Basispunkte (bps) reduzieren würde. Zweitens unterteilen wir die Auswirkungen auf die Renditen in emittentenspezifische Beiträge und stellen fest, dass USDT am meisten zum Renditerückgang bei US-Staatsanleihen beitrug, gefolgt von USDC. Wir erörtern die politischen Implikationen dieser Ergebnisse für die geldpolitische Transmission, die Transparenz der Stablecoin-Reserven und die Finanzstabilität. Unsere empirische Analyse basiert auf täglichen Daten von Januar 2021 bis März 2025. Um ein Maß für die Stablecoin-Ströme zu erhalten, haben wir Marktkapitalisierungsdaten für die sechs größten USD-gestützten Stablecoins gesammelt und sie in einer einzigen Zahl zusammengefasst. Anschließend verwenden wir die 5-Tage-Änderung der Gesamtmarktkapitalisierung des Stablecoins als Proxy-Indikator für die Zuflüsse von Stablecoins. Wir haben Daten zur Renditekurve von US-Staatsanleihen sowie zu den Preisen von Kryptowährungen (Bitcoin und Ethereum) gesammelt. Wir haben die Rendite der 3-Monats-Staatsanleihen als Ergebnisvariable gewählt, an der wir interessiert sind, da die größten Stablecoins diese Laufzeit als ihre bevorzugte Anlagelaufzeit offengelegt oder öffentlich angegeben haben. Eine einfache univariate lokale Projektion, die die Veränderung der Rendite der 3-Monats-Staatsanleihen mit dem 5-Tage-Stablecoin-Fluss korreliert, kann erheblichen endogenen Verzerrungen unterliegen. Tatsächlich deutet diese "naive" normative Schätzung darauf hin, dass der Zufluss von Stablecoins in Höhe von 3,5 Milliarden US-Dollar mit einer 3-Monats-Treasury-Rendite korreliert, die innerhalb von 30 Tagen um bis zu 25 Basispunkte gefallen ist. Das Ausmaß dieses Effekts ist unglaublich groß, da er darauf hindeutet, dass die Auswirkungen eines Stablecoin-Zuflusses mit einer Abweichung von 2 Standardabweichungen auf die kurzfristigen Zinssätze ähnlich sind wie die einer Senkung des Leitzinses der Fed. Wir glauben, dass diese hohen Schätzungen durch das Vorhandensein von Endogenität erklärt werden können, die die Schätzungen nach unten verzerrt (d. h. negative Schätzungen, die im Verhältnis zum wahren Effekt größer sind), und zwar aufgrund fehlender variabler Verzerrungen (weil potenzielle Störfaktoren nicht kontrolliert werden) und Gleichzeitigkeitsverzerrung (weil die Renditen von Staatsanleihen die Liquidität von Stablecoins beeinflussen können). Um das Endogenitätsproblem zu überwinden, erweitern wir zunächst die lokale Projektionsspezifikation, um die Renditekurve der US-Staatsanleihen sowie die Preise von Krypto-Assets zu kontrollieren. Diese Steuervariablen werden in zwei Gruppen unterteilt. Die erste Gruppe umfasst die Terminveränderung der Rendite von US-Staatsanleihen aller Laufzeiten mit Ausnahme von 3 Monaten (von t auf t+h). Wir steuern die Entwicklung der Forward-Treasury-Renditekurve, um die bedingten Auswirkungen von Stablecoin-Zuflüssen auf die 3-Monats-Rendite auf der Grundlage von Änderungen der Renditen benachbarter Laufzeiten über dieselben lokal prognostizierten Laufzeiten zu isolieren. Die zweite Gruppe von Kontrollvariablen umfasst die Renditen von Staatsanleihen und die Preise von Kryptoassets mit einer 5-tägigen Änderung (von T-5 auf T), um verschiedene finanzielle und makroökonomische Bedingungen zu kontrollieren, die mit Stablecoin-Strömen verbunden sein können. Mit der Einführung dieser Kontrollvariablen schätzen lokale Prognosen, dass die Renditen von Staatsanleihen nach dem Stablecoin-Zufluss von 3,5 Mrd. $ um 2,5 bis 5 Basispunkte gesunken sind. Diese Schätzungen sind statistisch signifikant, aber fast eine Größenordnung kleiner als die "naiven" Schätzungen. Die Abschwächung der Schätzungen stimmt mit dem überein, was wir von den endogenen Bias-Zeichen erwarten würden. In der dritten Spezifikation stärken wir die Identifizierung durch die Strategie der instrumentellen Variablen (IV) weiter. Nach der Methodik von Aldasoro et al. (2025) instrumentalisieren wir 5-Tage-Stablecoin-Ströme mit einer Reihe von Krypto-Schocks, die auf den unvorhersehbaren Komponenten des Bloomberg Galaxy Crypto Index aufbauen. Wir verwenden die Akkumulationssumme von Krypto-Schocksequenzen als instrumentelle Variablen, um die besondere, aber anhaltende Natur von Booms und Busts auf dem Kryptomarkt zu erfassen. Die erste Stufe der Regression der 5-Tage-Stablecoin-Zuflüsse zu kumulativen Krypto-Schocks erfüllt die Korrelationsbedingung und zeigt, dass Stablecoins während des Kryptomarktbooms tendenziell signifikante Zuflüsse aufweisen. Wir glauben, dass die Ausschlussbeschränkung erfüllt ist, da der jeweilige Krypto-Boom isoliert genug ist, um keinen nennenswerten Einfluss auf die Marktpreise für Staatsanleihen zu haben – es sei denn, die Emittenten verwenden diese Mittel durch Zuflüsse in Stablecoins zum Kauf von Staatsanleihen. Unsere IV-Schätzung deutet darauf hin, dass ein Zufluss von 3,5 Mrd. $ in Stablecoins die Rendite der 3-Monats-Staatsanleihen um 2-2,5 Basispunkte reduzieren würde. Diese Ergebnisse sind robust für die Änderung der Kontrollvariablen, indem sie sich auf Laufzeiten konzentrieren, die eine geringe Korrelation mit der 3-Monats-Rendite aufweisen – falls vorhanden, sind die Ergebnisse etwas stärker. In der zusätzlichen Analyse fanden wir keinen Spillover-Effekt von Stablecoin-Käufen auf längere Laufzeiten wie 2-jährige und 5-jährige Laufzeiten, obwohl wir begrenzte Spillover-Effekte bei den 10-jährigen Laufzeiten feststellten. Grundsätzlich können die Auswirkungen von Zu- und Abflüssen asymmetrisch sein, da erstere dem Emittenten einen gewissen Ermessensspielraum beim Zeitpunkt der Ankäufe einräumen, der bei angespannten Marktbedingungen nicht besteht. Wenn wir davon ausgehen, dass die Schätzungen unter den Zu- und Abflussbedingungen variieren, stellen wir fest, dass der Einfluss der Abflüsse auf die Erträge quantitativ größer ist als der der Zuflüsse (+6-8 Basispunkte bzw. -3 Basispunkte). Schließlich schlüsseln wir auf der Grundlage unserer IV-Strategie und unserer Baseline-Spezifikationen auch die geschätzten Auswirkungen von Stablecoin-Zuflüssen auf die Rendite in emittentenspezifische Beiträge auf. Der Hof stellte fest, dass die USDT-Zuflüsse mit rund 70 % im Durchschnitt am meisten beitrugen, während die USDC-Zuflüsse etwa 19 % zu den Auswirkungen der geschätzten Renditen beitrugen. Andere Stablecoin-Emittenten trugen den Rest bei (etwa 11 %). Diese Beiträge sind qualitativ proportional zur Größe des Emittenten. Unsere Ergebnisse haben wichtige politische Implikationen, insbesondere wenn der Stablecoin-Markt weiter wächst. Was die Geldpolitik betrifft, so deuten unsere Schätzungen zu den Auswirkungen auf die Renditen darauf hin, dass ein anhaltendes rasches Wachstum der Stablecoin-Branche die Transmission der Geldpolitik auf die Renditen von Staatsanleihen beeinträchtigen könnte. Der wachsende Einfluss von Stablecoins auf dem Treasury-Markt kann auch zu einer Knappheit an sicheren Vermögenswerten für Nichtbanken-Finanzinstitute führen, was sich auf die Liquiditätsprämien auswirken könnte. In Bezug auf die Regulierung von Stablecoins unterstreichen unsere Ergebnisse die Bedeutung einer transparenten Offenlegung von Reserven, um ein zentralisiertes Portfolio von Stablecoin-Reserven effektiv zu überwachen. Wenn Stablecoins zu Großinvestoren auf dem Treasury-Markt werden, kann dies potenzielle Auswirkungen auf die Finanzstabilität haben. Einerseits setzt es den Markt dem Risiko eines Ausverkaufs aus, der im Falle eines Ansturms auf die wichtigsten Stablecoins auftreten könnte. Tatsächlich deuten unsere Schätzungen darauf hin, dass dieser asymmetrische Effekt bereits messbar ist. Unsere Schätzungen können die untere Grenze des potenziellen Verkaufseffekts darstellen, da sie auf einer Stichprobe basieren, die hauptsächlich auf Wachstumsmärkten basiert und daher das Potenzial für nichtlineare Effekte unter starkem Druck unterschätzen könnte. Darüber hinaus können Stablecoins selbst Arbitrage-Strategien wie den Handel mit Treasury-Basis durch Investitionen wie Reverse-Repo-Vereinbarungen, die durch Treasury-Sicherheiten unterlegt sind, erleichtern, was ein Hauptanliegen der Regulierungsbehörden ist. Eigenkapital- und Liquiditätspuffer können einige dieser Risiken für die Finanzstabilität abschwächen. Unsere Analyse basiert auf täglichen Daten von Januar 2021 bis März 2025. Zunächst haben wir Marktkapitalisierungsdaten von CoinMarketCap für sechs USD-gestützte Stablecoins gesammelt: USDT, USDC, TUSD, BUSD, FDUSD und PYUSD. Wir aggregieren die Daten dieser Stablecoins, um eine Metrik zu erhalten, die die gesamte Marktkapitalisierung der Stablecoins misst, und berechnen dann ihre 5-Tage-Veränderung. Wir haben die täglichen Preise von Bitcoin und Ethereum, den beiden größten Kryptowährungen, über Yahoo Finance gesammelt. Wir haben die tägliche Reihe der Zinskurve der US-Staatsanleihen von FRED erhalten. Wir haben die folgenden Begriffe berücksichtigt: 1 Monat, 3 Monate, 6 Monate, 1 Jahr, 2 Jahre und 10 Jahre. Als Teil unserer Identifizierungsstrategie haben wir auch eine tägliche Version der von Aldasoro et al. (2025) vorgeschlagenen Kryptoschock-Sequenz verwendet. Krypto-Schocks werden als unvorhersehbare Komponente des Bloomberg Galaxy Crypto Index (BGCI) berechnet, der ein breites Spektrum der Dynamik des Kryptomarktes abbildet (weitere Details zu Krypto-Schocks finden Sie weiter unten). Abbildung 2 zeigt die Marktkapitalisierung und die Renditen von US-Staatsanleihen von USD-gestützten Stablecoins über den Stichprobenzeitraum. Die Marktkapitalisierung von Stablecoins ist seit der zweiten Hälfte des Jahres 2023 gestiegen, mit einem deutlichen Wachstum Anfang und Ende 2024. Die Branche ist stark konzentriert. Die beiden größten Stablecoins (USDT und USDC) machen mehr als 95% des ausstehenden Betrags aus. Die Renditen von Staatsanleihen in unserer Stichprobe decken sowohl den Zinserhöhungszyklus als auch den Pausen- und anschließenden Lockerungszyklus ab, der etwa Mitte 2024 beginnt. Der Stichprobenzeitraum umfasst auch eine Periode signifikanter Kurvenumkehr, vor allem die dunkelblaue Linie, die sich vom unteren zum oberen Rand der Zinsstrukturkurve bewegt.

In diesem Beitrag wird untersucht, ob die Zuflüsse von Stablecoins einen messbaren Nachfragedruck auf die Renditen von US-Staatsanleihen ausüben. Wir haben zwei wichtige Ergebnisse dokumentiert. Erstens haben die Stablecoin-Zuflüsse die Renditen kurzfristiger Staatsanleihen in einer Weise gedrückt, die mit den Auswirkungen kleiner quantitativer Lockerungen auf die langfristigen Renditen vergleichbar ist. In unserer strengsten Spezifikation, der Überwindung des Endogenitätsproblems durch die Verwendung einer Reihe von Krypto-Schocks, die sich auf die Stablecoin-Flüsse, aber nicht direkt auf die Renditen von Staatsanleihen auswirken, stellten wir fest, dass ein 5-Tage-Stablecoin-Zufluss von 3,5 Milliarden US-Dollar (d. h. 2 Standardabweichungen) die Rendite von 3-Monats-Staatsanleihen innerhalb von 10 Tagen um etwa 2-2,5 Basispunkte (bps) reduzieren würde. Zweitens unterteilen wir die Auswirkungen auf die Renditen in emittentenspezifische Beiträge und stellen fest, dass USDT am meisten zum Renditerückgang bei US-Staatsanleihen beitrug, gefolgt von USDC. Wir erörtern die politischen Implikationen dieser Ergebnisse für die geldpolitische Transmission, die Transparenz der Stablecoin-Reserven und die Finanzstabilität. Unsere empirische Analyse basiert auf täglichen Daten von Januar 2021 bis März 2025. Um ein Maß für die Stablecoin-Ströme zu erhalten, haben wir Marktkapitalisierungsdaten für die sechs größten USD-gestützten Stablecoins gesammelt und sie in einer einzigen Zahl zusammengefasst. Anschließend verwenden wir die 5-Tage-Änderung der Gesamtmarktkapitalisierung des Stablecoins als Proxy-Indikator für die Zuflüsse von Stablecoins. Wir haben Daten zur Renditekurve von US-Staatsanleihen sowie zu den Preisen von Kryptowährungen (Bitcoin und Ethereum) gesammelt. Wir haben die Rendite der 3-Monats-Staatsanleihen als Ergebnisvariable gewählt, an der wir interessiert sind, da die größten Stablecoins diese Laufzeit als ihre bevorzugte Anlagelaufzeit offengelegt oder öffentlich angegeben haben. Eine einfache univariate lokale Projektion, die die Veränderung der Rendite der 3-Monats-Staatsanleihen mit dem 5-Tage-Stablecoin-Fluss korreliert, kann erheblichen endogenen Verzerrungen unterliegen. Tatsächlich deutet diese "naive" normative Schätzung darauf hin, dass der Zufluss von Stablecoins in Höhe von 3,5 Milliarden US-Dollar mit einer 3-Monats-Treasury-Rendite korreliert, die innerhalb von 30 Tagen um bis zu 25 Basispunkte gefallen ist. Das Ausmaß dieses Effekts ist unglaublich groß, da er darauf hindeutet, dass die Auswirkungen eines Stablecoin-Zuflusses mit einer Abweichung von 2 Standardabweichungen auf die kurzfristigen Zinssätze ähnlich sind wie die einer Senkung des Leitzinses der Fed. Wir glauben, dass diese hohen Schätzungen durch das Vorhandensein von Endogenität erklärt werden können, die die Schätzungen nach unten verzerrt (d. h. negative Schätzungen, die im Verhältnis zum wahren Effekt größer sind), und zwar aufgrund fehlender variabler Verzerrungen (weil potenzielle Störfaktoren nicht kontrolliert werden) und Gleichzeitigkeitsverzerrung (weil die Renditen von Staatsanleihen die Liquidität von Stablecoins beeinflussen können). Um das Endogenitätsproblem zu überwinden, erweitern wir zunächst die lokale Projektionsspezifikation, um die Renditekurve der US-Staatsanleihen sowie die Preise von Krypto-Assets zu kontrollieren. Diese Steuervariablen werden in zwei Gruppen unterteilt. Die erste Gruppe umfasst die Terminveränderung der Rendite von US-Staatsanleihen aller Laufzeiten mit Ausnahme von 3 Monaten (von t auf t+h). Wir steuern die Entwicklung der Forward-Treasury-Renditekurve, um die bedingten Auswirkungen von Stablecoin-Zuflüssen auf die 3-Monats-Rendite auf der Grundlage von Änderungen der Renditen benachbarter Laufzeiten über dieselben lokal prognostizierten Laufzeiten zu isolieren. Die zweite Gruppe von Kontrollvariablen umfasst die Renditen von Staatsanleihen und die Preise von Kryptoassets mit einer 5-tägigen Änderung (von T-5 auf T), um verschiedene finanzielle und makroökonomische Bedingungen zu kontrollieren, die mit Stablecoin-Strömen verbunden sein können. Mit der Einführung dieser Kontrollvariablen schätzen lokale Prognosen, dass die Renditen von Staatsanleihen nach dem Stablecoin-Zufluss von 3,5 Mrd. $ um 2,5 bis 5 Basispunkte gesunken sind. Diese Schätzungen sind statistisch signifikant, aber fast eine Größenordnung kleiner als die "naiven" Schätzungen. Die Abschwächung der Schätzungen stimmt mit dem überein, was wir von den endogenen Bias-Zeichen erwarten würden. In der dritten Spezifikation stärken wir die Identifizierung durch die Strategie der instrumentellen Variablen (IV) weiter. Nach der Methodik von Aldasoro et al. (2025) instrumentalisieren wir 5-Tage-Stablecoin-Ströme mit einer Reihe von Krypto-Schocks, die auf den unvorhersehbaren Komponenten des Bloomberg Galaxy Crypto Index aufbauen. Wir verwenden die Akkumulationssumme von Krypto-Schocksequenzen als instrumentelle Variablen, um die besondere, aber anhaltende Natur von Booms und Busts auf dem Kryptomarkt zu erfassen. Die erste Stufe der Regression der 5-Tage-Stablecoin-Zuflüsse zu kumulativen Krypto-Schocks erfüllt die Korrelationsbedingung und zeigt, dass Stablecoins während des Kryptomarktbooms tendenziell signifikante Zuflüsse aufweisen. Wir glauben, dass die Ausschlussbeschränkung erfüllt ist, da der jeweilige Krypto-Boom isoliert genug ist, um keinen nennenswerten Einfluss auf die Marktpreise für Staatsanleihen zu haben – es sei denn, die Emittenten verwenden diese Mittel durch Zuflüsse in Stablecoins zum Kauf von Staatsanleihen. Unsere IV-Schätzung deutet darauf hin, dass ein Zufluss von 3,5 Mrd. $ in Stablecoins die Rendite der 3-Monats-Staatsanleihen um 2-2,5 Basispunkte reduzieren würde. Diese Ergebnisse sind robust für die Änderung der Kontrollvariablen, indem sie sich auf Laufzeiten konzentrieren, die eine geringe Korrelation mit der 3-Monats-Rendite aufweisen – falls vorhanden, sind die Ergebnisse etwas stärker. In der zusätzlichen Analyse fanden wir keinen Spillover-Effekt von Stablecoin-Käufen auf längere Laufzeiten wie 2-jährige und 5-jährige Laufzeiten, obwohl wir begrenzte Spillover-Effekte bei den 10-jährigen Laufzeiten feststellten. Grundsätzlich können die Auswirkungen von Zu- und Abflüssen asymmetrisch sein, da erstere dem Emittenten einen gewissen Ermessensspielraum beim Zeitpunkt der Ankäufe einräumen, der bei angespannten Marktbedingungen nicht besteht. Wenn wir davon ausgehen, dass die Schätzungen unter den Zu- und Abflussbedingungen variieren, stellen wir fest, dass der Einfluss der Abflüsse auf die Erträge quantitativ größer ist als der der Zuflüsse (+6-8 Basispunkte bzw. -3 Basispunkte). Schließlich schlüsseln wir auf der Grundlage unserer IV-Strategie und unserer Baseline-Spezifikationen auch die geschätzten Auswirkungen von Stablecoin-Zuflüssen auf die Rendite in emittentenspezifische Beiträge auf. Der Hof stellte fest, dass die USDT-Zuflüsse mit rund 70 % im Durchschnitt am meisten beitrugen, während die USDC-Zuflüsse etwa 19 % zu den Auswirkungen der geschätzten Renditen beitrugen. Andere Stablecoin-Emittenten trugen den Rest bei (etwa 11 %). Diese Beiträge sind qualitativ proportional zur Größe des Emittenten. Unsere Ergebnisse haben wichtige politische Implikationen, insbesondere wenn der Stablecoin-Markt weiter wächst. Was die Geldpolitik betrifft, so deuten unsere Schätzungen zu den Auswirkungen auf die Renditen darauf hin, dass ein anhaltendes rasches Wachstum der Stablecoin-Branche die Transmission der Geldpolitik auf die Renditen von Staatsanleihen beeinträchtigen könnte. Der wachsende Einfluss von Stablecoins auf dem Treasury-Markt kann auch zu einer Knappheit an sicheren Vermögenswerten für Nichtbanken-Finanzinstitute führen, was sich auf die Liquiditätsprämien auswirken könnte. In Bezug auf die Regulierung von Stablecoins unterstreichen unsere Ergebnisse die Bedeutung einer transparenten Offenlegung von Reserven, um ein zentralisiertes Portfolio von Stablecoin-Reserven effektiv zu überwachen. Wenn Stablecoins zu Großinvestoren auf dem Treasury-Markt werden, kann dies potenzielle Auswirkungen auf die Finanzstabilität haben. Einerseits setzt es den Markt dem Risiko eines Ausverkaufs aus, der im Falle eines Ansturms auf die wichtigsten Stablecoins auftreten könnte. Tatsächlich deuten unsere Schätzungen darauf hin, dass dieser asymmetrische Effekt bereits messbar ist. Unsere Schätzungen können die untere Grenze des potenziellen Verkaufseffekts darstellen, da sie auf einer Stichprobe basieren, die hauptsächlich auf Wachstumsmärkten basiert und daher das Potenzial für nichtlineare Effekte unter starkem Druck unterschätzen könnte. Darüber hinaus können Stablecoins selbst Arbitrage-Strategien wie den Handel mit Treasury-Basis durch Investitionen wie Reverse-Repo-Vereinbarungen, die durch Treasury-Sicherheiten unterlegt sind, erleichtern, was ein Hauptanliegen der Regulierungsbehörden ist. Eigenkapital- und Liquiditätspuffer können einige dieser Risiken für die Finanzstabilität abschwächen. Unsere Analyse basiert auf täglichen Daten von Januar 2021 bis März 2025. Zunächst haben wir Marktkapitalisierungsdaten von CoinMarketCap für sechs USD-gestützte Stablecoins gesammelt: USDT, USDC, TUSD, BUSD, FDUSD und PYUSD. Wir aggregieren die Daten dieser Stablecoins, um eine Metrik zu erhalten, die die gesamte Marktkapitalisierung der Stablecoins misst, und berechnen dann ihre 5-Tage-Veränderung. Wir haben die täglichen Preise von Bitcoin und Ethereum, den beiden größten Kryptowährungen, über Yahoo Finance gesammelt. Wir haben die tägliche Reihe der Zinskurve der US-Staatsanleihen von FRED erhalten. Wir haben die folgenden Begriffe berücksichtigt: 1 Monat, 3 Monate, 6 Monate, 1 Jahr, 2 Jahre und 10 Jahre. Als Teil unserer Identifizierungsstrategie haben wir auch eine tägliche Version der von Aldasoro et al. (2025) vorgeschlagenen Kryptoschock-Sequenz verwendet. Krypto-Schocks werden als unvorhersehbare Komponente des Bloomberg Galaxy Crypto Index (BGCI) berechnet, der ein breites Spektrum der Dynamik des Kryptomarktes abbildet (weitere Details zu Krypto-Schocks finden Sie weiter unten). Abbildung 2 zeigt die Marktkapitalisierung und die Renditen von US-Staatsanleihen von USD-gestützten Stablecoins über den Stichprobenzeitraum. Die Marktkapitalisierung von Stablecoins ist seit der zweiten Hälfte des Jahres 2023 gestiegen, mit einem deutlichen Wachstum Anfang und Ende 2024. Die Branche ist stark konzentriert. Die beiden größten Stablecoins (USDT und USDC) machen mehr als 95% des ausstehenden Betrags aus. Die Renditen von Staatsanleihen in unserer Stichprobe decken sowohl den Zinserhöhungszyklus als auch den Pausen- und anschließenden Lockerungszyklus ab, der etwa Mitte 2024 beginnt. Der Stichprobenzeitraum umfasst auch eine Periode signifikanter Kurvenumkehr, vor allem die dunkelblaue Linie, die sich vom unteren zum oberen Rand der Zinsstrukturkurve bewegt. Schlussfolgerung und Implikationen

Maßstab. Es wird geschätzt, dass der Renditeeffekt von 2 bis 2,5 Basispunkten auf 3,5 Milliarden US-Dollar (oder 2 Standardabweichungen) an Stablecoin-Zuflüssen zurückzuführen ist, die bis Ende 2024Die Größe der Branche beträgt etwa 200 Milliarden US-Dollar. Da die Stablecoin-Branche weiter wächst, ist es nicht unvernünftig zu erwarten, dass auch ihr Fußabdruck auf dem Treasury-Markt zunehmen wird. Unter der Annahme, dass die Stablecoin-Industrie bis 2028 um das 10-fache auf 2 Billionen US-Dollar wächst, vergrößert sich die Differenz im 5-Tage-Traffic proportional. Der Fluss mit 2 Standardabweichungen würde dann etwa 11 Mrd. $ erreichen, mit einem geschätzten Einfluss von -6,28 bis 7,85 Basispunkten auf die Renditen der Staatsanleihen. Diese Schätzungen deuten darauf hin, dass die wachsende Stablecoin-Branche die kurzfristigen Renditen dämpfen könnte, was die Übertragung der Geldpolitik der Fed auf die Marktrenditen vollständig beeinträchtigen könnte. Mechanismus. Es gibt mindestens drei Kanäle für Stablecoins, um die Preisgestaltung auf dem Treasury-Markt zu beeinflussen. Die erste ist die direkte Nachfrage, da der Kauf von Stablecoins das verfügbare Angebot an Papiergeld reduziert, solange das Geld, das in den Stablecoin fließt, nicht in Schatzwechsel fließt. Der zweite Kanal ist indirekt, da die Nachfrage nach Stablecoins für US-Staatsanleihen die Bilanzbeschränkungen der Händler lockern könnte. Dies wiederum wird sich auf die Vermögenspreise auswirken, da dies das Angebot an Staatsanleihen verringern wird, die die Händler absorbieren müssen. Der dritte Kanal ist der Signaleffekt, da große Zuflüsse zu einem Signal für eine institutionelle Risikobereitschaft oder deren Fehlen werden können, die die Anleger dann in den Markt integrieren. Politische Implikationen. Die Politik rund um die Transparenz der Reserven wird mit dem wachsenden Fußabdruck von Stablecoins auf dem Markt für Staatsanleihen interagieren. Zum Beispiel verbessern die feinkörnigen Offenlegungen der Reserven von USDC die Vorhersehbarkeit des Marktes, während die Undurchsichtigkeit von USDT die Analyse erschwert. Regulatorische Anforderungen an eine standardisierte Berichterstattung könnten das systemische Risiko, das von dem zentralisierten Besitz von Staatsanleihen ausgeht, mindern, indem einige dieser Ströme transparenter und vorhersehbarer werden. Obwohl der Stablecoin-Markt noch relativ klein ist, sind Stablecoin-Emittenten bereits ein bedeutender Akteur auf dem Treasury-Markt, und unsere Ergebnisse deuten darauf hin, dass die Renditen bereits in diesem frühen Stadium einen gewissen Einfluss haben. Die Geldpolitik wird auch mit der Rolle von Stablecoins als Anleger auf dem Markt für Staatsanleihen interagieren. In einer Situation, in der Stablecoins sehr groß werden, könnte beispielsweise eine durch Stablecoins verursachte Renditekompression die Kontrolle der Fed über die kurzfristigen Zinssätze schwächen, was möglicherweise eine koordinierte Geldpolitik der Regulierungsbehörden erfordert, um die finanziellen Bedingungen effektiv zu beeinflussen. Diese Sichtweise ist nicht nur theoretisch – so beruht beispielsweise das "grüne Dilemma" zu Beginn des 21. Jahrhunderts auf der Tatsache, dass die Geldpolitik der Fed nicht die gewünschte Wirkung auf die langfristigen Renditen von Staatsanleihen hatte. Zu diesem Zeitpunkt war dies vor allem auf die enorme Nachfrage nach US-Staatsanleihen von ausländischen Anlegern zurückzuführen, die sich auf die Preisgestaltung auf dem US-Treasury-Markt auswirkte.

Schließlich werden Stablecoins zu Investoren auf dem Treasury-Markt, was sich deutlich auf die Finanzstabilität auswirkt. Wie in der Literatur zu Stablecoins erörtert, sind sie immer noch funktionsfähig, und ihre Bilanzen unterliegen einem Liquiditäts- und Zinsänderungsrisiko sowie einem gewissen Kreditrisiko. Wenn ein großer Stablecoin unter starken Rückzahlungsdruck gerät, insbesondere angesichts des Fehlens eines Diskontfensters oder eines Kreditgebers der letzten Instanz, könnte eine konzentrierte Position in Schatzwechseln den Markt einem Ausverkauf aussetzen, insbesondere solchen, die nicht sofort fällig werden. Die von uns vorgelegten Beweise für den asymmetrischen Effekt deuten darauf hin, dass Stablecoins in einem Umfeld, das durch große und starke Abflüsse gekennzeichnet ist, einen größeren Einfluss auf den Treasury-Markt haben könnten. In dieser Hinsicht können die Größenordnungen, die unsere Schätzungen nahelegen, eine untere Grenze sein, da sie auf einer Stichprobe basieren, die in erster Linie einen wachsenden Markt umfasst. Dies wird sich wahrscheinlich ändern, wenn die Stablecoin-Branche wächst, was die Bedenken hinsichtlich der Stabilität des Treasury-Marktes verschärft.

Grenze. Unsere Analyse liefert einige vorläufige Belege für den aufkommenden Fußabdruck von Stablecoins auf dem Treasury-Markt. Unsere Ergebnisse sind jedoch mit Vorsicht zu interpretieren. Zunächst einmal sehen wir uns bei unserer Analyse mit Dateneinschränkungen konfrontiert, da das USDT-Reserveportfolio bei seinem Verfallsdatum unvollständig offengelegt wird, was die Identifizierung erschwert. Daher müssen wir davon ausgehen, welche Laufzeit von Schatzwechseln am ehesten von den Stablecoin-Zuflüssen beeinflusst wird. Zweitens kontrollieren wir die Volatilität an den Finanzmärkten, indem wir die Renditen von Bitcoin und Ether sowie Änderungen der Renditen verschiedener Laufzeiten von Staatsanleihen einbeziehen. Diese Variablen erfassen jedoch möglicherweise nicht vollständig die Risikostimmung und die makroökonomischen Bedingungen, die sich gemeinsam auf die Stablecoin-Zuflüsse und die Renditen von Staatsanleihen auswirken. Wir haben versucht, dieses Problem mit einer Werkzeugvariablenstrategie zu lösen, aber wir haben festgestellt, dass unsere Werkzeugvariablen selbst möglicherweise begrenzt sind, einschließlich Fehlspezifikationen in unserem lokalen Projektmodell. Darüber hinaus stützen sich unsere Schätzungen aufgrund von Datenbeschränkungen und der hohen Konzentration der Stablecoin-Industrie fast ausschließlich auf Zeitreihenvariationen, da der Querschnitt zu begrenzt ist, um sinnvoll genutzt zu werden.

Alles in allem sind Stablecoins zu bedeutenden Akteuren auf dem Markt für Staatsanleihen geworden, die einen messbar signifikanten Einfluss auf die kurzfristigen Renditen haben. Ihr Wachstum verwischt die Grenzen zwischen Kryptowährungen und traditionellen Finanzen und zwingt die Regulierungsbehörden, sich auf die Art und Weise ihrer Zurückhaltung, die potenziellen Auswirkungen auf die geldpolitische Transmission und die Risiken für die Finanzstabilität zu konzentrieren. Zukünftige Forschungsarbeiten könnten grenzüberschreitende Spillover-Effekte und Wechselwirkungen mit Geldmarktfonds untersuchen, insbesondere in Zeiten von Liquiditätskrisen.