لماذا تكسب Base ، L2 الأكثر ربحية ، 180,000 ألف دولار في اليوم؟

بقلم زاك بوكورني

تأليف: لوفي ، أخبار البصيرة

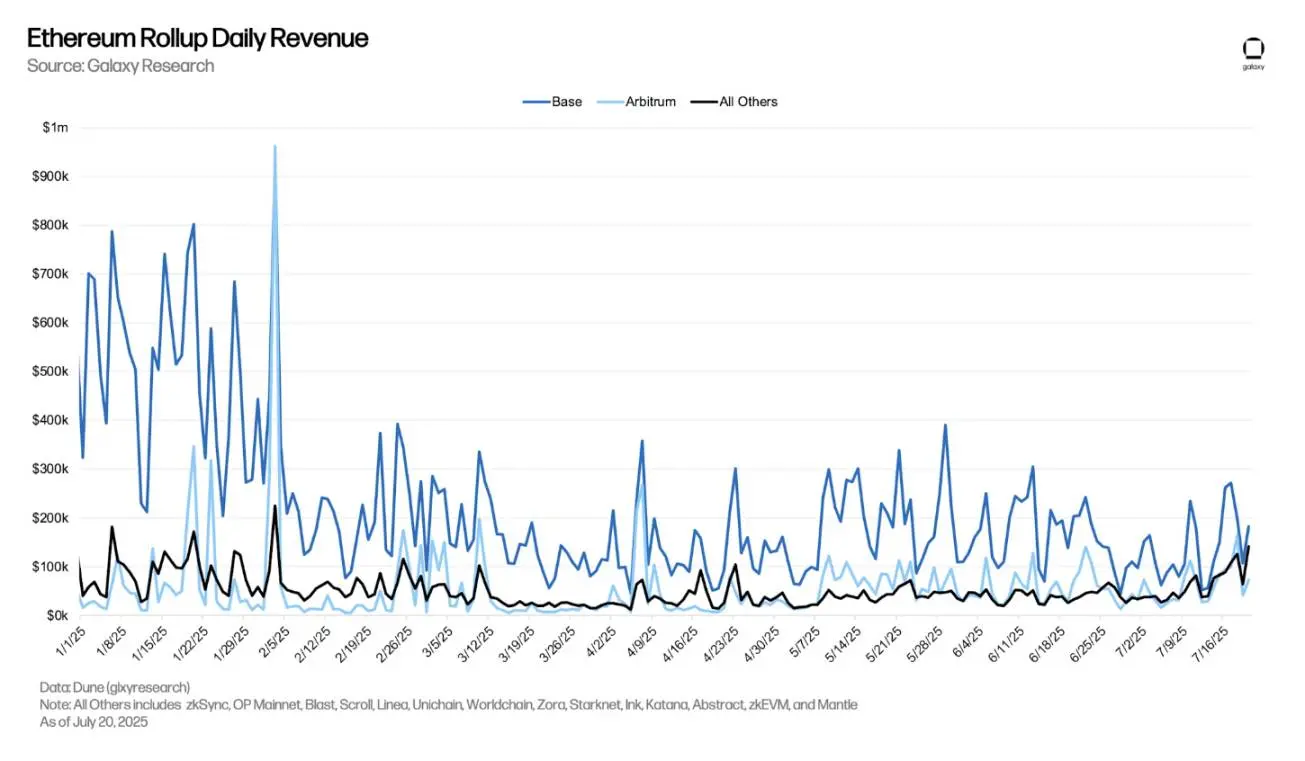

Base ، التي تم إنشاؤها بواسطة بورصة العملات المشفرة Coinbase ، هي المنصة الأكثر مدرة للدخل في شبكة Ethereum Layer2 (L2) ، وغالبا ما تكسب يوميا أكثر من جميع مشاريع التجميع الأخرى مجتمعة. على مدار ال 180 يوما الماضية ، وصل متوسط المكاسب اليومية ل Base إلى 185،291 دولارا ، متجاوزا بكثير 55،025 دولارا لشركة Arbitrum في المرتبة الثانية.

من الواضح أن Base أصبحت منصة ذات دخل مرتفع باستمرار ، ولكن ما هي القوة الدافعة وراء نشاطها الاقتصادي؟ ما هي المزايا التي تتمتع بها Base والتي لا تمتلكها L2s الرائدة الأخرى ، ويمكن أن تخلق مثل هذه القيمة العالية؟

سيستكشف هذا التقرير هيكل رسوم Base ويسلط الضوء على الأنشطة التي تدفع نمو إيراداتها. وجدنا أن آلية الطلب الخاصة ب Base ونشاط التبادل اللامركزي (DEX) كانا من المحركات الرئيسية.

آلية ترتيب المعاملات الخاصة بالقاعدة

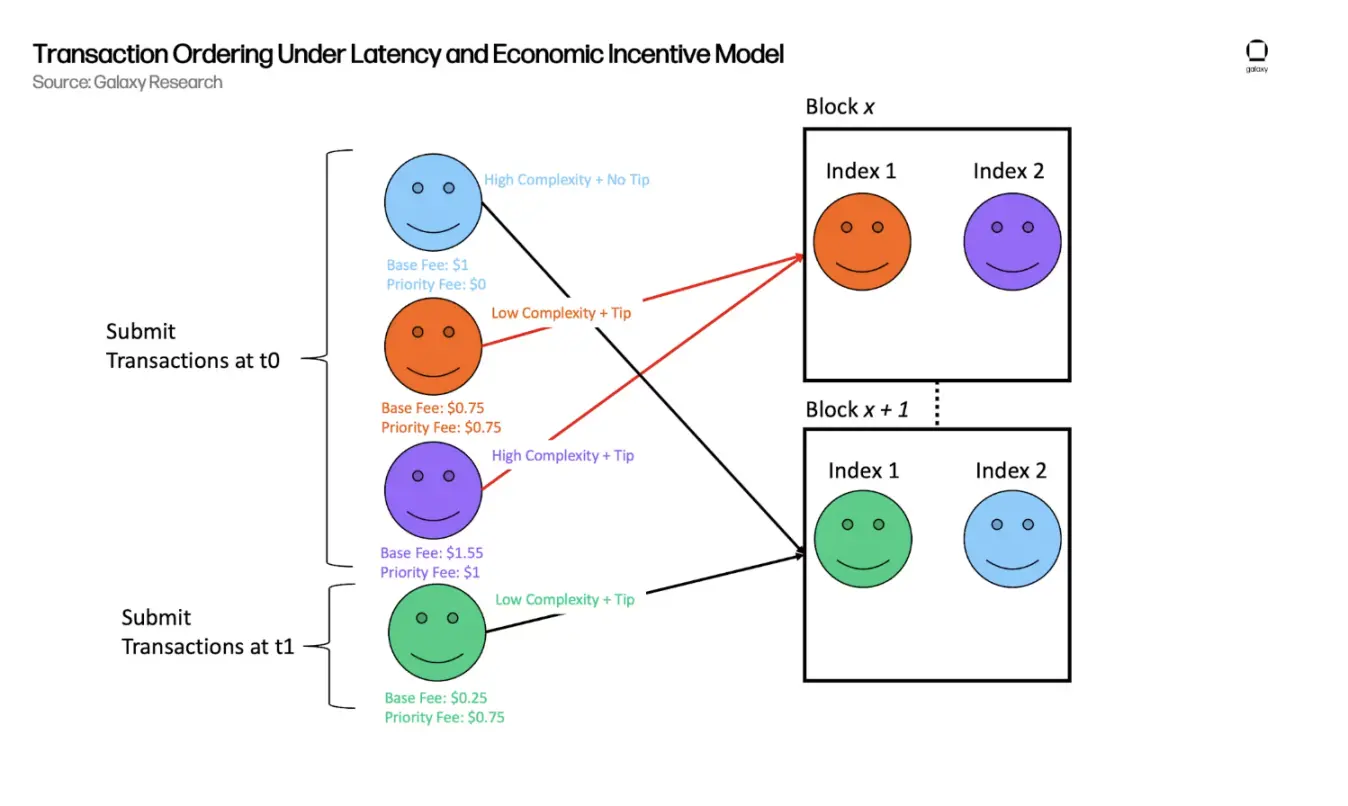

يتم تحديد ترتيب المعاملات على Base من خلال متغيرين:

-

وقت تقديم المعاملة (تأخير) ؛

-

الرسوم التي يدفعها المرسل بالنسبة لتعقيد المعاملة (الحافز المالي).

تشبه هذه الآلية كيفية عمل شركات الخدمات اللوجستية مثل UPS: يتم إرسال الطرود بالترتيب الذي يتم تسليمها به ، مع السماح للمرسلين باختيار التسليم "السريع" مقابل رسوم إضافية للتسليم بشكل أسرع. تشكل آلية رسوم الأولوية سوق مزادات ديناميكية تتوافق مع نموذج رسوم EIP-1559 الخاص ب Ethereum ، مما يوازن بين وقت التسليم والحوافز المالية.

على وجه التحديد ، تتضمن المعاملات على Base "الرسوم الأساسية" (الحرف الصغير "b" ، يجب عدم الخلط بينها وبين اسم السلسلة) ورسوم الأولوية: يدفع جميع المستخدمين رسوما أساسية عند إرسال المعاملات ، في حين أن رسوم الأولوية اختيارية وتستخدم فقط لتسريع تنفيذ المعاملات.

ولكن كيف يقرر منظم التسلسل المعاملة "المعجلة" التي يجب تحديد أولوياتها؟ لا يأخذ في الاعتبار التكلفة الإجمالية بشكل مباشر ، بل سعر وحدة الغاز (موارد الحوسبة المطلوبة) ، وهو أداء التكلفة للموارد المطلوبة للمعاملة والعائد الذي تولده.

دعنا نستخدم مثال شركة الخدمات اللوجستية: لنفترض أن شاحنة التوصيل بها مساحة محدودة (على غرار غطاء غاز الكتلة) ، ويريد السائق (جهاز التسلسل) زيادة إيرادات البقشيش في المساحة المحدودة. هناك حزمتان في هذه المرحلة:

-

حزمة كبيرة بقيمة 50 دولارا للشحن الأساسي ولكن 10 دولارات فقط للأولوية تشغل نصف شاحنة من المساحة.

-

تشغل الحزمة الصغيرة برسوم شحن أساسية تبلغ 20 دولارا فقط وإكرامية ذات أولوية بنفس 10 دولارات مساحة صغيرة جدا.

على الرغم من أن التكلفة الإجمالية للحزمة الكبيرة تزيد بمقدار 30 دولارا عن الحزمة الصغيرة ، إلا أن السائقين سيظلون الأولوية لتحميل الطرود الصغيرة لأنها أكثر فعالية من حيث التكلفة من حيث المساحة المشغولة.

يتبع جهاز تسلسل Base نفس المنطق ، حيث يعطي الأولوية للمعاملات ذات الأولوية القصوى لكل وحدة من الغاز ، مما يضمن أن الكتلة "الأغلى" من الموارد الحسابية هي أيضا الكتلة الأكثر ربحية. لذلك، عندما يقدم مستخدمان معاملات في وقت واحد، بغض النظر عن تعقيد المعاملة أو الرسوم الإجمالية، فمن المرجح أن يتم إعطاء الأولوية لمعاملاتهم في الكتلة للمستخدمين الذين يدفعون رسوما ذات أولوية أعلى لكل وحدة من الغاز.

يوضح الرسم البياني التالي هذه العملية:

لماذا هذا مهم؟ كيف تختلف Base عن السلاسل المنافسة؟

يخلق نموذج الرسوم على غرار EIP-1559 من Base بيئة مزاد مستمرة في السوق المفتوحة لمساحة الكتل ، حيث يمكن للمستخدمين المزايدة مباشرة على مساحة الكتلة بناء على إلحاح المعاملة وربحيتها. لذلك ، بينما لا يزال هناك عامل منافسة متأخر ، فإن الاقتصاد يسمح لإيرادات التسلسل بالنمو مباشرة مع الطلب على مساحة الكتلة وربحية المعاملات على السلسلة.

هذا في تناقض صارخ مع آلية الفرز الأساسية ل Arbitrum. تعمل Arbitrum على نموذج صارم "من يأتي أولا يخدم أولا" (FCFS) ، حيث يتنافس المستخدمون بشكل أساسي على زمن الوصول بدلا من التكاليف الاقتصادية. في هذا النموذج ، لا تكون المنافسة الرئيسية هي من يمكنه دفع المزيد لأن الرسوم لكل غاز هي نفسها لجميع المستخدمين ولا يتم استخدام رسوم الأولوية ، ولكن من يمكنه الحصول على المعاملات إلى جهاز التسلسل بشكل أسرع. وقد أدى ذلك إلى "سباق زمن الوصول" ، حيث يضمن المشاركون المحترفون إعطاء الأولوية لمعاملاتهم من خلال الاستثمار في البنية التحتية ذات زمن الوصول المنخفض. في هذه البيئة، تنمو رسوم Arbitrum فقط مع حجم الطلب ولا تعكس بشكل فعال ربحية أو إلحاح معاملة واحدة.

في أبريل 2025 ، أطلقت Arbitrum ميزة Timeboost ، والتي تهدف إلى إنشاء نظام FCFS أكثر مرونة ، مما يمكن التسلسل من كسب مزايا رسوم ذات أولوية مماثلة. في الواقع ، يضيف Timeboost "مسارا سريعا" لتنفيذ المعاملات إلى Arbitrum ، والذي يمكن للمستخدمين استخدامه لفترة محدودة من خلال تقديم العطاءات. يحصل المستخدمون الذين يدخلون الممر السريع على تنفيذ شبه فوري ، بينما لا يزال المستخدمون الآخرون تتم معالجتهم بترتيب FCFS ، مما يضيف 200 مللي ثانية فقط من زمن الوصول للتعويض عن أولوية الممر السريع. على الرغم من أن Timeboost يقدم شكلا من أشكال عروض الأسعار ذات الأولوية، إلا أن آليته تنبؤية أكثر من كونها تفاعلية مقارنة بنموذج رسوم الأولوية في Base. يجب على مقدمي عروض الأسعار التنبؤ بإجمالي الإيرادات المحتملة لفترة من الوقت في المستقبل وبناء عروض أسعارهم على عرض أسعار مقدر. هذا يعني أن Arbitrum تتلقى رسوما ثابتة من مقدم العطاء الفائز ، بغض النظر عن الأرباح الفعلية خلال تلك الفترة الزمنية. يعد نموذج السعر الثابت النشط هذا أقل فعالية في التقاط قيمة المعاملات المتتالية ذات العائد المرتفع من الأنظمة التفاعلية حيث يقوم المستخدمون بالمزايدة بشكل فردي على كل معاملة.

ما مقدار الإيرادات التي تحققها Base؟

على مدار ال 180 يوما الماضية ، بلغ متوسط المكاسب اليومية ل Base 185,291 دولارا. وبالمقارنة ، فإن Arbitrum لديها متوسط مكاسب يومية قدرها 55,025 دولارا ، وجمعت شبكات Ethereum L2 ال 14 الأخرى مكاسب يومية قدرها 46,742 دولارا.

منذ بداية العام حتى الآن ، كسبت Base 33.4 مليون دولار ، و Arbitrum لديها 9.9 مليون دولار ، و 14 شبكة L2 أخرى لديها 8.4 مليون دولار.

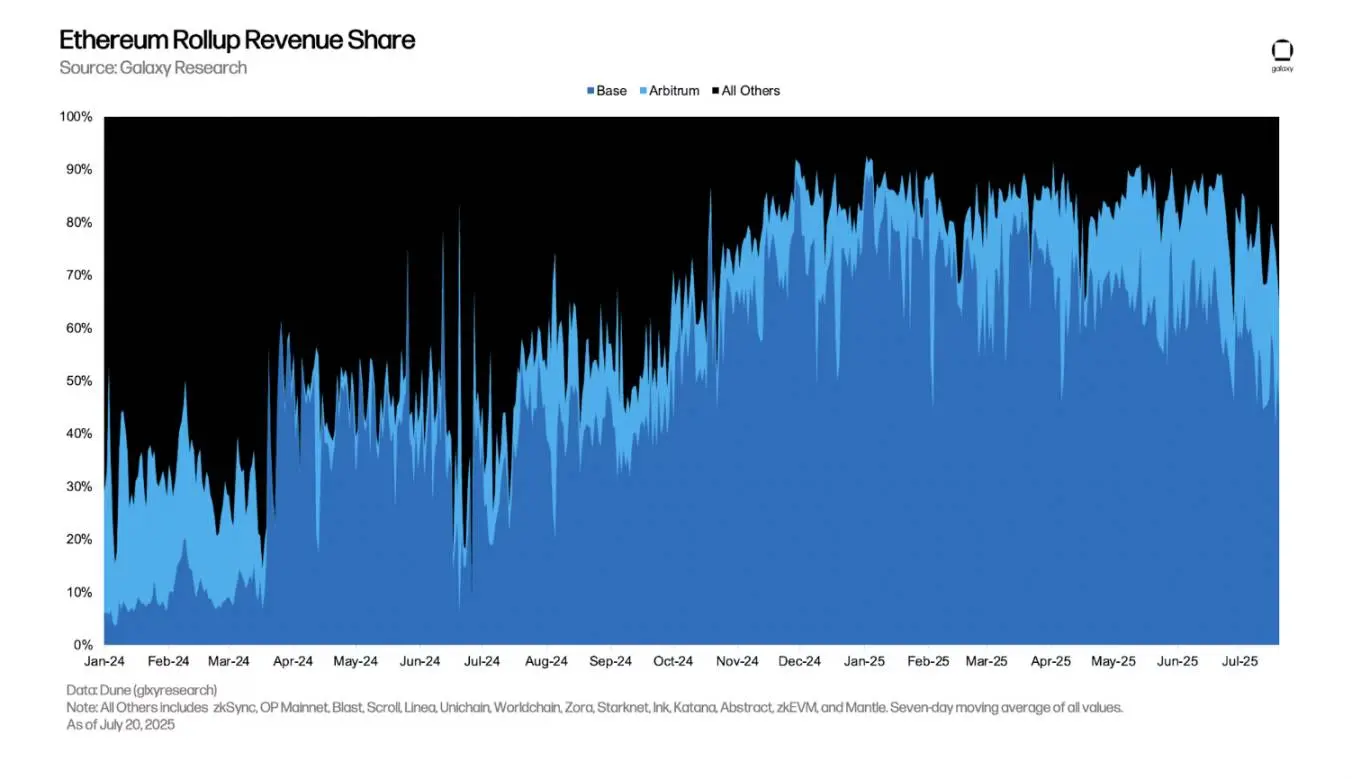

بالمقارنة ، في آخر 180 يوما ، استحوذت Base على 64٪ من إجمالي العائد لأفضل 15 شبكة Ethereum L2 مرتبة حسب إجمالي قيمة الضمان. نمت حصتها بشكل كبير خلال العام الماضي ، حيث ارتفعت بمقدار 48 نقطة مئوية من متوسطها اليومي البالغ 37٪ في يوليو 2024 ، بناء على المتوسط المتحرك لمدة 7 أيام لحصة الأرباح اليومية. اعتبارا من 20 يوليو ، انخفضت حصة Base من إيرادات تجميع Ethereum إلى 49.7٪ بسبب زيادة النشاط في السلاسل الأخرى.

الدور المهم لرسوم الأولوية

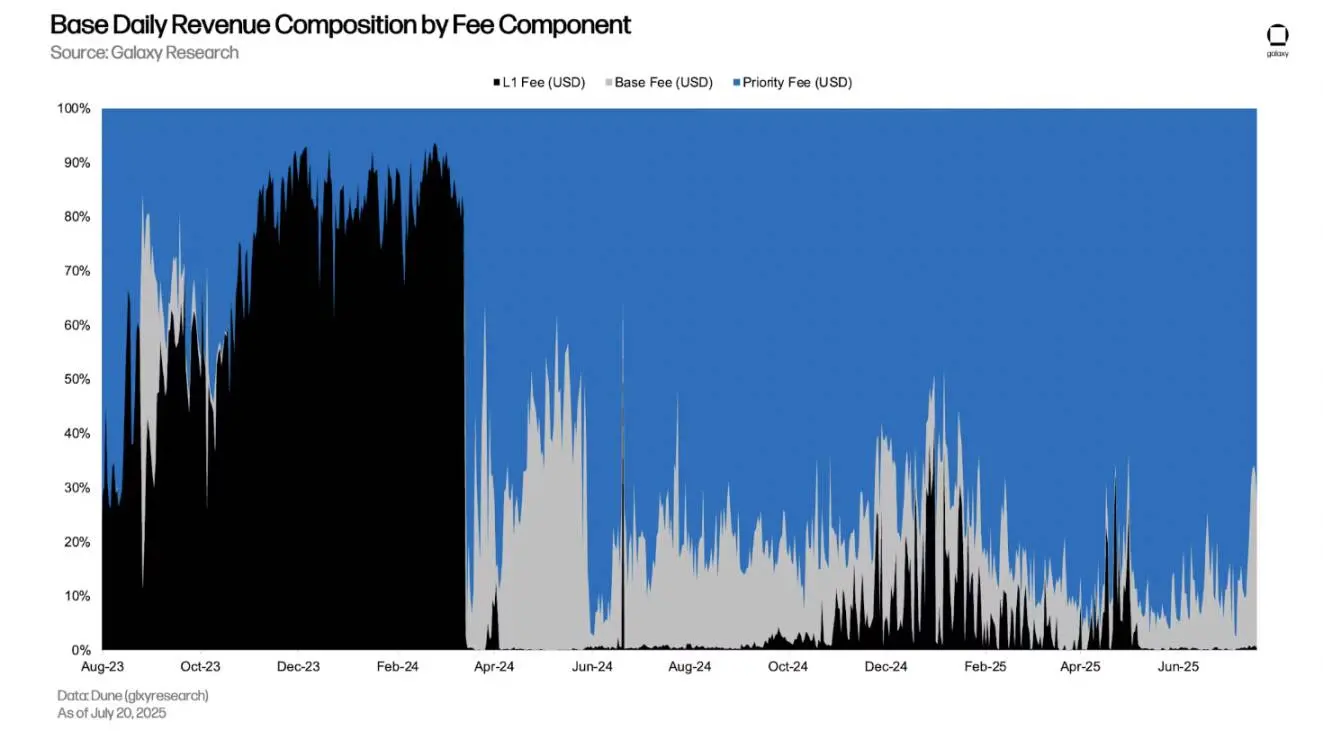

تتكون رسوم التداول على Base من مكونين رئيسيين ورسوم أولوية اختيارية:

-

رسوم الطبقة 1 (L1): تستخدم لتغطية تكلفة إرسال مجموعة من معاملات L2 إلى شبكة Ethereum الرئيسية. بعد أن قدمت ترقية Ethereum Pectra "الكائنات الثنائية الحجم" من خلال EIP-4844 في مارس 2024 ، انخفضت رسوم L1 للقاعدة (ومعاملات L2 العامة) بشكل كبير. وذلك لأن الالتزام بالبيانات المجمعة من خلال الكائنات الثنائية كبيرة الحجم يكون أكثر كفاءة من الناحية الاقتصادية من الالتزام في شكل بيانات مكالمات في معاملات L1.

-

الرسوم الأساسية: رسوم إلزامية لتنفيذ الصفقات على القاعدة. يحدده البروتوكول ، فإنه يتقلب بناء على استخدام مساحة الكتلة السابقة - فكلما كانت الشبكة أكثر انشغالا ، زادت الرسوم الأساسية ؛ العكس هو الأقل هو.

-

رسوم الأولوية: تستخدم الرسوم الاختيارية ، والمعروفة أيضا باسم "الإكراميات" ، لتحديد أولويات تنفيذ الصفقات. تساعد رسوم الأولوية المعاملات في الحصول على مركز أعلى في الكتلة أو ضمان تضمين المعاملات في الكتلة الحالية بدلا من تأخيرها إلى الكتلة التالية. يمكن أن تحتوي الكتلة على آلاف المعاملات التي يتم تنفيذها وفقا لترتيب ماكينات القمار الخاصة بها. عادة ما يكون للفتحة الأولى للكتلة أعلى قيمة لأن المعاملة في هذا الموقع يتم تنفيذها أولا ولا تتداخل مع الحركات اللاحقة.

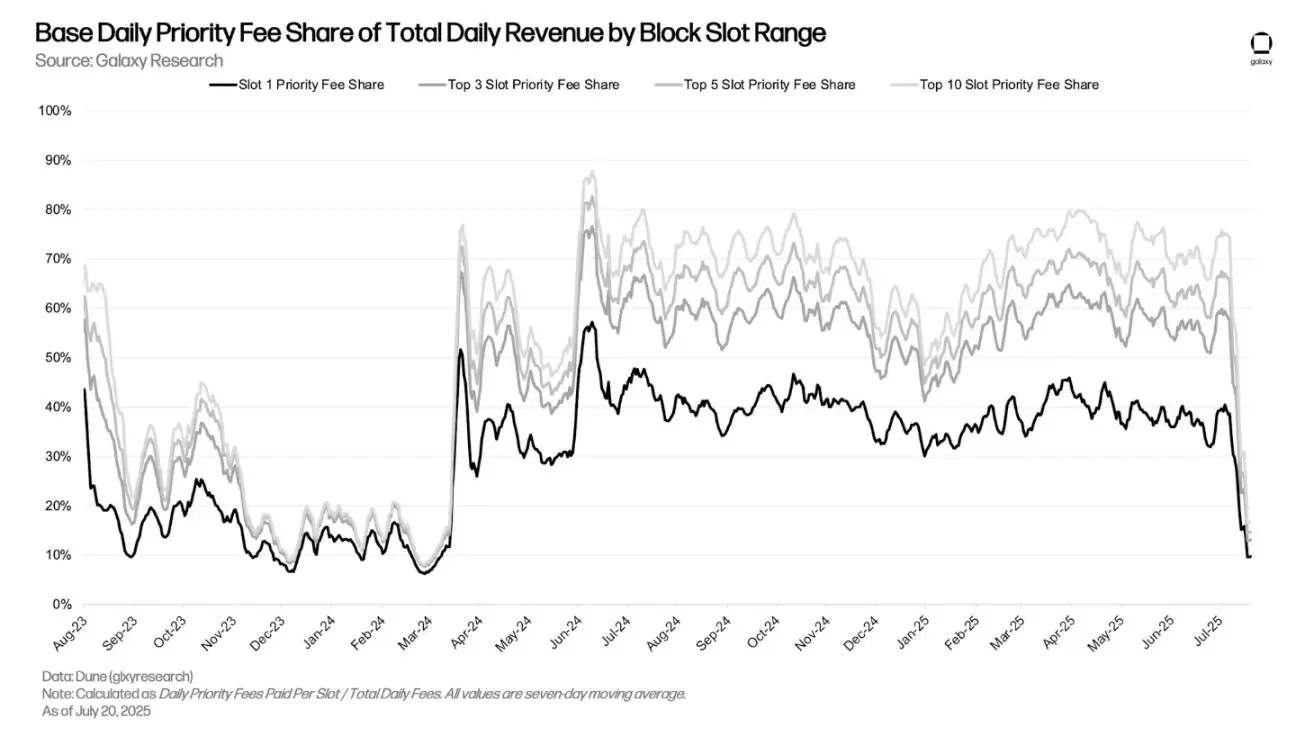

الرسوم ذات الأولوية هي المصدر الأساسي للأرباح الأساسية، ويتلقى المستخدمون التنفيذ السريع من خلال تقديم العطاءات. على مدار ال 180 يوما الماضية ، بلغ متوسط أرباح الرسوم اليومية ذات الأولوية لشركة Base 156,138 دولارا ، وهو ما يمثل 86.1٪ من متوسط أرباحها اليومية.

على وجه التحديد ، تعد رسوم الأولوية للفتحة العلوية للكتلة الأساسية مساهما كبيرا في عائد التسلسل ، حيث يتنافس المستخدمون على مكان بالقرب من الجزء العلوي من الكتلة. منذ عام 2025 ، ساهمت رسوم الأولوية المدفوعة للمعاملات على الفتحة الأولى للكتلة وحدها بنسبة 30٪ إلى 45٪ من المكاسب اليومية. بالإضافة إلى ذلك، ساهمت رسوم الأولوية المدفوعة من خلال المعاملات لأفضل 10 فتحات لكل كتلة خلال نفس الفترة بنسبة 50٪ إلى 80٪ من المكاسب اليومية. ومع ذلك ، في الأسابيع التي أعقبت 5 يوليو ، انخفضت حصة الرسوم ذات الأولوية القصوى كنسبة مئوية من إجمالي الأرباح اليومية بشكل كبير. ويرجع ذلك إلى عاملين: 1) زيادة حركة المرور تدفع الرسوم الأساسية ، والتي بدورها تخفف من نسبة الإيرادات من رسوم الأولوية. 2) تسبب تنفيذ "Flashblocks" في 16 يوليو (المزيد حول هذا أدناه) في وقوع المعاملات ذات الأولوية العالية في الفتحات السفلية في الكتلة (ولكن كما سنرى ، هذا ليس بالأمر السيئ).

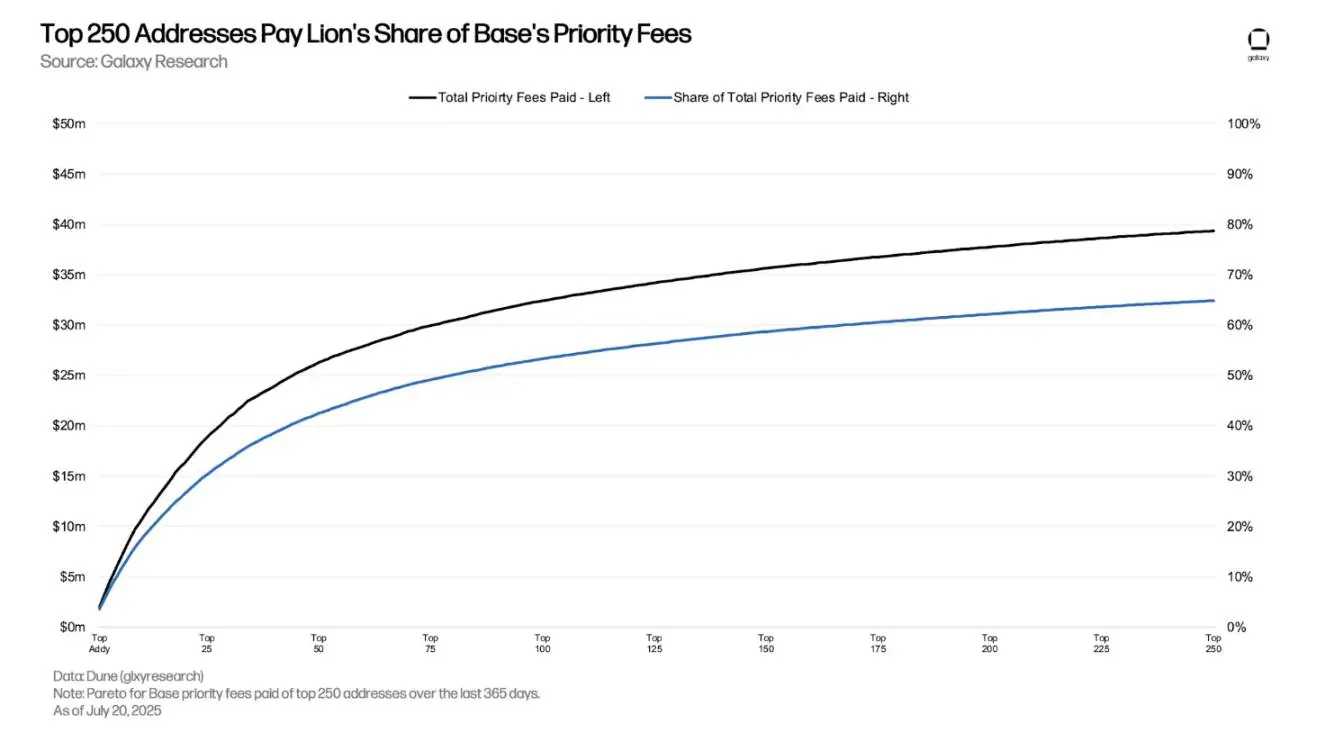

وتأتي رسوم الأولوية بشكل أساسي من مجموعة صغيرة من العناوين، حيث تأتي 64.9٪ من رسوم الأولوية من 250 عنوانا فقط في العام الماضي. دفع العنوان الأول بينهم 3.6٪ من جميع رسوم الأولوية خلال نفس الفترة ، أي ما يعادل 1.99 مليون دولار بأسعار ETH في وقت دفع الرسوم.

ما هي Flashblocks؟

تهدف Flashblocks ، التي طورتها Flashbots ، إلى تحسين سرعة معالجة المعاملات على Base. لتحقيق ذلك ، يقدم "الكتل الفرعية" ، وهي تأكيدات مسبقة عالية الثقة للأقسام الفرعية للكتلة التي تم إنشاؤها على فترات تبلغ حوالي 200 مللي ثانية. على سبيل المثال، يمكن أن تحتوي الكتلة على ثلاثة أقسام فرعية مختلفة، ويمكن للمستخدمين الحصول على تأكيدات مسبقة للمعاملة لهذه الأجزاء الفرعية قبل تأكيد الكتلة على السلسلة في فاصل زمني محدد مدته ثانيتين. يتيح ذلك للمستخدمين النهائيين الشعور بأن المعاملات تكتمل على الفور تقريبا ، حتى لو ظل الفاصل الزمني لكتلة Base كما هو ، مما يؤدي إلى تجربة أكثر سلاسة واستجابة.

لماذا يعد هذا ضروريا لتحليل رسوم الشبكة الأساسية حسب الفتحة؟ لأنه من منظور ترتيب المعاملات ، يتم التعامل مع كل "كتلة فرعية" في الواقع على أنها كتلة جديدة. ونتيجة لذلك، قد تقع معاملات الرسوم ذات الأولوية العالية في الفتحة السفلية من "الكتلة المؤكدة" الإجمالية ولكن في الجزء العلوي من "الكتلة الفرعية المؤكدة مسبقا".

يوضح الرسم البياني أدناه الفرق في توزيع رسوم الأولوية بين أفضل 200 فتحة كتلة قبل وبعد تنفيذ Flashblocks. يمثل المخطط الشريطي الأسود النسبة المئوية لرسوم الأولوية لكل فتحة. يمثل الخط الأزرق النسبة المئوية التراكمية لجميع الفتحات حتى تلك الفتحة (توزيع باريتو).

في الأسبوع الذي سبق تنفيذ Flashblocks ، ارتفع منحنى باريتو بشكل حاد في أول 10 فتحات ، تليها زيادة خطية نحو الفتحة 200. في المقابل ، في غضون أسبوع من تنفيذ Flashblocks ، كان منحنى باريتو ألطف عند أدنى فتحة ، حيث بدأ فقط في الارتفاع بشكل حاد حول الفتحة 50 من كل كتلة - مما يشير إلى أن معاملات الرسوم ذات الأولوية العالية تقع في الفتحات اللاحقة في الكتل المؤكدة.

تأثير تداول DEX

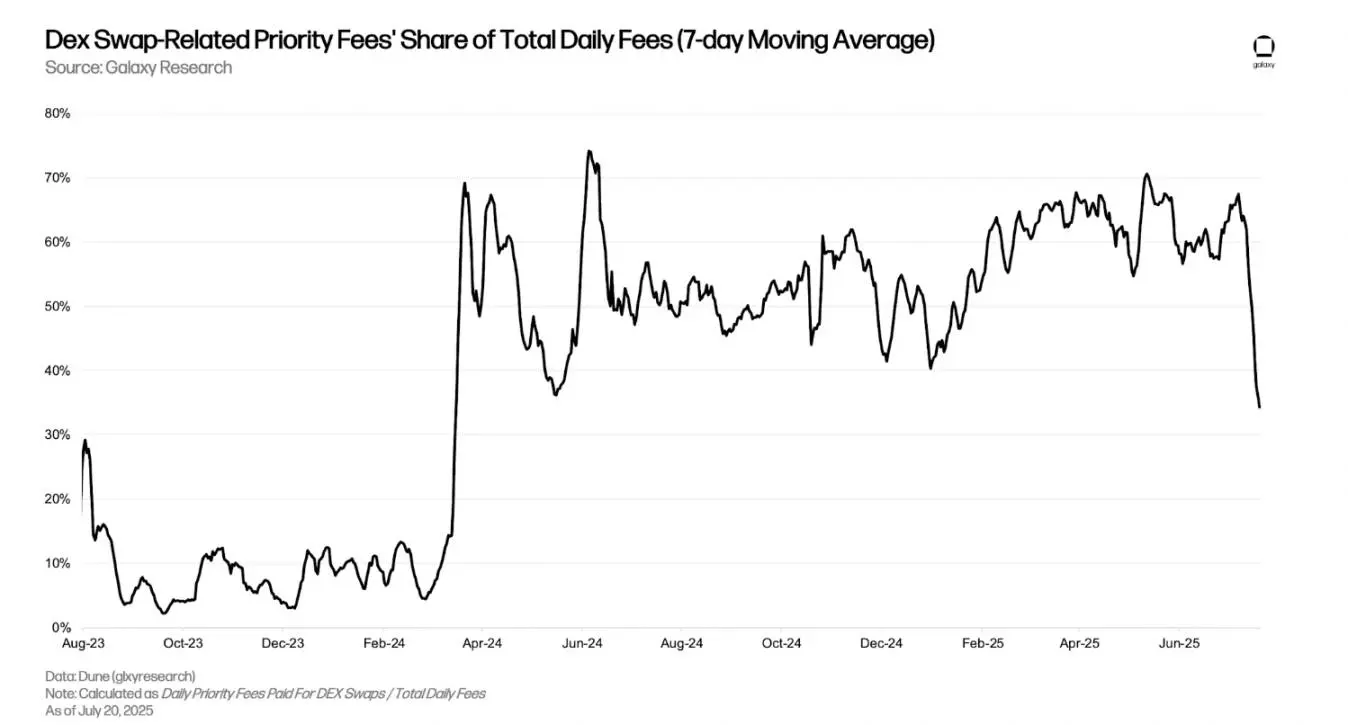

نشاط DEX على Base نشط للغاية. من بين جميع شبكات Ethereum L2 ، تمتلك Base أكبر حجم تداول يومي ل DEX ، حيث تمثل 50٪ إلى 65٪ من حجم تداول DEX لشبكة L2 ، وإجمالي قيمة DEX المحجوزة (TVL) هي الأعلى بين جميع شبكات L2 (باستثناء DEXs الآجلة الدائمة).

يعد نشاط DEX النشط سببا مهما لارتفاع رسوم الأولوية الأساسية. تأتي 50٪ إلى 70٪ من إجمالي الرسوم التي تتلقاها أجهزة التسلسل الأساسية يوميا من رسوم الأولوية لمعاملات DEX. ومع ذلك ، منذ 7 يوليو ، انخفضت رسوم تداول DEX من 67٪ إلى 34٪ فقط من إجمالي الرسوم اليومية. ويرجع ذلك إلى جانبين: 1) الزيادة في التكاليف الأساسية تضعف نسبة التكاليف ذات الأولوية. 2) زيادة المنافسة على مساحة الكتلة على السلسلة ، مما يجبر المستخدمين على دفع رسوم الأولوية للمعاملات غير DEX.

منذ عام 2025 ، ساهمت رسوم الأولوية التي تدفعها معاملات DEX على الفتحة الأولى وحدها بنسبة 30٪ إلى 35٪ من إجمالي رسوم الأولوية اليومية ، بينما ساهمت رسوم أولوية معاملات DEX للفتحات الثلاث الأولى بنسبة 50٪ إلى 62٪ من إجمالي رسوم الأولوية اليومية. يرجع الانخفاض الأخير في نسبة رسوم أولوية DEX في الفتحات العليا إلى زيادة رسوم أولوية المعاملات غير DEX بسبب زيادة المنافسة الشاملة على السلسلة ، وتنفيذ Flashblocks التي تسببت في وقوع معاملات DEX ذات الأولوية العالية في فتحات أقل في الكتل.

استنتاج

من خلال تحليلنا ل DeFi وهيكل العائد في Base ، وجدنا:

-

تشكل الرسوم ذات الأولوية الغالبية العظمى من الدخل.

-

أكثر من 60٪ من الرسوم ذات الأولوية في العام الماضي جاءت من 250 عنوانا فقط.

-

ارتفاع حجم تداول DEX و TVL;

-

تساهم رسوم الأولوية من معاملات DEX بحوالي ثلاثة أرباع إجمالي رسوم الأولوية.

تشير هذه النقاط إلى أن معاملات القيمة القصوى القابلة للاستخراج (MEV) ، وخاصة الأنشطة التنافسية مثل مراجحة DEX ، هي مصدر مهم لعائد التسلسل الأساسي. يعد نموذج الرسوم على غرار EIP-1559 الذي يستخدمه جهاز التسلسل آلية مباشرة لتحقيق ذلك: فهو يحول المنافسة في مساحة الكتل من المنافسة غير الفعالة القائمة على زمن الوصول إلى مزادات اقتصادية فعالة.

من خلال فرض رسوم ذات أولوية على المستخدمين الراغبين في الدفع مقابل الإدراج في حالات الطوارئ ، يمكن هذا النموذج أجهزة التسلسل من التقاط القيمة التنافسية لمساحة الكتلة وتسويقها بشكل أكثر فعالية من الأنظمة التقليدية "من يأتي أولا يخدم أولا" أو القائمة على زمن الوصول.

اقتراحات للقراءة:

بدوره "وقف الخسارة"؟ قام جو ماكان بتصفية صندوقه القديم وانتقل إلى ساحة المعركة الجديدة لشركة Sol Treasury Company

انخفضت $ALT تداول Crypto Beast ، مما أضاف طبقة أخرى إلى تاريخ انهيار KOL