围绕数字资产的主流对话主要集中在比特币和以太币的戏剧性价格表现上。多年来,散户和机构投资者一直将目标锁定在 贝塔敞口,或反映更广泛的加密市场的回报。然而,比特币交易所交易基金 (ETF) 和交易所交易产品 (ETP) 等产品的推出使实现 beta 测试变得更容易,这些产品吸引了超过 1000 亿美元的机构资本。

但随着资产类别的成熟,对话正在发生变化。现在,越来越多的机构正在通过主动管理策略追求 alpha 或超出市场的回报。

不相关回报在多元化中的作用

与传统资产的低相关性增强了数字资产在多元化投资组合中的作用。自 2015 年以来,比特币与罗素 1000 指数的每日相关性仅为 0.231,这意味着比特币的每日回报率与罗素 1000 指数的走势较弱,黄金和新兴市场的走势同样较低。在 60/40 投资组合(包含 60% 股票和 40% 固定收益的投资组合)中,适度配置 5% 的比特币可以将夏普比率(衡量投资组合风险调整后回报率的指标)从 1.03 提高到 1.43。即使在加密货币本身内部,不同的相关性也允许资产内部多元化。这使得数字资产成为提高风险调整后回报的有力工具 [见图 1]。

数字资产进入活跃时代

正如对冲基金和私募股权重新定义了传统市场一样,数字资产现在正在超越指数式投资。在传统金融中,主动管理占全球资产的 60% 以上。由于信息不对称、基础设施分散和定价不一致,数字资产为阿尔法生成提供了引人注目的前景。

这种转变反映了另类投资行业的早期阶段,当时对冲基金和私募股权在这些策略被主流采用之前很久就利用了低效率。

市场效率低下

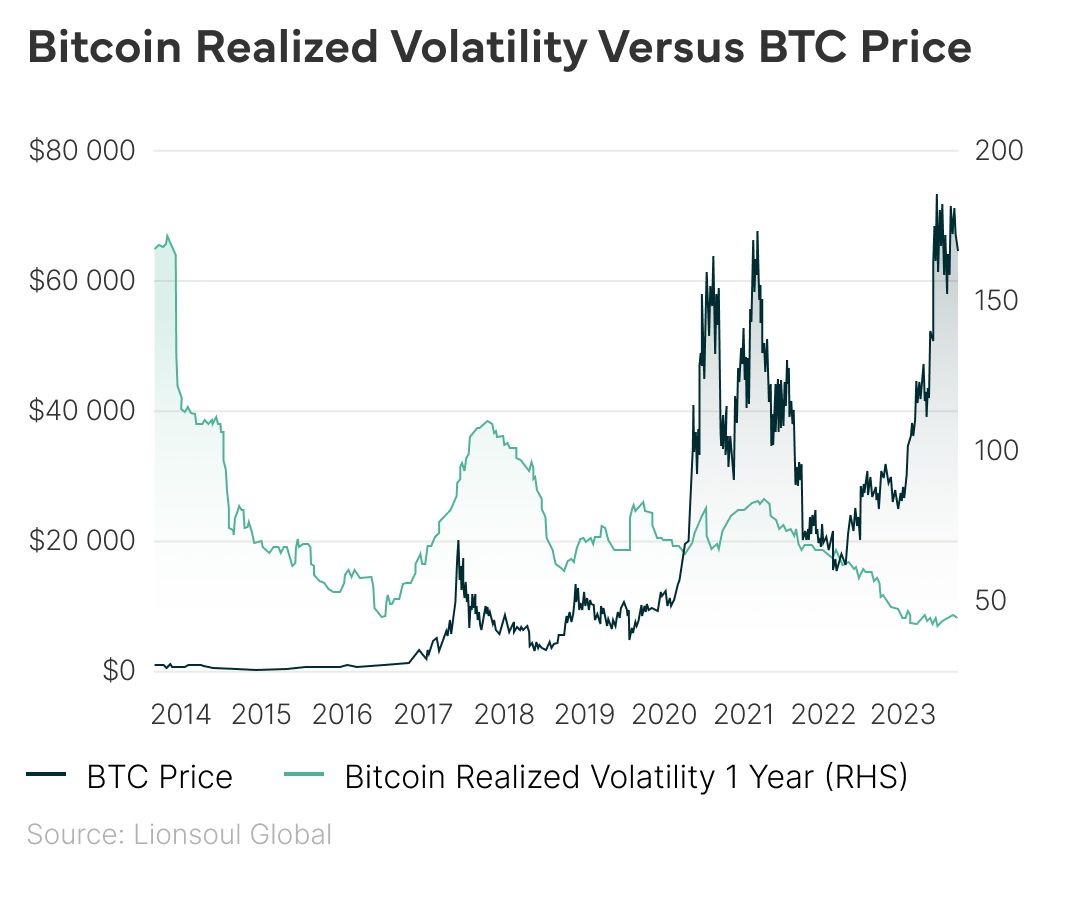

加密市场仍然波动且结构性低下。尽管比特币的年化波动率在 2024 年降至 40% 以下,但仍是标准普尔 500 指数的两倍多。交易所之间的定价不一致、监管碎片化和零售行为的主导地位为主动型管理人创造了重大机会。

这些低效率,再加上机构级 alpha 策略的有限竞争,为专业化投资方法提供了令人信服的理由。

- 套利策略: 利用现金和套利等交易策略,捕捉现货和期货价格之间的价差,或基差交易,涉及在折扣资产中建立多头头寸,在高级资产中建立空头头寸,通过利用数字资产市场内的市场低效率来产生 alpha。

- 做市策略: 做市商通过放置买入/卖出报价来捕捉价差来赚取回报。成功取决于管理库存敞口和滑点等风险,尤其是在分散或波动的市场中。

- 流动性挖矿: 流动性挖矿利用第 2 层扩展解决方案、去中心化金融 (DeFi) 平台和跨链桥。投资者可以通过借贷协议或通过在去中心化交易所 (DEX) 上提供流动性来赚取收益,通常同时获得交易费用和代币激励。

- 波动率套利策略: 该策略针对加密期权市场隐含波动率和实际波动率之间的差距,通过高级预测和风险管理提供市场中性的阿尔法。

高收益空间和不断扩大的宇宙

与此同时,新的机会不断出现。到 2030 年,代币化现实世界资产 (RWA) 预计将超过 10.9 万亿美元,而 DeFi 协议已经积累了 17,000 个独特的代币和商业模式,同时积累了 1080 亿美元+ 的资产,预计到 2027 年的价值将超过 5000 亿美元。所有这些都指向一个不断扩大、不断发展的数字资产生态系统,非常适合投资者用作合法的 alpha 生成媒介。

多年来,比特币的价格一直在飙升,而其长期实际波动率则稳步下降,标志着市场正在成熟。