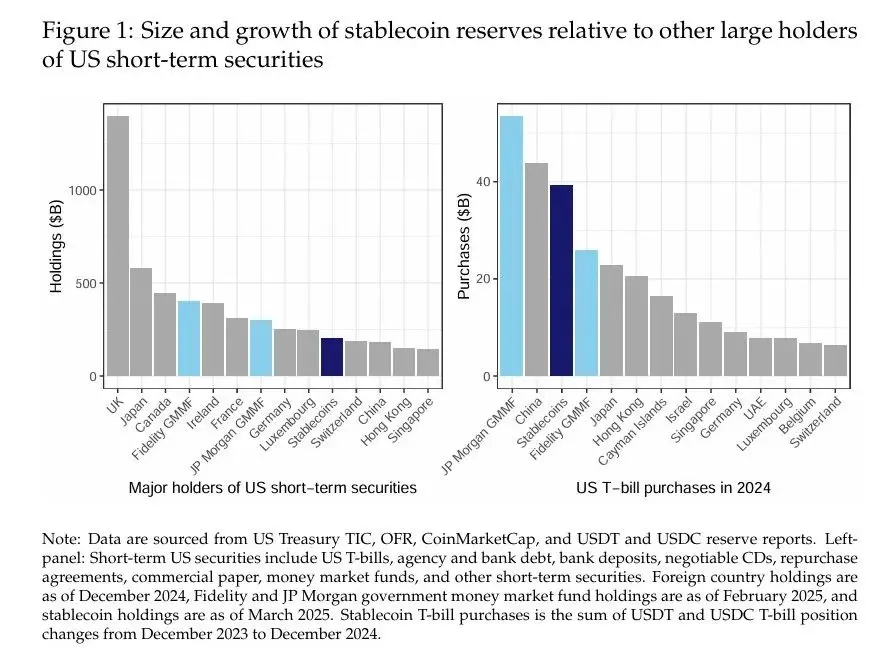

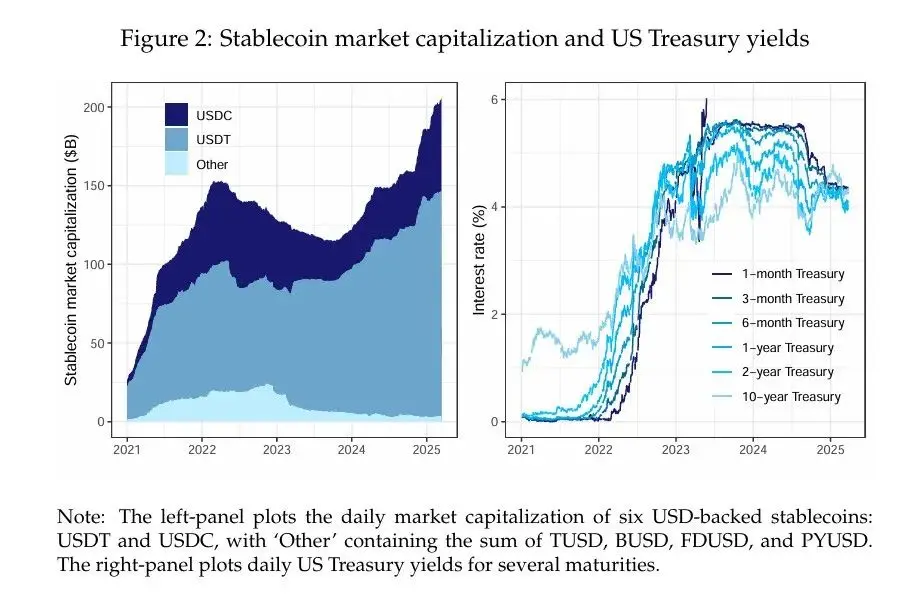

Автори: Рашад Ахмед та Іньякі Альдасоро Компіляція: Інститут фінтех-досліджень, Китайський університет Стейблкоїни, забезпечені доларом, зазнали значного зростання і готові змінити фінансові ринки. Станом на березень 2025 року загальна сума AUM цих криптовалют, які зобов'язані бути деноміновані по відношенню до долара США та забезпечені активами, деномінованими в доларах, перевищила 200 мільярдів доларів, що більше, ніж короткострокові цінні папери США, що належать великим іноземним інвесторам, таким як Китай (рисунок 1, ліворуч). Емітенти стейблкоїнів, зокрема Tether (USDT) і Circle (USDC), в першу чергу підтримують свої токени за допомогою короткострокових казначейських облігацій США (ОВДП) та інструментів грошового ринку, що робить їх значними гравцями на ринку короткострокових боргових зобов'язань. Фактично, забезпечені доларом стейблкоїни купили майже 40 мільярдів доларів короткострокових казначейських облігацій США у 2024 році, що становить розмір найбільшого фонду грошового ринку уряду США, і більше, ніж купила більшість іноземних інвесторів (рисунок 1, праворуч). Хоча попередні дослідження були зосереджені на ролі стейблкоїнів у волатильності криптовалют (Griffin and Shams, 2020), їхньому впливі на комерційні ринки паперів (Barthelemy et al., 2023) або системному ризику (Bullmann et al., 2019), їхня взаємодія з традиційними ринками безпечних активів залишається недостатньо вивченою.  У цьому документі досліджується, чи чинять потоки стабільних монет відчутний тиск попиту на прибутковість казначейських облігацій США. Ми задокументували два ключові висновки. По-перше, потоки стабільних монет знизили прибутковість короткострокових казначейських облігацій таким чином, що можна порівняти з впливом дрібномасштабного кількісного пом'якшення на довгострокову прибутковість. У нашій найсуворішій специфікації, долаючи проблему ендогенності за допомогою серії криптошоків, які впливають на потоки стейблкоїнів, але не впливають безпосередньо на прибутковість казначейських облігацій, ми виявили, що 5-денний приплив стейблкоїнів у розмірі 3,5 мільярда доларів США (тобто 2 стандартні відхилення) знизить прибутковість 3-місячних казначейських облігацій приблизно на 2-2,5 базисних пункти (б.п.) за 10 днів. По-друге, ми розбиваємо вплив на дохідність на внески конкретного емітента і виявляємо, що USDT найбільше сприяв зниженню прибутковості казначейських облігацій, за ним слідує USDC. Ми обговорюємо політичні наслідки цих висновків для трансмісії монетарної політики, прозорості резервів стейблкоїнів та фінансової стабільності. Наш емпіричний аналіз ґрунтується на щоденних даних з січня 2021 року по березень 2025 року. Щоб побудувати показник потоків стабільних монет, ми зібрали дані про ринкову капіталізацію для шести найбільших стейблкоїнів, забезпечених доларами США, і об'єднали їх в одне число. Потім ми використовуємо 5-денну зміну загальної ринкової капіталізації стейблкоїна як проксі-індикатор для притоку стейблкоїнів. Ми зібрали дані про криву прибутковості казначейських облігацій США, а також ціни на криптовалюти (Bitcoin та Ethereum). Ми вибрали прибутковість 3-місячних казначейських облігацій як кінцеву змінну, яка нас цікавить, оскільки найбільші стабільні монети розкрили або публічно заявили про цей термін погашення як бажаний інвестиційний термін. Простий одновимірний локальний прогноз, який корелює зміну прибутковості 3-місячних казначейських облігацій з 5-денним потоком стейблкоїнів, може бути схильний до значних ендогенних упереджень. Фактично, ця «наївна» нормативна оцінка передбачає, що приплив стейблкоїнів у розмірі $3,5 млрд корелює з падінням прибутковості 3-місячних казначейських облігацій на цілих 25 базисних пунктів за 30 днів. Масштаб цього ефекту неймовірно великий, оскільки він свідчить про те, що вплив припливу стабільних монет зі стандартним відхиленням у 2 стандартні відхилення на короткострокові відсоткові ставки схожий на вплив зниження облікової ставки ФРС. Ми вважаємо, що ці великі оцінки можна пояснити наявністю ендогенності, яка спотворює оцінки вниз (тобто негативні оцінки, які є більшими щодо справжнього ефекту) через відсутність змінної упередженості (оскільки потенційні засновники не контролюються) та упередження одночасності (оскільки прибутковість казначейських облігацій може вплинути на ліквідність стабільних монет). Щоб подолати проблему ендогенності, ми спочатку розширюємо специфікацію локальної проекції, щоб контролювати криву прибутковості казначейських облігацій, а також ціни на криптоактиви. Ці керуючі змінні поділяються на дві групи. До першої групи відносять форвардну зміну прибутковості казначейських облігацій США всіх термінів погашення, крім 3 місяців (від t до t+h). Ми контролюємо еволюцію кривої прибутковості форвардних казначейських облігацій, щоб ізолювати умовний вплив потоків стабільних монет на 3-місячну прибутковість на основі змін у прибутковості сусідніх термінів погашення протягом тих самих місцевих прогнозованих термінів погашення. Другий набір контрольних змінних включає прибутковість казначейських облігацій та ціни на криптоактиви зі зміною за 5 днів (від T-5 до T) для контролю за різними фінансовими та макроекономічними умовами, які можуть бути пов'язані зі стабільними потоками монет. За оцінками місцевих прогнозів, з введенням цих контрольних змінних, прибутковість казначейських облігацій впала на 2,5-5 базисних пунктів після припливу стейблкоїнів у розмірі 3,5 мільярда доларів. Ці оцінки статистично значущі, але майже на порядок менші за «наївні» оцінки. Ослаблення оцінок узгоджується з тим, що ми очікуємо від ознак ендогенного зміщення. У третій специфікації ми ще більше посилюємо ідентифікацію за допомогою стратегії інструментальних змінних (IV). Згідно з методологією Aldasoro et al. (2025), ми інструменталізуємо 5-денні потоки стейблкоїнів серією криптошоків, які побудовані на непередбачуваних компонентах криптоіндексу Bloomberg Galaxy. Ми використовуємо суму накопичення послідовностей криптошоків як інструментальні змінні, щоб зафіксувати особливий, але постійний характер бумів і спадів крипторинку. Регресія 5-денних потоків стейблкоїнів до кумулятивних криптошоків на першому етапі задовольняє умову кореляції та показує, що стабільні монети мають тенденцію до значного притоку під час буму крипторинку. Ми вважаємо, що обмеження виключення виконано, оскільки конкретний криптовалютний бум достатньо ізольований, щоб не мати значного впливу на ціноутворення на ринку казначейських зобов'язань – якщо тільки через приплив у стабільні монети емітенти не використовують ці кошти для купівлі казначейських облігацій. Наша оцінка IV передбачає, що приплив стейблкоїнів у розмірі 3,5 мільярда доларів знизить прибутковість 3-місячних казначейських облігацій на 2-2,5 базисних пункти. Ці результати є надійними для зміни набору контрольних змінних, зосереджуючись на термінах погашення, які мають низьку кореляцію з 3-місячною прибутковістю – якщо такі є, то результати дещо сильніші за кількістю. У додатковому аналізі ми не виявили побічного ефекту покупок стейблкоїнів на більш тривалі терміни погашення, такі як 2-річні та 5-річні терміни, хоча ми виявили обмежені побічні ефекти в 10-річних термінах погашення. В принципі, ефекти припливу та відтоку можуть бути асиметричними, оскільки перший надає емітенту певну свободу дій у термінах здійснення покупок, якої не існує при жорстких ринкових умовах. Коли ми допускаємо зміну оцінок в залежності від умов припливу та відтоку, ми виявляємо, що вплив відтоку коштів на врожайність кількісно більший, ніж вплив припливу (+6-8 базисних пунктів проти -3 базисних пунктів відповідно). Нарешті, ґрунтуючись на нашій стратегії IV та базових специфікаціях, ми також розбиваємо оціночний вплив потоків стейблкоїнів на внески конкретного емітента. Ми виявили, що потоки USDT в середньому приносили найбільший внесок – близько 70%, тоді як потоки USDC внесли близько 19% у вплив передбачуваної прибутковості. Решту внесли інші емітенти стейблкоїнів (близько 11%). Ці внески якісно пропорційні розміру емітента. Наші висновки мають важливі політичні наслідки, особливо якщо ринок стабільних монет продовжить зростати. Що стосується монетарної політики, наші оцінки впливу на прибутковість свідчать про те, що якщо індустрія стейблкоїнів продовжить швидко зростати, це може в кінцевому підсумку вплинути на трансмісію монетарної політики на прибутковість казначейських облігацій. Зростання впливу стейблкоїнів на ринку казначейських облігацій також може призвести до дефіциту безпечних активів для небанківських фінансових установ, що може вплинути на премії за ліквідність. Що стосується регулювання стейблкоїнів, наші результати підкреслюють важливість прозорого розкриття резервів для ефективного моніторингу централізованого портфеля резервів стейблкоїнів. Коли стабільні монети стають великими інвесторами на ринку казначейських облігацій, це може мати потенційні наслідки для фінансової стабільності. З одного боку, це піддає ринок ризику розпродажу, який може статися в разі втечі основних стейблкоїнів. Насправді, наші оцінки свідчать про те, що цей асиметричний ефект вже можна виміряти. Наші оцінки можуть бути нижньою межею потенційного ефекту продажу, оскільки вони базуються на вибірці, яка в основному базується на ринках зростання і тому може недооцінювати потенціал нелінійних ефектів в умовах серйозного тиску. Крім того, самі стейблкоїни можуть сприяти арбітражним стратегіям, таким як торгівля на основі казначейських зобов'язань, за допомогою інвестицій, таких як угоди зворотного репо, забезпечені казначейською заставою, що є основною проблемою для регуляторів. Буфери акціонерного капіталу та ліквідності можуть пом'якшити деякі з цих ризиків фінансової стабільності. Наш аналіз ґрунтується на щоденних даних із січня 2021 року по березень 2025 року. По-перше, ми зібрали дані про ринкову капіталізацію з CoinMarketCap для шести стейблкоїнів, забезпечених доларами США: USDT, USDC, TUSD, BUSD, FDUSD та PYUSD. Ми агрегуємо дані цих стейблкоїнів, щоб отримати метрику, яка вимірює загальну ринкову капіталізацію стейблкоїнів, а потім обчислюємо їх зміну за 5 днів. Ми зібрали щоденні ціни на Bitcoin та Ethereum, дві найбільші криптовалюти, через Yahoo Finance. Ми отримали денний ряд кривої прибутковості казначейських облігацій США від FRED. Ми розглянули такі терміни: 1 місяць, 3 місяці, 6 місяців, 1 рік, 2 роки та 10 років. У рамках нашої стратегії ідентифікації ми також використовували щоденну версію послідовності криптошоків, запропоновану Aldasoro et al. (2025). Криптошоки розраховуються як непередбачуваний компонент Bloomberg Galaxy Crypto Index (BGCI), який фіксує широкий спектр динаміки крипторинку (нижче ми надамо більш детальну інформацію про криптопотрясіння). На малюнку 2 показана ринкова капіталізація та прибутковість казначейських облігацій США стейблкоїнів, забезпечених доларами США, за період вибірки. Ринкова капіталізація стейблкоїнів зростає з другої половини 2023 року, зі значним зростанням на початку та наприкінці 2024 року. Промисловість відрізняється високою концентрацією. На два найбільші стейблкоїни (USDT та USDC) припадає понад 95% непогашеної суми. Прибутковість казначейських облігацій у нашій вибірці охоплює як цикл підвищення ставок, так і цикл паузи та подальшого пом'якшення, який починається приблизно в середині 2024 року. Період вибірки також включає період значного розвороту кривої, особливо темно-синьої лінії, що рухається знизу до вершини кривої прибутковості.

У цьому документі досліджується, чи чинять потоки стабільних монет відчутний тиск попиту на прибутковість казначейських облігацій США. Ми задокументували два ключові висновки. По-перше, потоки стабільних монет знизили прибутковість короткострокових казначейських облігацій таким чином, що можна порівняти з впливом дрібномасштабного кількісного пом'якшення на довгострокову прибутковість. У нашій найсуворішій специфікації, долаючи проблему ендогенності за допомогою серії криптошоків, які впливають на потоки стейблкоїнів, але не впливають безпосередньо на прибутковість казначейських облігацій, ми виявили, що 5-денний приплив стейблкоїнів у розмірі 3,5 мільярда доларів США (тобто 2 стандартні відхилення) знизить прибутковість 3-місячних казначейських облігацій приблизно на 2-2,5 базисних пункти (б.п.) за 10 днів. По-друге, ми розбиваємо вплив на дохідність на внески конкретного емітента і виявляємо, що USDT найбільше сприяв зниженню прибутковості казначейських облігацій, за ним слідує USDC. Ми обговорюємо політичні наслідки цих висновків для трансмісії монетарної політики, прозорості резервів стейблкоїнів та фінансової стабільності. Наш емпіричний аналіз ґрунтується на щоденних даних з січня 2021 року по березень 2025 року. Щоб побудувати показник потоків стабільних монет, ми зібрали дані про ринкову капіталізацію для шести найбільших стейблкоїнів, забезпечених доларами США, і об'єднали їх в одне число. Потім ми використовуємо 5-денну зміну загальної ринкової капіталізації стейблкоїна як проксі-індикатор для притоку стейблкоїнів. Ми зібрали дані про криву прибутковості казначейських облігацій США, а також ціни на криптовалюти (Bitcoin та Ethereum). Ми вибрали прибутковість 3-місячних казначейських облігацій як кінцеву змінну, яка нас цікавить, оскільки найбільші стабільні монети розкрили або публічно заявили про цей термін погашення як бажаний інвестиційний термін. Простий одновимірний локальний прогноз, який корелює зміну прибутковості 3-місячних казначейських облігацій з 5-денним потоком стейблкоїнів, може бути схильний до значних ендогенних упереджень. Фактично, ця «наївна» нормативна оцінка передбачає, що приплив стейблкоїнів у розмірі $3,5 млрд корелює з падінням прибутковості 3-місячних казначейських облігацій на цілих 25 базисних пунктів за 30 днів. Масштаб цього ефекту неймовірно великий, оскільки він свідчить про те, що вплив припливу стабільних монет зі стандартним відхиленням у 2 стандартні відхилення на короткострокові відсоткові ставки схожий на вплив зниження облікової ставки ФРС. Ми вважаємо, що ці великі оцінки можна пояснити наявністю ендогенності, яка спотворює оцінки вниз (тобто негативні оцінки, які є більшими щодо справжнього ефекту) через відсутність змінної упередженості (оскільки потенційні засновники не контролюються) та упередження одночасності (оскільки прибутковість казначейських облігацій може вплинути на ліквідність стабільних монет). Щоб подолати проблему ендогенності, ми спочатку розширюємо специфікацію локальної проекції, щоб контролювати криву прибутковості казначейських облігацій, а також ціни на криптоактиви. Ці керуючі змінні поділяються на дві групи. До першої групи відносять форвардну зміну прибутковості казначейських облігацій США всіх термінів погашення, крім 3 місяців (від t до t+h). Ми контролюємо еволюцію кривої прибутковості форвардних казначейських облігацій, щоб ізолювати умовний вплив потоків стабільних монет на 3-місячну прибутковість на основі змін у прибутковості сусідніх термінів погашення протягом тих самих місцевих прогнозованих термінів погашення. Другий набір контрольних змінних включає прибутковість казначейських облігацій та ціни на криптоактиви зі зміною за 5 днів (від T-5 до T) для контролю за різними фінансовими та макроекономічними умовами, які можуть бути пов'язані зі стабільними потоками монет. За оцінками місцевих прогнозів, з введенням цих контрольних змінних, прибутковість казначейських облігацій впала на 2,5-5 базисних пунктів після припливу стейблкоїнів у розмірі 3,5 мільярда доларів. Ці оцінки статистично значущі, але майже на порядок менші за «наївні» оцінки. Ослаблення оцінок узгоджується з тим, що ми очікуємо від ознак ендогенного зміщення. У третій специфікації ми ще більше посилюємо ідентифікацію за допомогою стратегії інструментальних змінних (IV). Згідно з методологією Aldasoro et al. (2025), ми інструменталізуємо 5-денні потоки стейблкоїнів серією криптошоків, які побудовані на непередбачуваних компонентах криптоіндексу Bloomberg Galaxy. Ми використовуємо суму накопичення послідовностей криптошоків як інструментальні змінні, щоб зафіксувати особливий, але постійний характер бумів і спадів крипторинку. Регресія 5-денних потоків стейблкоїнів до кумулятивних криптошоків на першому етапі задовольняє умову кореляції та показує, що стабільні монети мають тенденцію до значного притоку під час буму крипторинку. Ми вважаємо, що обмеження виключення виконано, оскільки конкретний криптовалютний бум достатньо ізольований, щоб не мати значного впливу на ціноутворення на ринку казначейських зобов'язань – якщо тільки через приплив у стабільні монети емітенти не використовують ці кошти для купівлі казначейських облігацій. Наша оцінка IV передбачає, що приплив стейблкоїнів у розмірі 3,5 мільярда доларів знизить прибутковість 3-місячних казначейських облігацій на 2-2,5 базисних пункти. Ці результати є надійними для зміни набору контрольних змінних, зосереджуючись на термінах погашення, які мають низьку кореляцію з 3-місячною прибутковістю – якщо такі є, то результати дещо сильніші за кількістю. У додатковому аналізі ми не виявили побічного ефекту покупок стейблкоїнів на більш тривалі терміни погашення, такі як 2-річні та 5-річні терміни, хоча ми виявили обмежені побічні ефекти в 10-річних термінах погашення. В принципі, ефекти припливу та відтоку можуть бути асиметричними, оскільки перший надає емітенту певну свободу дій у термінах здійснення покупок, якої не існує при жорстких ринкових умовах. Коли ми допускаємо зміну оцінок в залежності від умов припливу та відтоку, ми виявляємо, що вплив відтоку коштів на врожайність кількісно більший, ніж вплив припливу (+6-8 базисних пунктів проти -3 базисних пунктів відповідно). Нарешті, ґрунтуючись на нашій стратегії IV та базових специфікаціях, ми також розбиваємо оціночний вплив потоків стейблкоїнів на внески конкретного емітента. Ми виявили, що потоки USDT в середньому приносили найбільший внесок – близько 70%, тоді як потоки USDC внесли близько 19% у вплив передбачуваної прибутковості. Решту внесли інші емітенти стейблкоїнів (близько 11%). Ці внески якісно пропорційні розміру емітента. Наші висновки мають важливі політичні наслідки, особливо якщо ринок стабільних монет продовжить зростати. Що стосується монетарної політики, наші оцінки впливу на прибутковість свідчать про те, що якщо індустрія стейблкоїнів продовжить швидко зростати, це може в кінцевому підсумку вплинути на трансмісію монетарної політики на прибутковість казначейських облігацій. Зростання впливу стейблкоїнів на ринку казначейських облігацій також може призвести до дефіциту безпечних активів для небанківських фінансових установ, що може вплинути на премії за ліквідність. Що стосується регулювання стейблкоїнів, наші результати підкреслюють важливість прозорого розкриття резервів для ефективного моніторингу централізованого портфеля резервів стейблкоїнів. Коли стабільні монети стають великими інвесторами на ринку казначейських облігацій, це може мати потенційні наслідки для фінансової стабільності. З одного боку, це піддає ринок ризику розпродажу, який може статися в разі втечі основних стейблкоїнів. Насправді, наші оцінки свідчать про те, що цей асиметричний ефект вже можна виміряти. Наші оцінки можуть бути нижньою межею потенційного ефекту продажу, оскільки вони базуються на вибірці, яка в основному базується на ринках зростання і тому може недооцінювати потенціал нелінійних ефектів в умовах серйозного тиску. Крім того, самі стейблкоїни можуть сприяти арбітражним стратегіям, таким як торгівля на основі казначейських зобов'язань, за допомогою інвестицій, таких як угоди зворотного репо, забезпечені казначейською заставою, що є основною проблемою для регуляторів. Буфери акціонерного капіталу та ліквідності можуть пом'якшити деякі з цих ризиків фінансової стабільності. Наш аналіз ґрунтується на щоденних даних із січня 2021 року по березень 2025 року. По-перше, ми зібрали дані про ринкову капіталізацію з CoinMarketCap для шести стейблкоїнів, забезпечених доларами США: USDT, USDC, TUSD, BUSD, FDUSD та PYUSD. Ми агрегуємо дані цих стейблкоїнів, щоб отримати метрику, яка вимірює загальну ринкову капіталізацію стейблкоїнів, а потім обчислюємо їх зміну за 5 днів. Ми зібрали щоденні ціни на Bitcoin та Ethereum, дві найбільші криптовалюти, через Yahoo Finance. Ми отримали денний ряд кривої прибутковості казначейських облігацій США від FRED. Ми розглянули такі терміни: 1 місяць, 3 місяці, 6 місяців, 1 рік, 2 роки та 10 років. У рамках нашої стратегії ідентифікації ми також використовували щоденну версію послідовності криптошоків, запропоновану Aldasoro et al. (2025). Криптошоки розраховуються як непередбачуваний компонент Bloomberg Galaxy Crypto Index (BGCI), який фіксує широкий спектр динаміки крипторинку (нижче ми надамо більш детальну інформацію про криптопотрясіння). На малюнку 2 показана ринкова капіталізація та прибутковість казначейських облігацій США стейблкоїнів, забезпечених доларами США, за період вибірки. Ринкова капіталізація стейблкоїнів зростає з другої половини 2023 року, зі значним зростанням на початку та наприкінці 2024 року. Промисловість відрізняється високою концентрацією. На два найбільші стейблкоїни (USDT та USDC) припадає понад 95% непогашеної суми. Прибутковість казначейських облігацій у нашій вибірці охоплює як цикл підвищення ставок, так і цикл паузи та подальшого пом'якшення, який починається приблизно в середині 2024 року. Період вибірки також включає період значного розвороту кривої, особливо темно-синьої лінії, що рухається знизу до вершини кривої прибутковості.  розмір. За оцінками, вплив на прибутковість від 2 до 2,5 базисних пунктів походить від 3,5 мільярда доларів США (або 2 стандартних відхилення) притоку стейблкоїнів, які до кінця 2024 року Розмір галузі – близько $200 млрд. Оскільки індустрія стейблкоїнів продовжує зростати, не безпідставно очікувати, що її вплив на ринку казначейських облігацій також збільшиться. Якщо припустити, що до 2028 року індустрія стейблкоїнів зросте в 10 разів до $2 трлн, різниця в 5-денному трафіку пропорційно зростає. Тоді потік 2 стандартних відхилень досягне близько 11 мільярдів доларів США з оціночним впливом від -6,28 до 7,85 базисних пунктів на прибутковість казначейських облігацій. Ці оцінки свідчать про те, що зростаюча індустрія стейблкоїнів може в кінцевому підсумку послабити короткострокову прибутковість, повністю вплинувши на трансмісію грошово-кредитної політики ФРС на ринкову прибутковість. механізм. Існує щонайменше три канали впливу стейблкоїнів на ціноутворення на ринку казначейських зобов'язань. Перший – через прямий попит, оскільки купівля стейблкоїнів зменшує доступну пропозицію паперових грошей, доки гроші, що надходять у стейблкоїн, не надходять у казначейські векселі. Другий канал є непрямим, оскільки попит на стабільні монети для казначейських облігацій США може послабити балансові обмеження трейдерів. Це, в свою чергу, вплине на ціни активів, оскільки зменшить пропозицію казначейських облігацій, які трейдери повинні поглинати. Третій канал – через сигнальний ефект, оскільки великі притоки можуть стати сигналом про схильність до інституційного ризику або його відсутність, який інвестори потім включають на ринок. Наслідки для політики. Політика прозорості резервів буде взаємодіяти зі зростаючим впливом стейблкоїнів на ринку казначейських зобов'язань. Наприклад, детальне розкриття резервів USDC покращує передбачуваність ринку, тоді як непрозорість USDT ускладнює аналіз. Регуляторні вимоги до стандартизованої звітності могли б пом'якшити системний ризик, пов'язаний із централізованою власністю на державні облігації, зробивши деякі з цих потоків більш прозорими та передбачуваними. Хоча ринок стабільних монет все ще відносно невеликий, емітенти стейблкоїнів вже є значущим гравцем на ринку казначейських зобов'язань, і наші результати свідчать про те, що прибутковість вже має певний вплив на цьому ранньому етапі.

розмір. За оцінками, вплив на прибутковість від 2 до 2,5 базисних пунктів походить від 3,5 мільярда доларів США (або 2 стандартних відхилення) притоку стейблкоїнів, які до кінця 2024 року Розмір галузі – близько $200 млрд. Оскільки індустрія стейблкоїнів продовжує зростати, не безпідставно очікувати, що її вплив на ринку казначейських облігацій також збільшиться. Якщо припустити, що до 2028 року індустрія стейблкоїнів зросте в 10 разів до $2 трлн, різниця в 5-денному трафіку пропорційно зростає. Тоді потік 2 стандартних відхилень досягне близько 11 мільярдів доларів США з оціночним впливом від -6,28 до 7,85 базисних пунктів на прибутковість казначейських облігацій. Ці оцінки свідчать про те, що зростаюча індустрія стейблкоїнів може в кінцевому підсумку послабити короткострокову прибутковість, повністю вплинувши на трансмісію грошово-кредитної політики ФРС на ринкову прибутковість. механізм. Існує щонайменше три канали впливу стейблкоїнів на ціноутворення на ринку казначейських зобов'язань. Перший – через прямий попит, оскільки купівля стейблкоїнів зменшує доступну пропозицію паперових грошей, доки гроші, що надходять у стейблкоїн, не надходять у казначейські векселі. Другий канал є непрямим, оскільки попит на стабільні монети для казначейських облігацій США може послабити балансові обмеження трейдерів. Це, в свою чергу, вплине на ціни активів, оскільки зменшить пропозицію казначейських облігацій, які трейдери повинні поглинати. Третій канал – через сигнальний ефект, оскільки великі притоки можуть стати сигналом про схильність до інституційного ризику або його відсутність, який інвестори потім включають на ринок. Наслідки для політики. Політика прозорості резервів буде взаємодіяти зі зростаючим впливом стейблкоїнів на ринку казначейських зобов'язань. Наприклад, детальне розкриття резервів USDC покращує передбачуваність ринку, тоді як непрозорість USDT ускладнює аналіз. Регуляторні вимоги до стандартизованої звітності могли б пом'якшити системний ризик, пов'язаний із централізованою власністю на державні облігації, зробивши деякі з цих потоків більш прозорими та передбачуваними. Хоча ринок стабільних монет все ще відносно невеликий, емітенти стейблкоїнів вже є значущим гравцем на ринку казначейських зобов'язань, і наші результати свідчать про те, що прибутковість вже має певний вплив на цьому ранньому етапі. Грошово-кредитна політика також взаємодіятиме з роллю стейблкоїнів як інвесторів на ринку казначейських облігацій. Наприклад, у ситуації, коли стейблкоїни стають дуже великими, зниження прибутковості за рахунок стейблкоїнів може послабити контроль ФРС над короткостроковими відсотковими ставками, що може вимагати скоординованої грошово-кредитної політики між регуляторами для ефективного впливу на фінансові умови. Ця точка зору не просто теоретична – наприклад, «зелена дилема» початку 21 століття пов'язана з тим, що грошово-кредитна політика ФРС не мала бажаного впливу на довгострокову прибутковість казначейських облігацій. У той час це було багато в чому пов'язано з величезним попитом на казначейські облігації США з боку іноземних інвесторів, що вплинуло на ціноутворення на ринку казначейських облігацій США.

Нарешті, стейблкоїни стають інвесторами на ринку казначейських облігацій, що має явний вплив на фінансову стабільність. Як обговорювалося в літературі про стабільні монети, вони все ще функціональні, і їхні баланси схильні до ризику ліквідності та процентної ставки, а також до деякого кредитного ризику. Тому, якщо великий стейблкоїн опиниться під серйозним тиском викупу, особливо з огляду на відсутність дисконтного вікна або кредитора останньої надії, концентрована позиція в казначейських векселях може піддати ринок розпродажу, особливо тих, термін погашення яких настане не відразу. Надані нами дані щодо асиметричного ефекту свідчать про те, що стабільні монети можуть мати більший вплив на ринок казначейських облігацій у середовищі, що характеризується великими та різкими відтоками. У зв'язку з цим величини, запропоновані нашими оцінками, можуть бути нижньою межею, оскільки вони базуються на вибірці, яка в першу чергу включає зростаючий ринок. Це, ймовірно, зміниться в міру зростання індустрії стейблкоїнів, що посилює занепокоєння щодо стабільності ринку казначейських облігацій.

межа. Наш аналіз надає деякі попередні докази появи стабільних монет на ринку казначейських облігацій. Однак наші результати слід інтерпретувати з обережністю. Перш за все, ми стикаємося з обмеженнями даних у нашому аналізі, оскільки резервний портфель USDT неповністю розкривається в термін його експірації, що ускладнює ідентифікацію. Тому ми повинні припустити, на термін погашення казначейських векселів, швидше за все, вплинуть потоки стейблкоїнів. По-друге, ми контролюємо волатильність на фінансових ринках, включаючи прибутковість Bitcoin та Ether, а також зміни прибутковості за різними термінами погашення казначейських облігацій. Однак ці змінні можуть не повністю відображати настрої щодо ризику та макроекономічні умови, які в сукупності впливають на потоки стабільних монет та прибутковість казначейських облігацій. Ми намагалися вирішити цю проблему за допомогою стратегії змінних інструменту, але зрозуміли, що самі змінні нашого інструменту можуть бути обмеженими, включаючи неправильні специфікації в нашій локальній моделі проекту. Крім того, через обмеження даних і високу концентрацію індустрії стейблкоїнів, наші оцінки майже повністю покладаються на варіації часових рядів, оскільки поперечний переріз занадто обмежений, щоб його можна було використовувати будь-яким значущим чином.

Загалом, стейблкоїни стали значними гравцями на ринку казначейських облігацій, маючи відчутно значний вплив на короткострокову прибутковість. Їхнє зростання розмиває межі між криптовалютами та традиційними фінансами, вимагаючи від регуляторів зосередитися на тому, як вони зарезервовані, потенційному впливі на трансмісію грошово-кредитної політики та ризиках фінансової стабільності. Майбутні дослідження можуть вивчати транскордонні побічні ефекти та взаємодію з фондами грошового ринку, особливо під час кризи ліквідності.