BIS | Priser på stablecoins och värdepapperstillgångar

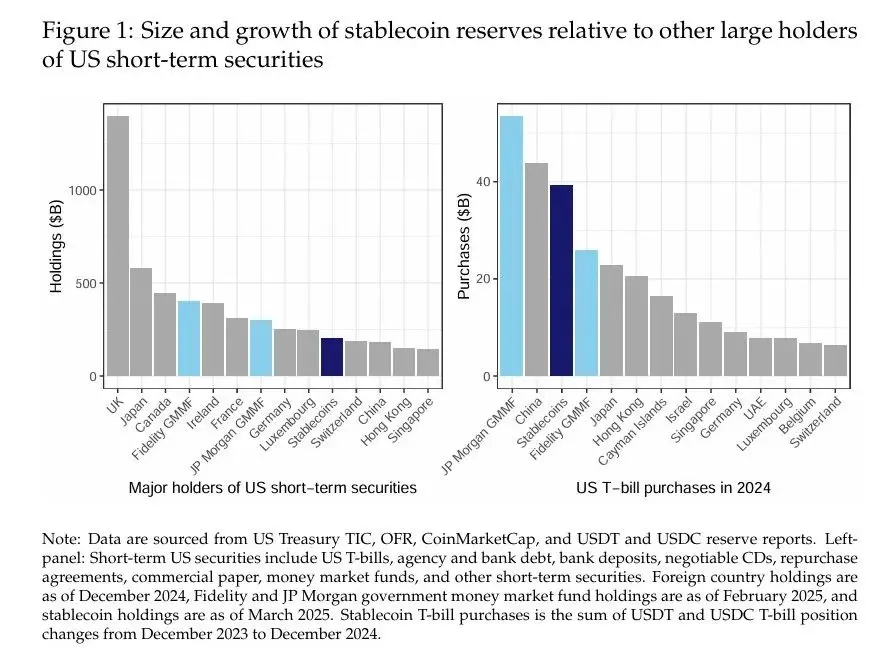

Författare: Rashad Ahmed och Iñaki Aldasoro Sammanställning: Institute of Fintech Research, University of Chinese Dollarstödda stablecoins har upplevt en betydande tillväxt och är redo att omforma finansmarknaderna. Från och med mars 2025 översteg det totala förvaltade kapitalet för dessa kryptovalutor, som har åtagit sig att vara denominerade mot den amerikanska dollarn och backas upp av dollardenominerade tillgångar, 200 miljarder dollar, mer än kortfristiga amerikanska värdepapper som innehas av stora utländska investerare som Kina (figur 1, vänster). Stablecoin-emittenter, särskilt Tether (USDT) och Circle (USDC), stöder främst sina tokens genom amerikanska kortfristiga statsobligationer (T-bills) och penningmarknadsinstrument, vilket gör dem till betydande aktörer på den kortfristiga skuldmarknaden. Faktum är att dollarstödda stablecoins köpte nästan 40 miljarder dollar i kortfristiga amerikanska statsobligationer 2024, storleken på den största amerikanska statliga penningmarknadsfonden, och mer än de flesta utländska investerare köpte (figur 1, till höger). Även om tidigare studier har fokuserat på stablecoins roll i volatiliteten i kryptovalutor (Griffin and Shams, 2020), deras inverkan på företagscertifikatmarknaderna (Barthelemy et al., 2023) eller deras systemrisk (Bullmann et al., 2019), är deras interaktion med traditionella säkra tillgångsmarknader fortfarande underutforskad.  I detta dokument undersöks om stablecoin-flöden utövar ett mätbart efterfrågetryck på amerikanska statsräntor. Vi dokumenterade två viktiga resultat. För det första har stablecoin-flöden pressat ned de kortfristiga statsräntorna på ett sätt som är jämförbart med effekten av småskaliga QE på de långsiktiga räntorna. I vår strängaste specifikation, att övervinna endogenitetsproblemet genom att använda en serie kryptochocker som påverkar stablecoin-flöden men inte direkt påverkar statsräntorna, fann vi att ett 5-dagars stablecoin-inflöde på 3,5 miljarder dollar (dvs. 2 standardavvikelser) skulle minska 3-månaders statsavkastningen med cirka 2-2,5 baspunkter (bps) på 10 dagar. För det andra bryter vi ner avkastningseffekten i emittentspecifika bidrag och finner att USDT bidrog mest till nedgången i statsavkastningen, följt av USDC. Vi diskuterar de politiska konsekvenserna av dessa resultat för penningpolitisk transmission, transparens i stablecoin-reserver och finansiell stabilitet. Vår empiriska analys är baserad på dagliga data från januari 2021 till mars 2025. För att konstruera ett mått på stablecoin-flöden samlade vi in marknadsvärdesdata för de sex största USD-stödda stablecoins och aggregerade dem till ett enda nummer. Vi använder sedan 5-dagarsförändringen i det totala börsvärdet för stablecoin som en proxyindikator för stablecoin-inflöden. Vi samlade in data om den amerikanska statskassans avkastningskurva samt priser på kryptovalutor (Bitcoin och Ethereum). Vi valde 3-månaders statsräntan som den utfallsvariabel vi är intresserade av, eftersom de största stablecoins har avslöjat eller offentligt angett denna löptid som sin föredragna investeringsmognad. En enkel univariat lokal prognos som korrelerar förändringen i 3-månaders statsräntan med 5-dagars stablecoin-flödet kan vara föremål för betydande endogena biaser. Faktum är att denna "naiva" normativa uppskattning tyder på att inflödet av stablecoin på 3,5 miljarder dollar korrelerar med en 3-månaders statsränta som faller med så mycket som 25 baspunkter på 30 dagar. Storleken på denna effekt är otroligt stor, eftersom det tyder på att effekten av ett stablecoin-inflöde med 2 standardavvikelser på de korta räntorna liknar den av en sänkning av Feds styrränta. Vi tror att dessa stora uppskattningar kan förklaras av förekomsten av endogenitet som snedvrider uppskattningarna nedåt (dvs. negativa uppskattningar som är större i förhållande till den verkliga effekten) på grund av saknad variabelbias (eftersom potentiella störfaktorer inte kontrolleras) och samtidighetsbias (eftersom statsräntor kan påverka stablecoin-likviditeten). För att lösa endogenitetsproblemet utökar vi först den lokala prognosspecifikationen för att kontrollera Treasury avkastningskurvan samt priserna på kryptotillgångar. Dessa kontrollvariabler är indelade i två grupper. Den första gruppen inkluderar den framtida förändringen i avkastningen på amerikanska statsobligationer med alla löptider andra än 3 månader (från t till t + h). Vi kontrollerar utvecklingen av den framåtriktade statsavkastningskurvan för att isolera den villkorade effekten av stablecoin-flöden på 3-månadersavkastningen baserat på förändringar i avkastningen för närliggande löptider över samma lokala beräknade löptider. Den andra uppsättningen kontrollvariabler inkluderar statsräntor och priser på kryptotillgångar med en 5-dagars ändring (från T-5 till T) för att kontrollera olika finansiella och makroekonomiska förhållanden som kan vara förknippade med stablecoin-flöden. Med införandet av dessa kontrollvariabler uppskattar lokala prognoser att statsräntorna sjönk med 2,5 till 5 baspunkter efter inflödet av stablecoin på 3,5 miljarder dollar. Dessa uppskattningar är statistiskt signifikanta, men nästan en storleksordning mindre än de "naiva" uppskattningarna. Dämpningen av uppskattningarna överensstämmer med vad vi kan förvänta oss av de endogena biastecknen. I den tredje specifikationen stärker vi identifieringen ytterligare genom strategin Instrumental Variable (IV). Enligt metodiken från Aldasoro et al. (2025) instrumentaliserar vi 5-dagars stablecoin-flöden med en serie kryptochocker som bygger på de oförutsägbara komponenterna i Bloomberg Galaxy Crypto Index. Vi använder ackumuleringssumman av kryptochocksekvenser som instrumentella variabler för att fånga den speciella men ihållande karaktären hos upp- och nedgångar på kryptomarknaden. Det första stegets regression av 5-dagars stablecoin-flöden till kumulativa kryptochocker uppfyller korrelationsvillkoret och visar att stablecoins tenderar att ha betydande inflöden under högkonjunkturer på kryptomarknaden. Vi anser att uteslutningsbegränsningen är uppfylld, eftersom den specifika kryptoboomen är tillräckligt isolerad för att inte ha en meningsfull inverkan på prissättningen på statskassan – såvida inte emittenter använder dessa medel för att köpa statsobligationer genom inflöden till stablecoins. Vår IV-uppskattning tyder på att ett inflöde av stablecoin på 3,5 miljarder dollar skulle minska 3-månaders statsräntan med 2-2,5 baspunkter. Dessa resultat är robusta för att ändra uppsättningen av kontrollvariabler genom att fokusera på löptider som har en låg korrelation med 3-månadersavkastningen – om någon, är resultaten något starkare i antal. I den ytterligare analysen fann vi ingen spridningseffekt av köp av stablecoin på längre löptider som 2-åriga och 5-åriga löptider, även om vi fann begränsade spridningseffekter i de 10-åriga löptiderna. Effekterna av in- och utflöden kan i princip vara asymmetriska, eftersom det förstnämnda ger emittenten ett visst utrymme för skönsmässig bedömning när det gäller tidpunkten för köp, vilket inte är fallet när marknadsförhållandena är strama. När vi tillåter att uppskattningarna varierar under inflödes- och utflödesförhållanden finner vi att utflödenas inverkan på avkastningen är kvantitativt större än den av inflöden (+6-8 punkter respektive -3 punkter). Slutligen, baserat på vår IV-strategi och baslinjespecifikationer, delar vi också upp den uppskattade avkastningseffekten av stablecoin-flöden i emittentspecifika bidrag. Vi fann att USDT-flöden bidrog mest i genomsnitt med cirka 70 %, medan USDC-flöden bidrog med cirka 19 % till effekten av den uppskattade avkastningen. Andra stablecoin-utgivare bidrog med resten (cirka 11%). Dessa bidrag står i kvalitativ proportion till emittentens storlek. Våra resultat har viktiga politiska implikationer, särskilt om stablecoin-marknaden fortsätter att växa. När det gäller penningpolitiken tyder våra uppskattningar av avkastningseffekten på att om stablecoin-industrin fortsätter att växa snabbt kan det så småningom påverka transmissionen av penningpolitiken till statsräntorna. Det växande inflytandet av stablecoins på finansmarknaden kan också leda till brist på säkra tillgångar för finansinstitut som inte är banker, vilket kan påverka likviditetspremierna. När det gäller reglering av stablecoin belyser våra resultat vikten av transparent redovisning av reserver för att effektivt övervaka en centraliserad portfölj av stablecoin-reserver. När stablecoins blir stora investerare på finansmarknaden kan det få potentiella konsekvenser för den finansiella stabiliteten. Å ena sidan utsätter det marknaden för risken för en försäljning som kan inträffa i händelse av en rusning på stora stablecoins. Faktum är att våra uppskattningar tyder på att denna asymmetriska effekt redan är mätbar. Våra estimat kan ligga på den nedre gränsen för den potentiella säljeffekten, eftersom de baseras på ett urval som främst är baserat på tillväxtmarknader och därför kan underskatta potentialen för icke-linjära effekter under hårt tryck. Dessutom kan stablecoins i sig underlätta arbitragestrategier, t.ex. handel på statskassans basis, genom investeringar som omvända repoavtal som backas upp av statskassasäkerheter, vilket är en primär angelägenhet för tillsynsmyndigheter. Buffertar för eget kapital och likviditet kan minska en del av dessa risker för den finansiella stabiliteten. Vår analys baseras på dagliga data från januari 2021 till mars 2025. Först samlade vi in marknadsvärdesdata från CoinMarketCap för sex USD-stödda stablecoins: USDT, USDC, TUSD, BUSD, FDUSD och PYUSD. Vi aggregerar data för dessa stablecoins för att få ett mått som mäter det totala börsvärdet för stablecoins och beräknar sedan deras 5-dagarsförändring. Vi har samlat de dagliga priserna på Bitcoin och Ethereum, de två största kryptovalutorna, genom Yahoo Finance. Vi fick den dagliga serien av den amerikanska statsräntekurvan från FRED. Vi övervägde följande villkor: 1 månad, 3 månader, 6 månader, 1 år, 2 år och 10 år. Som en del av vår identifieringsstrategi använde vi också en daglig version av den kryptochocksekvens som föreslagits av Aldasoro et al. (2025). Kryptochocker beräknas som en oförutsägbar komponent i Bloomberg Galaxy Crypto Index (BGCI), som fångar ett brett spektrum av dynamik på kryptomarknaden (vi ger mer information om kryptochocker nedan). Figur 2 visar börsvärdet och den amerikanska statsavkastningen för USD-stödda stablecoins under urvalsperioden. Stablecoins marknadsvärde har ökat sedan andra halvåret 2023, med en betydande tillväxt i början och slutet av 2024. Branschen är mycket koncentrerad. De två största stablecoins (USDT och USDC) står för mer än 95 % av det utestående beloppet. Statsräntorna i vårt urval täcker både räntehöjningscykeln och pausen och den efterföljande lättnadscykeln som börjar runt mitten av 2024. Urvalsperioden inkluderar också en period med betydande kurvomkastning, framför allt den mörkblå linjen som rör sig från botten till toppen av avkastningskurvan.

I detta dokument undersöks om stablecoin-flöden utövar ett mätbart efterfrågetryck på amerikanska statsräntor. Vi dokumenterade två viktiga resultat. För det första har stablecoin-flöden pressat ned de kortfristiga statsräntorna på ett sätt som är jämförbart med effekten av småskaliga QE på de långsiktiga räntorna. I vår strängaste specifikation, att övervinna endogenitetsproblemet genom att använda en serie kryptochocker som påverkar stablecoin-flöden men inte direkt påverkar statsräntorna, fann vi att ett 5-dagars stablecoin-inflöde på 3,5 miljarder dollar (dvs. 2 standardavvikelser) skulle minska 3-månaders statsavkastningen med cirka 2-2,5 baspunkter (bps) på 10 dagar. För det andra bryter vi ner avkastningseffekten i emittentspecifika bidrag och finner att USDT bidrog mest till nedgången i statsavkastningen, följt av USDC. Vi diskuterar de politiska konsekvenserna av dessa resultat för penningpolitisk transmission, transparens i stablecoin-reserver och finansiell stabilitet. Vår empiriska analys är baserad på dagliga data från januari 2021 till mars 2025. För att konstruera ett mått på stablecoin-flöden samlade vi in marknadsvärdesdata för de sex största USD-stödda stablecoins och aggregerade dem till ett enda nummer. Vi använder sedan 5-dagarsförändringen i det totala börsvärdet för stablecoin som en proxyindikator för stablecoin-inflöden. Vi samlade in data om den amerikanska statskassans avkastningskurva samt priser på kryptovalutor (Bitcoin och Ethereum). Vi valde 3-månaders statsräntan som den utfallsvariabel vi är intresserade av, eftersom de största stablecoins har avslöjat eller offentligt angett denna löptid som sin föredragna investeringsmognad. En enkel univariat lokal prognos som korrelerar förändringen i 3-månaders statsräntan med 5-dagars stablecoin-flödet kan vara föremål för betydande endogena biaser. Faktum är att denna "naiva" normativa uppskattning tyder på att inflödet av stablecoin på 3,5 miljarder dollar korrelerar med en 3-månaders statsränta som faller med så mycket som 25 baspunkter på 30 dagar. Storleken på denna effekt är otroligt stor, eftersom det tyder på att effekten av ett stablecoin-inflöde med 2 standardavvikelser på de korta räntorna liknar den av en sänkning av Feds styrränta. Vi tror att dessa stora uppskattningar kan förklaras av förekomsten av endogenitet som snedvrider uppskattningarna nedåt (dvs. negativa uppskattningar som är större i förhållande till den verkliga effekten) på grund av saknad variabelbias (eftersom potentiella störfaktorer inte kontrolleras) och samtidighetsbias (eftersom statsräntor kan påverka stablecoin-likviditeten). För att lösa endogenitetsproblemet utökar vi först den lokala prognosspecifikationen för att kontrollera Treasury avkastningskurvan samt priserna på kryptotillgångar. Dessa kontrollvariabler är indelade i två grupper. Den första gruppen inkluderar den framtida förändringen i avkastningen på amerikanska statsobligationer med alla löptider andra än 3 månader (från t till t + h). Vi kontrollerar utvecklingen av den framåtriktade statsavkastningskurvan för att isolera den villkorade effekten av stablecoin-flöden på 3-månadersavkastningen baserat på förändringar i avkastningen för närliggande löptider över samma lokala beräknade löptider. Den andra uppsättningen kontrollvariabler inkluderar statsräntor och priser på kryptotillgångar med en 5-dagars ändring (från T-5 till T) för att kontrollera olika finansiella och makroekonomiska förhållanden som kan vara förknippade med stablecoin-flöden. Med införandet av dessa kontrollvariabler uppskattar lokala prognoser att statsräntorna sjönk med 2,5 till 5 baspunkter efter inflödet av stablecoin på 3,5 miljarder dollar. Dessa uppskattningar är statistiskt signifikanta, men nästan en storleksordning mindre än de "naiva" uppskattningarna. Dämpningen av uppskattningarna överensstämmer med vad vi kan förvänta oss av de endogena biastecknen. I den tredje specifikationen stärker vi identifieringen ytterligare genom strategin Instrumental Variable (IV). Enligt metodiken från Aldasoro et al. (2025) instrumentaliserar vi 5-dagars stablecoin-flöden med en serie kryptochocker som bygger på de oförutsägbara komponenterna i Bloomberg Galaxy Crypto Index. Vi använder ackumuleringssumman av kryptochocksekvenser som instrumentella variabler för att fånga den speciella men ihållande karaktären hos upp- och nedgångar på kryptomarknaden. Det första stegets regression av 5-dagars stablecoin-flöden till kumulativa kryptochocker uppfyller korrelationsvillkoret och visar att stablecoins tenderar att ha betydande inflöden under högkonjunkturer på kryptomarknaden. Vi anser att uteslutningsbegränsningen är uppfylld, eftersom den specifika kryptoboomen är tillräckligt isolerad för att inte ha en meningsfull inverkan på prissättningen på statskassan – såvida inte emittenter använder dessa medel för att köpa statsobligationer genom inflöden till stablecoins. Vår IV-uppskattning tyder på att ett inflöde av stablecoin på 3,5 miljarder dollar skulle minska 3-månaders statsräntan med 2-2,5 baspunkter. Dessa resultat är robusta för att ändra uppsättningen av kontrollvariabler genom att fokusera på löptider som har en låg korrelation med 3-månadersavkastningen – om någon, är resultaten något starkare i antal. I den ytterligare analysen fann vi ingen spridningseffekt av köp av stablecoin på längre löptider som 2-åriga och 5-åriga löptider, även om vi fann begränsade spridningseffekter i de 10-åriga löptiderna. Effekterna av in- och utflöden kan i princip vara asymmetriska, eftersom det förstnämnda ger emittenten ett visst utrymme för skönsmässig bedömning när det gäller tidpunkten för köp, vilket inte är fallet när marknadsförhållandena är strama. När vi tillåter att uppskattningarna varierar under inflödes- och utflödesförhållanden finner vi att utflödenas inverkan på avkastningen är kvantitativt större än den av inflöden (+6-8 punkter respektive -3 punkter). Slutligen, baserat på vår IV-strategi och baslinjespecifikationer, delar vi också upp den uppskattade avkastningseffekten av stablecoin-flöden i emittentspecifika bidrag. Vi fann att USDT-flöden bidrog mest i genomsnitt med cirka 70 %, medan USDC-flöden bidrog med cirka 19 % till effekten av den uppskattade avkastningen. Andra stablecoin-utgivare bidrog med resten (cirka 11%). Dessa bidrag står i kvalitativ proportion till emittentens storlek. Våra resultat har viktiga politiska implikationer, särskilt om stablecoin-marknaden fortsätter att växa. När det gäller penningpolitiken tyder våra uppskattningar av avkastningseffekten på att om stablecoin-industrin fortsätter att växa snabbt kan det så småningom påverka transmissionen av penningpolitiken till statsräntorna. Det växande inflytandet av stablecoins på finansmarknaden kan också leda till brist på säkra tillgångar för finansinstitut som inte är banker, vilket kan påverka likviditetspremierna. När det gäller reglering av stablecoin belyser våra resultat vikten av transparent redovisning av reserver för att effektivt övervaka en centraliserad portfölj av stablecoin-reserver. När stablecoins blir stora investerare på finansmarknaden kan det få potentiella konsekvenser för den finansiella stabiliteten. Å ena sidan utsätter det marknaden för risken för en försäljning som kan inträffa i händelse av en rusning på stora stablecoins. Faktum är att våra uppskattningar tyder på att denna asymmetriska effekt redan är mätbar. Våra estimat kan ligga på den nedre gränsen för den potentiella säljeffekten, eftersom de baseras på ett urval som främst är baserat på tillväxtmarknader och därför kan underskatta potentialen för icke-linjära effekter under hårt tryck. Dessutom kan stablecoins i sig underlätta arbitragestrategier, t.ex. handel på statskassans basis, genom investeringar som omvända repoavtal som backas upp av statskassasäkerheter, vilket är en primär angelägenhet för tillsynsmyndigheter. Buffertar för eget kapital och likviditet kan minska en del av dessa risker för den finansiella stabiliteten. Vår analys baseras på dagliga data från januari 2021 till mars 2025. Först samlade vi in marknadsvärdesdata från CoinMarketCap för sex USD-stödda stablecoins: USDT, USDC, TUSD, BUSD, FDUSD och PYUSD. Vi aggregerar data för dessa stablecoins för att få ett mått som mäter det totala börsvärdet för stablecoins och beräknar sedan deras 5-dagarsförändring. Vi har samlat de dagliga priserna på Bitcoin och Ethereum, de två största kryptovalutorna, genom Yahoo Finance. Vi fick den dagliga serien av den amerikanska statsräntekurvan från FRED. Vi övervägde följande villkor: 1 månad, 3 månader, 6 månader, 1 år, 2 år och 10 år. Som en del av vår identifieringsstrategi använde vi också en daglig version av den kryptochocksekvens som föreslagits av Aldasoro et al. (2025). Kryptochocker beräknas som en oförutsägbar komponent i Bloomberg Galaxy Crypto Index (BGCI), som fångar ett brett spektrum av dynamik på kryptomarknaden (vi ger mer information om kryptochocker nedan). Figur 2 visar börsvärdet och den amerikanska statsavkastningen för USD-stödda stablecoins under urvalsperioden. Stablecoins marknadsvärde har ökat sedan andra halvåret 2023, med en betydande tillväxt i början och slutet av 2024. Branschen är mycket koncentrerad. De två största stablecoins (USDT och USDC) står för mer än 95 % av det utestående beloppet. Statsräntorna i vårt urval täcker både räntehöjningscykeln och pausen och den efterföljande lättnadscykeln som börjar runt mitten av 2024. Urvalsperioden inkluderar också en period med betydande kurvomkastning, framför allt den mörkblå linjen som rör sig från botten till toppen av avkastningskurvan. Visa originalInnehållet på den här sidan tillhandahålls av tredje part. Om inte annat anges är OKX inte författare till den eller de artiklar som citeras och hämtar inte någon upphovsrätt till materialet. Innehållet tillhandahålls endast i informationssyfte och representerar inte OKX:s åsikter. Det är inte avsett att vara ett godkännande av något slag och bör inte betraktas som investeringsrådgivning eller en uppmaning att köpa eller sälja digitala tillgångar. I den mån generativ AI används för att tillhandahålla sammanfattningar eller annan information kan sådant AI-genererat innehåll vara felaktigt eller inkonsekvent. Läs den länkade artikeln för mer detaljer och information. OKX ansvarar inte för innehåll som finns på tredje parts webbplatser. Innehav av digitala tillgångar, inklusive stabila kryptovalutor och NFT:er, innebär en hög grad av risk och kan fluktuera kraftigt. Du bör noga överväga om handel med eller innehav av digitala tillgångar är lämpligt för dig mot bakgrund av din ekonomiska situation.