Vanliga konversationer kring digitala tillgångar fokuserar till stor del på den dramatiska prisutvecklingen för bitcoin och ether. I åratal har privata och institutionella investerare riktat in sig på betaexponering, eller avkastning som speglar den bredare kryptomarknaden. Introduktionen av produkter som bitcoin börshandlade fonder (ETF:er) och börshandlade produkter (ETP:er) har dock gjort det mer tillgängligt att uppnå beta, och dessa produkter drar över 100 miljarder dollar i institutionellt kapital.

Men i takt med att tillgångsklassen mognar förändras samtalet. Fler institutioner strävar nu efter alfa, eller avkastning som överstiger marknaden, genom aktivt förvaltade strategier.

Betydelsen av okorrelerad avkastning i diversifiering

Låg korrelation till traditionella tillgångar förstärker digitala tillgångars roll i diversifierade portföljer. Sedan 2015 har bitcoins dagliga korrelation till Russell 1000-indexet bara varit 0,231, vilket innebär att bitcoins dagliga avkastning endast rör sig svagt i samma riktning som Russell 1000-indexet, med guld och tillväxtmarknader som förblir lika låga. En blygsam 5% allokering till bitcoin i en 60/40-portfölj, en portfölj som innehåller 60% aktier och 40% räntebärande, har visat sig öka Sharpekvoten (måttet på riskjusterad avkastning på en portfölj) från 1,03 till 1,43. Även inom själva krypton möjliggör varierande korrelationer diversifiering inom tillgångar. Detta gör digitala tillgångar till ett kraftfullt verktyg för riskjusterad avkastningsförbättring [se bilaga 1].

Digitala tillgångar går in i den aktiva eran

Precis som hedgefonder och private equity omdefinierade traditionella marknader, utvecklas digitala tillgångar nu bortom indexinvesteringar. Inom traditionell finans står aktiv förvaltning för över 60 % av de globala tillgångarna. Med informationsasymmetrier, fragmenterad infrastruktur och inkonsekvent prissättning utgör digitala tillgångar ett övertygande landskap för alfagenerering.

Denna övergång speglar de tidiga stadierna av alternativindustrin, när hedgefonder och private equity utnyttjade ineffektivitet långt innan dessa strategier antogs av huvudfåran.

Ineffektivitet på marknaden

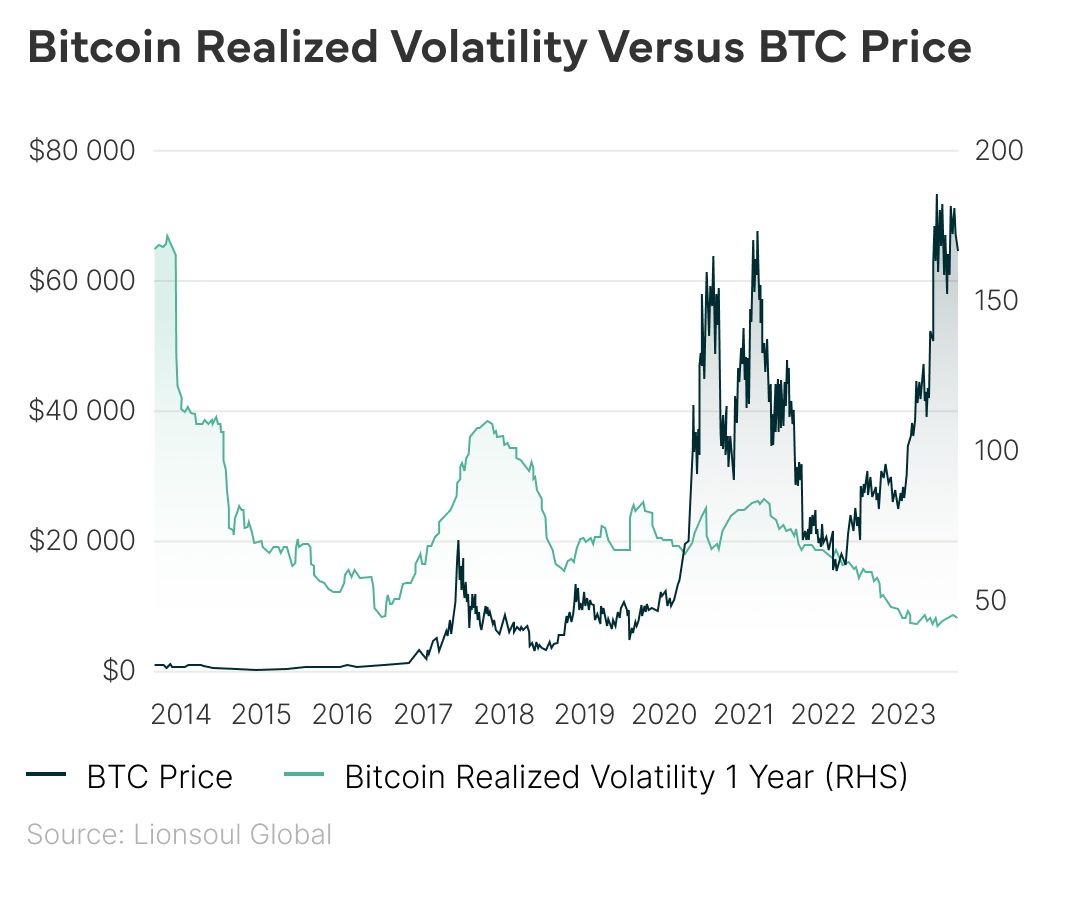

Kryptomarknaderna är fortfarande volatila och strukturellt ineffektiva. Även om bitcoins årliga volatilitet sjönk under 40 % 2024, är den fortfarande mer än dubbelt så hög som S&P 500. Inkonsekventa priser mellan börser, fragmentering av regelverk och dominansen av detaljhandelsbeteende skapar betydande möjligheter för aktiva förvaltare.

Denna ineffektivitet – i kombination med begränsad konkurrens i alfastrategier av institutionell kvalitet – utgör ett övertygande argument för specialiserade investeringsmetoder.

- Strategier för arbitrage: Användning av handelsstrategier som cash and carry, som fångar spreadar mellan spot- och terminspriser, eller bashandel, som innebär att man går in i långa positioner i rabatterade tillgångar och shorts i premiumtillgångar, möjliggör alfagenerering genom att utnyttja marknadsineffektivitet inom marknaden för digitala tillgångar.

- Strategier för marknadsgarant: Marknadsgaranter tjänar avkastning genom att placera köp-/säljkurser för att fånga spread. Framgång bygger på att hantera risker som lagerexponering och glidning, särskilt på fragmenterade eller volatila marknader.

- Farming med avkastning: Avkastningsfarming utnyttjar Layer 2-skalningslösningar, plattformar för decentraliserad finansiering (DeFi) och broar över kedjan. Investerare kan tjäna avkastning genom utlåningsprotokoll eller genom att tillhandahålla likviditet på decentraliserade börser (DEX), och tjänar ofta både handelsavgifter och tokenincitament.

- Strategi för volatilitetsarbitrage: Denna strategi riktar in sig på gapet mellan implicit och realiserad volatilitet på marknaderna för kryptooptioner och erbjuder marknadsneutral alfa genom avancerad prognostisering och riskhantering.

Hög uppsida och ett expanderande universum

Samtidigt fortsätter nya möjligheter att dyka upp. Tokeniserade verkliga tillgångar (RWA) beräknas överstiga 10,9 biljoner dollar år 2030, medan DeFi-protokoll, som har samlat 17 000 unika tokens och affärsmodeller samtidigt som de ackumulerat 108 miljarder dollar+ i tillgångar, förväntas överstiga 500 miljarder dollar i värde år 2027. Allt detta pekar mot ett ständigt expanderande, ständigt utvecklande ekosystem för digitala tillgångar som är idealiskt för investerare att använda som ett legitimt alfagenererande medium.

Bitcoins pris har stigit under åren, medan dess långsiktiga realiserade volatilitet stadigt har minskat, vilket signalerar en mognande marknad.