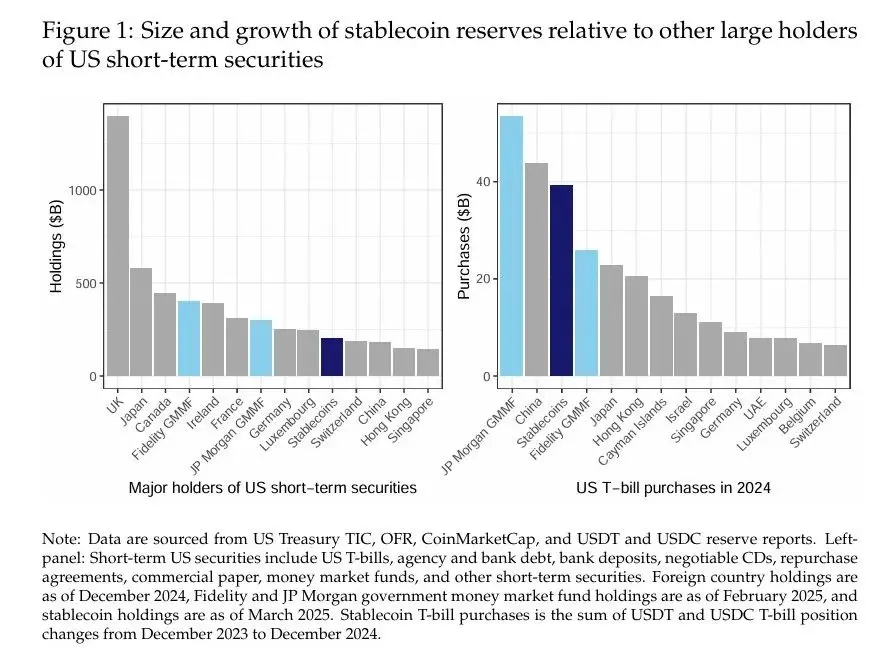

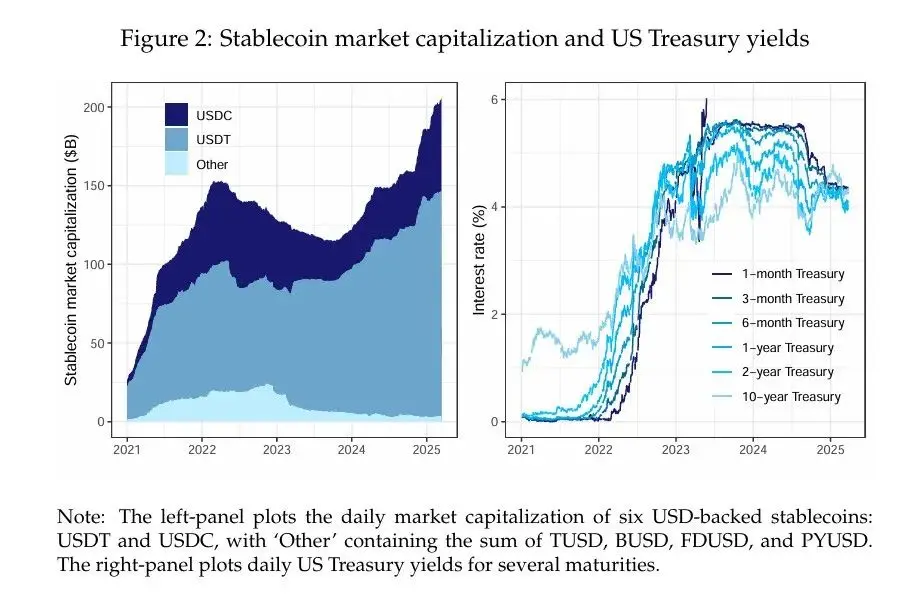

Autori: Rashad Ahmed și Iñaki Aldasoro Compilație: Institutul de Cercetare Fintech, Universitatea Chineză Monedele stabile susținute de dolari au cunoscut o creștere semnificativă și sunt gata să remodeleze piețele financiare. În martie 2025, AUM total al acestor criptomonede, care se angajează să fie denominate față de dolarul american și susținute de active denominate în dolari, a depășit 200 de miliarde de dolari, mai mult decât titlurile americane pe termen scurt deținute de investitori străini majori, cum ar fi China (Figura 1, stânga). Emitenții de monede stabile, în special Tether (USDT) și Circle (USDC), își susțin tokenurile în primul rând prin obligațiuni de trezorerie pe termen scurt (T-bills) și instrumente de piață monetară, făcându-i jucători importanți pe piața datoriilor pe termen scurt. De fapt, monedele stabile susținute de dolari au cumpărat aproape 40 de miliarde de dolari din titluri de trezorerie americane pe termen scurt în 2024, dimensiunea celui mai mare fond guvernamental al pieței monetare din SUA, și mai mult decât au cumpărat majoritatea investitorilor străini (Figura 1, dreapta). Deși studiile anterioare s-au concentrat pe rolul monedelor stabile în volatilitatea criptomonedelor (Griffin și Shams, 2020), impactul lor asupra piețelor de hârtie comercială (Barthelemy et al., 2023) sau riscul lor sistemic (Bullmann et al., 2019), interacțiunea lor cu piețele tradiționale de active sigure rămâne puțin explorată.  Această lucrare examinează dacă fluxurile de monede stabile exercită o presiune măsurabilă asupra cererii asupra randamentelor Trezoreriei SUA. Am documentat două constatări cheie. În primul rând, fluxurile de monede stabile au scăzut randamentele Trezoreriei pe termen scurt într-o manieră comparabilă cu impactul QE la scară mică asupra randamentelor pe termen lung. În cea mai strictă specificație a noastră, depășind problema endogeneității prin utilizarea unei serii de șocuri cripto care afectează fluxurile de monede stabile, dar nu afectează direct randamentele Trezoreriei, am constatat că un aflux de monede stabile de 3,5 miliarde de dolari pe 5 zile (adică 2 abateri standard) ar reduce randamentul Trezoreriei la 3 luni cu aproximativ 2-2,5 puncte de bază (bps) în 10 zile. În al doilea rând, defalcăm impactul randamentului în contribuții specifice emitentului și constatăm că USDT a contribuit cel mai mult la scăderea randamentului Trezoreriei, urmat de USDC. Discutăm implicațiile politice ale acestor constatări pentru transmiterea politicii monetare, transparența rezervelor de monede stabile și stabilitatea financiară. Analiza noastră empirică se bazează pe date zilnice din ianuarie 2021 până în martie 2025. Pentru a construi o măsură a fluxurilor de monede stabile, am colectat date de capitalizare de piață pentru cele mai mari șase monede stabile susținute de USD și le-am agregat într-un singur număr. Apoi folosim modificarea de 5 zile a capitalizării bursiere totale a monedei stabile ca indicator proxy pentru intrările de monede stabile. Am colectat date despre curba randamentului Trezoreriei SUA, precum și despre prețurile criptomonedelor (Bitcoin și Ethereum). Am ales randamentul Trezoreriei la 3 luni ca variabilă de rezultat care ne interesează, deoarece cele mai mari monede stabile au dezvăluit sau au declarat public această scadență ca maturitate preferată a investiției. O proiecție locală simplă univariată care corelează modificarea randamentului Trezoreriei la 3 luni cu fluxul de stablecoin pe 5 zile poate fi supusă unor prejudecăți endogene semnificative. De fapt, această estimare normativă "naivă" sugerează că fluxul de 3,5 miliarde de dolari se corelează cu un randament al Trezoreriei la 3 luni care a scăzut cu până la 25 de puncte de bază în 30 de zile. Amploarea acestui efect este incredibil de mare, deoarece sugerează că impactul unui aflux de monede stabile cu abatere standard de 2 asupra ratelor dobânzilor pe termen scurt este similar cu cel al unei reduceri a ratei dobânzii de politică monetară a Fed. Credem că aceste estimări mari pot fi explicate prin prezența endogenității care înclină estimările în jos (adică estimări negative care sunt mai mari în raport cu efectul real) din cauza lipsei variabilei (deoarece potențialii factori de confuzie nu sunt controlați) și a simultaneității (deoarece randamentele Trezoreriei pot afecta lichiditatea stablecoins). Pentru a depăși problema endogenității, extindem mai întâi specificația proiecției locale pentru a controla curba randamentului Trezoreriei, precum și prețurile activelor cripto. Aceste variabile de control sunt împărțite în două grupuri. Primul grup include variația forward a randamentului obligațiunilor de trezorerie americane cu toate scadențele altele decât 3 luni (de la t la t+h). Controlăm evoluția curbei de randament a titlurilor de trezorerie pentru a izola impactul condiționat al fluxurilor de monede stabile asupra randamentului pe 3 luni, pe baza modificărilor randamentelor scadențelor vecine față de aceleași scadențe locale proiectate. Al doilea set de variabile de control include randamentele Trezoreriei și prețurile criptoactivelor cu o modificare de 5 zile (de la T-5 la T) pentru a controla diverse condiții financiare și macroeconomice care pot fi asociate cu fluxurile de monede stabile. Odată cu introducerea acestor variabile de control, proiecțiile locale estimează că randamentele Trezoreriei au scăzut cu 2,5 până la 5 puncte de bază după intrarea de 3,5 miliarde de dolari a stablecoin-urilor. Aceste estimări sunt semnificative statistic, dar cu aproape un ordin de mărime mai mici decât estimările "naive". Atenuarea estimărilor este în concordanță cu ceea ce ne-am aștepta de la semnele de părtinire endogenă. În cea de-a treia specificație, consolidăm și mai mult identificarea prin strategia variabilei instrumentale (IV). Conform metodologiei lui Aldasoro et al. (2025), instrumentalizăm fluxurile de stablecoin pe 5 zile cu o serie de șocuri cripto care sunt construite pe componentele imprevizibile ale Bloomberg Galaxy Crypto Index. Folosim suma acumulării secvențelor de șoc cripto ca variabile instrumentale pentru a surprinde natura specială, dar persistentă, a boom-urilor și prăbușirii pieței cripto. Prima etapă a fluxurilor de monede stabile pe 5 zile la șocuri cripto cumulative îndeplinește condiția de corelație și arată că monedele stabile tind să aibă intrări semnificative în timpul boom-urilor pieței cripto. Credem că restricția de excludere este îndeplinită, deoarece boom-ul cripto este suficient de izolat pentru a nu avea un impact semnificativ asupra prețurilor pieței de trezorerie – cu excepția cazului în care prin intrări în monede stabile, emitenții folosesc aceste fonduri pentru a cumpăra obligațiuni de trezorerie. Estimarea noastră IV sugerează că un aflux de monede stabile de 3,5 miliarde de dolari ar reduce randamentul Trezoreriei la 3 luni cu 2-2,5 puncte de bază. Aceste rezultate sunt robuste pentru modificarea setului de variabile de control, concentrându-se pe scadențele care au o corelație scăzută cu randamentul la 3 luni – dacă există, rezultatele sunt puțin mai puternice ca număr. În analiza suplimentară, nu am găsit un efect de propagare al achizițiilor de monede stabile asupra scadențelor mai lungi, cum ar fi scadențele de 2 și 5 ani, deși am găsit efecte de propagare limitate în scadențele de 10 ani. În principiu, efectele intrărilor și ieșirilor pot fi asimetrice, deoarece primul permite emitentului o anumită marjă de apreciere în momentul achizițiilor, care nu există atunci când condițiile de piață sunt stricte. Când permitem estimărilor să varieze în condiții de intrare și ieșire, constatăm că impactul ieșirilor asupra randamentelor este cantitativ mai mare decât cel al intrărilor (+6-8 bps vs. -3bps, respectiv). În cele din urmă, pe baza strategiei noastre IV și a specificațiilor de referință, defalcăm, de asemenea, impactul estimat al randamentului fluxurilor de monede stabile în contribuții specifice emitentului. Am constatat că fluxurile USDT au contribuit cel mai mult, în medie, la aproximativ 70%, în timp ce fluxurile USDC au contribuit cu aproximativ 19% la impactul randamentelor estimate. Restul a contribuit cu alți emitenți de monede stabile (aproximativ 11%). Aceste contribuții sunt proporționale din punct de vedere calitativ cu dimensiunea emitentului. Descoperirile noastre au implicații politice importante, mai ales dacă piața stablecoin-urilor continuă să crească. În ceea ce privește politica monetară, estimările noastre privind impactul randamentului sugerează că, dacă industria stablecoin-urilor continuă să crească rapid, ar putea afecta în cele din urmă transmiterea politicii monetare către randamentele Trezoreriei. Influența tot mai mare a monedelor stabile pe piața trezoreriei poate duce, de asemenea, la deficitul de active sigure pentru instituțiile financiare nebancare, ceea ce ar putea afecta primele de lichiditate. În ceea ce privește reglementarea monedelor stabile, rezultatele noastre evidențiază importanța dezvăluirii transparente a rezervelor pentru a monitoriza în mod eficient un portofoliu centralizat de rezerve de monede stabile. Când stablecoin-urile devin investitori mari pe piața trezoreriei, pot exista potențiale implicații pentru stabilitatea financiară. Pe de o parte, expune piața la riscul unei vânzări care ar putea apărea în cazul unei curse pe monedele stabile majore. De fapt, estimările noastre sugerează că acest efect asimetric este deja măsurabil. Estimările noastre pot fi limita inferioară a efectului potențial de vânzare, deoarece se bazează pe un eșantion care se bazează în principal pe piețele în creștere și, prin urmare, pot subestima potențialul de efecte neliniare sub presiune severă. În plus, stablecoin-urile în sine pot facilita strategiile de arbitraj, cum ar fi tranzacționarea bazată a trezoreriei, prin investiții precum acordurile reverse repo susținute de garanții de trezorerie, care este o preocupare principală pentru autoritățile de reglementare. Amortizoarele de capital și de lichiditate pot atenua unele dintre aceste riscuri pentru stabilitatea financiară. Analiza noastră se bazează pe date zilnice din ianuarie 2021 până în martie 2025. În primul rând, am colectat date despre capitalizarea de piață de la CoinMarketCap pentru șase monede stabile susținute de USD: USDT, USDC, TUSD, BUSD, FDUSD și PYUSD. Agregăm datele acestor monede stabile pentru a obține o măsură care măsoară capitalizarea totală de piață a monedelor stabile și apoi calculăm modificarea lor de 5 zile. Am colectat prețurile zilnice ale Bitcoin și Ethereum, cele mai mari două criptomonede, prin Yahoo Finance. Am obținut seria zilnică a curbei randamentelor Trezoreriei SUA de la FRED. Am luat în considerare următorii termeni: 1 lună, 3 luni, 6 luni, 1 an, 2 ani și 10 ani. Ca parte a strategiei noastre de identificare, am folosit și o versiune zilnică a secvenței cripto-șoc propusă de Aldasoro et al. (2025). Șocurile cripto sunt calculate ca o componentă imprevizibilă a Bloomberg Galaxy Crypto Index (BGCI), care surprinde o gamă largă de dinamici ale pieței cripto (vom oferi mai multe detalii despre șocurile cripto mai jos). Figura 2 arată capitalizarea de piață și randamentele Trezoreriei SUA ale monedelor stabile susținute de USD în perioada eșantionului. Capitalizarea de piață a monedelor stabile a crescut din a doua jumătate a anului 2023, cu o creștere semnificativă la începutul și sfârșitul anului 2024. Industria este foarte concentrată. Cele mai mari două monede stabile (USDT și USDC) reprezintă mai mult de 95% din suma restantă. Randamentele trezoreriei din eșantionul nostru acoperă atât ciclul de creștere a dobânzii, cât și ciclul de pauză și relaxare ulterioară care începe la jumătatea anului 2024. Perioada de eșantionare include, de asemenea, o perioadă de inversare semnificativă a curbei, în special linia albastră închisă care se deplasează de jos în partea de sus a curbei randamentelor.

Această lucrare examinează dacă fluxurile de monede stabile exercită o presiune măsurabilă asupra cererii asupra randamentelor Trezoreriei SUA. Am documentat două constatări cheie. În primul rând, fluxurile de monede stabile au scăzut randamentele Trezoreriei pe termen scurt într-o manieră comparabilă cu impactul QE la scară mică asupra randamentelor pe termen lung. În cea mai strictă specificație a noastră, depășind problema endogeneității prin utilizarea unei serii de șocuri cripto care afectează fluxurile de monede stabile, dar nu afectează direct randamentele Trezoreriei, am constatat că un aflux de monede stabile de 3,5 miliarde de dolari pe 5 zile (adică 2 abateri standard) ar reduce randamentul Trezoreriei la 3 luni cu aproximativ 2-2,5 puncte de bază (bps) în 10 zile. În al doilea rând, defalcăm impactul randamentului în contribuții specifice emitentului și constatăm că USDT a contribuit cel mai mult la scăderea randamentului Trezoreriei, urmat de USDC. Discutăm implicațiile politice ale acestor constatări pentru transmiterea politicii monetare, transparența rezervelor de monede stabile și stabilitatea financiară. Analiza noastră empirică se bazează pe date zilnice din ianuarie 2021 până în martie 2025. Pentru a construi o măsură a fluxurilor de monede stabile, am colectat date de capitalizare de piață pentru cele mai mari șase monede stabile susținute de USD și le-am agregat într-un singur număr. Apoi folosim modificarea de 5 zile a capitalizării bursiere totale a monedei stabile ca indicator proxy pentru intrările de monede stabile. Am colectat date despre curba randamentului Trezoreriei SUA, precum și despre prețurile criptomonedelor (Bitcoin și Ethereum). Am ales randamentul Trezoreriei la 3 luni ca variabilă de rezultat care ne interesează, deoarece cele mai mari monede stabile au dezvăluit sau au declarat public această scadență ca maturitate preferată a investiției. O proiecție locală simplă univariată care corelează modificarea randamentului Trezoreriei la 3 luni cu fluxul de stablecoin pe 5 zile poate fi supusă unor prejudecăți endogene semnificative. De fapt, această estimare normativă "naivă" sugerează că fluxul de 3,5 miliarde de dolari se corelează cu un randament al Trezoreriei la 3 luni care a scăzut cu până la 25 de puncte de bază în 30 de zile. Amploarea acestui efect este incredibil de mare, deoarece sugerează că impactul unui aflux de monede stabile cu abatere standard de 2 asupra ratelor dobânzilor pe termen scurt este similar cu cel al unei reduceri a ratei dobânzii de politică monetară a Fed. Credem că aceste estimări mari pot fi explicate prin prezența endogenității care înclină estimările în jos (adică estimări negative care sunt mai mari în raport cu efectul real) din cauza lipsei variabilei (deoarece potențialii factori de confuzie nu sunt controlați) și a simultaneității (deoarece randamentele Trezoreriei pot afecta lichiditatea stablecoins). Pentru a depăși problema endogenității, extindem mai întâi specificația proiecției locale pentru a controla curba randamentului Trezoreriei, precum și prețurile activelor cripto. Aceste variabile de control sunt împărțite în două grupuri. Primul grup include variația forward a randamentului obligațiunilor de trezorerie americane cu toate scadențele altele decât 3 luni (de la t la t+h). Controlăm evoluția curbei de randament a titlurilor de trezorerie pentru a izola impactul condiționat al fluxurilor de monede stabile asupra randamentului pe 3 luni, pe baza modificărilor randamentelor scadențelor vecine față de aceleași scadențe locale proiectate. Al doilea set de variabile de control include randamentele Trezoreriei și prețurile criptoactivelor cu o modificare de 5 zile (de la T-5 la T) pentru a controla diverse condiții financiare și macroeconomice care pot fi asociate cu fluxurile de monede stabile. Odată cu introducerea acestor variabile de control, proiecțiile locale estimează că randamentele Trezoreriei au scăzut cu 2,5 până la 5 puncte de bază după intrarea de 3,5 miliarde de dolari a stablecoin-urilor. Aceste estimări sunt semnificative statistic, dar cu aproape un ordin de mărime mai mici decât estimările "naive". Atenuarea estimărilor este în concordanță cu ceea ce ne-am aștepta de la semnele de părtinire endogenă. În cea de-a treia specificație, consolidăm și mai mult identificarea prin strategia variabilei instrumentale (IV). Conform metodologiei lui Aldasoro et al. (2025), instrumentalizăm fluxurile de stablecoin pe 5 zile cu o serie de șocuri cripto care sunt construite pe componentele imprevizibile ale Bloomberg Galaxy Crypto Index. Folosim suma acumulării secvențelor de șoc cripto ca variabile instrumentale pentru a surprinde natura specială, dar persistentă, a boom-urilor și prăbușirii pieței cripto. Prima etapă a fluxurilor de monede stabile pe 5 zile la șocuri cripto cumulative îndeplinește condiția de corelație și arată că monedele stabile tind să aibă intrări semnificative în timpul boom-urilor pieței cripto. Credem că restricția de excludere este îndeplinită, deoarece boom-ul cripto este suficient de izolat pentru a nu avea un impact semnificativ asupra prețurilor pieței de trezorerie – cu excepția cazului în care prin intrări în monede stabile, emitenții folosesc aceste fonduri pentru a cumpăra obligațiuni de trezorerie. Estimarea noastră IV sugerează că un aflux de monede stabile de 3,5 miliarde de dolari ar reduce randamentul Trezoreriei la 3 luni cu 2-2,5 puncte de bază. Aceste rezultate sunt robuste pentru modificarea setului de variabile de control, concentrându-se pe scadențele care au o corelație scăzută cu randamentul la 3 luni – dacă există, rezultatele sunt puțin mai puternice ca număr. În analiza suplimentară, nu am găsit un efect de propagare al achizițiilor de monede stabile asupra scadențelor mai lungi, cum ar fi scadențele de 2 și 5 ani, deși am găsit efecte de propagare limitate în scadențele de 10 ani. În principiu, efectele intrărilor și ieșirilor pot fi asimetrice, deoarece primul permite emitentului o anumită marjă de apreciere în momentul achizițiilor, care nu există atunci când condițiile de piață sunt stricte. Când permitem estimărilor să varieze în condiții de intrare și ieșire, constatăm că impactul ieșirilor asupra randamentelor este cantitativ mai mare decât cel al intrărilor (+6-8 bps vs. -3bps, respectiv). În cele din urmă, pe baza strategiei noastre IV și a specificațiilor de referință, defalcăm, de asemenea, impactul estimat al randamentului fluxurilor de monede stabile în contribuții specifice emitentului. Am constatat că fluxurile USDT au contribuit cel mai mult, în medie, la aproximativ 70%, în timp ce fluxurile USDC au contribuit cu aproximativ 19% la impactul randamentelor estimate. Restul a contribuit cu alți emitenți de monede stabile (aproximativ 11%). Aceste contribuții sunt proporționale din punct de vedere calitativ cu dimensiunea emitentului. Descoperirile noastre au implicații politice importante, mai ales dacă piața stablecoin-urilor continuă să crească. În ceea ce privește politica monetară, estimările noastre privind impactul randamentului sugerează că, dacă industria stablecoin-urilor continuă să crească rapid, ar putea afecta în cele din urmă transmiterea politicii monetare către randamentele Trezoreriei. Influența tot mai mare a monedelor stabile pe piața trezoreriei poate duce, de asemenea, la deficitul de active sigure pentru instituțiile financiare nebancare, ceea ce ar putea afecta primele de lichiditate. În ceea ce privește reglementarea monedelor stabile, rezultatele noastre evidențiază importanța dezvăluirii transparente a rezervelor pentru a monitoriza în mod eficient un portofoliu centralizat de rezerve de monede stabile. Când stablecoin-urile devin investitori mari pe piața trezoreriei, pot exista potențiale implicații pentru stabilitatea financiară. Pe de o parte, expune piața la riscul unei vânzări care ar putea apărea în cazul unei curse pe monedele stabile majore. De fapt, estimările noastre sugerează că acest efect asimetric este deja măsurabil. Estimările noastre pot fi limita inferioară a efectului potențial de vânzare, deoarece se bazează pe un eșantion care se bazează în principal pe piețele în creștere și, prin urmare, pot subestima potențialul de efecte neliniare sub presiune severă. În plus, stablecoin-urile în sine pot facilita strategiile de arbitraj, cum ar fi tranzacționarea bazată a trezoreriei, prin investiții precum acordurile reverse repo susținute de garanții de trezorerie, care este o preocupare principală pentru autoritățile de reglementare. Amortizoarele de capital și de lichiditate pot atenua unele dintre aceste riscuri pentru stabilitatea financiară. Analiza noastră se bazează pe date zilnice din ianuarie 2021 până în martie 2025. În primul rând, am colectat date despre capitalizarea de piață de la CoinMarketCap pentru șase monede stabile susținute de USD: USDT, USDC, TUSD, BUSD, FDUSD și PYUSD. Agregăm datele acestor monede stabile pentru a obține o măsură care măsoară capitalizarea totală de piață a monedelor stabile și apoi calculăm modificarea lor de 5 zile. Am colectat prețurile zilnice ale Bitcoin și Ethereum, cele mai mari două criptomonede, prin Yahoo Finance. Am obținut seria zilnică a curbei randamentelor Trezoreriei SUA de la FRED. Am luat în considerare următorii termeni: 1 lună, 3 luni, 6 luni, 1 an, 2 ani și 10 ani. Ca parte a strategiei noastre de identificare, am folosit și o versiune zilnică a secvenței cripto-șoc propusă de Aldasoro et al. (2025). Șocurile cripto sunt calculate ca o componentă imprevizibilă a Bloomberg Galaxy Crypto Index (BGCI), care surprinde o gamă largă de dinamici ale pieței cripto (vom oferi mai multe detalii despre șocurile cripto mai jos). Figura 2 arată capitalizarea de piață și randamentele Trezoreriei SUA ale monedelor stabile susținute de USD în perioada eșantionului. Capitalizarea de piață a monedelor stabile a crescut din a doua jumătate a anului 2023, cu o creștere semnificativă la începutul și sfârșitul anului 2024. Industria este foarte concentrată. Cele mai mari două monede stabile (USDT și USDC) reprezintă mai mult de 95% din suma restantă. Randamentele trezoreriei din eșantionul nostru acoperă atât ciclul de creștere a dobânzii, cât și ciclul de pauză și relaxare ulterioară care începe la jumătatea anului 2024. Perioada de eșantionare include, de asemenea, o perioadă de inversare semnificativă a curbei, în special linia albastră închisă care se deplasează de jos în partea de sus a curbei randamentelor.  cântar. Se estimează că impactul randamentului de 2 până la 2,5 puncte de bază provine de la intrările de monede stabile de 3,5 miliarde de dolari (sau 2 abateri standard), care până la sfârșitul anului 2024, Dimensiunea industriei este de aproximativ 200 de miliarde de dolari. Pe măsură ce industria monedelor stabile continuă să crească, nu este nerezonabil să ne așteptăm ca amprenta sa pe piața Trezoreriei să crească. Presupunând că până în 2028, industria stablecoin-urilor va crește de 10 ori până la 2 trilioane de dolari, diferența de trafic pe 5 zile crește proporțional. Fluxul de 2 abateri standard ar ajunge apoi la aproximativ 11 miliarde de dolari, cu un impact estimat de -6,28 până la 7,85 puncte de bază asupra randamentelor Trezoreriei. Aceste estimări sugerează că industria în creștere a monedelor stabile ar putea în cele din urmă să atenueze randamentele pe termen scurt, afectând complet transmiterea politicii monetare a Fed la randamentele pieței. mecanism. Există cel puțin trei canale pentru ca monedele stabile să influențeze prețurile pe piața Trezoreriei. Prima este prin cerere directă, deoarece achiziționarea de monede stabile reduce oferta disponibilă de bani de hârtie, atâta timp cât banii care curg în moneda stabilă nu curg în bonurile de trezorerie. Al doilea canal este indirect, deoarece cererea de monede stabile pentru titlurile de trezorerie americane ar putea ușura constrângerile de bilanț ale comercianților. Acest lucru, la rândul său, va afecta prețurile activelor, deoarece acest lucru va reduce oferta de titluri de trezorerie pe care traderii trebuie să le absoarbă. Al treilea canal este efectul de semnal, deoarece intrările mari pot deveni un semnal al apetitului pentru risc instituțional sau al lipsei acestuia, pe care investitorii îl încorporează apoi pe piață. Implicații politice. Politicile privind transparența rezervelor vor interacționa cu amprenta tot mai mare a monedelor stabile pe piața Trezoreriei. De exemplu, dezvăluirile de rezerve cu granulație fină ale USDC îmbunătățesc predictibilitatea pieței, în timp ce opacitatea USDT complică analiza. Cerințele de reglementare pentru raportarea standardizată ar putea atenua riscul sistemic reprezentat de proprietatea centralizată a obligațiunilor guvernamentale, făcând unele dintre aceste fluxuri mai transparente și mai previzibile. În timp ce piața stablecoin-urilor este încă relativ mică, emitenții de stablecoins sunt deja un jucător semnificativ pe piața trezoreriei, iar constatările noastre sugerează că randamentele au deja un anumit impact în acest stadiu incipient.

cântar. Se estimează că impactul randamentului de 2 până la 2,5 puncte de bază provine de la intrările de monede stabile de 3,5 miliarde de dolari (sau 2 abateri standard), care până la sfârșitul anului 2024, Dimensiunea industriei este de aproximativ 200 de miliarde de dolari. Pe măsură ce industria monedelor stabile continuă să crească, nu este nerezonabil să ne așteptăm ca amprenta sa pe piața Trezoreriei să crească. Presupunând că până în 2028, industria stablecoin-urilor va crește de 10 ori până la 2 trilioane de dolari, diferența de trafic pe 5 zile crește proporțional. Fluxul de 2 abateri standard ar ajunge apoi la aproximativ 11 miliarde de dolari, cu un impact estimat de -6,28 până la 7,85 puncte de bază asupra randamentelor Trezoreriei. Aceste estimări sugerează că industria în creștere a monedelor stabile ar putea în cele din urmă să atenueze randamentele pe termen scurt, afectând complet transmiterea politicii monetare a Fed la randamentele pieței. mecanism. Există cel puțin trei canale pentru ca monedele stabile să influențeze prețurile pe piața Trezoreriei. Prima este prin cerere directă, deoarece achiziționarea de monede stabile reduce oferta disponibilă de bani de hârtie, atâta timp cât banii care curg în moneda stabilă nu curg în bonurile de trezorerie. Al doilea canal este indirect, deoarece cererea de monede stabile pentru titlurile de trezorerie americane ar putea ușura constrângerile de bilanț ale comercianților. Acest lucru, la rândul său, va afecta prețurile activelor, deoarece acest lucru va reduce oferta de titluri de trezorerie pe care traderii trebuie să le absoarbă. Al treilea canal este efectul de semnal, deoarece intrările mari pot deveni un semnal al apetitului pentru risc instituțional sau al lipsei acestuia, pe care investitorii îl încorporează apoi pe piață. Implicații politice. Politicile privind transparența rezervelor vor interacționa cu amprenta tot mai mare a monedelor stabile pe piața Trezoreriei. De exemplu, dezvăluirile de rezerve cu granulație fină ale USDC îmbunătățesc predictibilitatea pieței, în timp ce opacitatea USDT complică analiza. Cerințele de reglementare pentru raportarea standardizată ar putea atenua riscul sistemic reprezentat de proprietatea centralizată a obligațiunilor guvernamentale, făcând unele dintre aceste fluxuri mai transparente și mai previzibile. În timp ce piața stablecoin-urilor este încă relativ mică, emitenții de stablecoins sunt deja un jucător semnificativ pe piața trezoreriei, iar constatările noastre sugerează că randamentele au deja un anumit impact în acest stadiu incipient. Politica monetară va interacționa, de asemenea, cu rolul stablecoin-urilor ca investitori pe piața Trezoreriei. De exemplu, într-o situație în care monedele stabile devin foarte mari, comprimarea randamentului determinată de monedele stabile ar putea slăbi controlul Fed asupra ratelor dobânzilor pe termen scurt, ceea ce ar putea necesita o politică monetară coordonată între autoritățile de reglementare pentru a influența în mod eficient condițiile financiare. Această viziune nu este doar teoretică – de exemplu, "dilema verde" de la începutul secolului 21 provine din faptul că politica monetară a Fed nu a avut impactul dorit asupra randamentelor obligațiunilor de trezorerie pe termen lung. La acea vreme, acest lucru s-a datorat în mare parte cererii uriașe de titluri de trezorerie americane din partea investitorilor străini, care a afectat prețurile pe piața trezoreriei SUA.

În cele din urmă, monedele stabile devin investitori pe piața Trezoreriei, ceea ce are un impact clar asupra stabilității financiare. După cum s-a discutat în literatura despre monedele stabile, acestea sunt încă funcționale, iar bilanțurile lor sunt supuse riscului de lichiditate și de rată a dobânzii, precum și unui anumit risc de credit. Prin urmare, dacă o monedă stabilă majoră este supusă unei presiuni severe de răscumpărare, mai ales având în vedere lipsa unei ferestre de reducere sau a unui creditor de ultimă instanță, o poziție concentrată în bonuri de trezorerie ar putea expune piața la o vânzare, în special a celor care nu vor ajunge la maturitate imediat. Dovezile pe care le furnizăm cu privire la efectul asimetric sugerează că stablecoin-urile pot avea un impact mai mare asupra pieței Trezoreriei într-un mediu caracterizat de ieșiri mari și puternice. În acest sens, magnitudinile sugerate de estimările noastre pot fi o limită inferioară, deoarece se bazează pe un eșantion care include în principal o piață în creștere. Acest lucru se va schimba probabil pe măsură ce industria stablecoin-urilor crește, exacerbând îngrijorările cu privire la stabilitatea pieței Trezoreriei.

limită. Analiza noastră oferă câteva dovezi preliminare ale amprentei emergente a monedelor stabile pe piața Trezoreriei. Cu toate acestea, rezultatele noastre trebuie interpretate cu prudență. În primul rând, ne confruntăm cu constrângeri de date în analiza noastră, deoarece portofoliul de rezerve USDT este dezvăluit incomplet la data de expirare, ceea ce complică identificarea. Prin urmare, trebuie să presupunem care scadență a bonurilor de trezorerie este cel mai probabil să fie afectată de fluxurile de monede stabile. În al doilea rând, controlăm volatilitatea piețelor financiare prin includerea randamentelor Bitcoin și Ether, precum și modificările randamentelor la diferite scadențe ale Trezoreriei. Cu toate acestea, este posibil ca aceste variabile să nu surprindă pe deplin sentimentul de risc și condițiile macroeconomice care afectează în mod colectiv fluxurile de monede stabile și randamentele Trezoreriei. Am încercat să rezolvăm această problemă cu o strategie de variabile de instrument, dar ne-am dat seama că variabilele noastre de instrument în sine pot fi limitate, inclusiv specificații greșite în modelul nostru de proiect local. În plus, din cauza constrângerilor de date și a concentrației mari a industriei stablecoin, estimările noastre se bazează aproape în întregime pe variațiile seriilor de timp, deoarece secțiunea transversală este prea limitată pentru a fi exploatată într-un mod semnificativ.

Una peste alta, monedele stabile au devenit jucători importanți pe piața Trezoreriei, având un impact semnificativ măsurabil asupra randamentelor pe termen scurt. Creșterea lor estompează granițele dintre criptomonede și finanțele tradiționale, cerând autorităților de reglementare să se concentreze pe modul în care sunt rezervate, impactul potențial asupra transmiterii politicii monetare și riscurile pentru stabilitatea financiară. Cercetările viitoare ar putea explora efectele de propagare transfrontaliere și interacțiunile cu fondurile de piață monetară, în special în timpul crizelor de lichiditate.