As conversas convencionais sobre ativos digitais se concentram principalmente no desempenho dramático dos preços do bitcoin e do ether. Durante anos, os investidores de varejo e institucionais visaram a exposição beta, ou retornos que refletem o mercado de criptomoedas mais amplo. No entanto, a introdução de produtos como fundos negociados em bolsa (ETFs) de bitcoin e produtos negociados em bolsa (ETPs) tornaram a obtenção do beta mais acessível, com esses produtos atraindo mais de US$ 100 bilhões em capital institucional.

Mas à medida que a classe de ativos amadurece, a conversa está mudando. Mais instituições estão agora buscando alfa, ou retornos que excedem o mercado, por meio de estratégias gerenciadas ativamente.

O papel dos retornos não correlacionados na diversificação

A baixa correlação com ativos tradicionais aumenta o papel dos ativos digitais em portfólios diversificados. Desde 2015, a correlação diária do bitcoin com o índice Russell 1000 tem sido de apenas 0,231, o que significa que os retornos diários do bitcoin se movem apenas fracamente na mesma direção que o índice Russell 1000, com o ouro e os mercados emergentes permanecendo igualmente baixos. Uma modesta alocação de 5% para bitcoin em um portfólio 60/40, um portfólio contendo 60% de ações e 40% de renda fixa, demonstrou aumentar o índice de Sharpe (a medida do retorno ajustado ao risco em um portfólio) de 1,03 para 1,43. Mesmo dentro da própria criptomoeda, correlações variadas permitem a diversificação intra-ativos. Isso torna os ativos digitais uma ferramenta poderosa para o aumento do retorno ajustado ao risco [ver Quadro 1].

Ativos digitais entram na era ativa

Assim como os fundos de hedge e private equity redefiniram os mercados tradicionais, os ativos digitais agora estão evoluindo além do investimento em índices. Nas finanças tradicionais, a gestão ativa representa mais de 60% dos ativos globais. Com assimetrias informacionais, infraestrutura fragmentada e preços inconsistentes, os ativos digitais apresentam um cenário atraente para a geração alfa.

Essa transição reflete os estágios iniciais da indústria de alternativos, quando os fundos de hedge e o private equity capitalizaram as ineficiências muito antes de essas estratégias serem adotadas pelo mainstream.

Ineficiências de mercado

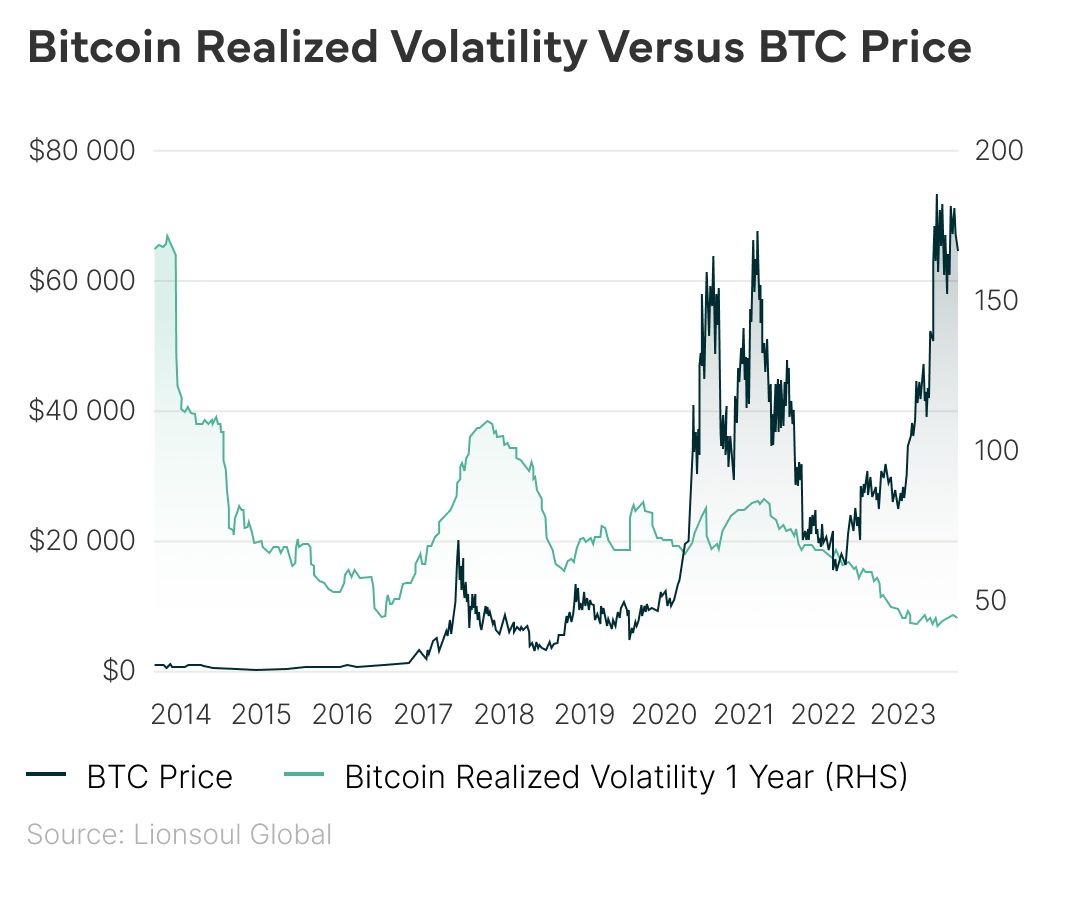

Os mercados de criptomoedas permanecem voláteis e estruturalmente ineficientes. Embora a volatilidade anualizada do bitcoin tenha caído abaixo de 40% em 2024, ela permanece mais do que o dobro da do S&P 500. Inconsistências de preços entre as exchanges, fragmentação regulatória e o domínio do comportamento do varejo criam oportunidades significativas para gerentes ativos.

Essas ineficiências - combinadas com a concorrência limitada em estratégias alfa de nível institucional - apresentam um argumento convincente para abordagens de investimento especializadas.

- Estratégias de arbitragem: A utilização de estratégias de negociação, como cash and carry, que captura spreads entre preços à vista e futuros, ou negociação de base, que envolve a entrada de posições compradas em ativos com desconto e posições vendidas em premium, permite a geração de alfa utilizando ineficiências de mercado no mercado de ativos digitais.

- Estratégias de criação de mercado: Os formadores de mercado obtêm retornos colocando cotações de compra / venda para capturar o spread. O sucesso depende do gerenciamento de riscos como exposição de estoque e derrapagem, especialmente em mercados fragmentados ou voláteis.

- Yield farming: O yield farming aproveita as soluções de escalonamento da Camada 2, plataformas de finanças descentralizadas (DeFi) e pontes de cadeia cruzada. Os investidores podem obter rendimentos por meio de protocolos de empréstimo ou fornecendo liquidez em exchanges descentralizadas (DEXs), geralmente ganhando taxas de negociação e incentivos de token.

- Estratégia de arbitragem de volatilidade: Essa estratégia visa a lacuna entre a volatilidade implícita e realizada nos mercados de opções de criptomoedas, oferecendo alfa neutro para o mercado por meio de previsão avançada e gerenciamento de risco.

Alta vantagem e um universo em expansão

Enquanto isso, novas oportunidades continuam a surgir. Os ativos tokenizados do mundo real (RWAs) devem ultrapassar US$ 10,9 trilhões até 2030, enquanto os protocolos DeFi, que acumularam 17.000 tokens e modelos de negócios exclusivos, acumulando US$ 108 bilhões + em ativos, devem ultrapassar US$ 500 bilhões em valor até 2027. Tudo isso aponta para um ecossistema de ativos digitais em constante expansão e desenvolvimento, ideal para os investidores utilizarem como um meio legítimo de geração de alfa.

O preço do Bitcoin aumentou ao longo dos anos, enquanto sua volatilidade realizada a longo prazo diminuiu constantemente, sinalizando um mercado em amadurecimento.