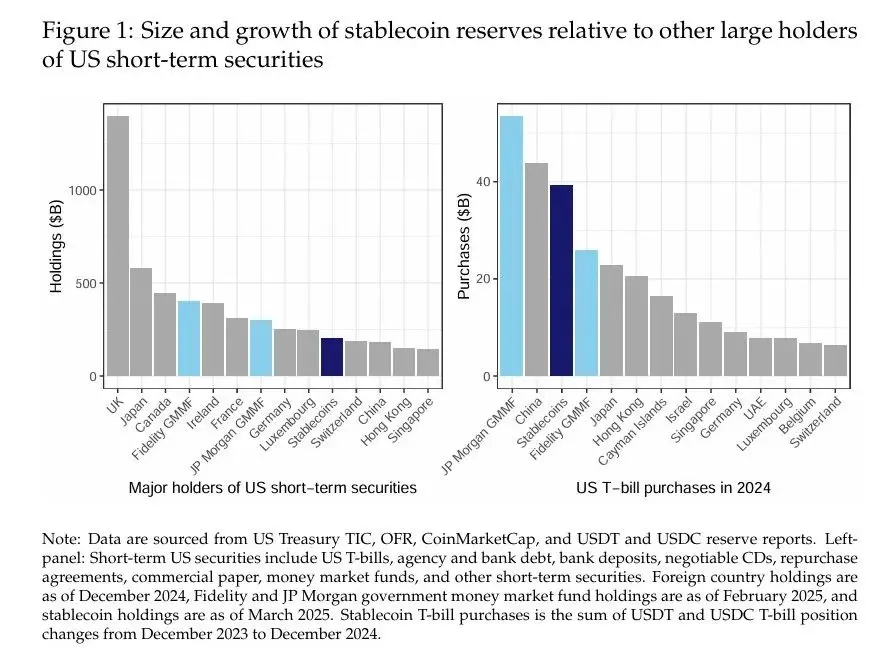

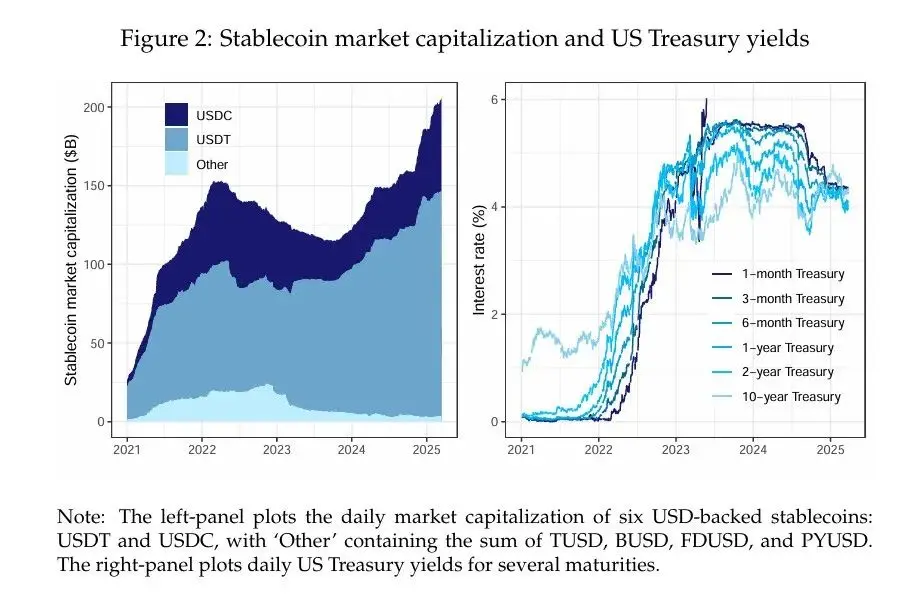

Autorzy: Rashad Ahmed i Iñaki Aldasoro Kompilacja: Instytut Badań Fintech, Uniwersytet Chiński Stablecoiny oparte na dolarze odnotowały znaczny wzrost i są gotowe do przekształcenia rynków finansowych. Według stanu na marzec 2025 r. łączne AUM tych kryptowalut, które mają być denominowane w stosunku do dolara amerykańskiego i zabezpieczone aktywami denominowanymi w dolarach, przekroczyły 200 miliardów dolarów, czyli więcej niż krótkoterminowe amerykańskie papiery wartościowe posiadane przez głównych inwestorów zagranicznych, takich jak Chiny (Rysunek 1, po lewej). Emitenci stablecoinów, w szczególności Tether (USDT) i Circle (USDC), wspierają swoje tokeny przede wszystkim poprzez krótkoterminowe obligacje skarbowe USA (bony skarbowe) i instrumenty rynku pieniężnego, co czyni ich znaczącymi graczami na rynku krótkoterminowego długu. W rzeczywistości stablecoiny zabezpieczone dolarem kupiły w 2024 r. krótkoterminowe amerykańskie obligacje skarbowe o wartości prawie 40 miliardów dolarów, czyli tyle, ile wynosi największy fundusz rynku pieniężnego rządu USA, i więcej niż kupiła większość inwestorów zagranicznych (Rysunek 1, po prawej). Chociaż poprzednie badania koncentrowały się na roli stablecoinów w zmienności kryptowalut (Griffin i Shams, 2020), ich wpływie na rynki papierów komercyjnych (Barthelemy i in., 2023) lub ryzyku systemowym (Bullmann i in., 2019), ich interakcja z tradycyjnymi bezpiecznymi rynkami aktywów pozostaje niedostatecznie zbadana.  W niniejszym artykule przeanalizowano, czy przepływy stablecoinów wywierają mierzalną presję popytową na rentowności amerykańskich obligacji skarbowych. Udokumentowaliśmy dwa kluczowe ustalenia. Po pierwsze, przepływy stablecoinów obniżyły krótkoterminowe rentowności obligacji skarbowych w sposób porównywalny z wpływem luzowania ilościowego na małą skalę na długoterminowe rentowności. W naszej najbardziej rygorystycznej specyfikacji, przezwyciężając problem endogeniczności za pomocą serii szoków kryptowalutowych, które wpływają na przepływy stablecoinów, ale nie wpływają bezpośrednio na rentowności obligacji skarbowych, stwierdziliśmy, że 5-dniowy napływ stablecoinów o wartości 3,5 miliarda dolarów (tj. 2 odchylenia standardowe) zmniejszyłby 3-miesięczną rentowność obligacji skarbowych o około 2-2,5 punktu bazowego (pb) w ciągu 10 dni. Po drugie, rozkładamy wpływ rentowności na wkłady specyficzne dla emitenta i stwierdzamy, że USDT w największym stopniu przyczynił się do spadku rentowności obligacji skarbowych, a następnie USDC. Omawiamy polityczne implikacje tych ustaleń dla transmisji polityki pieniężnej, przejrzystości rezerw stablecoinów i stabilności finansowej. Nasza analiza empiryczna opiera się na danych dziennych od stycznia 2021 r. do marca 2025 r. Aby skonstruować miarę przepływów stablecoinów, zebraliśmy dane dotyczące kapitalizacji rynkowej dla sześciu największych stablecoinów wspieranych przez USD i zagregowaliśmy je w jedną liczbę. Następnie wykorzystujemy 5-dniową zmianę całkowitej kapitalizacji rynkowej stablecoina jako wskaźnika zastępczego dla napływów stablecoinów. Zebraliśmy dane na temat krzywej dochodowości amerykańskich obligacji skarbowych, a także cen kryptowalut (Bitcoin i Ethereum). Jako zmienną wynikową, która nas interesuje, wybraliśmy 3-miesięczną rentowność obligacji skarbowych, ponieważ największe stablecoiny ujawniły lub publicznie określiły ten termin zapadalności jako preferowany termin zapadalności inwestycji. Prosta, jednowymiarowa projekcja lokalna, która koreluje zmianę rentowności 3-miesięcznych obligacji skarbowych z 5-dniowym przepływem stablecoinów, może podlegać znaczącym endogenicznym odchyleniom. W rzeczywistości to "naiwne" szacunki normatywne sugerują, że napływ stablecoinów o wartości 3,5 miliarda dolarów koreluje ze spadkiem rentowności 3-miesięcznych obligacji skarbowych aż o 25 punktów bazowych w ciągu 30 dni. Skala tego efektu jest niewiarygodnie duża, ponieważ sugeruje, że wpływ napływu stablecoinów o 2 odchyleniach standardowych na krótkoterminowe stopy procentowe jest podobny do wpływu obniżki stopy procentowej Fedu. Uważamy, że te duże szacunki można wytłumaczyć obecnością endogeniczności, która zniekształca szacunki w dół (tj. ujemne szacunki, które są większe w stosunku do rzeczywistego efektu) z powodu braku odchylenia zmiennych (ponieważ potencjalne czynniki zakłócające nie są kontrolowane) i błędu jednoczesności (ponieważ rentowność obligacji skarbowych może wpływać na płynność stablecoinów). Aby przezwyciężyć problem endogeniczności, najpierw rozszerzamy lokalną specyfikację projekcji, aby kontrolować krzywą dochodowości obligacji skarbowych, a także ceny aktywów kryptograficznych. Te zmienne kontrolne są podzielone na dwie grupy. Do pierwszej grupy zalicza się zmianę terminową rentowności obligacji skarbowych USA o wszystkich terminach zapadalności innych niż 3 miesiące (od t do t+h). Kontrolujemy ewolucję terminowej krzywej dochodowości obligacji skarbowych, aby wyizolować warunkowy wpływ przepływów stablecoinów na 3-miesięczną rentowność w oparciu o zmiany rentowności sąsiednich terminów zapadalności w tych samych lokalnych prognozowanych terminach zapadalności. Drugi zestaw zmiennych kontrolnych obejmuje rentowności obligacji skarbowych i ceny kryptowalut z 5-dniową zmianą (z T-5 na T) w celu kontroli różnych warunków finansowych i makroekonomicznych, które mogą być związane z przepływami stablecoinów. Wraz z wprowadzeniem tych zmiennych kontrolnych, lokalne prognozy szacują, że rentowności obligacji skarbowych spadły o 2,5 do 5 punktów bazowych po napływie stablecoinów o wartości 3,5 miliarda dolarów. Szacunki te są statystycznie istotne, ale prawie o rząd wielkości mniejsze niż "naiwne" szacunki. Tłumienie szacunków jest zgodne z tym, czego oczekiwalibyśmy od endogenicznych znaków odchylenia. W trzeciej specyfikacji jeszcze bardziej wzmacniamy identyfikację poprzez strategię zmiennej instrumentalnej (IV). Zgodnie z metodologią Aldasoro i in. (2025) instrumentalizujemy 5-dniowe przepływy stablecoinów za pomocą serii szoków kryptowalutowych, które są zbudowane na nieprzewidywalnych komponentach Bloomberg Galaxy Crypto Index. Używamy sumy akumulacji sekwencji szoku kryptowalutowego jako zmiennych instrumentalnych, aby uchwycić szczególny, ale trwały charakter wzrostów i krachów na rynku kryptowalut. Pierwszego etapu regresji 5-dniowych przepływów stablecoinów do skumulowanych szoków kryptowalutowych spełnia warunek korelacji i pokazuje, że stablecoiny mają tendencję do znacznych napływów podczas boomów na rynku kryptowalut. Uważamy, że ograniczenie wykluczenia zostało spełnione, ponieważ konkretny boom na kryptowaluty jest na tyle odizolowany, że nie ma znaczącego wpływu na wycenę na rynku obligacji skarbowych – chyba że poprzez napływy do stablecoinów emitenci wykorzystują te środki do zakupu obligacji skarbowych. Nasze IV szacunki sugerują, że napływ stablecoinów w wysokości 3,5 miliarda dolarów obniżyłby rentowność 3-miesięcznych obligacji skarbowych o 2-2,5 punktu bazowego. Wyniki te są solidne dla zmiany zestawu zmiennych kontrolnych poprzez skupienie się na terminach zapadalności, które mają niską korelację z 3-miesięczną rentownością – jeśli w ogóle, wyniki są nieco silniejsze pod względem liczby. W analizie dodatkowej nie stwierdziliśmy efektu mnożnikowego zakupów stablecoinów na dłuższe terminy zapadalności, takie jak 2-letnie i 5-letnie terminy zapadalności, chociaż stwierdziliśmy ograniczone skutki uboczne w przypadku 10-letnich terminów zapadalności. Co do zasady skutki wpływów i wypływów mogą być asymetryczne, ponieważ te pierwsze pozostawiają emitentowi pewną swobodę w zakresie harmonogramu zakupów, która nie ma miejsca, gdy warunki rynkowe są napięte. Jeśli pozwolimy, aby szacunki różniły się w warunkach napływu i odpływu, okaże się, że wpływ odpływów na plony jest ilościowo większy niż wpływ napływów (odpowiednio +6-8 punktów bazowych i -3 punkty bazowe). Wreszcie, w oparciu o naszą strategię IV i specyfikacje bazowe, rozkładamy również szacowany wpływ przepływów stablecoinów na wpływy związane z rentownością na wkłady specyficzne dla emitenta. Odkryliśmy, że przepływy USDT przyczyniły się średnio do około 70%, podczas gdy przepływy USDC przyczyniły się do około 19% wpływu szacowanych zysków. Pozostali emitenci stablecoinów przyczynili się do reszty (około 11%). Wkłady te są jakościowo proporcjonalne do wielkości emitenta. Nasze ustalenia mają ważne implikacje polityczne, zwłaszcza jeśli rynek stablecoinów będzie nadal rósł. Jeśli chodzi o politykę pieniężną, nasze szacunki dotyczące wpływu rentowności sugerują, że jeśli branża stablecoinów będzie nadal szybko rosła, może to ostatecznie wpłynąć na transmisję polityki pieniężnej na rentowności obligacji skarbowych. Rosnący wpływ stablecoinów na rynku obligacji skarbowych może również prowadzić do niedoboru bezpiecznych aktywów dla niebankowych instytucji finansowych, co może wpłynąć na premie za płynność. Jeśli chodzi o regulację stablecoinów, nasze wyniki podkreślają znaczenie przejrzystego ujawniania rezerw w celu skutecznego monitorowania scentralizowanego portfela rezerw stablecoinów. Kiedy stablecoiny stają się dużymi inwestorami na rynku skarbowym, mogą wystąpić potencjalne implikacje dla stabilności finansowej. Z jednej strony naraża rynek na ryzyko wyprzedaży, która mogłaby nastąpić w przypadku runu na główne stablecoiny. W rzeczywistości nasze szacunki sugerują, że ten asymetryczny efekt jest już mierzalny. Nasze szacunki mogą stanowić dolną granicę potencjalnego efektu sprzedaży, ponieważ opierają się na próbie, która opiera się głównie na rynkach rozwijających się, a zatem mogą zaniżać potencjał efektów nieliniowych pod silną presją. Ponadto same stablecoiny mogą ułatwiać strategie arbitrażowe, takie jak handel oparty na obligacjach skarbowych, poprzez inwestycje, takie jak umowy reverse repo zabezpieczone zabezpieczeniem skarbu państwa, co jest głównym zmartwieniem organów regulacyjnych. kapitałowe i płynnościowe mogą ograniczyć niektóre z tych zagrożeń dla stabilności finansowej. Nasza analiza opiera się na danych dziennych od stycznia 2021 r. do marca 2025 r. Po pierwsze, zebraliśmy dane dotyczące kapitalizacji rynkowej z CoinMarketCap dla sześciu stablecoinów wspieranych przez USDT: USDT, USDC, TUSD, BUSD, FDUSD i PYUSD. Agregujemy dane tych stablecoinów, aby uzyskać metrykę, która mierzy całkowitą kapitalizację rynkową stablecoinów, a następnie obliczamy ich 5-dniową zmianę. Zebraliśmy dzienne ceny Bitcoina i Ethereum, dwóch największych kryptowalut, za pośrednictwem Yahoo Finance. Otrzymaliśmy dzienną serię krzywej dochodowości amerykańskich obligacji skarbowych z FRED. Rozważaliśmy następujące warunki: 1 miesiąc, 3 miesiące, 6 miesięcy, 1 rok, 2 lata i 10 lat. W ramach naszej strategii identyfikacji wykorzystaliśmy również codzienną wersję sekwencji szoku kryptograficznego zaproponowaną przez Aldasoro i in. (2025). Szoki kryptowalutowe są obliczane jako nieprzewidywalny składnik indeksu Bloomberg Galaxy Crypto Index (BGCI), który ujmuje szeroki zakres dynamiki rynku kryptowalut (więcej szczegółów na temat szoków kryptowalutowych podamy poniżej). Rysunek 2 przedstawia kapitalizację rynkową i rentowność amerykańskich obligacji skarbowych stablecoinów wspieranych przez USD w okresie próby. Kapitalizacja rynku stablecoinów rośnie od drugiej połowy 2023 roku, ze znacznym wzrostem na początku i pod koniec 2024 roku. Branża jest wysoce skoncentrowana. Dwa największe stablecoiny (USDT i USDC) odpowiadają za ponad 95% pozostałej kwoty. Rentowności obligacji skarbowych w naszej próbie obejmują zarówno cykl podwyżek stóp procentowych, jak i pauzę i następujący po niej cykl luzowania, który rozpoczyna się około połowy 2024 r. Okres próby obejmuje również okres znacznego odwrócenia krzywej, w szczególności ciemnoniebieskiej linii przesuwającej się od dołu do góry krzywej dochodowości.

W niniejszym artykule przeanalizowano, czy przepływy stablecoinów wywierają mierzalną presję popytową na rentowności amerykańskich obligacji skarbowych. Udokumentowaliśmy dwa kluczowe ustalenia. Po pierwsze, przepływy stablecoinów obniżyły krótkoterminowe rentowności obligacji skarbowych w sposób porównywalny z wpływem luzowania ilościowego na małą skalę na długoterminowe rentowności. W naszej najbardziej rygorystycznej specyfikacji, przezwyciężając problem endogeniczności za pomocą serii szoków kryptowalutowych, które wpływają na przepływy stablecoinów, ale nie wpływają bezpośrednio na rentowności obligacji skarbowych, stwierdziliśmy, że 5-dniowy napływ stablecoinów o wartości 3,5 miliarda dolarów (tj. 2 odchylenia standardowe) zmniejszyłby 3-miesięczną rentowność obligacji skarbowych o około 2-2,5 punktu bazowego (pb) w ciągu 10 dni. Po drugie, rozkładamy wpływ rentowności na wkłady specyficzne dla emitenta i stwierdzamy, że USDT w największym stopniu przyczynił się do spadku rentowności obligacji skarbowych, a następnie USDC. Omawiamy polityczne implikacje tych ustaleń dla transmisji polityki pieniężnej, przejrzystości rezerw stablecoinów i stabilności finansowej. Nasza analiza empiryczna opiera się na danych dziennych od stycznia 2021 r. do marca 2025 r. Aby skonstruować miarę przepływów stablecoinów, zebraliśmy dane dotyczące kapitalizacji rynkowej dla sześciu największych stablecoinów wspieranych przez USD i zagregowaliśmy je w jedną liczbę. Następnie wykorzystujemy 5-dniową zmianę całkowitej kapitalizacji rynkowej stablecoina jako wskaźnika zastępczego dla napływów stablecoinów. Zebraliśmy dane na temat krzywej dochodowości amerykańskich obligacji skarbowych, a także cen kryptowalut (Bitcoin i Ethereum). Jako zmienną wynikową, która nas interesuje, wybraliśmy 3-miesięczną rentowność obligacji skarbowych, ponieważ największe stablecoiny ujawniły lub publicznie określiły ten termin zapadalności jako preferowany termin zapadalności inwestycji. Prosta, jednowymiarowa projekcja lokalna, która koreluje zmianę rentowności 3-miesięcznych obligacji skarbowych z 5-dniowym przepływem stablecoinów, może podlegać znaczącym endogenicznym odchyleniom. W rzeczywistości to "naiwne" szacunki normatywne sugerują, że napływ stablecoinów o wartości 3,5 miliarda dolarów koreluje ze spadkiem rentowności 3-miesięcznych obligacji skarbowych aż o 25 punktów bazowych w ciągu 30 dni. Skala tego efektu jest niewiarygodnie duża, ponieważ sugeruje, że wpływ napływu stablecoinów o 2 odchyleniach standardowych na krótkoterminowe stopy procentowe jest podobny do wpływu obniżki stopy procentowej Fedu. Uważamy, że te duże szacunki można wytłumaczyć obecnością endogeniczności, która zniekształca szacunki w dół (tj. ujemne szacunki, które są większe w stosunku do rzeczywistego efektu) z powodu braku odchylenia zmiennych (ponieważ potencjalne czynniki zakłócające nie są kontrolowane) i błędu jednoczesności (ponieważ rentowność obligacji skarbowych może wpływać na płynność stablecoinów). Aby przezwyciężyć problem endogeniczności, najpierw rozszerzamy lokalną specyfikację projekcji, aby kontrolować krzywą dochodowości obligacji skarbowych, a także ceny aktywów kryptograficznych. Te zmienne kontrolne są podzielone na dwie grupy. Do pierwszej grupy zalicza się zmianę terminową rentowności obligacji skarbowych USA o wszystkich terminach zapadalności innych niż 3 miesiące (od t do t+h). Kontrolujemy ewolucję terminowej krzywej dochodowości obligacji skarbowych, aby wyizolować warunkowy wpływ przepływów stablecoinów na 3-miesięczną rentowność w oparciu o zmiany rentowności sąsiednich terminów zapadalności w tych samych lokalnych prognozowanych terminach zapadalności. Drugi zestaw zmiennych kontrolnych obejmuje rentowności obligacji skarbowych i ceny kryptowalut z 5-dniową zmianą (z T-5 na T) w celu kontroli różnych warunków finansowych i makroekonomicznych, które mogą być związane z przepływami stablecoinów. Wraz z wprowadzeniem tych zmiennych kontrolnych, lokalne prognozy szacują, że rentowności obligacji skarbowych spadły o 2,5 do 5 punktów bazowych po napływie stablecoinów o wartości 3,5 miliarda dolarów. Szacunki te są statystycznie istotne, ale prawie o rząd wielkości mniejsze niż "naiwne" szacunki. Tłumienie szacunków jest zgodne z tym, czego oczekiwalibyśmy od endogenicznych znaków odchylenia. W trzeciej specyfikacji jeszcze bardziej wzmacniamy identyfikację poprzez strategię zmiennej instrumentalnej (IV). Zgodnie z metodologią Aldasoro i in. (2025) instrumentalizujemy 5-dniowe przepływy stablecoinów za pomocą serii szoków kryptowalutowych, które są zbudowane na nieprzewidywalnych komponentach Bloomberg Galaxy Crypto Index. Używamy sumy akumulacji sekwencji szoku kryptowalutowego jako zmiennych instrumentalnych, aby uchwycić szczególny, ale trwały charakter wzrostów i krachów na rynku kryptowalut. Pierwszego etapu regresji 5-dniowych przepływów stablecoinów do skumulowanych szoków kryptowalutowych spełnia warunek korelacji i pokazuje, że stablecoiny mają tendencję do znacznych napływów podczas boomów na rynku kryptowalut. Uważamy, że ograniczenie wykluczenia zostało spełnione, ponieważ konkretny boom na kryptowaluty jest na tyle odizolowany, że nie ma znaczącego wpływu na wycenę na rynku obligacji skarbowych – chyba że poprzez napływy do stablecoinów emitenci wykorzystują te środki do zakupu obligacji skarbowych. Nasze IV szacunki sugerują, że napływ stablecoinów w wysokości 3,5 miliarda dolarów obniżyłby rentowność 3-miesięcznych obligacji skarbowych o 2-2,5 punktu bazowego. Wyniki te są solidne dla zmiany zestawu zmiennych kontrolnych poprzez skupienie się na terminach zapadalności, które mają niską korelację z 3-miesięczną rentownością – jeśli w ogóle, wyniki są nieco silniejsze pod względem liczby. W analizie dodatkowej nie stwierdziliśmy efektu mnożnikowego zakupów stablecoinów na dłuższe terminy zapadalności, takie jak 2-letnie i 5-letnie terminy zapadalności, chociaż stwierdziliśmy ograniczone skutki uboczne w przypadku 10-letnich terminów zapadalności. Co do zasady skutki wpływów i wypływów mogą być asymetryczne, ponieważ te pierwsze pozostawiają emitentowi pewną swobodę w zakresie harmonogramu zakupów, która nie ma miejsca, gdy warunki rynkowe są napięte. Jeśli pozwolimy, aby szacunki różniły się w warunkach napływu i odpływu, okaże się, że wpływ odpływów na plony jest ilościowo większy niż wpływ napływów (odpowiednio +6-8 punktów bazowych i -3 punkty bazowe). Wreszcie, w oparciu o naszą strategię IV i specyfikacje bazowe, rozkładamy również szacowany wpływ przepływów stablecoinów na wpływy związane z rentownością na wkłady specyficzne dla emitenta. Odkryliśmy, że przepływy USDT przyczyniły się średnio do około 70%, podczas gdy przepływy USDC przyczyniły się do około 19% wpływu szacowanych zysków. Pozostali emitenci stablecoinów przyczynili się do reszty (około 11%). Wkłady te są jakościowo proporcjonalne do wielkości emitenta. Nasze ustalenia mają ważne implikacje polityczne, zwłaszcza jeśli rynek stablecoinów będzie nadal rósł. Jeśli chodzi o politykę pieniężną, nasze szacunki dotyczące wpływu rentowności sugerują, że jeśli branża stablecoinów będzie nadal szybko rosła, może to ostatecznie wpłynąć na transmisję polityki pieniężnej na rentowności obligacji skarbowych. Rosnący wpływ stablecoinów na rynku obligacji skarbowych może również prowadzić do niedoboru bezpiecznych aktywów dla niebankowych instytucji finansowych, co może wpłynąć na premie za płynność. Jeśli chodzi o regulację stablecoinów, nasze wyniki podkreślają znaczenie przejrzystego ujawniania rezerw w celu skutecznego monitorowania scentralizowanego portfela rezerw stablecoinów. Kiedy stablecoiny stają się dużymi inwestorami na rynku skarbowym, mogą wystąpić potencjalne implikacje dla stabilności finansowej. Z jednej strony naraża rynek na ryzyko wyprzedaży, która mogłaby nastąpić w przypadku runu na główne stablecoiny. W rzeczywistości nasze szacunki sugerują, że ten asymetryczny efekt jest już mierzalny. Nasze szacunki mogą stanowić dolną granicę potencjalnego efektu sprzedaży, ponieważ opierają się na próbie, która opiera się głównie na rynkach rozwijających się, a zatem mogą zaniżać potencjał efektów nieliniowych pod silną presją. Ponadto same stablecoiny mogą ułatwiać strategie arbitrażowe, takie jak handel oparty na obligacjach skarbowych, poprzez inwestycje, takie jak umowy reverse repo zabezpieczone zabezpieczeniem skarbu państwa, co jest głównym zmartwieniem organów regulacyjnych. kapitałowe i płynnościowe mogą ograniczyć niektóre z tych zagrożeń dla stabilności finansowej. Nasza analiza opiera się na danych dziennych od stycznia 2021 r. do marca 2025 r. Po pierwsze, zebraliśmy dane dotyczące kapitalizacji rynkowej z CoinMarketCap dla sześciu stablecoinów wspieranych przez USDT: USDT, USDC, TUSD, BUSD, FDUSD i PYUSD. Agregujemy dane tych stablecoinów, aby uzyskać metrykę, która mierzy całkowitą kapitalizację rynkową stablecoinów, a następnie obliczamy ich 5-dniową zmianę. Zebraliśmy dzienne ceny Bitcoina i Ethereum, dwóch największych kryptowalut, za pośrednictwem Yahoo Finance. Otrzymaliśmy dzienną serię krzywej dochodowości amerykańskich obligacji skarbowych z FRED. Rozważaliśmy następujące warunki: 1 miesiąc, 3 miesiące, 6 miesięcy, 1 rok, 2 lata i 10 lat. W ramach naszej strategii identyfikacji wykorzystaliśmy również codzienną wersję sekwencji szoku kryptograficznego zaproponowaną przez Aldasoro i in. (2025). Szoki kryptowalutowe są obliczane jako nieprzewidywalny składnik indeksu Bloomberg Galaxy Crypto Index (BGCI), który ujmuje szeroki zakres dynamiki rynku kryptowalut (więcej szczegółów na temat szoków kryptowalutowych podamy poniżej). Rysunek 2 przedstawia kapitalizację rynkową i rentowność amerykańskich obligacji skarbowych stablecoinów wspieranych przez USD w okresie próby. Kapitalizacja rynku stablecoinów rośnie od drugiej połowy 2023 roku, ze znacznym wzrostem na początku i pod koniec 2024 roku. Branża jest wysoce skoncentrowana. Dwa największe stablecoiny (USDT i USDC) odpowiadają za ponad 95% pozostałej kwoty. Rentowności obligacji skarbowych w naszej próbie obejmują zarówno cykl podwyżek stóp procentowych, jak i pauzę i następujący po niej cykl luzowania, który rozpoczyna się około połowy 2024 r. Okres próby obejmuje również okres znacznego odwrócenia krzywej, w szczególności ciemnoniebieskiej linii przesuwającej się od dołu do góry krzywej dochodowości.  skala. Szacuje się, że wpływ na rentowność w wysokości od 2 do 2,5 punktu bazowego wynika z 3,5 miliarda dolarów (lub 2 odchyleń standardowych) napływów stablecoinów, które do końca 2024 r. Wielkość branży wynosi około 200 miliardów dolarów. Ponieważ branża stablecoinów nadal się rozwija, nie jest nierozsądne oczekiwanie, że jej ślad na rynku skarbowym również wzrośnie. Zakładając, że do 2028 roku branża stablecoinów wzrośnie 10-krotnie do 2 bilionów dolarów, różnica w 5-dniowym ruchu wzrasta proporcjonalnie. Przepływ 2 odchyleń standardowych osiągnąłby wówczas około 11 mld USD, przy szacowanym wpływie od -6,28 do 7,85 punktów bazowych na rentowności obligacji skarbowych. Szacunki te sugerują, że rozwijająca się branża stablecoinów może ostatecznie stłumić krótkoterminowe rentowności, całkowicie wpływając na transmisję polityki pieniężnej Fed na rentowności rynkowe. mechanizm. Istnieją co najmniej trzy kanały dla stablecoinów, które mogą wpływać na ceny na rynku skarbowym. Pierwszym z nich jest popyt bezpośredni, ponieważ zakup stablecoinów zmniejsza dostępną podaż pieniądza papierowego, o ile pieniądze wpływające do stablecoina nie wpływają do bonów skarbowych. Drugi kanał jest pośredni, ponieważ popyt na stablecoiny na amerykańskie obligacje skarbowe może złagodzić ograniczenia bilansowe traderów. To z kolei wpłynie na ceny aktywów, ponieważ zmniejszy to podaż obligacji skarbowych, które inwestorzy muszą wchłonąć. Trzecim kanałem jest efekt sygnału, ponieważ duże napływy mogą stać się sygnałem apetytu na ryzyko instytucjonalne lub jego braku, który inwestorzy następnie włączają do rynku. Implikacje polityczne. Polityka dotycząca przejrzystości rezerw będzie współdziałać z rosnącym śladem stablecoinów na rynku skarbowym. Na przykład szczegółowe informacje o rezerwach USDC poprawiają przewidywalność rynku, podczas gdy nieprzejrzystość USDT komplikuje analizę. Wymogi regulacyjne dotyczące ustandaryzowanej sprawozdawczości mogłyby złagodzić ryzyko systemowe stwarzane przez scentralizowaną własność obligacji skarbowych poprzez uczynienie niektórych z tych przepływów bardziej przejrzystymi i przewidywalnymi. Chociaż rynek stablecoinów jest wciąż stosunkowo niewielki, emitenci stablecoinów są już znaczącym graczem na rynku obligacji skarbowych, a nasze ustalenia sugerują, że rentowności już na tym wczesnym etapie mają pewien wpływ.

skala. Szacuje się, że wpływ na rentowność w wysokości od 2 do 2,5 punktu bazowego wynika z 3,5 miliarda dolarów (lub 2 odchyleń standardowych) napływów stablecoinów, które do końca 2024 r. Wielkość branży wynosi około 200 miliardów dolarów. Ponieważ branża stablecoinów nadal się rozwija, nie jest nierozsądne oczekiwanie, że jej ślad na rynku skarbowym również wzrośnie. Zakładając, że do 2028 roku branża stablecoinów wzrośnie 10-krotnie do 2 bilionów dolarów, różnica w 5-dniowym ruchu wzrasta proporcjonalnie. Przepływ 2 odchyleń standardowych osiągnąłby wówczas około 11 mld USD, przy szacowanym wpływie od -6,28 do 7,85 punktów bazowych na rentowności obligacji skarbowych. Szacunki te sugerują, że rozwijająca się branża stablecoinów może ostatecznie stłumić krótkoterminowe rentowności, całkowicie wpływając na transmisję polityki pieniężnej Fed na rentowności rynkowe. mechanizm. Istnieją co najmniej trzy kanały dla stablecoinów, które mogą wpływać na ceny na rynku skarbowym. Pierwszym z nich jest popyt bezpośredni, ponieważ zakup stablecoinów zmniejsza dostępną podaż pieniądza papierowego, o ile pieniądze wpływające do stablecoina nie wpływają do bonów skarbowych. Drugi kanał jest pośredni, ponieważ popyt na stablecoiny na amerykańskie obligacje skarbowe może złagodzić ograniczenia bilansowe traderów. To z kolei wpłynie na ceny aktywów, ponieważ zmniejszy to podaż obligacji skarbowych, które inwestorzy muszą wchłonąć. Trzecim kanałem jest efekt sygnału, ponieważ duże napływy mogą stać się sygnałem apetytu na ryzyko instytucjonalne lub jego braku, który inwestorzy następnie włączają do rynku. Implikacje polityczne. Polityka dotycząca przejrzystości rezerw będzie współdziałać z rosnącym śladem stablecoinów na rynku skarbowym. Na przykład szczegółowe informacje o rezerwach USDC poprawiają przewidywalność rynku, podczas gdy nieprzejrzystość USDT komplikuje analizę. Wymogi regulacyjne dotyczące ustandaryzowanej sprawozdawczości mogłyby złagodzić ryzyko systemowe stwarzane przez scentralizowaną własność obligacji skarbowych poprzez uczynienie niektórych z tych przepływów bardziej przejrzystymi i przewidywalnymi. Chociaż rynek stablecoinów jest wciąż stosunkowo niewielki, emitenci stablecoinów są już znaczącym graczem na rynku obligacji skarbowych, a nasze ustalenia sugerują, że rentowności już na tym wczesnym etapie mają pewien wpływ. Polityka pieniężna będzie również wchodzić w interakcje z rolą stablecoinów jako inwestorów na rynku obligacji skarbowych. Na przykład w sytuacji, gdy stablecoiny staną się bardzo duże, kompresja rentowności napędzana przez stablecoiny może osłabić kontrolę Fed nad krótkoterminowymi stopami procentowymi, co może wymagać skoordynowanej polityki pieniężnej między regulatorami, aby skutecznie wpływać na warunki finansowe. Pogląd ten nie jest tylko teoretyczny – na przykład "zielony dylemat" z początku XXI wieku wynika z faktu, że polityka monetarna Fed nie miała pożądanego wpływu na długoterminowe rentowności obligacji skarbowych. W tamtym czasie było to w dużej mierze spowodowane ogromnym popytem na amerykańskie obligacje skarbowe ze strony inwestorów zagranicznych, co wpłynęło na wyceny na amerykańskim rynku obligacji skarbowych.

Wreszcie, stablecoiny stają się inwestorami na rynku skarbowym, co ma wyraźny wpływ na stabilność finansową. Jak omówiono w literaturze na temat stablecoinów, są one nadal funkcjonalne, a ich bilanse są obarczone ryzykiem płynności i stopy procentowej, a także pewnym ryzykiem kredytowym. W związku z tym, jeśli główny stablecoin znajdzie się pod silną presją wykupu, zwłaszcza biorąc pod uwagę brak okna dyskontowego lub pożyczkodawcy ostatniej instancji, skoncentrowana pozycja w bonach skarbowych może narazić rynek na wyprzedaż, zwłaszcza te, które nie dojrzeją natychmiast. Przedstawione przez nas dowody na efekt asymetryczności sugerują, że stablecoiny mogą mieć większy wpływ na rynek obligacji skarbowych w środowisku charakteryzującym się dużymi i gwałtownymi odpływami. W związku z tym wielkości sugerowane przez nasze szacunki mogą stanowić dolną granicę, ponieważ opierają się one na próbie, która obejmuje przede wszystkim rozwijający się rynek. Prawdopodobnie zmieni się to wraz z rozwojem branży stablecoinów, co pogłębi obawy o stabilność rynku obligacji skarbowych.

ograniczać. Nasza analiza dostarcza wstępnych dowodów na pojawiający się ślad stablecoinów na rynku obligacji skarbowych. Nasze wyniki należy jednak interpretować z ostrożnością. Przede wszystkim w naszej analizie mamy do czynienia z ograniczeniami danych, ponieważ portfel rezerwowy USDT nie jest w pełni ujawniony w dniu wygaśnięcia, co komplikuje identyfikację. Dlatego musimy założyć, na który termin zapadalności bonów skarbowych najprawdopodobniej wpłyną przepływy stablecoinów. Po drugie, kontrolujemy zmienność na rynkach finansowych, uwzględniając zwroty z Bitcoina i Etheru, a także zmiany rentowności obligacji skarbowych o różnych terminach zapadalności. Jednak zmienne te mogą nie w pełni oddawać sentyment do ryzyka i warunki makroekonomiczne, które łącznie wpływają na przepływy stablecoinów i rentowności obligacji skarbowych. Próbowaliśmy rozwiązać ten problem za pomocą strategii zmiennych narzędziowych, ale zdaliśmy sobie sprawę, że nasze zmienne narzędzi same w sobie mogą być ograniczone, w tym błędne specyfikacje w naszym lokalnym modelu projektu. Ponadto, ze względu na ograniczenia danych i wysoką koncentrację branży stablecoinów, nasze szacunki opierają się prawie wyłącznie na zmianach szeregów czasowych, ponieważ przekrój jest zbyt ograniczony, aby można go było wykorzystać w jakikolwiek znaczący sposób.

Podsumowując, stablecoiny stały się znaczącymi graczami na rynku obligacji skarbowych, mając wymiernie znaczący wpływ na krótkoterminowe zyski. Ich wzrost zaciera granice między kryptowalutami a tradycyjnymi finansami, wymagając od organów regulacyjnych skupienia się na tym, w jaki sposób są one rezerwowane, potencjalnym wpływie na transmisję polityki pieniężnej i zagrożeniach dla stabilności finansowej. Przyszłe badania mogą dotyczyć transgranicznych skutków ubocznych i interakcji z funduszami rynku pieniężnego, w szczególności podczas kryzysów płynności.