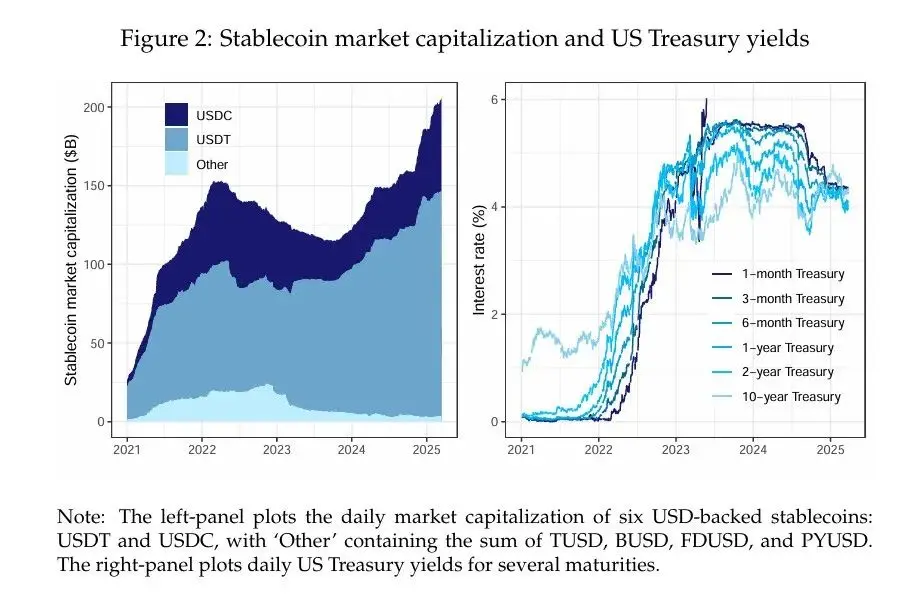

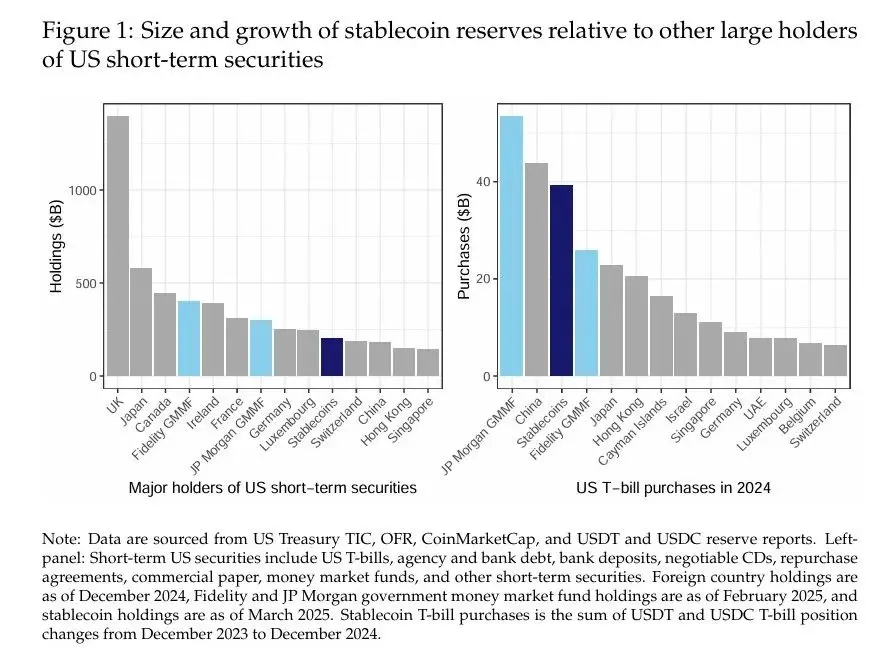

Auteur(s) : Rashad Ahmed et Iñaki Aldasoro Compilation : Institut de recherche Fintech, Université de Chine Les stablecoins adossés au dollar ont connu une croissance significative et sont sur le point de remodeler les marchés financiers. En mars 2025, l’actif sous gestion total de ces cryptomonnaies, qui s’engagent à être libellées contre le dollar américain et adossées à des actifs libellés en dollars, dépassait les 200 milliards de dollars, soit plus que les titres américains à court terme détenus par de grands investisseurs étrangers tels que la Chine (figure 1, à gauche). Les émetteurs de stablecoins, notamment Tether (USDT) et Circle (USDC), soutiennent principalement leurs jetons par le biais d’obligations du Trésor à court terme (T-bills) et d’instruments du marché monétaire américains, ce qui en fait des acteurs importants sur le marché de la dette à court terme. En fait, les stablecoins adossés au dollar ont acheté pour près de 40 milliards de dollars de bons du Trésor américain à court terme en 2024, soit la taille du plus grand fonds du marché monétaire du gouvernement américain, et plus que ce que la plupart des investisseurs étrangers ont acheté (figure 1, à droite). Bien que des études antérieures se soient concentrées sur le rôle des stablecoins dans la volatilité des cryptomonnaies (Griffin et Shams, 2020), leur impact sur les marchés du papier commercial (Barthelemy et al., 2023) ou leur risque systémique (Bullmann et al., 2019), leur interaction avec les marchés traditionnels d’actifs sûrs reste sous-explorée.  Cet article examine si les flux de stablecoins exercent une pression mesurable sur la demande sur les rendements des bons du Trésor américain. Nous avons relevé deux constatations clés. Tout d’abord, les flux de stablecoins ont fait baisser les rendements des bons du Trésor à court terme d’une manière comparable à l’impact d’un assouplissement quantitatif à petite échelle sur les rendements à long terme. Dans notre spécification la plus stricte, qui consiste à surmonter le problème d’endogénéité en utilisant une série de chocs cryptographiques qui affectent les flux de stablecoins mais n’affectent pas directement les rendements des bons du Trésor, nous avons constaté qu’un afflux de 3,5 milliards de dollars de stablecoins sur 5 jours (c’est-à-dire 2 écarts-types) réduirait le rendement des bons du Trésor à 3 mois d’environ 2 à 2,5 points de base (pb) en 10 jours. Deuxièmement, nous décomposons l’impact sur le rendement en contributions spécifiques aux émetteurs et constatons que l’USDT a le plus contribué à la dépression des rendements du Trésor, suivi de l’USDC. Nous discutons des implications politiques de ces résultats pour la transmission de la politique monétaire, la transparence des réserves de stablecoins et la stabilité financière. Notre analyse empirique est basée sur les données quotidiennes de janvier 2021 à mars 2025. Pour construire une mesure des flux de stablecoins, nous avons collecté des données de capitalisation boursière pour les six plus grands stablecoins adossés à l’USD et les avons agrégées en un seul chiffre. Nous utilisons ensuite la variation sur 5 jours de la capitalisation boursière totale du stablecoin comme indicateur indirect des entrées de stablecoins. Nous avons recueilli des données sur la courbe des taux du Trésor américain ainsi que sur les prix des cryptomonnaies (Bitcoin et Ethereum). Nous avons choisi le rendement du Trésor à 3 mois comme variable de résultat qui nous intéresse, car les plus grands stablecoins ont divulgué ou déclaré publiquement cette échéance comme leur échéance d’investissement préférée. Une simple projection locale univariée qui corrèle la variation du rendement des bons du Trésor à 3 mois avec le flux de stablecoins à 5 jours peut être sujette à des biais endogènes importants. En fait, cette estimation normative « naïve » suggère que l’afflux de stablecoins de 3,5 milliards de dollars est corrélé à un rendement du Trésor à 3 mois en baisse de 25 points de base en 30 jours. L’ampleur de cet effet est incroyablement importante, car elle suggère que l’impact d’un afflux de stablecoins de 2 écarts-types sur les taux d’intérêt à court terme est similaire à celui d’une baisse du taux directeur de la Fed. Nous pensons que ces estimations élevées peuvent s’expliquer par la présence d’une endogénéité qui biaise les estimations vers le bas (c’est-à-dire des estimations négatives plus importantes par rapport à l’effet réel) en raison de l’absence de biais de variable (parce que les facteurs de confusion potentiels ne sont pas contrôlés) et du biais de simultanéité (parce que les rendements du Trésor peuvent affecter la liquidité des stablecoins). Pour surmonter le problème d’endogénéité, nous étendons d’abord la spécification de projection locale pour contrôler la courbe de rendement des bons du Trésor ainsi que les prix des actifs cryptographiques. Ces variables de contrôle sont divisées en deux groupes. Le premier groupe comprend la variation à terme du rendement des bons du Trésor américain de toutes les maturités autres que 3 mois (de t à t+h). Nous contrôlons l’évolution de la courbe des rendements à terme des bons du Trésor afin d’isoler l’impact conditionnel des flux de stablecoins sur le rendement à 3 mois en fonction de l’évolution des rendements des échéances voisines sur les mêmes échéances locales projetées. Le deuxième ensemble de variables de contrôle comprend les rendements des bons du Trésor et les prix des crypto-actifs avec une variation sur 5 jours (de T-5 à T) pour contrôler diverses conditions financières et macroéconomiques qui peuvent être associées aux flux de stablecoins. Avec l’introduction de ces variables de contrôle, les projections locales estiment que les rendements des bons du Trésor ont baissé de 2,5 à 5 points de base après l’afflux de 3,5 milliards de dollars de stablecoins. Ces estimations sont statistiquement significatives, mais presque d’un ordre de grandeur inférieur aux estimations « naïves ». L’atténuation des estimations est conforme à ce que l’on pourrait attendre des signes de biais endogènes. Dans la troisième spécification, nous renforçons encore l’identification par la stratégie de la variable instrumentale (IV). Selon la méthodologie d’Aldasoro et al. (2025), nous instrumentalisons les flux de stablecoins à 5 jours avec une série de chocs cryptographiques qui sont construits sur les composantes imprévisibles du Bloomberg Galaxy Crypto Index. Nous utilisons la somme d’accumulation des séquences de chocs cryptographiques comme variables instrumentales pour capturer la nature spéciale mais persistante des booms et des effondrements du marché des cryptomonnaies. La régression de première étape des flux de stablecoins à 5 jours vers les chocs cryptographiques cumulatifs satisfait à la condition de corrélation et montre que les stablecoins ont tendance à avoir des flux entrants importants pendant les booms du marché des cryptomonnaies. Nous pensons que la restriction d’exclusion est satisfaite, car le boom particulier des crypto-monnaies est suffisamment isolé pour ne pas avoir d’impact significatif sur les prix du marché des bons du Trésor - à moins que les émetteurs n’utilisent ces fonds pour acheter des obligations du Trésor par le biais d’afflux de stablecoins. Notre estimation IV suggère qu’un afflux de stablecoins de 3,5 milliards de dollars réduirait le rendement du Trésor à 3 mois de 2 à 2,5 points de base. Ces résultats sont robustes pour modifier l’ensemble des variables de contrôle en se concentrant sur les échéances qui ont une faible corrélation avec le rendement à 3 mois – le cas échéant, les résultats sont légèrement plus forts en nombre. Dans l’analyse supplémentaire, nous n’avons pas trouvé d’effet d’entraînement des achats de stablecoins sur les échéances plus longues telles que les échéances de 2 ans et de 5 ans, bien que nous ayons trouvé des retombées limitées dans les échéances de 10 ans. En principe, les effets de la collecte et de la décollecte peuvent être asymétriques, car la première laisse à l’émetteur une certaine marge d’appréciation dans le calendrier des achats, ce qui n’existe pas lorsque les conditions de marché sont tendues. Si l’on laisse varier les estimations dans des conditions d’entrées et de sorties, on constate que l’impact des sorties de capitaux sur les rendements est quantitativement plus important que celui des entrées (+6-8 pb contre -3 pb, respectivement). Enfin, sur la base de notre stratégie IV et de nos spécifications de base, nous décomposons également l’impact estimé sur le rendement des flux de stablecoins en contributions spécifiques à l’émetteur. Nous avons constaté que les flux d’USDT ont contribué le plus en moyenne, soit environ 70 %, tandis que les flux d’USDC ont contribué à environ 19 % de l’impact des rendements estimés. Les autres émetteurs de stablecoins ont contribué au reste (environ 11 %). Ces contributions sont qualitativement proportionnelles à la taille de l’émetteur. Nos résultats ont d’importantes implications politiques, surtout si le marché des stablecoins continue de croître. En ce qui concerne la politique monétaire, nos estimations de l’impact sur les rendements suggèrent que si l’industrie des stablecoins continue de croître rapidement, cela pourrait éventuellement affecter la transmission de la politique monétaire aux rendements des bons du Trésor. L’influence croissante des stablecoins sur le marché des bons du Trésor pourrait également entraîner une rareté des actifs sûrs pour les institutions financières non bancaires, ce qui pourrait avoir un impact sur les primes de liquidité. En ce qui concerne la réglementation des stablecoins, nos résultats soulignent l’importance d’une divulgation transparente des réserves afin de surveiller efficacement un portefeuille centralisé de réserves de stablecoins. Lorsque les stablecoins deviennent de grands investisseurs sur le marché des bons du Trésor, il peut y avoir des implications potentielles pour la stabilité financière. D’une part, elle expose le marché au risque d’une vente qui pourrait survenir en cas de ruée sur les principaux stablecoins. En fait, nos estimations suggèrent que cet effet asymétrique est déjà mesurable. Nos estimations pourraient être la limite inférieure de l’effet de vente potentiel, car elles sont basées sur un échantillon principalement basé sur les marchés en croissance et peuvent donc sous-estimer le potentiel d’effets non linéaires en cas de forte pression. En outre, les stablecoins eux-mêmes peuvent faciliter les stratégies d’arbitrage, telles que le trading de base du Trésor, par le biais d’investissements tels que des accords de prise en pension garantis par des garanties du Trésor, ce qui est une préoccupation majeure pour les régulateurs. Les réserves de fonds propres et de liquidité peuvent atténuer certains de ces risques pour la stabilité financière. Notre analyse est basée sur les données quotidiennes de janvier 2021 à mars 2025. Tout d’abord, nous avons collecté des données de capitalisation boursière auprès de CoinMarketCap pour six stablecoins adossés à l’USD : USDT, USDC, TUSD, BUSD, FDUSD et PYUSD. Nous agrégeons les données de ces stablecoins pour obtenir une métrique qui mesure la capitalisation boursière totale des stablecoins, puis nous calculons leur variation sur 5 jours. Nous avons collecté les prix quotidiens du Bitcoin et de l’Ethereum, les deux plus grandes cryptomonnaies, via Yahoo Finance. Nous avons obtenu la série journalière de la courbe des taux du Trésor américain auprès de FRED. Nous avons pris en compte les termes suivants : 1 mois, 3 mois, 6 mois, 1 an, 2 ans et 10 ans. Dans le cadre de notre stratégie d’identification, nous avons également utilisé une version quotidienne de la séquence crypto-choc proposée par Aldasoro et al. (2025). Les chocs cryptographiques sont calculés comme une composante imprévisible de l’indice Bloomberg Galaxy Crypto Index (BGCI), qui capture un large éventail de dynamiques du marché des cryptomonnaies (nous fournirons plus de détails sur les chocs cryptographiques ci-dessous). La figure 2 montre la capitalisation boursière et les rendements des bons du Trésor américain des stablecoins adossés à l’USD au cours de la période d’échantillonnage. La capitalisation boursière des stablecoins a augmenté depuis le second semestre 2023, avec une croissance significative au début et à la fin de 2024. L’industrie est très concentrée. Les deux plus grands stablecoins (USDT et USDC) représentent plus de 95 % de l’encours. Les rendements des bons du Trésor de notre échantillon couvrent à la fois le cycle de hausse des taux et le cycle de pause et d’assouplissement qui s’ensuit qui commence vers le milieu de l’année 2024. La période d’échantillonnage comprend également une période d’inversion significative de la courbe, notamment la ligne bleu foncé se déplaçant du bas vers le haut de la courbe des taux.

Cet article examine si les flux de stablecoins exercent une pression mesurable sur la demande sur les rendements des bons du Trésor américain. Nous avons relevé deux constatations clés. Tout d’abord, les flux de stablecoins ont fait baisser les rendements des bons du Trésor à court terme d’une manière comparable à l’impact d’un assouplissement quantitatif à petite échelle sur les rendements à long terme. Dans notre spécification la plus stricte, qui consiste à surmonter le problème d’endogénéité en utilisant une série de chocs cryptographiques qui affectent les flux de stablecoins mais n’affectent pas directement les rendements des bons du Trésor, nous avons constaté qu’un afflux de 3,5 milliards de dollars de stablecoins sur 5 jours (c’est-à-dire 2 écarts-types) réduirait le rendement des bons du Trésor à 3 mois d’environ 2 à 2,5 points de base (pb) en 10 jours. Deuxièmement, nous décomposons l’impact sur le rendement en contributions spécifiques aux émetteurs et constatons que l’USDT a le plus contribué à la dépression des rendements du Trésor, suivi de l’USDC. Nous discutons des implications politiques de ces résultats pour la transmission de la politique monétaire, la transparence des réserves de stablecoins et la stabilité financière. Notre analyse empirique est basée sur les données quotidiennes de janvier 2021 à mars 2025. Pour construire une mesure des flux de stablecoins, nous avons collecté des données de capitalisation boursière pour les six plus grands stablecoins adossés à l’USD et les avons agrégées en un seul chiffre. Nous utilisons ensuite la variation sur 5 jours de la capitalisation boursière totale du stablecoin comme indicateur indirect des entrées de stablecoins. Nous avons recueilli des données sur la courbe des taux du Trésor américain ainsi que sur les prix des cryptomonnaies (Bitcoin et Ethereum). Nous avons choisi le rendement du Trésor à 3 mois comme variable de résultat qui nous intéresse, car les plus grands stablecoins ont divulgué ou déclaré publiquement cette échéance comme leur échéance d’investissement préférée. Une simple projection locale univariée qui corrèle la variation du rendement des bons du Trésor à 3 mois avec le flux de stablecoins à 5 jours peut être sujette à des biais endogènes importants. En fait, cette estimation normative « naïve » suggère que l’afflux de stablecoins de 3,5 milliards de dollars est corrélé à un rendement du Trésor à 3 mois en baisse de 25 points de base en 30 jours. L’ampleur de cet effet est incroyablement importante, car elle suggère que l’impact d’un afflux de stablecoins de 2 écarts-types sur les taux d’intérêt à court terme est similaire à celui d’une baisse du taux directeur de la Fed. Nous pensons que ces estimations élevées peuvent s’expliquer par la présence d’une endogénéité qui biaise les estimations vers le bas (c’est-à-dire des estimations négatives plus importantes par rapport à l’effet réel) en raison de l’absence de biais de variable (parce que les facteurs de confusion potentiels ne sont pas contrôlés) et du biais de simultanéité (parce que les rendements du Trésor peuvent affecter la liquidité des stablecoins). Pour surmonter le problème d’endogénéité, nous étendons d’abord la spécification de projection locale pour contrôler la courbe de rendement des bons du Trésor ainsi que les prix des actifs cryptographiques. Ces variables de contrôle sont divisées en deux groupes. Le premier groupe comprend la variation à terme du rendement des bons du Trésor américain de toutes les maturités autres que 3 mois (de t à t+h). Nous contrôlons l’évolution de la courbe des rendements à terme des bons du Trésor afin d’isoler l’impact conditionnel des flux de stablecoins sur le rendement à 3 mois en fonction de l’évolution des rendements des échéances voisines sur les mêmes échéances locales projetées. Le deuxième ensemble de variables de contrôle comprend les rendements des bons du Trésor et les prix des crypto-actifs avec une variation sur 5 jours (de T-5 à T) pour contrôler diverses conditions financières et macroéconomiques qui peuvent être associées aux flux de stablecoins. Avec l’introduction de ces variables de contrôle, les projections locales estiment que les rendements des bons du Trésor ont baissé de 2,5 à 5 points de base après l’afflux de 3,5 milliards de dollars de stablecoins. Ces estimations sont statistiquement significatives, mais presque d’un ordre de grandeur inférieur aux estimations « naïves ». L’atténuation des estimations est conforme à ce que l’on pourrait attendre des signes de biais endogènes. Dans la troisième spécification, nous renforçons encore l’identification par la stratégie de la variable instrumentale (IV). Selon la méthodologie d’Aldasoro et al. (2025), nous instrumentalisons les flux de stablecoins à 5 jours avec une série de chocs cryptographiques qui sont construits sur les composantes imprévisibles du Bloomberg Galaxy Crypto Index. Nous utilisons la somme d’accumulation des séquences de chocs cryptographiques comme variables instrumentales pour capturer la nature spéciale mais persistante des booms et des effondrements du marché des cryptomonnaies. La régression de première étape des flux de stablecoins à 5 jours vers les chocs cryptographiques cumulatifs satisfait à la condition de corrélation et montre que les stablecoins ont tendance à avoir des flux entrants importants pendant les booms du marché des cryptomonnaies. Nous pensons que la restriction d’exclusion est satisfaite, car le boom particulier des crypto-monnaies est suffisamment isolé pour ne pas avoir d’impact significatif sur les prix du marché des bons du Trésor - à moins que les émetteurs n’utilisent ces fonds pour acheter des obligations du Trésor par le biais d’afflux de stablecoins. Notre estimation IV suggère qu’un afflux de stablecoins de 3,5 milliards de dollars réduirait le rendement du Trésor à 3 mois de 2 à 2,5 points de base. Ces résultats sont robustes pour modifier l’ensemble des variables de contrôle en se concentrant sur les échéances qui ont une faible corrélation avec le rendement à 3 mois – le cas échéant, les résultats sont légèrement plus forts en nombre. Dans l’analyse supplémentaire, nous n’avons pas trouvé d’effet d’entraînement des achats de stablecoins sur les échéances plus longues telles que les échéances de 2 ans et de 5 ans, bien que nous ayons trouvé des retombées limitées dans les échéances de 10 ans. En principe, les effets de la collecte et de la décollecte peuvent être asymétriques, car la première laisse à l’émetteur une certaine marge d’appréciation dans le calendrier des achats, ce qui n’existe pas lorsque les conditions de marché sont tendues. Si l’on laisse varier les estimations dans des conditions d’entrées et de sorties, on constate que l’impact des sorties de capitaux sur les rendements est quantitativement plus important que celui des entrées (+6-8 pb contre -3 pb, respectivement). Enfin, sur la base de notre stratégie IV et de nos spécifications de base, nous décomposons également l’impact estimé sur le rendement des flux de stablecoins en contributions spécifiques à l’émetteur. Nous avons constaté que les flux d’USDT ont contribué le plus en moyenne, soit environ 70 %, tandis que les flux d’USDC ont contribué à environ 19 % de l’impact des rendements estimés. Les autres émetteurs de stablecoins ont contribué au reste (environ 11 %). Ces contributions sont qualitativement proportionnelles à la taille de l’émetteur. Nos résultats ont d’importantes implications politiques, surtout si le marché des stablecoins continue de croître. En ce qui concerne la politique monétaire, nos estimations de l’impact sur les rendements suggèrent que si l’industrie des stablecoins continue de croître rapidement, cela pourrait éventuellement affecter la transmission de la politique monétaire aux rendements des bons du Trésor. L’influence croissante des stablecoins sur le marché des bons du Trésor pourrait également entraîner une rareté des actifs sûrs pour les institutions financières non bancaires, ce qui pourrait avoir un impact sur les primes de liquidité. En ce qui concerne la réglementation des stablecoins, nos résultats soulignent l’importance d’une divulgation transparente des réserves afin de surveiller efficacement un portefeuille centralisé de réserves de stablecoins. Lorsque les stablecoins deviennent de grands investisseurs sur le marché des bons du Trésor, il peut y avoir des implications potentielles pour la stabilité financière. D’une part, elle expose le marché au risque d’une vente qui pourrait survenir en cas de ruée sur les principaux stablecoins. En fait, nos estimations suggèrent que cet effet asymétrique est déjà mesurable. Nos estimations pourraient être la limite inférieure de l’effet de vente potentiel, car elles sont basées sur un échantillon principalement basé sur les marchés en croissance et peuvent donc sous-estimer le potentiel d’effets non linéaires en cas de forte pression. En outre, les stablecoins eux-mêmes peuvent faciliter les stratégies d’arbitrage, telles que le trading de base du Trésor, par le biais d’investissements tels que des accords de prise en pension garantis par des garanties du Trésor, ce qui est une préoccupation majeure pour les régulateurs. Les réserves de fonds propres et de liquidité peuvent atténuer certains de ces risques pour la stabilité financière. Notre analyse est basée sur les données quotidiennes de janvier 2021 à mars 2025. Tout d’abord, nous avons collecté des données de capitalisation boursière auprès de CoinMarketCap pour six stablecoins adossés à l’USD : USDT, USDC, TUSD, BUSD, FDUSD et PYUSD. Nous agrégeons les données de ces stablecoins pour obtenir une métrique qui mesure la capitalisation boursière totale des stablecoins, puis nous calculons leur variation sur 5 jours. Nous avons collecté les prix quotidiens du Bitcoin et de l’Ethereum, les deux plus grandes cryptomonnaies, via Yahoo Finance. Nous avons obtenu la série journalière de la courbe des taux du Trésor américain auprès de FRED. Nous avons pris en compte les termes suivants : 1 mois, 3 mois, 6 mois, 1 an, 2 ans et 10 ans. Dans le cadre de notre stratégie d’identification, nous avons également utilisé une version quotidienne de la séquence crypto-choc proposée par Aldasoro et al. (2025). Les chocs cryptographiques sont calculés comme une composante imprévisible de l’indice Bloomberg Galaxy Crypto Index (BGCI), qui capture un large éventail de dynamiques du marché des cryptomonnaies (nous fournirons plus de détails sur les chocs cryptographiques ci-dessous). La figure 2 montre la capitalisation boursière et les rendements des bons du Trésor américain des stablecoins adossés à l’USD au cours de la période d’échantillonnage. La capitalisation boursière des stablecoins a augmenté depuis le second semestre 2023, avec une croissance significative au début et à la fin de 2024. L’industrie est très concentrée. Les deux plus grands stablecoins (USDT et USDC) représentent plus de 95 % de l’encours. Les rendements des bons du Trésor de notre échantillon couvrent à la fois le cycle de hausse des taux et le cycle de pause et d’assouplissement qui s’ensuit qui commence vers le milieu de l’année 2024. La période d’échantillonnage comprend également une période d’inversion significative de la courbe, notamment la ligne bleu foncé se déplaçant du bas vers le haut de la courbe des taux. Conclusion et implications

écaille. On estime que l’impact sur le rendement de 2 à 2,5 points de base provient de 3,5 milliards de dollars (ou 2 écarts-types) d’afflux de stablecoins, qui, d’ici la fin de 2024, le La taille de l’industrie est d’environ 200 milliards de dollars. Alors que l’industrie des stablecoins continue de croître, il n’est pas déraisonnable de s’attendre à ce que son empreinte sur le marché des bons du Trésor augmente également. En supposant que d’ici 2028, l’industrie des stablecoins soit multipliée par 10 pour atteindre 2 billions de dollars, la différence de trafic sur 5 jours augmente proportionnellement. Le flux de 2 écarts-types atteindrait alors environ 11 milliards de dollars, avec un impact estimé de -6,28 à 7,85 points de base sur les rendements des bons du Trésor. Ces estimations suggèrent que l’industrie croissante des stablecoins pourrait finir par freiner les rendements à court terme, affectant complètement la transmission de la politique monétaire de la Fed aux rendements du marché. mécanisme. Il existe au moins trois canaux permettant aux stablecoins d’influencer les prix sur le marché des bons du Trésor. La première est la demande directe, car l’achat de stablecoins réduit l’offre disponible de papier-monnaie, tant que l’argent qui circule dans le stablecoin ne se verse pas dans les bons du Trésor. Le deuxième canal est indirect, car la demande de stablecoins pour les bons du Trésor américain pourrait alléger les contraintes de bilan des traders. Ceci, à son tour, affectera les prix des actifs, car cela réduira l’offre de bons du Trésor que les traders doivent absorber. Le troisième canal est l’effet de signal, car des flux importants peuvent devenir un signal de l’appétit ou de l’absence d’appétit pour le risque institutionnel, que les investisseurs intègrent ensuite dans le marché. Implications politiques. Les politiques relatives à la transparence des réserves interagiront avec l’empreinte croissante des stablecoins sur le marché des bons du Trésor. Par exemple, les divulgations fines des réserves de l’USDC améliorent la prévisibilité du marché, tandis que l’opacité de l’USDT complique l’analyse. Les exigences réglementaires en matière de déclaration normalisée pourraient atténuer le risque systémique posé par la propriété centralisée des obligations d’État en rendant certains de ces flux plus transparents et prévisibles. Bien que le marché des stablecoins soit encore relativement petit, les émetteurs de stablecoins sont déjà un acteur important sur le marché des bons du Trésor, et nos résultats suggèrent que les rendements ont déjà un certain impact à ce stade précoce. La politique monétaire interagira également avec le rôle des stablecoins en tant qu’investisseurs sur le marché des bons du Trésor. Par exemple, dans une situation où les stablecoins deviennent très importants, la compression des rendements induite par les stablecoins pourrait affaiblir le contrôle de la Fed sur les taux d’intérêt à court terme, ce qui pourrait nécessiter une politique monétaire coordonnée entre les régulateurs pour influencer efficacement les conditions financières. Ce point de vue n’est pas seulement théorique – par exemple, le « dilemme vert » du début du XXIe siècle découle du fait que la politique monétaire de la Fed n’a pas eu l’impact escompté sur les rendements des bons du Trésor à long terme. À l’époque, cela était dû en grande partie à l’énorme demande de bons du Trésor américain de la part des investisseurs étrangers, ce qui a affecté les prix sur le marché des bons du Trésor américain.

Enfin, les stablecoins deviennent des investisseurs sur le marché des bons du Trésor, ce qui a un impact évident sur la stabilité financière. Comme nous l’avons vu dans la littérature sur les stablecoins, ils sont toujours fonctionnels et leurs bilans sont soumis à des risques de liquidité et de taux d’intérêt, ainsi qu’à un certain risque de crédit. Par conséquent, si un stablecoin majeur subit une forte pression de rachat, en particulier compte tenu de l’absence de fenêtre d’escompte ou de prêteur de dernier recours, une position concentrée sur les bons du Trésor pourrait exposer le marché à une vente, en particulier ceux qui n’arriveront pas à échéance immédiatement. Les preuves que nous fournissons sur l’effet asymétrique suggèrent que les stablecoins pourraient avoir un impact plus important sur le marché des bons du Trésor dans un environnement caractérisé par des sorties importantes et brutales. À cet égard, les magnitudes suggérées par nos estimations peuvent être une borne inférieure, car elles sont basées sur un échantillon qui comprend principalement un marché en croissance. Cela est susceptible de changer à mesure que l’industrie des stablecoins se développe, ce qui exacerbe les inquiétudes concernant la stabilité du marché des bons du Trésor.

limite. Notre analyse fournit des preuves préliminaires de l’empreinte émergente des stablecoins sur le marché des bons du Trésor. Cependant, nos résultats doivent être interprétés avec prudence. Tout d’abord, nous sommes confrontés à des contraintes de données dans notre analyse, car le portefeuille de réserves USDT est divulgué de manière incomplète à sa date d’expiration, ce qui complique l’identification. Par conséquent, nous devons supposer quelle échéance de bons du Trésor est la plus susceptible d’être affectée par les flux de stablecoins. Deuxièmement, nous contrôlons la volatilité des marchés financiers en incluant les rendements du Bitcoin et de l’Ether, ainsi que les variations des rendements sur diverses échéances du Trésor. Cependant, ces variables peuvent ne pas rendre pleinement compte du sentiment de risque et des conditions macroéconomiques qui affectent collectivement les flux de stablecoins et les rendements des bons du Trésor. Nous avons essayé de résoudre ce problème avec une stratégie de variable d’outil, mais nous nous sommes rendu compte que nos variables d’outil elles-mêmes pouvaient être limitées, y compris des erreurs de spécification dans notre modèle de projet local. De plus, en raison des contraintes de données et de la forte concentration de l’industrie des stablecoins, nos estimations reposent presque entièrement sur des variations de séries chronologiques, car la section efficace est trop limitée pour être exploitée de manière significative.

Dans l’ensemble, les stablecoins sont devenus des acteurs importants sur le marché des bons du Trésor, ayant un impact mesurable sur les rendements à court terme. Leur croissance brouille les frontières entre les crypto-monnaies et la finance traditionnelle, obligeant les régulateurs à se concentrer sur la façon dont elles sont réservées, l’impact potentiel sur la transmission de la politique monétaire et les risques pour la stabilité financière. Des recherches futures pourraient explorer les retombées et les interactions transfrontalières avec les fonds du marché monétaire, en particulier lors de crises de liquidité.