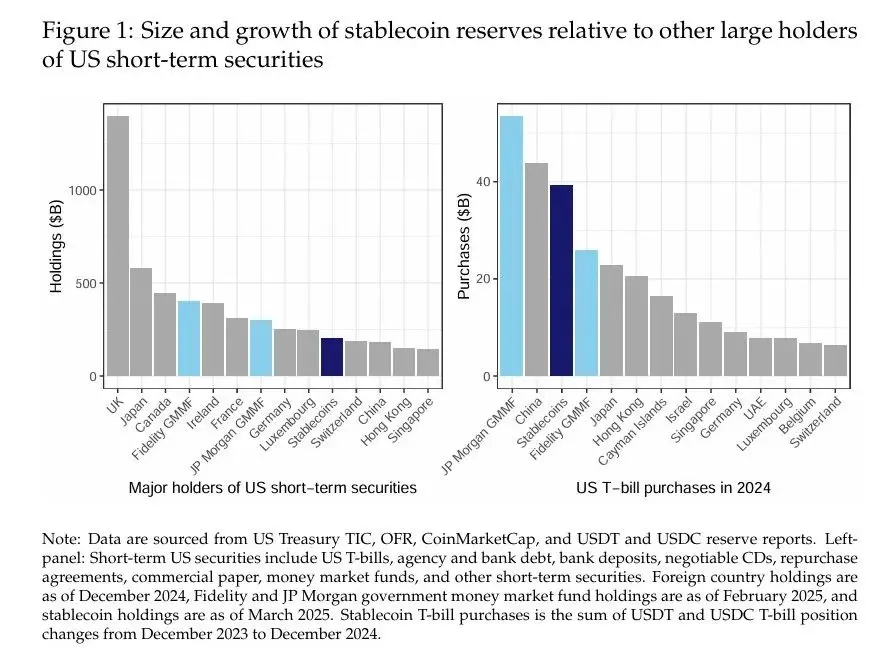

Tekijät: Rashad Ahmed ja Iñaki Aldasoro Kokoelma: Fintech-tutkimusinstituutti, Kiinan yliopisto Dollarivakuudelliset stablecoinit ovat kasvaneet merkittävästi ja ovat valmiita muokkaamaan rahoitusmarkkinoita. Maaliskuussa 2025 näiden kryptovaluuttojen hallinnoitava pääoma ylitti 200 miljardia dollaria, mikä on enemmän kuin suurten ulkomaisten sijoittajien, kuten Kiinan, hallussa olevien lyhytaikaisten yhdysvaltalaisten arvopapereiden (kuva 1, vasemmalla). Stablecoinien liikkeeseenlaskijat, erityisesti Tether (USDT) ja Circle (USDC), tukevat tokeneitaan ensisijaisesti Yhdysvaltain lyhytaikaisten valtion joukkovelkakirjojen (T-bills) ja rahamarkkinainstrumenttien kautta, mikä tekee niistä merkittäviä toimijoita lyhytaikaisilla velkamarkkinoilla. Itse asiassa dollarivakuudelliset stablecoinit ostivat lähes 40 miljardin dollarin arvosta lyhytaikaisia Yhdysvaltain valtionvelkakirjoja vuonna 2024, mikä on Yhdysvaltain suurimman valtion rahamarkkinarahaston kokoinen ja enemmän kuin useimmat ulkomaiset sijoittajat ostivat (kuva 1, oikealla). Vaikka aiemmat tutkimukset ovat keskittyneet stablecoinien rooliin kryptovaluuttojen volatiliteetissa (Griffin ja Shams, 2020), niiden vaikutukseen yritystodistusmarkkinoihin (Barthelemy et al., 2023) tai niiden järjestelmäriskiin (Bullmann et al., 2019), niiden vuorovaikutusta perinteisten turvallisten omaisuusmarkkinoiden kanssa ei ole tutkittu edelleen.  Tässä artikkelissa tarkastellaan, aiheuttavatko stablecoin-virrat mitattavissa olevaa kysyntäpainetta Yhdysvaltain valtiovarainministeriön tuottoihin. Dokumentoimme kaksi keskeistä havaintoa. Ensinnäkin stablecoin-virrat ovat painaneet lyhyen aikavälin valtionlainojen tuottoja tavalla, joka on verrattavissa pienimuotoisen määrällisen keventämisen vaikutukseen pitkän aikavälin tuottoihin. Tiukimmassa spesifikaatiossamme, jossa voitimme endogeenisyysongelman käyttämällä sarjaa kryptoshokkeja, jotka vaikuttavat stablecoin-virtoihin, mutta eivät vaikuta suoraan valtiovarainministeriön tuottoihin, havaitsimme, että 3,5 miljardin dollarin 5 päivän stablecoin-sisäänvirtaus (eli 2 keskihajontaa) vähentäisi 3 kuukauden valtionkassan tuottoa noin 2-2,5 peruspistettä (bps) 10 päivässä. Toiseksi jaamme tuottovaikutuksen liikkeeseenlaskijakohtaisiin maksuihin ja havaitsemme, että USDT vaikutti eniten valtiovarainministeriön tuottojen laskuun, jota seurasi USDC. Keskustelemme näiden havaintojen poliittisista vaikutuksista rahapolitiikan välittymiseen, stablecoin-varannon läpinäkyvyyteen ja rahoitusvakauteen. Empiirinen analyysimme perustuu päivittäisiin tietoihin tammikuusta 2021 maaliskuuhun 2025. Stablecoin-virtojen mittaamiseksi keräsimme markkina-arvotiedot kuudesta suurimmasta USD-tuetusta stablecoinista ja yhdistimme ne yhdeksi numeroksi. Käytämme sitten stablecoinin kokonaismarkkina-arvon 5 päivän muutosta stablecoinin sisäänvirtauksen proxy-indikaattorina. Keräsimme tietoja Yhdysvaltain valtiovarainministeriön tuottokäyrästä sekä kryptovaluuttojen hinnoista (Bitcoin ja Ethereum). Valitsimme 3 kuukauden valtion tuoton meitä kiinnostavaksi tulosmuuttujaksi, koska suurimmat stablecoinit ovat julkistaneet tai julkisesti ilmoittaneet tämän maturiteetin ensisijaisena sijoitusaikanaan. Yksinkertainen yksimuuttujainen paikallinen ennuste, joka korreloi 3 kuukauden valtionkassan tuoton muutoksen 5 päivän stablecoin-virran kanssa, voi olla alttiina merkittäville endogeenisille vinoumille. Itse asiassa tämä "naiivi" normatiivinen arvio viittaa siihen, että 3,5 miljardin dollarin stablecoin-sisäänvirtaus korreloi 3 kuukauden valtionkassan tuoton laskun kanssa jopa 25 peruspistettä 30 päivässä. Tämän vaikutuksen suuruus on uskomattoman suuri, sillä se viittaa siihen, että 2 standardipoikkeaman stablecoinin sisäänvirtauksen vaikutus lyhyisiin korkoihin on samanlainen kuin Fedin ohjauskoron laskulla. Uskomme, että nämä suuret arviot voidaan selittää endogeenisyydellä, joka vääristää arvioita alaspäin (eli negatiivisilla arvioilla, jotka ovat suurempia suhteessa todelliseen vaikutukseen) puuttuvan muuttujan harhan vuoksi (koska mahdollisia sekoittavia tekijöitä ei hallita) ja samanaikaisuusharhalla (koska valtiovarainministeriön tuotot voivat vaikuttaa stablecoinin likviditeettiin). Endogeenisyysongelman ratkaisemiseksi laajennamme ensin paikallista ennustespesifikaatiota hallitsemaan valtiovarainministeriön tuottokäyrää sekä kryptovarojen hintoja. Nämä kontrollimuuttujat on jaettu kahteen ryhmään. Ensimmäiseen ryhmään kuuluu Yhdysvaltain valtion joukkovelkakirjojen tuoton termiinimuutos kaikilla muilla maturiteeteilla kuin 3 kuukautta (t:stä t+h:iin). Hallitsemme valtiovarainministeriön termiinituottokäyrän kehitystä eristääksemme stablecoin-virtojen ehdollisen vaikutuksen 3 kuukauden tuottoon perustuen vierekkäisten maturiteettien tuottojen muutoksiin samojen paikallisten ennustettujen maturiteettien aikana. Toinen kontrollimuuttujien joukko sisältää valtiovarainministeriön tuotot ja kryptovarojen hinnat 5 päivän muutoksella (T-5:stä T:hen), jotta voidaan hallita erilaisia rahoitus- ja makrotaloudellisia olosuhteita, jotka voivat liittyä stablecoin-virtoihin. Näiden kontrollimuuttujien käyttöönoton myötä paikalliset ennusteet arvioivat, että valtiovarainministeriön tuotot laskivat 2,5–5 peruspistettä 3,5 miljardin dollarin stablecoin-virtauksen jälkeen. Nämä arviot ovat tilastollisesti merkitseviä, mutta lähes suuruusluokkaa pienempiä kuin "naiivit" arviot. Arvioiden vaimennus on yhdenmukainen sen kanssa, mitä voimme odottaa endogeenisiltä harhamerkeiltä. Kolmannessa määrittelyssä vahvistamme tunnistamista entisestään instrumentaalisen muuttujan (IV) strategian avulla. Aldasoron et al. (2025) metodologian mukaan instrumentalisoimme 5 päivän stablecoin-virtoja sarjalla kryptoshokkeja, jotka perustuvat Bloomberg Galaxy Crypto -indeksin arvaamattomiin komponentteihin. Käytämme kryptoshokkisekvenssien kertymissummaa instrumentaalisena muuttujana kuvaamaan kryptomarkkinoiden nousu- ja laskusuhdanteen erityistä mutta jatkuvaa luonnetta. Ensimmäisen vaiheen regressio 5 päivän stablecoin-virroista kumulatiivisiin kryptoshokkeihin täyttää korrelaatioehdon ja osoittaa, että stablecoineilla on yleensä merkittäviä sisäänvirtauksia kryptomarkkinoiden noususuhdanteen aikana. Uskomme, että poissulkemisrajoitus täyttyy, koska tietty kryptobuumi on tarpeeksi eristetty, jotta sillä ei ole merkittävää vaikutusta valtiovarainministeriön markkinoiden hinnoitteluun – elleivät liikkeeseenlaskijat käytä näitä varoja stablecoineihin suuntautuvien virtausten kautta valtion joukkovelkakirjojen ostamiseen. IV-arviomme viittaa siihen, että 3,5 miljardin dollarin stablecoin-sisäänvirtaus vähentäisi 3 kuukauden valtionkassan tuottoa 2-2,5 peruspistettä. Nämä tulokset ovat vankkoja kontrollimuuttujien joukon muuttamiseksi keskittymällä maturiteetteihin, joilla on alhainen korrelaatio 3 kuukauden tuoton kanssa – jos sellaisia on, tulokset ovat lukumäärältään hieman vahvempia. Lisäanalyysissä emme havainneet stablecoin-ostojen heijastusvaikutusta pidempiin maturiteetteihin, kuten 2 vuoden ja 5 vuoden maturiteetteihin, vaikka havaitsimme vain vähän heijastusvaikutuksia 10 vuoden maturiteeteissa. Periaatteessa sisään- ja ulosvirtausten vaikutukset voivat olla epäsymmetrisiä, koska ensin mainittu antaa liikkeeseenlaskijalle tietyn harkintavallan ostojen ajoituksessa, jota ei ole tiukkojen markkinaolosuhteiden vallitessa. Kun annamme arvioiden vaihdella sisään- ja ulosvirtausolosuhteissa, huomaamme, että ulosvirtausten vaikutus tuottoihin on kvantitatiivisesti suurempi kuin sisäänvirtausten (+6-8 peruspistettä vs. -3 peruspistettä). Lopuksi jaottelemme IV-strategiamme ja perusspesifikaatioidemme perusteella myös stablecoin-virtojen arvioidun tuottovaikutuksen liikkeeseenlaskijakohtaisiin maksuihin. Havaitsimme, että USDT-virrat vaikuttivat keskimäärin eniten, noin 70 %, kun taas USDC-virrat vaikuttivat arvioitujen tuottojen vaikutukseen noin 19 %. Muut stablecoinien liikkeeseenlaskijat osallistuivat loput (noin 11 %). Nämä maksut ovat laadullisesti verrannollisia liikkeeseenlaskijan kokoon. Havainnoillamme on merkittäviä poliittisia vaikutuksia, varsinkin jos stablecoin-markkinat jatkavat kasvuaan. Rahapolitiikan osalta tuottovaikutusarviomme viittaavat siihen, että jos stablecoin-teollisuus jatkaa nopeaa kasvuaan, se voi lopulta vaikuttaa rahapolitiikan välittymiseen valtiovarainministeriön tuottoihin. Stablecoinien kasvava vaikutus valtiovarainministeriön markkinoilla voi myös johtaa pankkien ulkopuolisten rahoituslaitosten turvallisten omaisuuserien niukkuuteen, mikä voi vaikuttaa likviditeettipreemioihin. Stablecoin-sääntelyn osalta tuloksemme korostavat läpinäkyvän varantotietojen julkistamisen tärkeyttä, jotta voidaan tehokkaasti valvoa keskitettyä stablecoin-varantosalkkua. Kun stablecoineista tulee suuria sijoittajia valtiovarainministeriön markkinoilla, sillä voi olla vaikutuksia rahoitusvakauteen. Toisaalta se altistaa markkinat myyntiriskille, joka voi tapahtua, jos suuret stablecoinit juoksevat. Itse asiassa arviomme viittaavat siihen, että tämä epäsymmetrinen vaikutus on jo mitattavissa. Arviomme voivat olla mahdollisen myyntivaikutuksen alaraja, koska ne perustuvat otokseen joka perustuu ensisijaisesti kasvumarkkinoihin ja saattavat siksi aliarvioida epälineaaristen vaikutusten mahdollisuuden kovan paineen alla. Lisäksi stablecoinit itsessään voivat helpottaa arbitraasistrategioita, kuten valtiovarainministeriön perustaista kaupankäyntiä, investoinneilla, kuten käänteisillä reposopimuksilla, joiden vakuutena on valtiovarainministeriön vakuus, mikä on sääntelyviranomaisten ensisijainen huolenaihe. Osake- ja maksuvalmiuspuskurit voivat lieventää joitakin näistä rahoitusvakauteen liittyvistä riskeistä.

Tässä artikkelissa tarkastellaan, aiheuttavatko stablecoin-virrat mitattavissa olevaa kysyntäpainetta Yhdysvaltain valtiovarainministeriön tuottoihin. Dokumentoimme kaksi keskeistä havaintoa. Ensinnäkin stablecoin-virrat ovat painaneet lyhyen aikavälin valtionlainojen tuottoja tavalla, joka on verrattavissa pienimuotoisen määrällisen keventämisen vaikutukseen pitkän aikavälin tuottoihin. Tiukimmassa spesifikaatiossamme, jossa voitimme endogeenisyysongelman käyttämällä sarjaa kryptoshokkeja, jotka vaikuttavat stablecoin-virtoihin, mutta eivät vaikuta suoraan valtiovarainministeriön tuottoihin, havaitsimme, että 3,5 miljardin dollarin 5 päivän stablecoin-sisäänvirtaus (eli 2 keskihajontaa) vähentäisi 3 kuukauden valtionkassan tuottoa noin 2-2,5 peruspistettä (bps) 10 päivässä. Toiseksi jaamme tuottovaikutuksen liikkeeseenlaskijakohtaisiin maksuihin ja havaitsemme, että USDT vaikutti eniten valtiovarainministeriön tuottojen laskuun, jota seurasi USDC. Keskustelemme näiden havaintojen poliittisista vaikutuksista rahapolitiikan välittymiseen, stablecoin-varannon läpinäkyvyyteen ja rahoitusvakauteen. Empiirinen analyysimme perustuu päivittäisiin tietoihin tammikuusta 2021 maaliskuuhun 2025. Stablecoin-virtojen mittaamiseksi keräsimme markkina-arvotiedot kuudesta suurimmasta USD-tuetusta stablecoinista ja yhdistimme ne yhdeksi numeroksi. Käytämme sitten stablecoinin kokonaismarkkina-arvon 5 päivän muutosta stablecoinin sisäänvirtauksen proxy-indikaattorina. Keräsimme tietoja Yhdysvaltain valtiovarainministeriön tuottokäyrästä sekä kryptovaluuttojen hinnoista (Bitcoin ja Ethereum). Valitsimme 3 kuukauden valtion tuoton meitä kiinnostavaksi tulosmuuttujaksi, koska suurimmat stablecoinit ovat julkistaneet tai julkisesti ilmoittaneet tämän maturiteetin ensisijaisena sijoitusaikanaan. Yksinkertainen yksimuuttujainen paikallinen ennuste, joka korreloi 3 kuukauden valtionkassan tuoton muutoksen 5 päivän stablecoin-virran kanssa, voi olla alttiina merkittäville endogeenisille vinoumille. Itse asiassa tämä "naiivi" normatiivinen arvio viittaa siihen, että 3,5 miljardin dollarin stablecoin-sisäänvirtaus korreloi 3 kuukauden valtionkassan tuoton laskun kanssa jopa 25 peruspistettä 30 päivässä. Tämän vaikutuksen suuruus on uskomattoman suuri, sillä se viittaa siihen, että 2 standardipoikkeaman stablecoinin sisäänvirtauksen vaikutus lyhyisiin korkoihin on samanlainen kuin Fedin ohjauskoron laskulla. Uskomme, että nämä suuret arviot voidaan selittää endogeenisyydellä, joka vääristää arvioita alaspäin (eli negatiivisilla arvioilla, jotka ovat suurempia suhteessa todelliseen vaikutukseen) puuttuvan muuttujan harhan vuoksi (koska mahdollisia sekoittavia tekijöitä ei hallita) ja samanaikaisuusharhalla (koska valtiovarainministeriön tuotot voivat vaikuttaa stablecoinin likviditeettiin). Endogeenisyysongelman ratkaisemiseksi laajennamme ensin paikallista ennustespesifikaatiota hallitsemaan valtiovarainministeriön tuottokäyrää sekä kryptovarojen hintoja. Nämä kontrollimuuttujat on jaettu kahteen ryhmään. Ensimmäiseen ryhmään kuuluu Yhdysvaltain valtion joukkovelkakirjojen tuoton termiinimuutos kaikilla muilla maturiteeteilla kuin 3 kuukautta (t:stä t+h:iin). Hallitsemme valtiovarainministeriön termiinituottokäyrän kehitystä eristääksemme stablecoin-virtojen ehdollisen vaikutuksen 3 kuukauden tuottoon perustuen vierekkäisten maturiteettien tuottojen muutoksiin samojen paikallisten ennustettujen maturiteettien aikana. Toinen kontrollimuuttujien joukko sisältää valtiovarainministeriön tuotot ja kryptovarojen hinnat 5 päivän muutoksella (T-5:stä T:hen), jotta voidaan hallita erilaisia rahoitus- ja makrotaloudellisia olosuhteita, jotka voivat liittyä stablecoin-virtoihin. Näiden kontrollimuuttujien käyttöönoton myötä paikalliset ennusteet arvioivat, että valtiovarainministeriön tuotot laskivat 2,5–5 peruspistettä 3,5 miljardin dollarin stablecoin-virtauksen jälkeen. Nämä arviot ovat tilastollisesti merkitseviä, mutta lähes suuruusluokkaa pienempiä kuin "naiivit" arviot. Arvioiden vaimennus on yhdenmukainen sen kanssa, mitä voimme odottaa endogeenisiltä harhamerkeiltä. Kolmannessa määrittelyssä vahvistamme tunnistamista entisestään instrumentaalisen muuttujan (IV) strategian avulla. Aldasoron et al. (2025) metodologian mukaan instrumentalisoimme 5 päivän stablecoin-virtoja sarjalla kryptoshokkeja, jotka perustuvat Bloomberg Galaxy Crypto -indeksin arvaamattomiin komponentteihin. Käytämme kryptoshokkisekvenssien kertymissummaa instrumentaalisena muuttujana kuvaamaan kryptomarkkinoiden nousu- ja laskusuhdanteen erityistä mutta jatkuvaa luonnetta. Ensimmäisen vaiheen regressio 5 päivän stablecoin-virroista kumulatiivisiin kryptoshokkeihin täyttää korrelaatioehdon ja osoittaa, että stablecoineilla on yleensä merkittäviä sisäänvirtauksia kryptomarkkinoiden noususuhdanteen aikana. Uskomme, että poissulkemisrajoitus täyttyy, koska tietty kryptobuumi on tarpeeksi eristetty, jotta sillä ei ole merkittävää vaikutusta valtiovarainministeriön markkinoiden hinnoitteluun – elleivät liikkeeseenlaskijat käytä näitä varoja stablecoineihin suuntautuvien virtausten kautta valtion joukkovelkakirjojen ostamiseen. IV-arviomme viittaa siihen, että 3,5 miljardin dollarin stablecoin-sisäänvirtaus vähentäisi 3 kuukauden valtionkassan tuottoa 2-2,5 peruspistettä. Nämä tulokset ovat vankkoja kontrollimuuttujien joukon muuttamiseksi keskittymällä maturiteetteihin, joilla on alhainen korrelaatio 3 kuukauden tuoton kanssa – jos sellaisia on, tulokset ovat lukumäärältään hieman vahvempia. Lisäanalyysissä emme havainneet stablecoin-ostojen heijastusvaikutusta pidempiin maturiteetteihin, kuten 2 vuoden ja 5 vuoden maturiteetteihin, vaikka havaitsimme vain vähän heijastusvaikutuksia 10 vuoden maturiteeteissa. Periaatteessa sisään- ja ulosvirtausten vaikutukset voivat olla epäsymmetrisiä, koska ensin mainittu antaa liikkeeseenlaskijalle tietyn harkintavallan ostojen ajoituksessa, jota ei ole tiukkojen markkinaolosuhteiden vallitessa. Kun annamme arvioiden vaihdella sisään- ja ulosvirtausolosuhteissa, huomaamme, että ulosvirtausten vaikutus tuottoihin on kvantitatiivisesti suurempi kuin sisäänvirtausten (+6-8 peruspistettä vs. -3 peruspistettä). Lopuksi jaottelemme IV-strategiamme ja perusspesifikaatioidemme perusteella myös stablecoin-virtojen arvioidun tuottovaikutuksen liikkeeseenlaskijakohtaisiin maksuihin. Havaitsimme, että USDT-virrat vaikuttivat keskimäärin eniten, noin 70 %, kun taas USDC-virrat vaikuttivat arvioitujen tuottojen vaikutukseen noin 19 %. Muut stablecoinien liikkeeseenlaskijat osallistuivat loput (noin 11 %). Nämä maksut ovat laadullisesti verrannollisia liikkeeseenlaskijan kokoon. Havainnoillamme on merkittäviä poliittisia vaikutuksia, varsinkin jos stablecoin-markkinat jatkavat kasvuaan. Rahapolitiikan osalta tuottovaikutusarviomme viittaavat siihen, että jos stablecoin-teollisuus jatkaa nopeaa kasvuaan, se voi lopulta vaikuttaa rahapolitiikan välittymiseen valtiovarainministeriön tuottoihin. Stablecoinien kasvava vaikutus valtiovarainministeriön markkinoilla voi myös johtaa pankkien ulkopuolisten rahoituslaitosten turvallisten omaisuuserien niukkuuteen, mikä voi vaikuttaa likviditeettipreemioihin. Stablecoin-sääntelyn osalta tuloksemme korostavat läpinäkyvän varantotietojen julkistamisen tärkeyttä, jotta voidaan tehokkaasti valvoa keskitettyä stablecoin-varantosalkkua. Kun stablecoineista tulee suuria sijoittajia valtiovarainministeriön markkinoilla, sillä voi olla vaikutuksia rahoitusvakauteen. Toisaalta se altistaa markkinat myyntiriskille, joka voi tapahtua, jos suuret stablecoinit juoksevat. Itse asiassa arviomme viittaavat siihen, että tämä epäsymmetrinen vaikutus on jo mitattavissa. Arviomme voivat olla mahdollisen myyntivaikutuksen alaraja, koska ne perustuvat otokseen joka perustuu ensisijaisesti kasvumarkkinoihin ja saattavat siksi aliarvioida epälineaaristen vaikutusten mahdollisuuden kovan paineen alla. Lisäksi stablecoinit itsessään voivat helpottaa arbitraasistrategioita, kuten valtiovarainministeriön perustaista kaupankäyntiä, investoinneilla, kuten käänteisillä reposopimuksilla, joiden vakuutena on valtiovarainministeriön vakuus, mikä on sääntelyviranomaisten ensisijainen huolenaihe. Osake- ja maksuvalmiuspuskurit voivat lieventää joitakin näistä rahoitusvakauteen liittyvistä riskeistä. Data

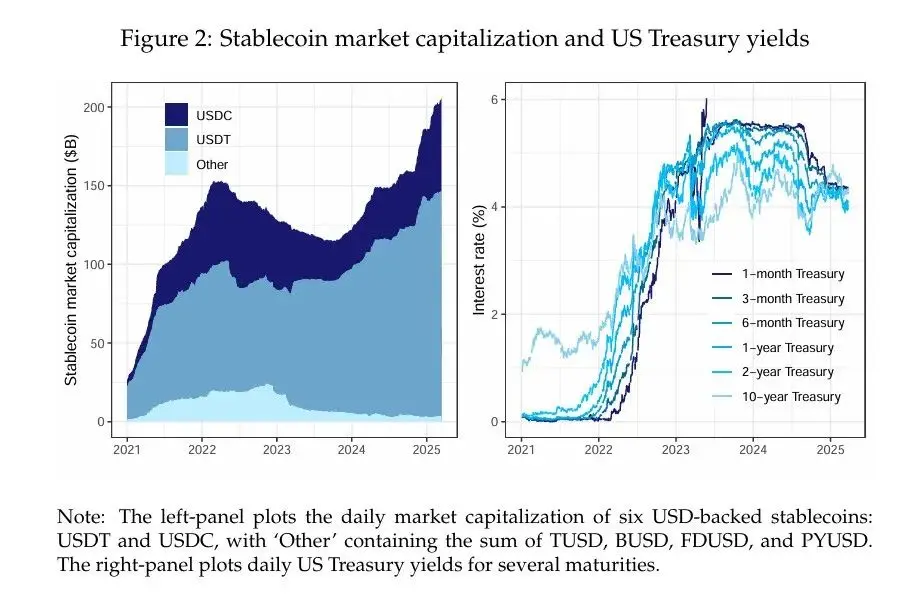

Analyysimme perustuu päivittäisiin tietoihin tammikuusta 2021 maaliskuuhun 2025. Ensin keräsimme CoinMarketCapilta markkina-arvotietoja kuudesta USD-tuetusta stablecoinista: USDT, USDC, TUSD, BUSD, FDUSD ja PYUSD. Kokoamme näiden stablecoinien tiedot saadaksemme mittarin, joka mittaa stablecoinien kokonaismarkkina-arvoa, ja laskemme sitten niiden 5 päivän muutoksen. Olemme keränneet Bitcoinin ja Ethereumin, kahden suurimman kryptovaluutan, päivittäiset hinnat Yahoo Financen kautta. Saimme Yhdysvaltain valtiovarainministeriön tuottokäyrän päivittäisen sarjan FRED:ltä. Tarkastelimme seuraavia termejä: 1 kuukausi, 3 kuukautta, 6 kuukautta, 1 vuosi, 2 vuotta ja 10 vuotta. Osana tunnistusstrategiaamme käytimme myös päivittäistä versiota Aldasoron et al. (2025) ehdottamasta kryptoshokkisekvenssistä. Kryptoshokit lasketaan arvaamattomana osana Bloomberg Galaxy Crypto Indexiä (BGCI), joka kattaa laajan valikoiman kryptomarkkinoiden dynamiikkaa (annamme lisätietoja kryptoshokeista alla). Kuvassa 2 on esitetty USD-vakuudellisten stablecoinien markkina-arvo ja Yhdysvaltain valtiovarainministeriön tuotot otosjakson aikana. Stablecoinin markkina-arvo on noussut vuoden 2023 jälkipuoliskolta lähtien, ja se on kasvanut merkittävästi vuoden 2024 alussa ja lopussa. Ala on erittäin keskittynyt. Kaksi suurinta stablecoinia (USDT ja USDC) muodostavat yli 95 % jäljellä olevasta summasta. Otoksessamme olevat valtionlainojen tuotot kattavat sekä koronnostosyklin että tauon ja sitä seuraavan kevennyssykli, joka alkaa vuoden 2024 puolivälissä. Otosjakso sisältää myös merkittävän käyrän kääntymisen jakson, erityisesti tummansinisen viivan, joka liikkuu tuottokäyrän alhaalta ylöspäin. Johtopäätös ja seuraukset

mittakaava. On arvioitu, että 2–2,5 peruspisteen tuottovaikutus johtuu 3,5 miljardin dollarin (tai 2 keskihajonnan) stablecoin-virtauksista, jotka vuoden 2024 loppuun mennessäAlan koko on noin 200 miljardia dollaria. Kun stablecoin-teollisuus jatkaa kasvuaan, ei ole kohtuutonta odottaa sen jalanjäljen kasvavan myös valtiovarainministeriön markkinoilla. Olettaen, että vuoteen 2028 mennessä stablecoin-teollisuus kasvaa 10-kertaiseksi 2 biljoonaan dollariin, ero 5 päivän liikenteessä kasvaa samassa suhteessa. 2-keskihajontavirta nousisi tällöin noin 11 miljardiin dollariin, ja sen arvioitu vaikutus valtionkassan tuottoihin olisi -6,28-7,85 peruspistettä. Nämä arviot viittaavat siihen, että kasvava stablecoin-teollisuus voi lopulta vaimentaa lyhyen aikavälin tuottoja, mikä vaikuttaa täysin Fedin rahapolitiikan välittymiseen markkinatuottoihin. mekanismi. Stablecoineilla on ainakin kolme kanavaa, jotka voivat vaikuttaa hinnoitteluun valtiovarainministeriön markkinoilla. Ensimmäinen on suora kysyntä, sillä stablecoinien ostaminen vähentää saatavilla olevaa paperirahan tarjontaa, kunhan stablecoiniin virtaava raha ei virtaa valtion velkasitoumuksiin. Toinen kanava on epäsuora, koska Yhdysvaltain valtionvelkakirjojen stablecoin-kysyntä voi helpottaa kauppiaiden taserajoituksia. Tämä puolestaan vaikuttaa omaisuuserien hintoihin, koska tämä vähentää kauppiaiden absorboimien valtionvelkakirjojen tarjontaa. Kolmas kanava on signaalivaikutus, sillä suurista sisäänvirtauksista voi tulla signaali institutionaalisesta riskinottohalukkuudesta tai sen puutteesta, jonka sijoittajat sitten sisällyttävät markkinoille. Poliittiset vaikutukset. Varannon läpinäkyvyyttä koskevat politiikat ovat vuorovaikutuksessa stablecoinien kasvavan jalanjäljen kanssa valtiovarainministeriön markkinoilla. Esimerkiksi USDC:n hienorakeiset varantotiedot parantavat markkinoiden ennustettavuutta, kun taas USDT:n läpinäkymättömyys vaikeuttaa analyysiä. Standardoitua raportointia koskevilla sääntelyvaatimuksilla voitaisiin lieventää valtion joukkovelkakirjojen keskitetyn omistuksen aiheuttamaa järjestelmäriskiä tekemällä joistakin näistä virroista läpinäkyvämpiä ja ennustettavampia. Vaikka stablecoin-markkinat ovat vielä suhteellisen pienet, stablecoin-liikkeeseenlaskijat ovat jo merkittävä toimija valtiovarainministeriön markkinoilla, ja havaintomme viittaavat siihen, että tuotoilla on jo jonkin verran vaikutusta tässä varhaisessa vaiheessa. Rahapolitiikka on myös vuorovaikutuksessa stablecoinien roolin kanssa sijoittajina valtiovarainministeriön markkinoilla. Esimerkiksi tilanteessa, jossa stablecoinit kasvavat erittäin suuriksi, stablecoin-vetoinen tuottojen supistuminen voi heikentää Fedin määräysvaltaa lyhyisiin korkoihin, mikä voi vaatia sääntelyviranomaisten koordinoitua rahapolitiikkaa vaikuttaakseen tehokkaasti rahoitusolosuhteisiin. Tämä näkemys ei ole vain teoreettinen – esimerkiksi 2000-luvun alun "vihreä dilemma" juontaa juurensa siitä, että Fedin rahapolitiikalla ei ollut toivottua vaikutusta valtiovarainministeriön pitkän aikavälin tuottoihin. Tuolloin tämä johtui suurelta osin ulkomaisten sijoittajien valtavasta kysynnästä Yhdysvaltain valtionvelkakirjoille, mikä vaikutti hinnoitteluun Yhdysvaltain valtiovarainministeriön markkinoilla.

Lopuksi stablecoineista tulee sijoittajia valtiovarainministeriön markkinoille, millä on selkeä vaikutus rahoitusvakauteen. Kuten stablecoineja koskevassa kirjallisuudessa on todettu, ne ovat edelleen toimivia, ja niiden taseisiin liittyy likviditeetti- ja korkoriski sekä jonkin verran luottoriskiä. Siksi, jos suureen stablecoiniin kohdistuu vakavia lunastuspaineita, varsinkin kun otetaan huomioon alennusikkunan tai viimesijaisen lainanantajan puuttuminen, keskittynyt positio valtion velkasitoumuksissa voi altistaa markkinat myynnille, erityisesti ne, jotka eivät eräänny heti. Tarjoamamme todisteet epäsymmetrisestä vaikutuksesta viittaavat siihen, että stablecoineilla voi olla suurempi vaikutus valtiovarainministeriön markkinoihin ympäristössä, jolle on ominaista suuret ja jyrkät ulosvirtaukset. Tältä osin arvioidemme ehdottamat suuruusluokat voivat olla alaraja, koska ne perustuvat otokseen, joka sisältää pääasiassa kasvavat markkinat. Tämä todennäköisesti muuttuu stablecoin-teollisuuden kasvaessa, mikä pahentaa huolta valtiovarainministeriön markkinoiden vakaudesta.

rajoittaa. Analyysimme tarjoaa alustavaa näyttöä stablecoinien nousevasta jalanjäljestä valtiovarainministeriön markkinoilla. Tuloksiamme on kuitenkin tulkittava varoen. Ensinnäkin kohtaamme analyysissämme tietorajoituksia, koska USDT-varantosalkku on ilmoitettu puutteellisesti sen päättymispäivänä, mikä vaikeuttaa tunnistamista. Siksi meidän on oletettava, mihin valtion velkasitoumusten maturiteettiin stablecoin-virrat todennäköisimmin vaikuttavat. Toiseksi hallitsemme rahoitusmarkkinoiden volatiliteettia sisällyttämällä Bitcoin- ja Ether-tuotot sekä muutokset eri valtiovarainministeriön maturiteettien tuotoissa. Nämä muuttujat eivät kuitenkaan välttämättä täysin kuvaa riskisentimenttiä ja makrotaloudellisia olosuhteita, jotka yhdessä vaikuttavat stablecoin-virtoihin ja valtiovarainministeriön tuottoihin. Yritimme ratkaista tämän ongelman työkalumuuttujastrategialla, mutta huomasimme, että itse työkalumuuttujamme voivat olla rajallisia, mukaan lukien paikallisen projektimallimme virheelliset määritykset. Lisäksi datarajoitusten ja stablecoin-teollisuuden suuren keskittymisen vuoksi arviomme perustuvat lähes kokonaan aikasarjojen vaihteluihin, koska poikkileikkaus on liian rajallinen, jotta sitä voitaisiin hyödyntää millään mielekkäällä tavalla.

Kaiken kaikkiaan stablecoineista on tullut merkittäviä toimijoita valtiovarainministeriön markkinoilla, ja niillä on mitattavasti merkittävä vaikutus lyhyen aikavälin tuottoihin. Niiden kasvu hämärtää kryptovaluuttojen ja perinteisen rahoituksen välisiä rajoja ja vaatii sääntelyviranomaisia keskittymään niiden varaamiseen, mahdollisiin vaikutuksiin rahapolitiikan välittymiseen ja rahoitusvakausriskeihin. Tulevassa tutkimuksessa voitaisiin tutkia rajat ylittäviä heijastusvaikutuksia ja vuorovaikutusta rahamarkkinarahastojen kanssa erityisesti likviditeettikriisien aikana.